Pubblicato* su lavoce.info

Le entrate extratributarie rappresentano una componente strategica per il bilancio dello stato. Contribuiscono al finanziamento dell’attività statale senza aumentare la pressione fiscale. Ma va migliorata la trasparenza e l’efficacia della riscossione.

Una fonte di entrate in crescita costante

Le entrate pubbliche si dividono in due grandi categorie: tributarie ed extratributarie. Le prime comprendono imposte, tasse e contributi pagati da cittadini e imprese. Le seconde, invece, rappresentano una fonte di finanziamento alternativa, che include proventi da dividendi, concessioni, canoni, sanzioni e utili delle imprese pubbliche.

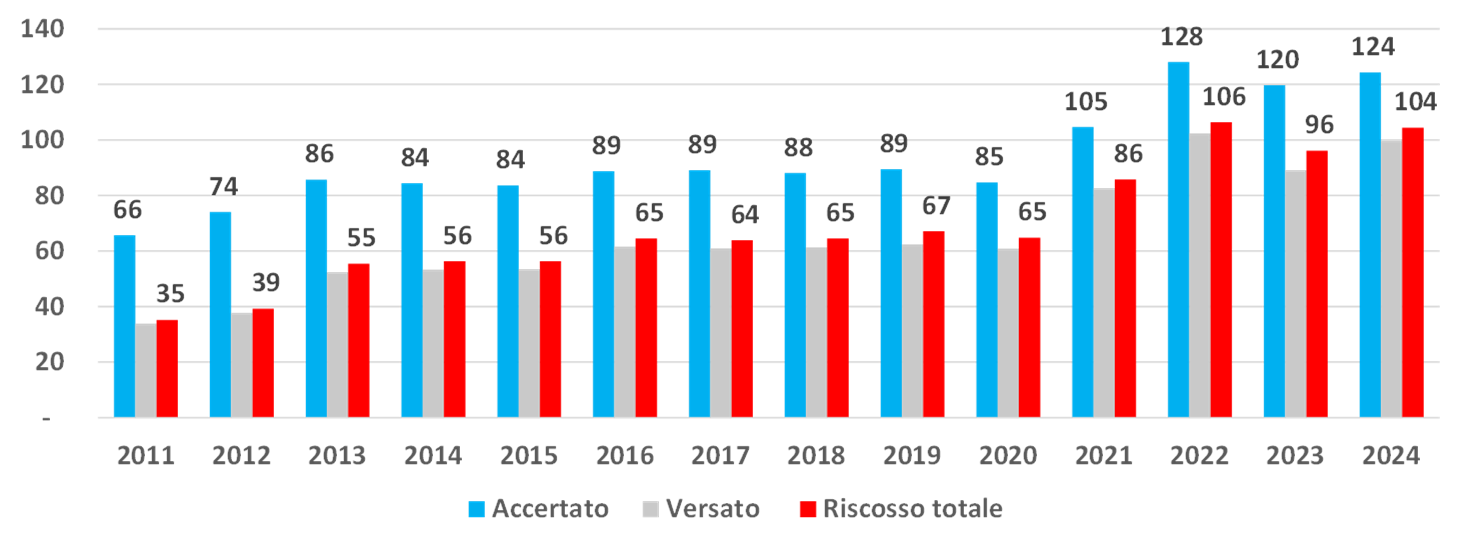

Pur essendo spesso trascurate, le entrate extratributarie rivestono un ruolo strategico, perché generano risorse senza incidere direttamente sui cittadini, contribuendo così alla stabilità e sostenibilità delle finanze pubbliche. Negli ultimi anni, le entrate extratributarie accertate dallo stato hanno mostrato una crescita significativa. In particolare, dal 2022 in poi, si registra un superamento stabile della soglia dei 100 miliardi di euro.

Entrate extratributarie per gestione contabile, anni 2011-2024 Fonte: Ministero dell’Economia (database Bdap) Continua a leggere

Fonte: Ministero dell’Economia (database Bdap) Continua a leggere