L’obiettivo di questo articolo è dimostrare che il conto economico consolidato redatto dall’ISTAT – a differenza del bilancio dello Stato, che non permette una visione complessiva della spesa pubblica – permette anche una analisi della movimentazione interna di fondi e quindi consente di osservare più da vicino le pieghe della spesa pubblica italiana.

- Il bilancio delle amministrazioni Centrali dello Stato

Il processo di armonizzazione contabile è stato avviato ormai dal 2015, con l’entrata a regime di un piano dei conti unico per tutti gli Enti in contabilità finanziaria, ma di questo processo[1] non fanno ancora parte le Amministrazioni Centrali dello Stato.

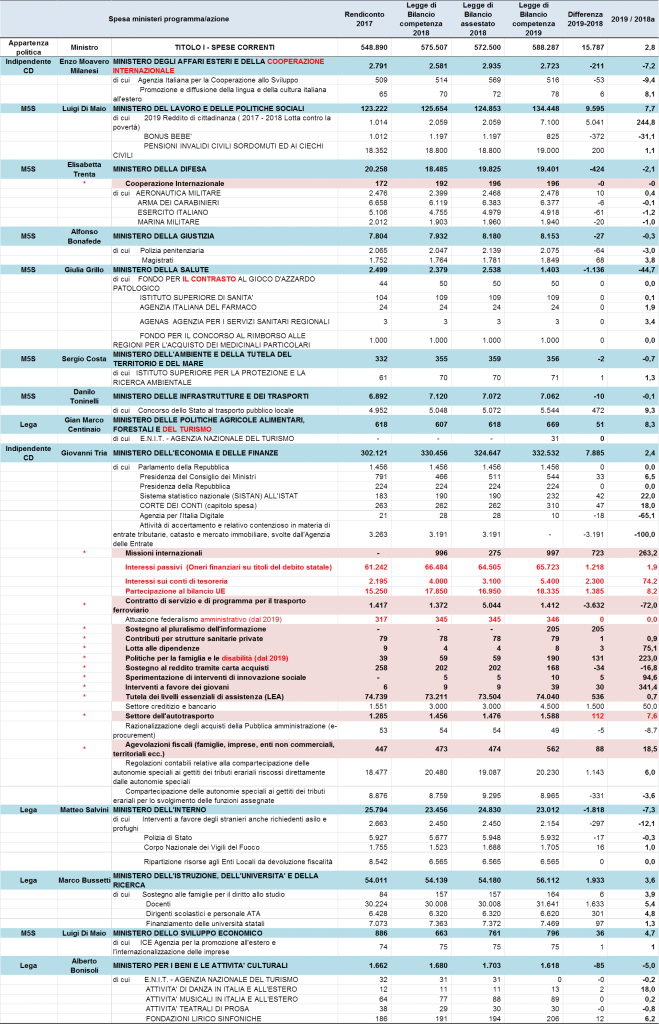

Nel Bilancio dello Stato[2] le spese sono suddivise in 3 titoli: correnti; in conto capitale; rimborso di prestiti; e si articolano in tre livelli: missioni, programma e azioni[3]; tale classificazione permette di comprendere le attività svolte, le politiche attuate e i servizi erogati[4].

La spesa previsionale corrente per ministeri nel 2019 ammonta a 588,3 miliardi di euro ed è articolata (Tavola 1) in una serie di azioni con le rispettive risorse assegnate (vedi ad esempio le politiche per la famiglia e le disabilità, sostegno al reddito tramite la carta acquisti) che potrebbero essere attribuite “più adeguatamente” al ministero competente per materia. Entrando nel merito, la maggior parte delle risorse partono dal Ministero dell’Economia e delle Finanze (da 302 miliardi nel 2017 a 332 miliardi nel 2019) che finanzia gli organismi costituzionali[5], gli enti e società dell’amministrazione centrale, gli enti locali e gli enti previdenziali e tra questi anche l’Agenzia per l’Italia Digitale[6]. Il Ministero del lavoro e delle politiche sociali (risorse in crescita da 123 miliardi nel 2017 a 134 miliardi nel 2019), eroga i trasferimenti correnti ad amministrazioni pubbliche, tra cui l’azione della “lotta alla povertà” arricchita con la misura del Reddito di cittadinanza (a partire dal 2019 con risorse aggiuntive per 7 miliardi di euro)[7].

Gli oneri finanziari sui titoli del debito pubblico rappresentano il macigno sulle spalle degli italiani da 65,7 miliardi di euro, in crescita dell’1.9%[8] ovvero un miliardo e duecento milioni di euro in più.

Tavola 1 – Spesa corrente dei ministeri per titolo, programma e principale azione, anni 2017-2019, valori in milioni di euro

Fonte: Elaborazione dati OPEN BDAP Ministero Economia e Finanze e ISTAT

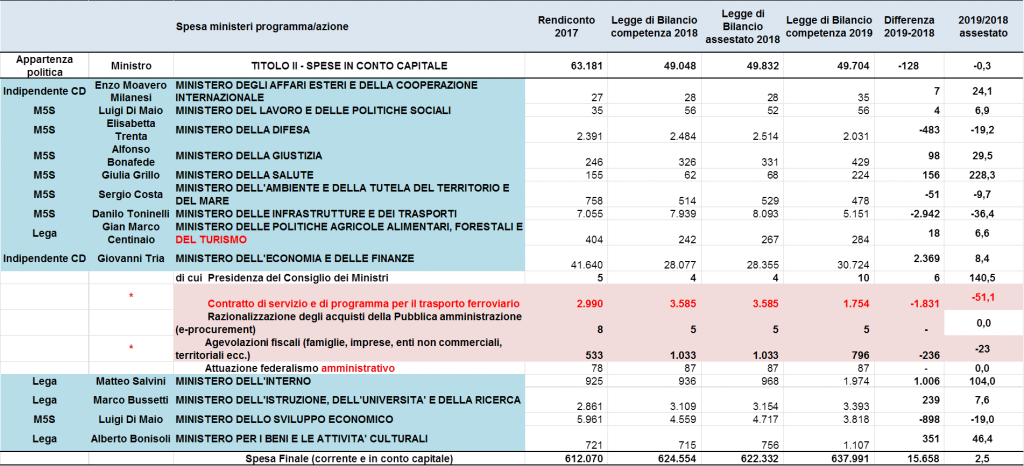

Gli investimenti rappresentano soltanto il 7,4% della spesa pubblica (Tavola 2) con un andamento decrescente nel triennio (-1%), la cifra assegnata si è ridotta di 14 miliardi di euro a partire dal 2018 e si attesta su 49 miliardi di euro nel 2019 (-0,3%). Come hanno spiegato bene Realfonzo e Viscione sarebbe invece importante, per la crescita economica italiana, attivare gli investimenti pubblici in settori ad alto valore aggiunto[9].

Tavola 2 – Spesa in conto capitale dei ministeri per titolo, programma e principale azione, anni 2017-2019, valori in milioni di euro

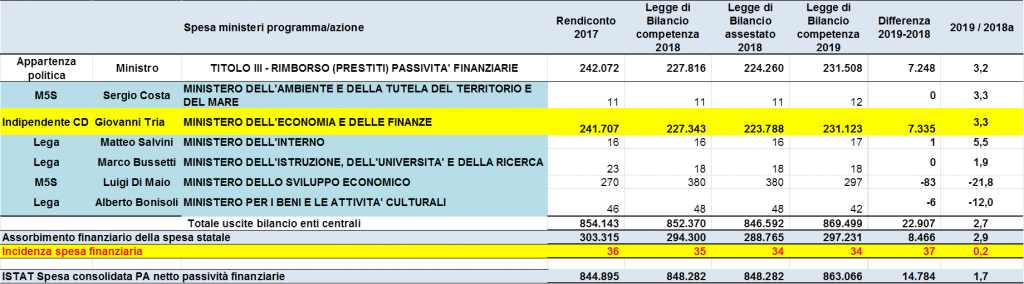

La spesa delle passività finanziarie (Tavola 3) legata alla crescita del debito pubblico, seppure in diminuzione di 14 miliardi di euro rispetto al 2018, continua a rappresentare il 34% della spesa complessiva italiana.

Tavola 3 – Spesa per rimborso passività finanziarie dei ministeri per titolo, programma e principale azione, anni 2017-2019, valori in milioni di euro

2.Il conto economico consolidato della Pubblica Amministrazione

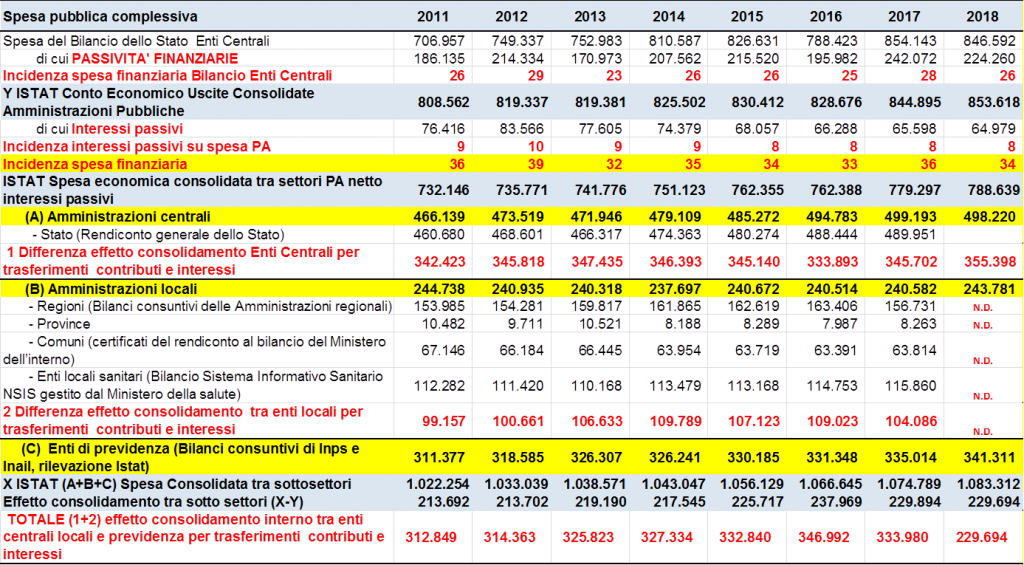

Il bilancio dello Stato copre soltanto la parte di spesa pubblica delle Amministrazioni Centrali. Nel conto economico[10] consolidato[11] della PA, elaborato[12] annualmente dall’Istat[13], si hanno invece le informazioni di spesa per sottosettore delle amministrazioni pubbliche.

La spesa pubblica complessiva, per più di 1.000 miliardi di euro, si distribuisce:

- per 499 miliardi tra enti centrali,

- per 240 miliardi tra enti locali e

- per 335 miliardi tra enti di previdenza (Tavola 4),

- con una movimentazione interna di fondi di 400 miliardi di euro.

Tavola 4 – Spesa consolidata e non consolidata delle amministrazioni pubbliche suddivisa tra amministrazioni centrali, locali e enti di previdenza, anni 2011-2017 valori in milioni di euro

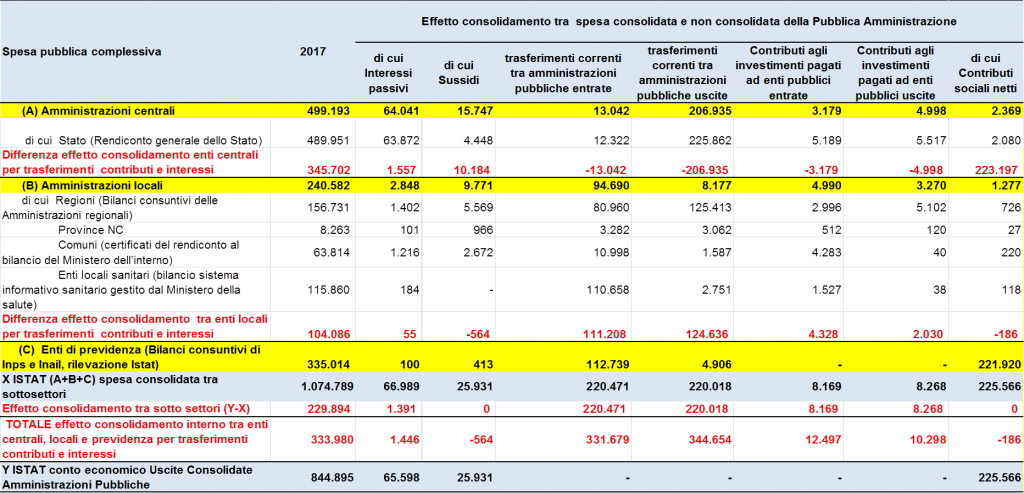

Nella Tavola 5 è ricostruito a titolo esemplificativo per l’anno 2017 l’effetto del consolidamento della spesa tra enti per trasferimenti[14], contributi sociali netti, contributi agli investimenti e interessi passivi[15].

La spesa sanitaria parte dal MEF con 110 miliardi di euro per raggiungere, dopo una lunga intesa, le Regioni, per finire alle ASL che impegnano 125 miliardi di euro; una piccola quota (15 miliardi di euro) sono risorse proprie delle provincie e comuni che destinano alla spesa socio-sanitaria.

Il ritardo nei trasferimenti genera anticipazioni di liquidità conseguenti al mancato o ritardato pagamento di contributi relativi a spese non discrezionali[16].

Tavola 5 – Effetto del contributo al consolidamento per trasferimenti, contributi e interessi della spesa tra le amministrazioni pubbliche, anno 2017, valori in milioni di euro

Possibili fattori di inefficienze di sistema possono essere legati alla crescita dei residui passivi in bilancio, alla dilazione dei pagamenti da parte dell’amministrazione pubblica, che costringe le imprese ad aumentare il prezzo di offerta e sostenere costi aggiuntivi di accesso al credito, al ritardo nel riparto del Fondo di solidarietà comunale, importante per il funzionamento delle amministrazioni comunali, e al ritardo nel riparto del Fondo Nazionale Trasporti[17].

Con l’implementazione della banca dati delle amministrazioni pubbliche (BDAP)[18] si arricchisce di trasparenza l’analisi delle inefficienze del sistema contabile e, si può incrementare di ulteriori strumenti, il sistema di controllo della spesa pubblica italiana.

Riferimenti bibliografici

Istat – “Conto consolidato delle Amministrazioni pubbliche” anni 2011-2017.

Eurostat (2013) – Regolamento UE n° 549/2013 del Parlamento Europeo e del Consiglio del 21 maggio 2013 relativo al sistema europeo di conti nazionali e regionali nell’Unione europea

Ministero dell’Economia e Finanza MEF – “Il bilancio dello Stato: dalle previsioni al rendiconto”, Banca dati amministrazioni pubbliche.

Ministero dell’Economia e Finanza MEF – Documento di Economia e finanza 2017 “Rapporto sullo stato di attuazione della riforma della contabilità e finanza pubblica” – 2

NOTE

[1] Con uno schema classificatorio coerente e raccordabile con il Sistema Europeo dei Conti (Sec 2010) e con la redazione di un bilancio consolidato con le proprie aziende partecipate.

[2] A maggio di ogni anno con decreto del Presidente del Consiglio dei Ministri sono stabiliti appositi obiettivi di spesa per ciascuna Amministrazione centrale dello Stato che permette a quest’ultimi di definire la propria programmazione finanziaria, indicando gli interventi e le misure da adottare con la legge di bilancio per il raggiungimento dei risultati attesi.

[3] “Le Azioni sono aggregati di bilancio sottostanti i programmi di spesa, e ne specificano ulteriormente la finalità rispetto a quella individuata in ciascun Programma.

[4] Attraverso l’esplorazione dei dati di Bilancio dello Stato presenti nella banca dati del Ministero dell’economia (BDAP) è stato possibile “consultare e approfondire le spese dei singoli ministeri”. La banca dati unitaria delle Amministrazioni Pubbliche (BDAP), istituita presso il Ministero dell’economia e delle finanze in attuazione dell’articolo 13 della legge 196/2009, è attualmente accessibile soltanto da 18.000 utenze.

[5] Il Ministero dell’economia finanzia ad esempio una molteplicità di enti come: il Parlamento italiano (1 miliardo e 400 milioni di euro), la Presidenza della Repubblica (224 milioni di euro), la Presidenza del Consiglio dei Ministri (790 milioni di euro nel 2017, 510 milioni di euro nel 2018), la Corte dei Conti (262 milioni di euro), il Sistema Statistico Nazionale (SISTAN) per il finanziamento dell’Istituto Nazionale di Statistica – ISTAT (190 milioni di euro), il Ministero degli Interni finanzia la Polizia di Stato (con quasi 6 miliardi di euro), il Corpo Nazionale dei Vigili del Fuoco (con 1 miliardo e 700 milioni di euro), il Ministero dell’istruzione finanzia i docenti (con 30 miliardi di euro) etc.

[6] L’agenzia ha subito una contrazione di 17 milioni di euro nel 2019 (-65%).

[7] Nel biennio 2017 – 2018 è stata invece finanziata la misura della “Lotta contro la povertà” (Sostegno per l’Inclusione Attiva SIA poi diventato Reddito di Inclusione REI).

[8] Un approfondimento meriterebbe la voce contabile interessi sui conti di tesoreria che si raddoppiano tra il 2017 e il 2019 (da 2,1 a 5,4 miliardi di euro).

[9] “Attivare investimenti per lo sviluppo dei servizi digitali (in linea con l’Agenda Digitale Europea), e la realizzazione di infrastrutture a banda larga e ultra larga” è prioritario per l’utilizzo dei servizi digitali (e-governement) e per ingegnerizzare i processi amministrativi, garantendo anche alle imprese la riduzione del digital divide, per porle in una condizione di sana ed efficiente competizione nei processi produttivi, anche in un’ottica di una maggiore produttività. Vedi anche “Per un piano di investimenti pubblici in settori strategici” Economia e Politica Rivista online ISSN: 2281-5260 https://www.economiaepolitica.it, 29 marzo 2014.

[10] Nel conto economico consolidato della PA le amministrazioni pubbliche (S13) si articolano in tre livelli: amministrazione centrale (Stato S.1311A) e altri organi delle amministrazioni centrali (S.1311B), amministrazione locale e enti di previdenza e assistenza sociale Regioni (S.13131A1), Province (S.13131A2), Comuni (S.13131A3), Enti sanitari locali (S.13131B) e altri enti locali. Con il criterio della competenza economica infatti le operazioni sono registrate con riferimento al momento in cui si realizza il fatto economico e gestionale.

[11] “Il metodo del consolidamento non incide comunque sui saldi contabili” né sull’indebitamento netto (accreditamento netto), ottenibile quindi come somma degli indebitamenti netti (accreditamenti netti) dei sotto settori (SEC2010, Eurostat 2013).

[12] La procedura di consolidamento presenta numerose difficoltà, soprattutto in presenza di operazioni avvenute in periodi diversi o con un valore diverso, o se l’operazione è classificata con prassi contabili differenti (SEC 20.161).

[13] Eurostat (2013).

[14] Un approfondimento meriterebbe la voce contabile “trasferimenti correnti tra amministrazioni pubbliche” soprattutto il flusso dei pagamenti poiché molto spesso la formazione dei residui attivi della gestione di competenza è dovuta al ritardo nell’accertamento da parte dell’ente erogatore che riduce la capacità dell’ente ricevitore con la conseguente mancata erogazione del servizio pubblico ai cittadini.

[15] I dati delle tavole sono aggiornate in base ai dati disponibili diffusi dall’Istat, edizione aprile 2019.

[16] L’effetto di queste inefficienze di sistema può essere misurato ad esempio attraverso la numerosità delle variazioni di bilancio che un ente locale è costretto a deliberare in corso d’anno per reimputare i trasferimenti accertati e per pianificare gli impegni agli esercizi in cui le entrate e le spese sono esigili.

[17] Si tratta di un contributo di quasi 5 miliardi all’anno che lo Stato eroga alle Regioni dopo una lunga intesa di quasi un anno, le quali lo ripartiscono tra i Comuni, che a loro volta potrebbero avere un contratto di servizio con una società in House o partecipata o privata (Art. 1 comma 301, della legge n°228/2012 legge di stabilità 2013).

[18] Sarebbe auspicabile che il MEF investisse anche sulla diffusione dei dati presenti nella banca dati BDAP per permettere agli Enti di decidere di lavorare anche in cloud con la possibilità di aprire in maniera centralizzata presso la Ragioneria Generale dello Stato l’infrastruttura e l’open data per scambi di dati (per ricercatore, per programmatore) con la possibilità di predisporre una interfaccia grafica, ad esempio l’HUB della Statistica Pubblica (progetto coordinato dall’Istat), le cui ricerche si potrebbero fare per temi o per parole chiavi. Si potrebbero costruire delle dashboard (di cui si può avvalere anche la Corte dei Conti), mettendo assieme grafici e tavole, per costruire un sistema di navigazione alternativo che punta ad alcune tabelle dinamiche e, con collegamento virtuale, vengono aggiornate tempestivamente a partire dai dati presenti nel database della BDAP, con un controllo diretto sulla spesa pubblica.