leggi la proposta di delibera bocciata

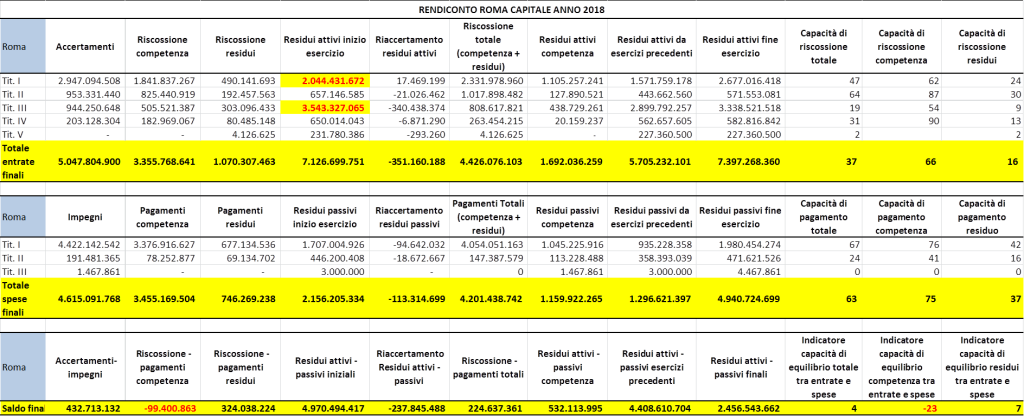

Nel 2018 Roma Capitale[1] ha accertato 5 miliardi di euro di entrate finali (al netto di quelle per conto terzi e partite di giro); di questa cifra soltanto il 66% è stata effettivamente riscossa dall’ente; tale quota scende al 54% se facciamo riferimento alle entrate extra tributarie.

Uno scarso livello di riscossione delle entrate è una delle principali cause degli squilibri di bilancio di un ente territoriale, proprio a tal fine l’OREF “raccomanda Roma di procedere all’analisi delle discordanze ed individuarne le motivazioni al fine di assumere i provvedimenti necessari ai fini della riconciliazione delle partite debitorie e creditorie“.

Come è riportato nella tavola 1 le entrate correnti di natura tributaria, contributiva e perequativa (Titolo I) rappresentano il 58% dell’ammontare complessivo delle entrate. Soltanto il 62% delle entrate correnti sono riscosse per competenza.

Le entrate da trasferimenti (Titolo II) rappresentano il 19 % delle entrate complessive di cui l’87% viene riscosso nell’anno competente mentre la differenza diventano residui attivi dovuti al ritardo da parte delle amministrazioni centrali a riversare a livello locale le rispettive risorse finanziarie creando diseconomie e incapacità di impegno della spesa da parte dell’ente che è costretto a deliberare in corso d’anno variazioni di bilancio per reimputare i trasferimenti accertati e per pianificare gli impegni agli esercizi in cui le entrate e le spese sono poi effettivamente esigili.

La formazione dei residui attivi per fitti attivi e canoni patrimoniali, per sanzioni amministrative pecuniarie e per violazione del codice della strada alimentano lo stock di residui che raggiunge a fine esercizio del 2018 quasi 7,4 miliardi di euro per incapacità da parte di Roma Capitale di incassare tali somme con la conseguente difficoltà di erogare il servizio pubblico ai cittadini.

In calo risultano le entrate extratributarie (-24%) e soprattutto i contributi agli investimenti che si sono quasi azzerati. Le entrate da riduzione di attività finanziarie non sono state accertate. Nel 2018, le entrate nette sono diminuite del 7,8%.

A partire dal rendiconto di gestione per l’anno 2018 sono previsti nuovi indicatori di bilancio[2]. L’organo di revisione di Roma Capitale (OREF) nella relazione sul Rendiconto di Gestione 2018 seppur evidenzia “una meno penetrante capacità di incasso in conto competenza soprattutto per le entrate correnti e extratributarie” non riporta gli 8 parametri obiettivi di deficitarietà strutturale estratti dal Piano degli indicatori e dei risultati[3] da cui avrebbe potuto evidenziare nel merito il forte calo nel 2018 della capacità di riscossione di Roma Capitale per il totale delle entrate (uno dei parametri obiettivi) che scende dal 56 al 41% dal 2017 al 2018, ben al di sotto della soglia di criticità del 47%; se poi si analizza la riscossione delle entrate finali l’indicatore scende addirittura al 37%.

La conseguenza di questa incapacità amministrativa comporta la formazione di ingenti residui attivi che si ripercuotono sull’ammontare del fondo crediti di dubbia esigibilità; tale fondo vincola una quota dell’avanzo di amministrazione e non consente l’utilizzo di risorse di difficile realizzazione in termini di riscossione. Dal 2014 al 2018 sono stati stralciati dal conto del bilancio più di 500 milioni di euro di crediti.

L’OREF avrebbe potuto evidenziare il gap tra le entrate e i pagamenti di competenza ossia a chiusura dell’anno 2018 dove il Comune ha un saldo negativo di 99 milioni di euro e rimarcare quali azioni avrebbe potuto intraprendere con urgenza l’amministrazione per aumentare la capacità di riscossione.

Tavola 1 – Accertamento, riscossione e residui attivi delle entrate e impegni, pagamenti e residui passivi delle uscite di Roma Capitale. Capacità di riscossione dell’ente. Anno 2018

Ascolta il mio intervento in Assemblea Capitolina

Monica Montella

Consigliera Assemblea Capitolina di Roma Capitale

Commissione I – vice presidente Vicario – COMMISSIONE PERMANENTE I Bilancio – Politiche economiche, finanziarie

NOTE

[1] Roma in quanto capitale della Repubblica le è stata riconosciuta una normativa speciale (art.1 comma 112 Legge di stabilità 2011, art. 31 comma 22 Legge di stabilità 2012 e art. 12 Decreto Legislativo n. 61/2012), che prevede la possibilità di concordare con il Ministero dell’Economia e delle Finanze le modalità e l’entità del proprio concorso alla realizzazione degli obiettivi di finanza pubblica.

[2] ll comma 1 dell’art. 242 del Testo unico delle leggi sull’ordinamento degli enti locali, approvato con il decreto legislativo 18 agosto 2000, n. 267, dispone che sono da considerarsi in condizioni strutturalmente deficitarie gli enti locali che presentano gravi ed incontrovertibili condizioni di squilibrio, rilevabili da un’apposita tabella, da allegare al rendiconto della gestione, contenente parametri obiettivi, dei quali almeno la metà presentino valori deficitari. Vedi i parametri a pag. 217 di questo link

[3] Con il Rendiconto 2016 è partita l’armonizzazione dei sistemi contabili e degli schemi di bilancio degli enti locali, prevista dal D.lgs 118/2011.