a cura di Monica Montella

L’Unione europea, dopo la crisi finanziaria del 2008 e al manifestarsi delle gravi divergenze in termini di competitività (che hanno impedito una politica d’intervento monetaria comune), e per correggere precocemente gli squilibri [1], macroeconomici che ne sono derivati, ha istituito una nuova procedura di sorveglianza macroeconomica e di enforcement definita: la procedura per gli squilibri macroeconomici (PSM) prevista nel pacchetto normativo “six pack”.

Ma cosa si guarda?

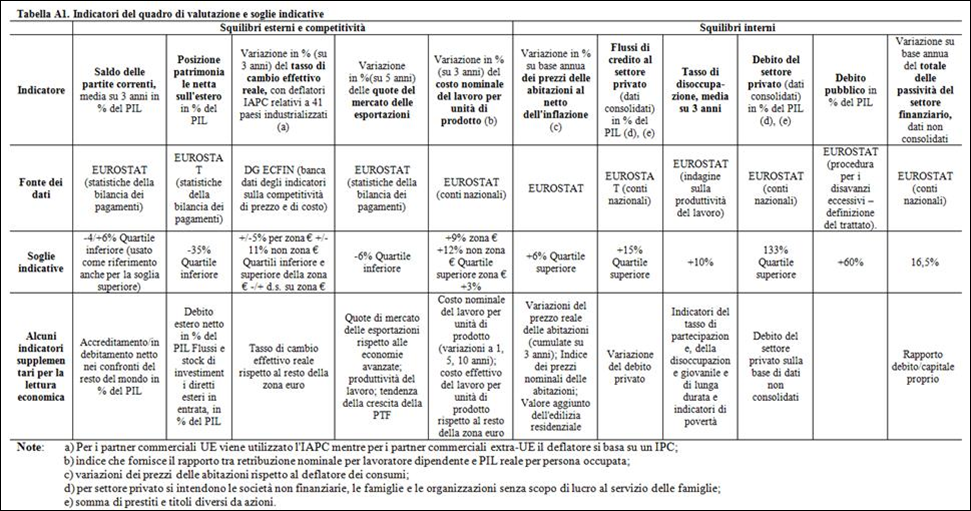

Per il monitoraggio degli squilibri macro si utilizza un quadro di valutazione[2], con una serie di indicatori [3], il cui valore è comparato alle relative soglie indicative[4].

Ma gli indicatori utilizzati sono esaustivi per prevenire e correggere gli squilibri macroeconomici?

Gli indicatori del quadro di valutazione scelti attualmente sono suddivisi su due aspetti fondamenti di un Paese:

- squilibri esterni (partite correnti, posizione patrimoniale netta sull’estero, tasso di cambio effettivo reale, variazione delle quote di esportazione, costi unitari del lavoro);

- squilibri interni (prezzi delle abitazioni, flusso dei prestiti nel settore privato, debito del settore privato, debito pubblico, tasso di disoccupazione e variazione delle passività del settore finanziario).

La commissione Europea dopo un attenta valutazione degli indicatori prepara una relazione annuale[5] sul meccanismo di allerta della procedura al fine di facilitare la rapida individuazione di squilibri macroeconomici, il cui obiettivo è individuare e sanare questi squilibri nel caso intralciano il buon funzionamento delle economie dell’UE.

“Prima dell’euro avere deficit commerciali troppo grandi era “sanzionato” dalla progressiva svalutazione delle monete nazionali. Con l’euro invece è successo che gli squilibri si sono gonfiati a dismisura ma senza l’ausilio di strumenti efficaci di intervento. In Europa ci sono strumenti efficaci per correggere gli squilibri nell’economia reale di un paese in difficoltà?

Nella relazione della Commissione europea del 2014 (su cui si valutano indicatori con anno di riferimento relativo al 2012) si sostiene che “per l’Italia in particolare si mette in evidenza la pesante perdita di quote di mercato (collegate all’espansione delle grandi economie emergenti, ad esempio Cina, Brasile, Russia e India). Ma sottolinea anche l’enorme surplus tedesco commerciale, che sta creando problemi all’Europa ancora in recessione, e che non si tratta di un fenomeno ciclico di breve durata. Questo ha comportato che le famiglie tedesche presentano un tasso di risparmio tra i più alti della zona euro. Il potere d’acquisto pro capite delle famiglie tedesche negli ultimi difficili 5 anni ha avuto un aumento del 5% mentre tutti gli altri paesi europei considerati ne subivano una contrazione”.

La Commissione ha concluso che l’Italia presenta squilibri macroeconomici e ha segnalato la necessità di adottare un’azione politica risoluta. In particolare si sottolinea la forte contrazione degli investimenti e “sul fronte interno, l’elevato debito pubblico. Per incanalare il rapporto debito/PIL su un percorso costantemente in discesa è indispensabile realizzare e mantenere un avanzo primario consistente“. Continua con “l’indebitamento del settore privato, che resta al di sotto della soglia, è concentrato nelle imprese, settore cui, sullo sfondo della protratta recessione, è riconducibile la maggior parte del forte aumento dei prestiti in sofferenza. La disoccupazione è aumentata notevolmente e anche la povertà e l’esclusione sociale (soprattutto la grave deprivazione materiale) sono aumentate sensibilmente. In conclusione, la Commissione ritiene utile esaminare ulteriormente i rischi insiti nella persistenza degli squilibri“.

Quindi ritiene soltanto “utile esaminare”? E questa frase può rappresentare uno strumento tempestivo di intervento?

E inoltre dobbiamo domandarci perché la Commissione sostiene più il concetto di avanzi primari consistenti (quindi con effetto di impoverimento di un popolo) piuttosto che indicare investimenti pubblici in settori strategici tali da favorire la crescita e quindi il benessere di un popolo?

Siamo così sicuri che gli indicatori utilizzati siano soddisfacenti per fare una valutazione obiettiva degli squilibri macro in Europa sotto tutti i punti di vista, o si analizza soltanto un aspetto in particolare quello finanziario?

Il quadro di valutazione di base, con i dati disponibili soltanto fino al 2012, su cui la Commissione ha elaborato la sua relazione nel 2014, è evidenziato di seguito.

Fonte: “La governance economica europea” Servizio del bilancio del Senato XVII legislatura elementi di documentazione n°3 giugno 2013.

Se analizziamo in particolare il riquadro Italia composto da 11 indicatori economici con le rispettive soglie di riferimento (le soglie sono determinate sulla base di analisi della distribuzione statistica) e se valutiamo tutte le variabili selezionate come indicatori aggiuntivi possiamo notare che non si analizza l’impatto degli squilibri nei settori istituzionali dei vari paesi europei, eppure i dati ci sono è sono anche disponibili e sopratutto sono sotto regolamento.

Perché allora questa omissione di analisi?

Tavola 1 – Quadro di indicatori di base per la valutazione sugli squilibri macroeconomici, anni 2001-2012.

Fonte: Eurostat

Gli indicatori attualmente utilizzati per la sorveglianza macroeconomica guardano in particolare alle:

• bolle immobiliari

• perdita di competitività

• indebitamento pubblico e privato

• evoluzione del mercato finanziario e patrimoniale, compresi gli alloggi

• evoluzione del flusso di credito al settore privato

• evoluzione della disoccupazione

• evoluzione del conto corrente e degli investimenti netti degli Stati membri

• tassi di cambio effettivi reali

• quota delle esportazioni mondiali (il Fondo monetario internazionale fornisce il dato sull’esportazioni mondiali, ma non c’è un regolamento per la sua misura)

• costo unitario del lavoro nominale

In questo articolo si analizzano i dati macroeconomici di contabilità nazionale per settori istituzionali, in particolare la distribuzione dei pagamenti ai fattori produttivi. Da questi dati emerge un quadro economico europeo disomogeneo per quanto concerne le condizioni di famiglie e imprese: è possibile capire come la crisi economica ha colpito i redditi di famiglie e imprese nei vari paesi europei, rendendo evidente la necessità di interventi da parte delle istituzioni europee per ridurre gli squilibri macroeconomici e realizzare un’Europa più solidale, ma per fare questo tipo di analisi si deve guardare ad un quadro di indicatori diverso.

Perché allora questi indicatori non sono stati inseriti nel quadro di valutazione per prevenire gli squilibri macroeconomici in Europa? E’ difficile capirlo, anche perché bisognerebbe studiare i documenti tecnici che hanno portato alla scelta degli indicatori da inserire nel quadro di valutazione ufficiale per capirne il senso della scelta.

Con i dati di contabilità nazionale per settore istituzionale (regolamento SEC 2010) si possono analizzare rilevanti indicatori come ad esempio:

- il valore aggiunto delle imprese e i relativi costi di produzione;

- il benessere economico delle famiglie, calcolando il loro reddito complessivo pro-capite comprensivo dei trasferimenti in denaro;

- le imposte a carico dei settori istituzionali;

- la quota della spesa pubblica;

- gli investimenti fissi lordi per settori istituzionali;

- la domanda estera netta.

Come si può notare dal riquadro seguente la Commissione si è concentrata molto sugli squilibri esterni legati alla competitività ed interni legati ad aspetti finanziari; in complesso gli indicatori risultano orientati soprattutto a tutelare il mercato finanziario europeo e soprattutto non tutti gli indicatori sono sotto regolamento europeo.

Ma se guardiamo l’aspetto finanziario non possiamo tralasciare come alcuni Paesi in Europa presentano condizioni economiche difficili e subiscono condizioni monetarie e creditizie molto restrittive, mentre i paesi la cui situazione economica è in crescita beneficiano anche di una politica monetaria espansiva. Infatti come è noto la BCE applica un unico tasso di interesse mentre secondo la regola di Taylor in Irlanda, Spagna, Portogallo e Grecia il tasso di interesse dovrebbe essere negativo (ad esempio meno del 15 per cento in Grecia!), mentre il tasso ottimale per l’Austria, la Germania e il Lussemburgo sarebbe un tasso di interesse positivo di circa quattro punti percentuali. In teoria, tali differenze possono contribuire a riequilibrare le divergenze tra prezzo-competitività intra-euro. Attualmente il tasso BCE è 0,15 una cifra ben lontana dalle analisi di Taylor. La procedura per gli squilibri macroeconomici dell’UE attribuisce alla BCE strumenti macro-prudenziali – come il Meccanismo di vigilanza (SSM). Ma questi strumenti possono aiutare a far uscire l’area dell’euro dal buio?

Importante è trovare altri modi per alleviare le condizioni del credito nel Sud della zona dell’euro come migliorare l’accesso delle PMI al credito, attraverso per esempio un sistema di prestiti effettuati dalla banca centrale. Ma lo permetteranno?

Fonte: “La governance economica europea” Servizio del bilancio del Senato XVII legislatura elementi di documentazione n°3 giugno 2013.

Se dopo l’esame approfondito la Commissione Europea ritiene che uno Stato membro presenti degli squilibri[6], può rivolgere allo Stato membro in questione le necessarie raccomandazioni.

Quindi è il paese che deve presentare un piano d’azione correttivo! Ma se lo squilibrio è stato provocato ad esempio dal comportamento economico “scorretto” di un altro paese come logica si dovrebbe in primis intervenire sul paese che sta provocando lo squilibrio.

Il regolamento stabilisce che se poi un Paese non interviene ad eliminare gli squilibri sono previste anche possibili sanzioni finanziarie[7]. Ma la complessità delle procedure e la resistenza degli Stati membri possono portare a un’applicazione delle correzioni tardiva, quando gli squilibri ormai abbiano già assunto dimensioni significative anche sulla base di indicatori basati su due anni di ritardo. Sarebbe inoltre necessario garantire un continuo monitoraggio sui progressi delle riforme strutturali richieste nell’ambito della strategia Europa 2020 e nel piano nazionale di riforme che ciascun paese si impegna ad attuare.

Possiamo essere soddisfatti degli indicatori utilizzati per il monitoraggio degli squilibri macroeconomici in Europa? Forse è il caso di revisionarli anche perché l’Eurostat sostiene che l’insieme degli indicatori è in continua evoluzione.

Se infatti valutiamo gli squilibri macro sulla base delle elaborazioni dei dati di contabilità nazionale possiamo avere un quadro diverso di come si presenta l’Europa nel 2012.

Quando si procede con analisi così importanti che servono a prevenire sofferenze e disuguaglianze tra paesi è necessario analizzare il maggior numero di indicatori disponibili, non si può solo perseguire la strada dell’austerità e del rigore come è stata finora praticamente imposta (pur in una fase di recessione economica) senza nel contempo entrare nel merito dei problemi economici dei paesi europei.

Note

[1] Per «squilibri»: si intende ogni tendenza che possa determinare sviluppi macroeconomici che hanno, o potrebbero avere, effetti negativi sul corretto funzionamento dell’economia di uno Stato membro, dell’Unione economica e monetaria o dell’intera Unione. Per «squilibri eccessivi»: si intende squilibri gravi, compresi quelli che mettono o potrebbero mettere a rischio il corretto funzionamento dell’Unione economica e monetaria, art.2 Reg.1176/2011.

[2] Il quadro di valutazione con l’insieme degli indicatori è utilizzato come strumento per facilitare la rapida individuazione e il monitoraggio degli squilibri, e comprende un numero ristretto di indicatori macroeconomici e macrofinanziari per gli Stati membri; il quadro consente una rapida individuazione degli squilibri macroeconomici che emergono a breve termine e derivanti da tendenze strutturali e a lungo termine. Il quadro di valutazione dovrebbe comprendere, tra l’altro, indicatori utili ai fini dell’individuazione tempestiva di: a) squilibri interni, compresi quelli che possono derivare dall’indebitamento pubblico e privato, dall’evoluzione dei mercati finanziari e dei valori mobiliari, compreso il settore immobiliare, dall’evoluzione del flusso dei prestiti nel settore privato e dall’evoluzione della disoccupazione (gli indicatoti sono: prezzi delle abitazioni, flusso dei prestiti nel settore privato, debito del settore privato, debito pubblico, tasso di disoccupazione e variazione delle passività del settore finanziario); b) squilibri esterni, compresi quelli derivanti dall’evoluzione delle posizioni delle partite correnti e degli investimenti netti degli Stati membri, dai tassi di cambio effettivi reali, dalle quote di mercato all’esportazione e dai cambiamenti dei prezzi e dei costi, nonché dalla competitività non legata ai prezzi, tenendo in conto le diverse componenti della produttività (gli indicatori sono: partite correnti, posizione patrimoniale netta sull’estero, tasso di cambio effettivo reale, variazione delle quote di esportazione, costi unitari del lavoro). Il quadro di valutazione comprende anche soglie (massime e minime di allerta) indicative per gli indicatori che servono da livelli di allerta. La scelta di indicatori e soglie tende a promuovere la competitività nell’Unione. Per ciascun indicatore, è stata individuata una soglia che indica il potenziale insorgere di un problema specifico; alcune soglie sono differenziate a seconda che si tratti di Stati membri appartenenti o meno alla zona euro. Se uno Stato membro supera diverse soglie, la Commissione procede a un esame approfondito, ossia a un’ulteriore analisi economica volta a stabilire l’esistenza o il probabile verificarsi di squilibri macroeconomici;

[3] Proposta di REGOLAMENTO DEL PARLAMENTO EUROPEO E DEL CONSIGLIO relativo alla fornitura e alla qualità delle statistiche per la procedura per gli squilibri macroeconomici /* COM/2013/0342 final – 2013/0181 (COD) */

[4] La valutazione degli Stati membri con profondi disavanzi delle partite correnti può essere differente da quella di Stati membri che hanno accumulato ampi avanzi delle partite correnti.

[5] Nella relazione è inoltre indicato se il superamento delle soglie in uno o più Stati membri indichi il possibile emergere di squilibri e sono segnalati gli Stati membri che, secondo la Commissione, possono presentare squilibri o correre il rischio di presentarli. La Commissione trasmette la relazione annuale tempestivamente al Parlamento europeo, al Consiglio e al Comitato economico e sociale europeo (l’attività del CESR è tenuta in debita considerazione ai fini dell’elaborazione degli indicatori pertinenti alla stabilità dei mercati finanziari). L’Eurogruppo esamina la relazione qualora questa faccia riferimento agli Stati membri la cui moneta è l’euro. Abbiamo due tipi di raccomandazioni: una preventiva e un’altra correttiva nell’ambito della procedura per gli squilibri eccessivi.

[6] La commissione informa di conseguenza il Parlamento europeo, il Consiglio e l’Eurogruppo. Il Consiglio, su raccomandazione della Commissione e conformemente alla procedura di cui all’articolo 121, paragrafo 2, TFUE, informa il Parlamento europeo della raccomandazione e la rende pubblica. Ogni Stato membro per il quale sia stata avviata una procedura per gli squilibri eccessivi presenta alla Commissione e al Consiglio un piano d’azione correttivo entro un termine ivi individuato.

[7] Sono previste anche possibili sanzioni finanziarie. Agli Stati membri della zona euro che non si attengono alle raccomandazioni formulate nell’ambito della procedura per gli squilibri eccessivi possono essere comminate sanzioni graduali, che vanno da un deposito fruttifero ad ammende annuali. Il deposito fruttifero o l’ammenda devono equivalere allo 0,1% del PIL nazionale. Con l’entrata in vigore del trattato di Lisbona, il Parlamento è diventato colegislatore per la definizione delle modalità della sorveglianza multilaterale (articolo 121, paragrafo 6, TFUE). In particolare la commissione competente del Parlamento Europeo può invitare il presidente del Consiglio, la Commissione, il presidente del Consiglio europeo e/o il presidente dell’Eurogruppo a discutere delle decisioni adottate o a presentare le attività svolte nel contesto del Semestre europeo.

La riproduzione di questo articolo è autorizzata a condizione che sia citata la fonte:

http://www.monicamontella.it/

- RSS ------> Follow these topics: articoli tematici dinamici, Unione Europea

Follow

Follow e-mail

e-mail comments feed

comments feed