Prima della riforma dei sistemi contabili esisteva una ampia frammentazione normativa. L’assenza di un sistema integrato di rappresentazione contabile pubblico ha causato negli scorsi anni inevitabili errori contabili frutto di prassi errate, che hanno ridotto la trasparenza e la leggibilità dei bilanci pubblici.

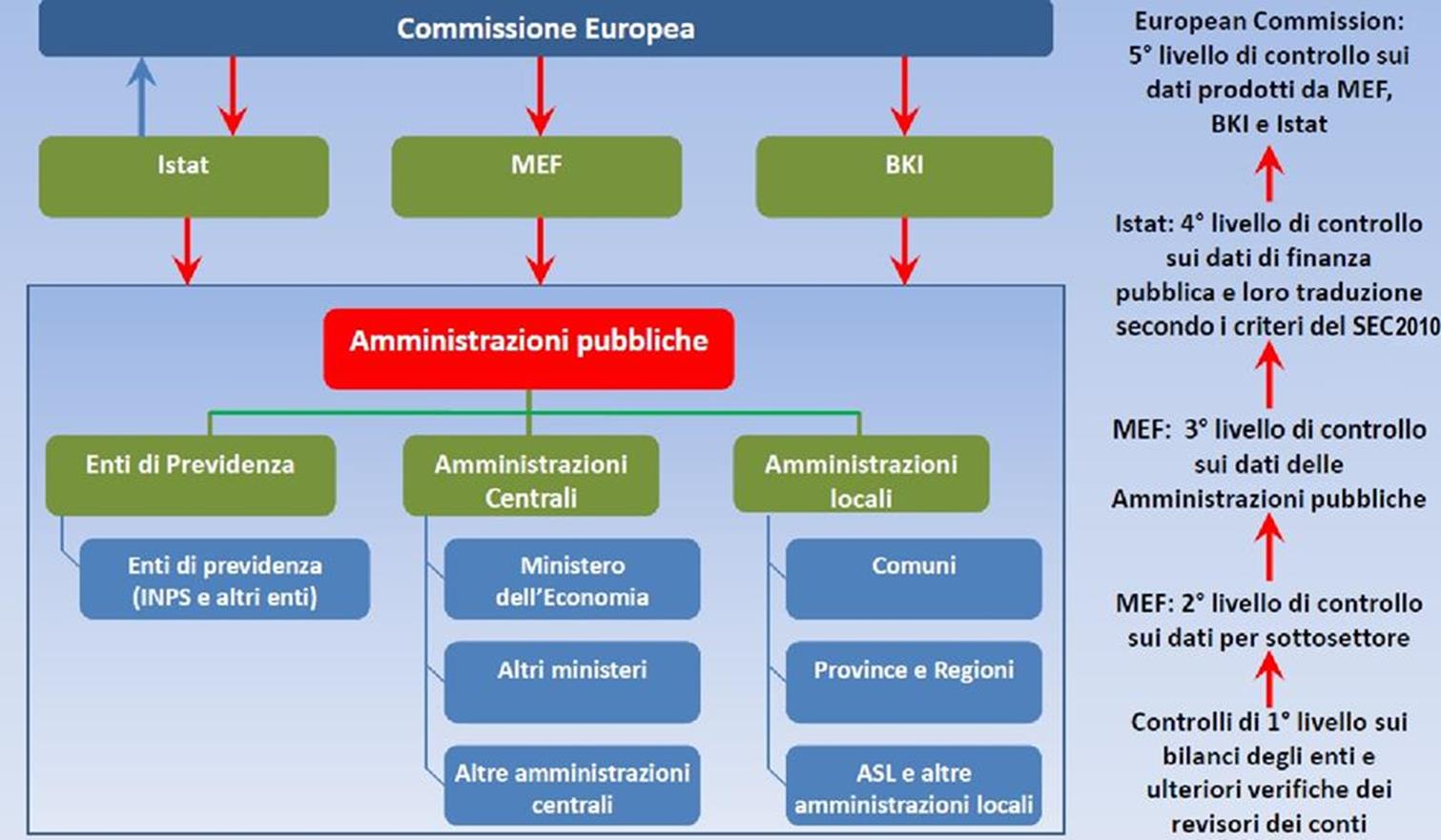

Il conto della PA, monitorato dalla UE ai fini della Procedura per i disavanzi eccessivi – PDE – (3% per il rapporto deficit/PIL) è il frutto dell’aggregazione dei bilanci di tutte le amministrazioni pubbliche. Fino ad oggi abbiamo avuto un sistema di struttura classificatorio e di definizione nei bilanci diverso tra i vari enti territoriali impedendo la comparabilità dei sistemi contabili. “Attualmente purtroppo si fa un lavoro di riconcilazione ex post dei dati contabili di finanza pubblica limitando di fatto la trasparenza delle elaborazioni. Se quindi si sono potuti verificare errori nel calcolo del bilancio pubblico questi si sono riflessi inevitabilmente nel conto della PA. Sovrastime o sottostime dei saldi di finanza pubblica (deficit, fabbisogno, debito pubblico), dovuti ad errori di contabilizzazione, comportano di conseguenza scelte di politica economica fondate su dati non reali con ripercussioni sulla collettività (aumento delle tasse, taglio ai trasferimenti alle famiglie e alle imprese, riduzione dei servizi con ripercussioni sull’occupazione ecc.)” (Anzalone, 2015).

Se poi teniamo conto che con la legge sulla trasparenza le amministrazioni pubbliche sono tenute a pubblicare sui loro siti istituzionali, in una apposita sezione, il bilancio preventivo e consuntivo, il Piano degli indicatori e i risultati attesi di bilancio, nonchè i dati concernenti il monitoraggio degli obiettivi (“Amministrazione Trasparente” consente di adempiere agli obblighi sanciti dal D.Lgs 14.03.2013 n.33 pubblicato sulla Gazzetta Ufficiale n.80 del 05.04.2013.). Avere a disposizione i dati di bilancio di un ente pubblico con un sistema di armonizzazione contabile con comuni criteri di contabilizzazione permette la comparazione dei conti e quindi favorisce il confronto della spesa tra le varie amministrazioni pubbliche.

La necessità quindi di migliorare la qualità dei dati sottostanti il calcolo dei saldi di finanza pubblica, rilevanti ai fini della valutazione delle politiche economiche intraprese dagli Stati aderenti all’Unione Economica e Monetaria, è avvertita con forza, quale azione imprescindibile a supporto delle strategie economiche degli Stati membri. Proprio per queste necessità le nuove regole europee sono state ispirate al principio guida delle finanze pubbliche sane (sound fiscal policy).

Fonte: “M. Anzalone, [2015]

Con la legge di riforma 196 del 31 dicembre 2009 (art.2) e della riforma federale prevista dalla legge n. 42/2009 [1] si introduce il principio dell’armonizzazione dei sistemi contabili. Entrambe le leggi hanno delegato il Governo ad adottare uno o più decreti legislativi, informati ai medesimi principi e criteri direttivi, per l’attuazione dell’armonizzazione contabile.

La Commissione europea ha inteso rafforzare le statistiche della governance dell’Unione al fine di assicurare che la qualità dei dati sia assicurata ad ogni livello della filiera di produzione delle statistiche di finanza pubblica.

L’Eurostat ha illustrato il modo in cui la qualità del dato “di base” diventa essenziale per il risultato finale e per tale motivo la nuova parola chiave introdotta da Eurostat è: upstream data sources (“risalire alla fonte dei dati”)[2].

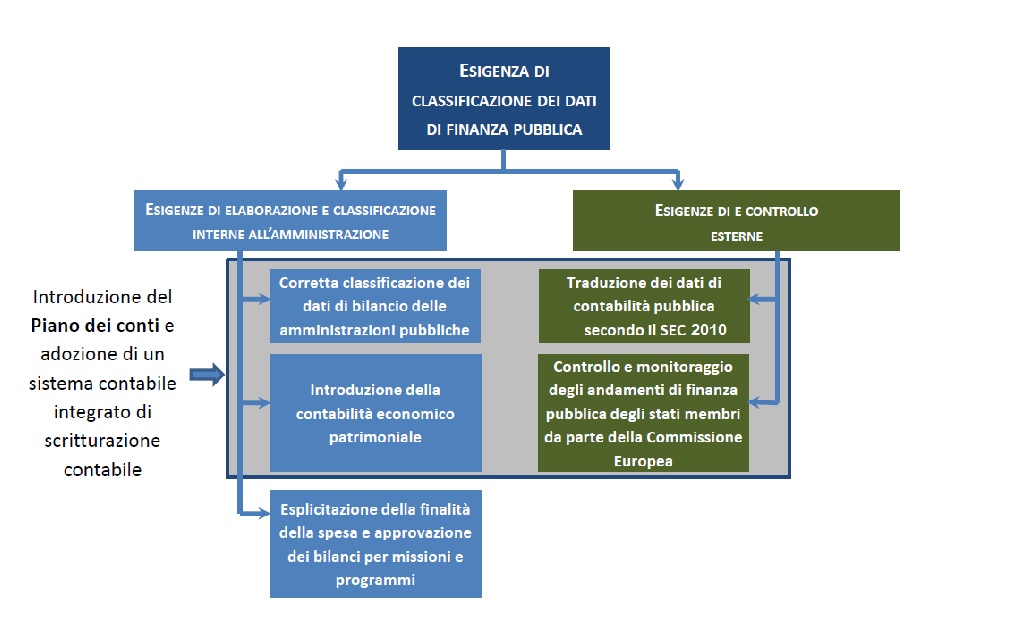

Un sistema integrato di finanza pubblica può limitare al minimo gli errori contabili. Uno schema di bilancio standardizzato permette un corretto monitoraggio dei dati di finanza pubblica.

Fonte: Ragioneria generale dello Stato IGECOFIP

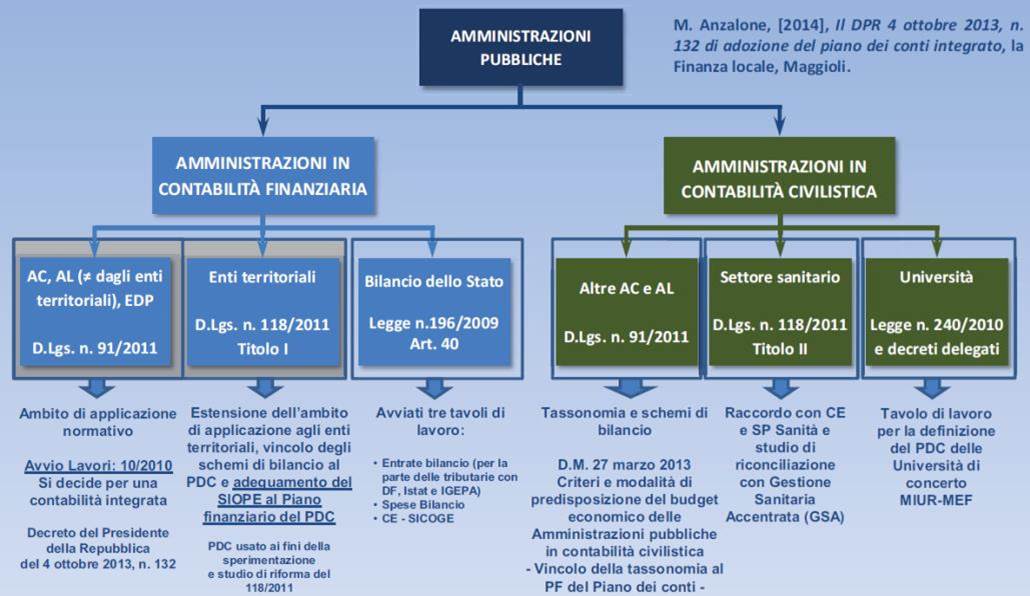

Al fine di perseguire la qualità e la trasparenza dei dati di finanza pubblica, nonché il miglioramento della raccordabilità dei conti delle amministrazioni pubbliche con il sistema europeo dei conti nell’ambito delle rappresentazioni contabili, le amministrazioni pubbliche che utilizzano la contabilità finanziaria, sono tenute ad adottare un comune piano dei conti integrato, costituito da conti che rilevano le entrate e le spese in termini di contabilità finanziaria e da conti economico-patrimoniali redatto secondo comuni criteri di contabilizzazione.

Le amministrazioni pubbliche, in relazione alla specificità delle proprie attività istituzionali, definiscono gli ulteriori livelli gerarchici utili alla rilevazione di ciascuna risorsa, ottimizzandone la struttura in funzione delle proprie finalità, fermo restando la riconducibilità delle voci alle aggregazioni previste dal piano dei conti (Decreto legislativo n° 91 del 31 maggio 2011, articolo 4). Per gli enti territoriali la delega è stata attuata dal decreto legislativo 23 giugno 2011 n. 118[3].

“Il piano dei conti strutturato gerarchicamente secondo vari livelli di dettaglio” (Anzalone, 2015, Anzalone Macrì, 2014), individua gli elementi di base secondo cui articolare le rilevazioni contabili assicurate dalle amministrazioni, ai fini del consolidamento e del monitoraggio, nelle fasi di previsione, gestione e rendicontazione dei conti delle amministrazioni pubbliche.

Il piano dei conti, mediante un sistema integrato di scritturazione contabile è finalizzato alla classificazione delle operazioni effettuate dalle amministrazioni pubbliche, e all’adozione del sistema di regole contabili comuni, per:

a) l’armonizzazione dei sistemi contabili delle amministrazioni pubbliche, [..];

b) l’integrazione e la coerenza tra le rilevazioni contabili;

c) il consolidamento nelle fasi di previsione, gestione e rendicontazione delle entrate, delle spese, dei costi e dei ricavi, nonché il monitoraggio in corso d’anno degli andamenti di finanza pubblica delle amministrazioni pubbliche, anche secondo l’articolazione nei sottosettori delle amministrazioni centrali, degli enti di previdenza e delle amministrazioni locali, in coordinamento con quanto previsto all’articolo 2, comma 2, lettera h), dalla legge 5 maggio 2009, n. 42[4];

d) una maggiore tracciabilità delle informazioni nelle varie fasi di rappresentazione della manifestazione contabile in termini di competenza finanziaria[5], economica, cassa e patrimonio;

e) una maggiore attendibilità e trasparenza dei dati contabili, valutabili anche in sede di gestione dei bilanci pubblici, attraverso l’analisi delle scritturazioni contabili rilevate con le modalità di cui all’articolo 4, comma 1. (Decreto legislativo n° 91 del 31 maggio 2011, articolo 5).

Fonte: Ragioneria generale dello Stato IGECOFIP

Con la Direttiva 2011/85/UE del Consiglio[6], relativa ai requisiti per i quadri di bilancio degli Stati membri si prevede che:

- la disponibilità e la qualità dei dati secondo il sistema europeo dei conti (SEC) è fondamentale per assicurare il corretto funzionamento del quadro di sorveglianza di bilancio dell’Unione.

- Il SEC si basa su informazioni fornite secondo il principio di competenza[7]. Tuttavia, tali statistiche di bilancio secondo il principio di competenza si basano su una precedente compilazione dei dati di cassa, o dati equivalenti.

- Questi ultimi possono essere determinanti per un migliore e tempestivo monitoraggio di bilancio al fine di evitare il tardivo rilevamento di errori di bilancio rilevanti.

- La disponibilità di serie temporali di dati di cassa relativi all’andamento del bilancio può rivelare modalità che richiedono una più stretta sorveglianza[8].

Con la legge 243/2012 si rende attuativa la direttiva 85 del six pack (in pratica è il pareggio di bilancio in costituzione del famoso Fiscal Compact).

Sul tema dell’armonizzazione si interviene con la legge costituzionale 20 aprile 2012 n°1 che identifica tale materia tra quelle a legislazione esclusiva dello Stato.

In definitiva con l’armonizzazione contabile si intende avviare un linguaggio comune dei sistemi contabili degli enti territoriali per superare la difformità negli schemi di bilancio. Si è avvertito l’esigenza di adottare una contabilità economico-patrimoniale integrata. Con il piano integrato dei conti si scrivono le norme di contabilità pubblica in maniera partecipata.

Il quadro normativo delineato in materia di armonizzazione dei sistemi contabili, è stato finalizzato a:

- Ottenere una maggiore omogeneità dei sistemi di classificazione adottati dalle amministrazioni pubbliche;

- Migliorare la trasparenza in materia di produzione dei dati a beneficio anche degli open data;

- Migliorare la rappresentazione della situazione economica e finanziaria degli enti della Pubblica amministrazione attraverso sistemi più rispondenti alle esigenze di fruizione degli stessi da parte di stakeholders e decisori politici;

- Migliorare la qualità nella produzione delle statistiche di finanza pubblica.

Il processo di riforma degli ordinamenti contabili pubblici, attraverso l’armonizzazione contabile degli enti territoriali ARCONET[9], è diretto a rendere i bilanci delle amministrazioni pubbliche omogenei, confrontabili e aggregabili.

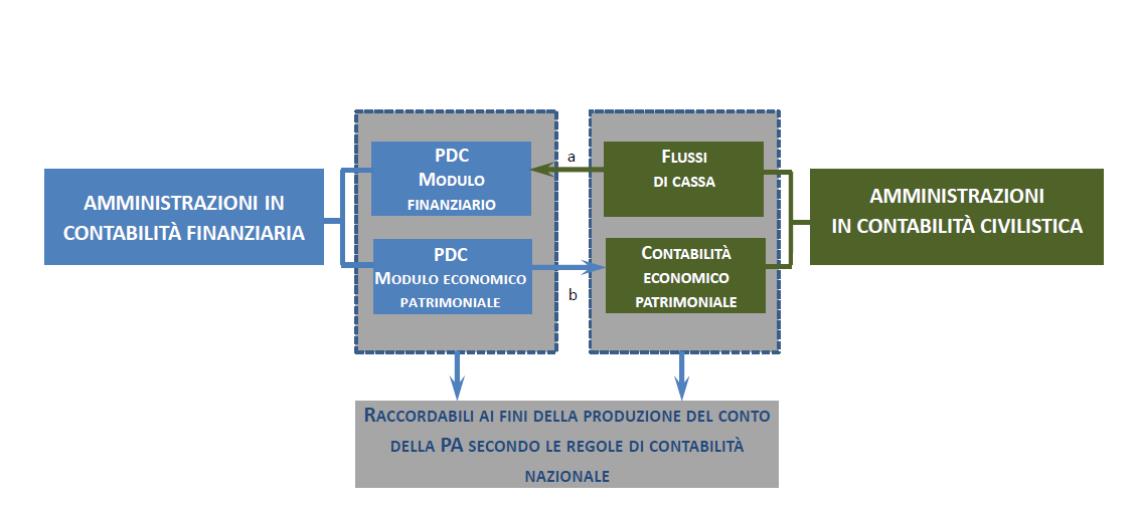

Il piano dei conti integrato (circa 10.000 voci delle quali 3800 afferenti alla contabilità finanziaria)[10], quale sistema classificatorio comune e uniforme a tutte le amministrazioni pubbliche italiane, è formato da tre moduli: 1. Piano finanziario per cassa e competenza giuridica; 2. Piano economico; 3. Stato patrimoniale. Il cuore centrale di elaborazione di questi tre moduli è la matrice di correlazione che delimita il campo di registrazione delle transazioni. I moduli sono tra loro correlati.

Fonte: M. Anzalone, [2013]

Il D.P.R. del 4 ottobre 2013, n. 132 stabilisce che:

- Al fine di garantire l’integrazione contabile tra i moduli del piano, ciascuna voce del piano relativo alla contabilità finanziaria viene correlata alle corrispondenti voci del piano relativo alla contabilità economico-patrimoniale mediante schemi di transizione predisposti periodicamente dal Dipartimento della Ragioneria generale dello Stato e pubblicati sul sito Internet.

- Le amministrazioni che non provvedano ad effettuare la correlazione devono darne opportuna motivazione. Tali amministrazioni sono tenute a definire al quinto livello di articolazione del piano finanziario le correlazioni effettuate tra quest’ultimo e il piano relativo alla contabilità economico-patrimoniale, indicando per ogni scostamento dalla matrice di correlazione i criteri contabili applicati tra quelli individuati dalle norme e dai regolamenti vigenti in ambito nazionale ed internazionale.

Le informazioni che le amministrazioni producono sono inviate al Dipartimento della Ragioneria generale dello Stato contestualmente a tutti i documenti contabili.

A partire dal 1° gennaio 2015 (l’articolo 9 del decreto legge n. 102/2013, ha rinviato al 2015 l’applicazione dell’armonizzazione contabile) più di 9000 enti hanno adottato il COMUNE PIANO DEI CONTI INTEGRATO, predisposto dalla RGS in collaborazione con gli uffici interni ed esterni al MEF, e comuni SCHEMI DI BILANCIO (a regime per gli enti del Dlgs 91/2011, conoscitivo per gli enti territoriali soggetti al Dlgs 118/2011 per i quali entra a regime nel 2016)[11].

In materia di armonizzazione dei sistemi contabili e degli schemi di bilancio delle Regioni, degli enti locali e dei loro organismi si interviene poi con il decreto legislativo N°126 del 10 agosto 2014 che rettifica il dlgs n.118 e descrive le modalità di riporto dei residui attivi e passivi nei bilanci delle Regioni e enti locali.

Note

[1] L’armonizzazione dei sistemi contabili previsti dalla legge n.196/2009 l’articolo 2 prevede: Regole contabili uniformi; un Comune piano dei conti integrato al fine di consentire il consolidamento e il monitoraggio in fase di previsione, gestione e rendicontazione dei conti delle amministrazioni pubbliche; Definizione di una tassonomia per la riclassificazione dei dati contabili e di bilancio per le amministrazioni pubbliche tenute al regime di contabilità civilistica; Comuni schemi di bilancio articolati per missioni e programmi coerenti con la classificazione economica e funzionale. L’armonizzazione nella legge n. 42/2009 il Governo è delegato ad adottare […] uno o più decreti legislativi aventi ad oggetto l’attuazione dell’ articolo 119 della Costituzione, al fine di assicurare, attraverso la definizione dei princìpi fondamentali del coordinamento della finanza pubblica e del sistema tributario e la definizione della perequazione, l’autonomia finanziaria di comuni, province, città metropolitane e regioni nonché al fine di armonizzare i sistemi contabili e gli schemi di bilancio dei medesimi enti e i relativi termini di presentazione e approvazione, in funzione delle esigenze di programmazione, gestione e rendicontazione della finanza pubblica (art.2, comma 1) […] i decreti legislativi di cui al comma 1 del presente articolo sono informati ai seguenti princìpi e criteri direttivi generali: h) adozione di regole contabili uniformi e di un comune piano dei conti integrato; adozione di comuni schemi di bilancio articolati in missioni e programmi coerenti con la classificazione economica e funzionale individuata dagli appositi regolamenti comunitari in materia di contabilità nazionale e relativi conti satellite; adozione di un bilancio consolidato con le proprie aziende, società o altri organismi controllali, secondo uno schema comune; affiancamento, a fini conoscitivi, al sistema di contabilità finanziaria di un sistema e di schemi di contabilità economico patrimoniale ispirati a comuni criteri di contabilizzazione; raccordabilità dei sistemi contabili e degli schemi di bilancio degli enti territoriali con quelli adottati in ambito europeo ai fini della procedura per i disavanzi eccessivi; definizione di una tassonomia per la riclassificazione dei dati contabili e di bilancio per le amministrazioni pubbliche di cui alla presente legge tenute al regime di contabilità civilistica, ai fini del raccordo con le regole contabili uniformi; definizione di un sistema di indicatori di risultato semplici, misurabili e riferiti ai programmi del bilancio, costruiti secondo criteri e metodologie comuni alle diverse amministrazioni individuati con decreto del Presidente del Consiglio dei ministri. […] (art.2, comma 2). 8 Il Governo è delegato ad adottare […] uno o più decreti legislativi aventi ad oggetto l’attuazione dell’ articolo 119 della Costituzione, al fine di assicurare, attraverso la definizione dei princìpi fondamentali del coordinamento della finanza pubblica e del sistema tributario e la definizione della perequazione, l’autonomia finanziaria di comuni, province, città metropolitane e regioni nonché al fine di armonizzare i sistemi contabili e gli schemi di bilancio dei medesimi enti e i relativi termini di presentazione e approvazione, in funzione delle esigenze di programmazione, gestione e rendicontazione della finanza pubblica (art.2, comma 1) L’armonizzazione nella legge n. 42/2009 […] i decreti legislativi di cui al comma 1 del presente articolo sono informati ai seguenti princìpi e criteri direttivi generali: h) adozione di regole contabili uniformi e di un comune piano dei conti integrato; adozione di comuni schemi di bilancio articolati in missioni e programmi coerenti con la classificazione economica e funzionale individuata dagli appositi regolamenti comunitari in materia di contabilità nazionale e relativi conti satellite; adozione di un bilancio consolidato con le proprie aziende, società o altri organismi controllali, secondo uno schema comune; affiancamento, a fini conoscitivi, al sistema di contabilità finanziaria di un sistema e di schemi di contabilità economico-patrimoniale ispirati a comuni criteri di contabilizzazione; raccordabilità dei sistemi contabili e degli schemi di bilancio degli enti territoriali con quelli adottati in ambito europeo ai fini della procedura per i disavanzi eccessivi; definizione di una tassonomia per la riclassificazione dei dati contabili e di bilancio per le amministrazioni pubbliche di cui alla presente legge tenute al regime di contabilità civilistica, ai fini del raccordo con le regole contabili uniformi; definizione di un sistema di indicatori […] (art.2, comma 2). 14

[2] In M. Anzalone, contributi vari è sottolineato come segue “Essenziale la cooperazione e la perfetta comprensione tra istituzioni coinvolte nel processo di produzione delle statistiche finanziarie con responsabilità diverse tra chi deve produrre il dato e chi controlla il processo. Inoltre, vista l’Impossibilità di verifica della qualità del singolo dato del singolo ente, ogni paese membro dovrà assicurare un efficace sistema di controlli interni ed esterni; in questo ambito si inserisce il nuovo ruolo delle Corte dei Conti e una più intensa collaborazione tra le stesse Corti e gli Istituti di statistica. Eurostat può oggi effettuare visite per verificare l’affidabilità dei dati di base (UDV) presso le singole amministrazioni pubbliche ed in particolare presso il ministero delle finanze quale responsabile della raccolta di tutti i dati per il successivo invio all’istituto di statistica. Il carattere di queste visite sarà preventivo e finalizzato a migliorare la qualità della “traduzione” di tali dati di base in quelli necessari alla compilazione delle statistiche SEC2010. Lo scopo delle visite non è quello di certificare la qualità del dato ma di controllarne la qualità”.

[3] “Disposizioni in materia di armonizzazione dei sistemi contabili e degli schemi di bilancio delle Regioni, degli enti locali e dei loro organismi, a norma degli articoli 1 e 2 della legge 5 maggio 2009, n. 42”. L’art. 36 del decreto 118 del 2011, come modificato dall’articolo 9, comma 1, del DL 102 del 31 agosto 2013, prevede una sperimentazione triennale, per le regioni, gli enti locali e i loro enti ed organismi, a decorrere dal 2012, delle disposizioni concernenti l’armonizzazione contabile per: – analizzare gli effetti dell’introduzione del nuovo principio di competenza finanziaria; – verificare l’effettiva rispondenza del nuovo sistema contabile alle esigenze conoscitive della finanza pubblica; – individuare eventuali criticità; – consentire le modifiche intese a realizzare una più efficace disciplina della materia.

[4] h) individuazione dei principi fondamentali dell’armonizzazione dei bilanci pubblici, in modo da assicurare la redazione dei bilanci di comuni, province, citta’ metropolitane e regioni in base a criteri predefiniti e uniformi, concordati in sede di Conferenza unificata di cui all’articolo 8 del decreto legislativo 28 agosto 1997, n. 281, di seguito denominata “Conferenza unificata”, coerenti con quelli che disciplinano la redazione del bilancio dello Stato. La registrazione delle poste di entrata e di spesa nei bilanci dello Stato, delle regioni, delle citta’ metropolitane, delle province e dei comuni deve essere eseguita in forme che consentano di ricondurre tali poste ai criteri rilevanti per l’osservanza del patto di stabilita’ e crescita; al fine di dare attuazione agli articoli 9 e 13, individuazione del termine entro il quale regioni ed enti locali devono comunicare al Governo i propri bilanci preventivi e consuntivi, come approvati, e previsione di sanzioni ai sensi dell’articolo 17, comma 1, lettera e), in caso di mancato rispetto di tale termine; individuazione dei principi fondamentali per la redazione, entro un determinato termine, dei bilanci consolidati delle regioni e degli enti locali in modo tale da assicurare le informazioni relative ai servizi esternalizzati, con previsione di sanzioni ai sensi dell’articolo 17, comma 1, lettera e), a carico dell’ente in caso di mancato rispetto di tale termine;

[5] In M. Anzalone, contributi vari è sottolineato come segue “Ciascuna voce del piano dei conti deve corrispondere in maniera univoca ad una unità elementare di bilancio finanziario. Nel caso in cui non sia corrispondente all’articolazione minima del piano, l’unità elementare di bilancio deve essere strutturata secondo l’articolazione che consenta la costruzione degli allegati e degli schemi con il dettaglio richiesto per il monitoraggio ed il consolidamento dei dati di finanza pubblica. Tale obbligo vincola le amministrazioni a non poter più predisporre di cosiddetti «Capitoli calderone» (Decreto legislativo n° 91 del 31 maggio 2011, articolo 7).

[6] L’articolo 3 della direttiva cita che- Per quanto riguarda i sistemi nazionali di contabilità pubblica, gli Stati membri si dotano di sistemi di contabilità pubblica che coprono in modo completo e uniforme tutti i sottosettori dell’amministrazione pubblica e contengono le informazioni necessarie per generare dati fondati sul principio di competenza al fine di predisporre i dati basati sulle norme del SEC. – Detti sistemi di contabilità pubblica sono soggetti a controllo interno e audit indipendente. – Gli Stati membri assicurano che i dati di bilancio di tutti i sottosettori dell’amministrazione pubblica siano disponibili al pubblico tempestivamente e regolarmente come stabilito dal regolamento (CE) n. 2223/96.

[7] Secondo il SEC 2010 le transazioni tra gli operatori del sistema economico devono essere registrate in base al criterio della competenza economica (accrual) perché una transazione deve essere registrata nel momento in cui essa produce i suoi effetti economici “allorché un valore economico è creato, trasformato o eliminato o allorché crediti o obbligazioni insorgono, sono trasformati o vengono estinti”. Per le Amministrazioni pubbliche le informazioni di base utilizzate per la stima dell’indebitamento netto sono rappresentate dai bilanci di contabilità pubblica che, fanno riferimento ai concetti di cassa (il momento della regolazione monetaria) o di competenza giuridica (il momento in cui sorge l’obbligo al pagamento). I due momenti non coincidono, o possono non coincidere con il criterio della competenza economica.

[8] Gli Stati membri pubblicano in particolare: a) i dati sulla contabilità di cassa (o dati equivalenti) con le seguenti frequenze:mensile e prima della fine del mese seguente per quanto riguarda i sottosettori amministrazione centrale, amministrazioni di Stati federati ed enti di previdenza e assistenza sociale, e trimestrale e prima della fine del trimestre seguente per quanto riguarda il sottosettore amministrazioni locali; b) una tabella di riconciliazione dettagliata in cui figurano la metodologia di transizione tra i dati sulla contabilità di cassa (o dati equivalenti della contabilità pubblica se i dati sulla contabilità di cassa non sono disponibili) e i dati basati sulle norme SEC 2010. Tecnicamente il punto b è soddisfatto attraverso il PIANO DEI CONTI che individua corrispondenze univoche tra i dati di contabilità pubblica e la codificazione SEC.

[9] A fini conoscitivi, è pubblicato nel sito internet www.arconet.rgs.tesoro.it: a) il piano dei conti dedicato alle regioni e agli enti regionali, derivato dal piano dei conti degli enti territoriali; b) il piano dei conti dedicato alle province, ai comuni e agli enti locali, derivato dal piano dei conti degli enti territoriali.

[10] Al fine di consentire la tracciabilità di tutte le operazioni gestionali e la movimentazione delle voci del piano dei conti integrato, la struttura della codifica della transazione elementare di cui agli articoli 5 e 6 del decreto legislativo 23 giugno 2011, n.118 degli enti in sperimentazione è costituita dal: a) Codice funzionale per missioni e programmi (solo per le spese), come definito dagli allegati n.7 concernenti gli schemi di bilancio; b) Codice economico attribuito alle articolazioni del piano dei conti integrato come definito dagli allegati n.5 e 6 concernenti il piano dei conti integrato delle Regioni e degli enti locali; c) Codice identificativo della classificazione Cofog al secondo livello, per le spese; d) Codice identificativo delle transazioni dell’Unione europea di cui al comma 2 costituito da: 1 per le entrate, comprese quelle derivanti da trasferimenti da altre amministrazioni pubbliche italiane, destinate al finanziamento dei progetti comunitari, 2 per le altre entrate; 3 per le spese sostenute direttamente per la realizzazione dei progetti comunitarie 4 per le altre spese; e) Codice SIOPE; f) Codice unico di progetto, identificativo del progetto d’investimento pubblico realizzato dall’amministrazione (solo per le spese di investimento); g) Codice identificativo dell’entrata ricorrente e non ricorrente. 2. Al fine di consentire la rappresentazione riassuntiva dei costi per le funzioni riconducibili al vincolo di cui all’art.117, secondo comma, lettera m) della Costituzione, prevista dall’articolo14, comma3, del decreto legislativo 23 giugno2011, n.118, la codifica di cui al comma1, lettera a), è attribuita anche alle scritture di assestamento. 3. Gli enti in sperimentazione adottano la codifica SIOPE vigente per gli enti del proprio comparto.

[11] In M. Anzalone, contributi vari è sottolineato come segue “Ciò ha comportato e comporta: – la revisione organica di tutte le strutture di bilancio delle amministrazioni; – la predisposizione di un glossario e di una anagrafica unica per le voci di bilancio delle amministrazioni; – l’introduzione, per la prima volta in Italia, di una contabilità integrata (non frutto di riconciliazione nè, in senso stretto, né derivata) atta a rilevare non solo gli aspetti finanziari ma anche quelli economico patrimoniali; – la possibilità di confrontare i bilanci delle amministrazioni in regime di contabilità finanziaria con quelli delle amministrazioni in civilistica; – la modifica dell’intera struttura SIOPE che verrà aggiornata sulla base della struttura del piano dei conti; – una corretta traduzione dei dati di contabilità pubblica secondo gli standard del SEC”.

Bibliografia

M. Anzalone [2012], Il processo di riforma della finanza pubblica: innovazioni e strumenti per una gestione più efficace e trasparente dei dati, in Primo Rapporto sulla Finanza pubblica, Finanza Pubblica e Federalismo, Fondazione Rosselli, Maggioli.

– M. Anzalone, [2013], Il processo di armonizzazione delle amministrazioni pubbliche: il piano dei conti integrato, la Finanza locale, Maggioli.

– M. Anzalone, I. Macrì [2014], Il comune piano dei conti integrato per l’armonizzazione dei sistemi contabili, Aziendaitalia, Enti locali, IPSOA.

– M. Anzalone, [2014], Il DPR 4 ottobre 2013, n. 132 di adozione del piano dei conti integrato, la Finanza locale, Maggioli.

– M. Anzalone, [2015], Un sistema unico di contabilità integrata finanziaria ed economico patrimoniale per le amministrazioni pubbliche: il piano dei conti integrato, in FINANZA PUBBLICA E WELFARE Strumenti finanziari innovativi e sostenibilità, Fondazione Rosselli, Roma

– M. Anzalone [2015], L’avvio della contabilità armonizzata degli enti territoriali, QUOTIDIANO ENTI LOCALI, Leggi d’Italia.

– M. Anzalone [2015], La nuova codificazione di bilancio delle amministrazioni pubbliche in contabilità finanziaria, la Finanza locale, Maggioli.

– M. Anzalone [2015], L’avvio della contabilità armonizzata degli enti territoriali: obblighi, ricadute, opportunità, Aziendaitalia, Enti locali, IPSOA

– M. Anzalone [2015], La nuova contabilità integrata delle amministrazioni pubbliche territoriali: il ruolo del piano dei conti integrato, Newsletter n. 11 Fondazione Nazionale dell’Ordine dei commercialisti.