di Monica Montella e Franco Mostacci

puublicato il 18 aprile 2024 su LaVoce.info con il titolo Come si cambia, il Pnrr dopo la revisione

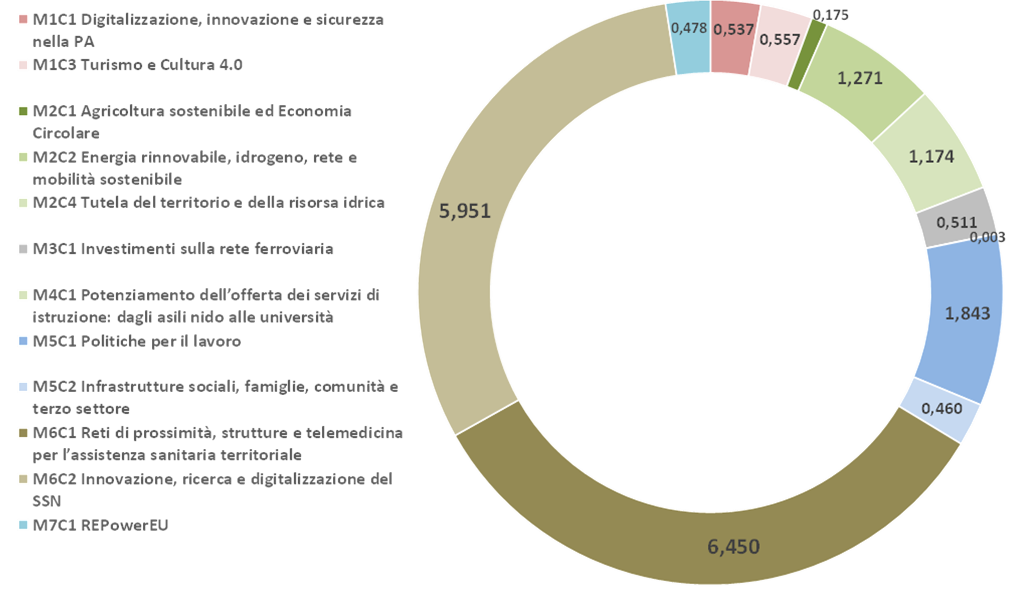

l risultato di cancellazioni, definanziamenti, rifinanziamenti e creazione di nuovi progetti è una distribuzione delle risorse finanziarie all’interno del Pnrr decisamente diversa dal piano originale.

Più soldi alle imprese, meno risorse per enti locali, misure sociali e il Sud. Anche tra i ministeri c’è chi guadagna e chi perde.

Il database sul Pnrr (aggiornato al 30 marzo 2024)

La riproduzione di questo articolo è autorizzata a condizione che sia citata la fonte: http://www.monicamontella.it/

- RSS ------> Follow these topics: PNRR, trasparenza, Unione Europea

Follow

Follow e-mail

e-mail comments feed

comments feed