- Il debito di Roma un po’ di storia….

Nel corso del 2008, successivamente all’insediamento dei nuovi organi elettivi del Comune di Roma, si è manifestata una situazione finanziaria critica per cui l’attività istituzionale ha rischiato di essere paralizzata, con conseguente sospensione dell’erogazione dei servizi pubblici, compresi quelli essenziali. La capitale d’Italia è di fatto fallita!

Alla luce di tale situazione così certificata dagli ispettori del MEF della ragioneria generale dello Stato, in alternativa alla dichiarazione di dissesto prevista per tutti gli enti locali, si è stabilito una disciplina particolare con la quale, oltre agli organi della Gestione Ordinaria, ha portato alla costituzione della Gestione Commissariale con la nomina di un Commissario Straordinario del Governo per la predisposizione ed attuazione di un piano di rientro dall’indebitamento pregresso e un bilancio separato rispetto alla gestione ordinaria a partire dalla data del 28 aprile 2008 con due gestioni autonome.

Con decreto del Presidente del Consiglio dei Ministri[1], è stato nominato il Sindaco di Roma Capitale quale Commissario Straordinario del Governo per la ricognizione della situazione economico-finanziaria dello stesso Comune e delle società da esso partecipate.I

A seguito della normativa sono state create due gestioni separate: la prima con competenza sulla gestione dell’Amministrazione comunale fino alla data del 28 aprile 2008 (Gestione Commissariale); la seconda competente a gestire il periodo successivo al 28 aprile 2008 (Gestione Ordinaria) ed affidata agli organi istituzionali del Comune di Roma (oggi Roma Capitale, decreto legislativo 17 settembre 2010, n. 156).

La genesi del fallimento romano parte da un uso improprio di poste straordinarie per il raggiungimento dell’equilibrio di parte corrente del bilancio capitolino, dal deficit strutturale di cassa (cioè spese superiori alle entrate mai riscosse), dal consistente utilizzo dei fondi vincolati (es. incassi da mutui e prestiti), dal pagamento delle spese correnti per disavanzi correnti del Campidoglio, dalla rilevante presenza di residui attivi di dubbia e difficile esazione tale da compromettere la veridicità dell’avanzo di amministrazione (cioè crediti inesigibile che non vengono riscossi dal Comune di Roma ma che sono comunque iscritti tra le entrate del bilancio, gonfiando di fatto le risorse attive capitoline in maniera fittizia), da un aumento del valore complessivo dell’indebitamento ed emissione e sottoscrizione di 9 contratti derivati[2] con una miriade di rinegoziazioni (paragonabile ad attività di broker finanziario di Wall Street) stipulati dall’amministrazione da parte del comune di Roma fin dal 2002 con elevate ripercussioni di natura finanziaria al fine di ottenere liquidità immediata da gestire subito senza i vincoli delle leggi di finanza pubblica[3].

Per far fronte alle spese “senza copertura” durante la prima giunta Veltroni, a partire dal novembre del 2003, il Comune collocò il titolo BOC di tipo “bullet”[4] (cioè un titolo che prevede il rimborso del capitale in un un’unica soluzione alla scadenza del 27 gennaio 2048 e il pagamento di un interesse fisso annuale pari al 5,345% del capitale per un valore di 74.830.000 di euro) in tre tranche: la prima da 600 milioni di euro, la seconda e la terza entrambe di 400 milioni di euro rispettivamente a novembre 2004 e a novembre 2005 per un valore nominale di 1,4 miliardi di euro che a fine vita fa salire il prestito iniziale fino a 3,6 miliardi di euro. La cedola del titolo è annuale ossia il pagamento degli interessi è fatto in un’unica soluzione il 27 gennaio di ogni anno.

Il primo commissario Straordinario (Varazzani), ha chiuso sette dei nove contratti derivati (sei contratti nel 2011 e l’ultimo nel 2012) con una spesa di 200 milioni di euro a carico del Comune di Roma[5]. Di questi contratti solo due, stipulati il 24 luglio 2007 con scadenza il 31 dicembre 2030, hanno avuto come controparte la Banca OPI e risultano ancora oggi aperti.

2. La situazione debitoria di Roma Capitale

Una delle componenti più significative della massa passiva della Gestione commissariale è rappresentata dal debito di natura finanziaria costituito da due tipologie distinte.

La prima è costituita dal debito a fronte di mutui, contratti per aperture di credito e rimborso BOC, operazioni finanziarie perfezionate con la Cassa Depositi e Prestiti e Istituti Bancari. Nel 2016 il valore complessivo del debito finanziario è di 8,991 miliardi di euro di cui 3,973 miliardi relativi alle quote di interessi. I debiti finanziari sono riferiti a 1.469 contratti di mutuo di cui 1.339 accesi per 2,93 miliardi di mutui con Cassa Depositi e Prestiti, mentre i restanti 130 per 2,37 miliardi di mutui a tasso fisso e variabile con altri istituti (Banca Dexia Crediop S.p.A., Intesa San Paolo S.p.A. e Unicredit Banca di Roma, ecc.) si aggiungono al novero dei debiti finanziari sopra riportati 2 contratti derivati. La presenza dei titoli a tasso variabile tiene il costo medio del debito a un livello del 4,20% nel 2016, contro un costo del 5% per la sola parte a tasso fisso. Il costo della spesa per interessi crescerà fino a raggiungere il 5,6% nel 2041 per poi diminuire verso il livello di 5,35% nel 2048, quando l’unico debito residuo sarà presentato dal BOC in scadenza. Alla data del 30 novembre 2018 Roma Capitale ha un disavanzo di 10 miliardi di euro con un debito[6] complessivo di 11,8 miliardi di euro.

La rilevazione della massa passiva, stimata al 30 novembre 2018, è di 3 miliardi di euro di debiti commerciali e di 8,8 miliardi di euro di debiti finanziari contratti prima del 28 aprile 2008[7]:

- la prima parte di debito per mutui comporta notevoli elementi di rigidità, in quanto costituisce, di fatto, un mero obbligo per l’Amministrazione commissariale di pagamento delle rate con modalità stabilite dai relativi piani di ammortamento (in riduzione del debito ci “dovrebbero essere” 1,5 miliardi di euro di massa attiva che sono diventati nel frattempo 850 milioni di euro per effetto del Decreto legge n. 119 del 23 ottobre 2018).

- La seconda componente del debito finanziario è costituita dai 2 contratti “derivati” ancora in essere il cui valore mark-to-market è negativo per la gestione commissariale per 41 milioni di euro secondo una valutazione fatta nel secondo semestre del 2016, scesa a 36 milioni di euro con una valutazione fatta recentemente.

Dalle varie relazioni indirizzate al Parlamento e al Ministero dell’Interno, al fine di renderne pubblici i risultati e le modalità di gestione sull’attività economico-finanziaria eseguita dalla Gestione straordinaria[8] istituita presso Roma Capitale, è stato possibile ricostruire l’indebitamento arretrato che i cittadini romani devono restituire (con tasse extra) fino al 2048.

Il debito è riferito ai crediti certi, liquidi ed esigibili oltre a partite che, in relazione alla loro particolare natura, non potevano essere esattamente determinate, quali i contenziosi definiti solo in primo grado e gli interessi passivi per oneri finanziari su mutui e linee di credito legati a tassi variabili. L’Avvocatura capitolina prosegue nel patrocinio delle cause che ha in carico anche quando i relativi esiti incidono nella massa passiva o attiva della Gestione Commissariale.

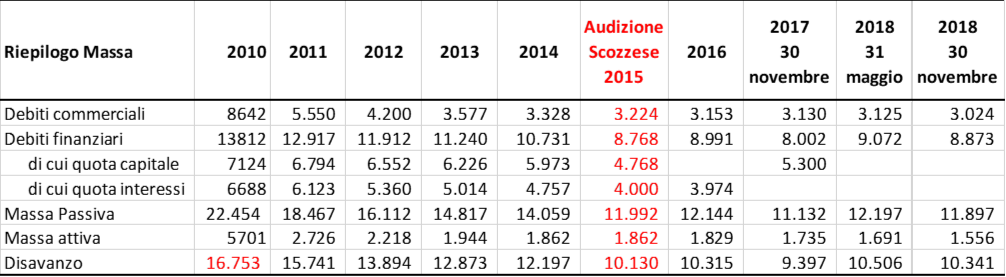

Nella Tavola 1 è evidenziato “un saldo ampiamente negativo delle partite pregresse, quantificabile in un disavanzo totale pari a 16,753 miliardi di euro nel 2010 che si riduce a 10,06 miliardi di Euro al netto degli oneri finanziari relativi agli interessi passivi da corrispondere fino al 2048” (relazione 2012), che raggiunge i 10,341 miliardi di euro nel 2018 dall’ultima ricognizione della situazione debitoria e della massa attiva certificata dal nuovo commissario straordinario. Rispetto al primo accertamento del 2010 sono scomparsi di fatto 3 miliardi di euro di massa attiva!

Tavola 1 – Riepilogo della massa attiva e passiva e relativo disavanzo certificato nelle relazioni del commissario straordinario dal 2010 al 2018.

La Gestione commissariale ha proceduto costantemente all’aggiornamento del dato contabile delle partite incluse nella massa attiva e passiva, ogni qual volta sono emersi maggiori elementi per una esatta definizione delle singole situazioni. Il riscontro dei diversi dipartimenti alle richieste di accertamento inoltrate dalla Gestione si è concretizzato in una serie di rettifiche apportate ai dati inclusi nel Piano che hanno implicato variazioni della massa attiva e passiva talvolta anche significative. Tra il 2010 e il 2015 si procede definitamente all’accertamento del debito di Roma e sono accertate le ulteriori partite debitorie e creditorie rispetto al 2010.

L’attività della Gestione Commissariale è entrata a pieno regime a partire da giugno 2011 e diventa autonoma ed operativa, una volta accertata la definitività delle risorse finanziarie a disposizione garantite dal contributo statale di 500 milioni di euro annui e dalla linea di credito per 4 miliardi di euro.

Nel 2011 è stato snellito il processo di riconoscimento dei debiti fuori bilancio con il DL 138/2011 art. 1 comma 26 “per procedere alla liquidazione degli importi inseriti nel Piano di rientro e riferiti ad obbligazioni assunte alla data del 28 aprile 2008, è sufficiente una determinazione dirigenziale, assunta con l’attestazione dell’avvenuta assistenza giuridico-amministrativa del Segretario Generale, ai sensi dell’art. 97 comma 2, del decreto legislativo, 18 agosto 2000, n. 267 PRIMA CONSEGUENZA – per snellire il procedimento attraverso una semplice determinazione dirigenziale si riconosce il debito, quindi non è più necessario il passaggio in consiglio comunale di una delibera consiliare di riconoscimento del debito ma sono stati soltanto i dirigenti capitolini ad assumersi la responsabilità di quanto riconosciuto come debito, senza eliminarne tutti gli elementi necessari ad un corretto riconoscimento di legittimità per la liquidazione degli importi inseriti nel piano di rientro per obbligazioni assunte alla data del 28 aprile 2008. I cittadini romani (attraverso i consiglieri eletti) a partire da quella data non hanno più avuto accesso alle informazioni sul riconoscimento dei debiti fuori bilancio legati al debito di cui sono vittime da 10 anni.

Ogni anno per ripagare il debito sono sottratti 500 milioni di euro di risorse finanziarie da destinare alle rate di ammortamento e alla quota capitale e degli oneri di parte corrente, in particolare 2,6 miliardi di debiti sono stati destinati alla ricapitalizzazione delle partecipate romane.

La diminuzione della massa attiva a seguito della dichiarazione di dubbia esigibilità effettuata dal Dipartimento delle Risorse Economiche ha autorizzato, nel mese di giugno 2012, la Ragioneria generale a procedere alla cancellazione.

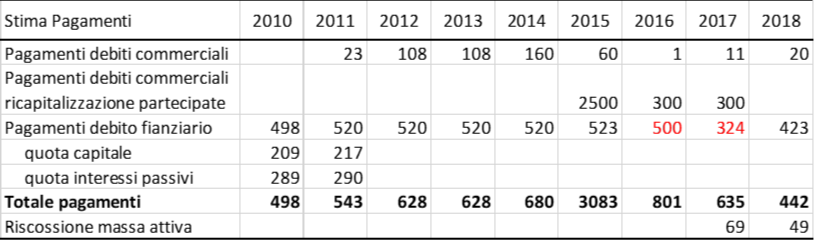

La primaria fonte di finanziamento della gestione commissariale è stato l’accertamento della massa attiva destinata a soddisfare i creditori. Soltanto a partire dal 2017 sono state attivate tutte le procedure necessarie per recuperare i crediti che Roma Capitale vantava verso terzi.

Le riscossioni relative ai crediti iscritti in massa attiva si stimava realisticamente di realizzarle nel periodo 2013-2016. In realtà soltanto a partire dal 2017 sono stati riscossi dal nuovo commissario straordinario, per conto di Roma Capitale, 117 milioni di euro di risorse finanziarie attive (Tavola 2).

Tavola 2 – Stima dei pagamenti effettuati dai commissari straordinari anni 2010-2018

Fonte: Relazione commissario straordinario

3. Le entrate necessarie a finanziarie il debito dei romani

Il fabbisogno finanziario per far fronte alla massa dei debiti di diversa natura dei quali è stata compiuta la ricognizione deriva da “tutte le entrate di competenza del comune di Roma dell’anno 2008 e dei successivi anni sono attribuite alla Gestione corrente di Roma Capitale, ivi comprese quelle riferibili ad atti e fatti antecedenti all’anno 2008, purché accertate successivamente al 31 dicembre 2007”.[9] Dal 2011 e fino al 2040 il Contributo annuale statale è stato ridotto a 320 milioni di euro, per un’operazione di attualizzazione dei crediti futuri operata il 18 marzo 2011 (registrato alla Corte dei conti il 4 maggio 2011, n. registro 004, foglio 22) per sopperire alla mancanza di liquidità; viene così autorizzato dal MEF (Ministero dell’Economia e delle Finanze) con decreto Ministeriale il contratto di finanziamento di attualizzazione dei contributi statali (2017-2040) per l’utilizzo dei contributi pluriennali di cui all’art. 14 del d.l. 30 luglio 2010, n. 122 mediante erogazione diretta ed attualizzazione del valore complessivo dei contributi assorbiti da erogare direttamente alla gestione commissariale.

La stima del finanziamento complessivo è di 5 miliardi di euro. In particolare il contratto di servizio ha previsto la possibilità di utilizzare una “Tranche Triennio” fino ad un importo massimo di 1,5 miliardi di euro e l’utilizzo di una “Tranche di Attualizzazione” per ulteriori 2,5 miliardi di euro, per un totale complessivo di 4 miliardi di euro da utilizzare entro il 31 dicembre 2013. SECONDA CONSEGUENZA Per avere la disponibilità immediata di 5 miliardi di euro abbiamo “assorbito” 2,6 miliardi di euro di oneri finanziari, altre risorse finanziarie sottratte all’economia romana.

Per finanziare il debito dei romani sono state previste le seguenti poste in entrata alla gestione straordinaria commissariale:

- Contributo annuale statale perpetuo art. 14 ex L. 122/2010 fino a 500 milioni di euro[10] in considerazione dell’eccezionale situazione di squilibrio finanziario del Comune di Roma;

- addizionale commissariale sui diritti di imbarco dei passeggeri sugli aeromobili in partenza dagli aeroporti della città di Roma fino ad un massimo di 1 euro per passeggero in partenza da Ciampino e Fiumicino (DGC n. 36 del 27 ottobre 2010);

- incremento dell’addizionale comunale all’imposta sul reddito delle persone fisiche fino al limite massimo dello 0,4% (DGC n°37 del 27 ottobre 2010) per il finanziamento del piano di rientro (art.14 comma 14 legge 122 del 30 luglio 2010).

- Riscossione massa attiva crediti commerciali.

“A conferma dell’insufficienza delle risorse a disposizione, attraverso un mero calcolo di matematica finanziaria, già si dimostrava nel 2012 per insufficienza prospettica dei contributi per la copertura del debito pregresso di Roma Capitale: le sole rate di ammortamento (capitale ed interessi) dei mutui in scadenza fino al 2048 erano infatti previste al 26.07.2010 in 13,8 miliardi di euro ed attualizzando totalmente il ridetto contributo annuo di 500 milioni di euro si poteva stimare una disponibilità finanziaria complessiva intorno ad 10 miliardi di euro” (relazione 2012).

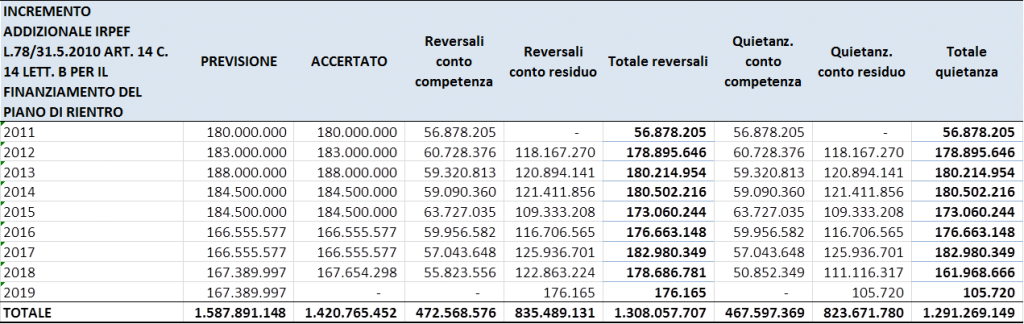

Relativamente al 2011 (Tavola 3) il Comune riscuote soltanto una parte dei 200 milioni di euro previsti, mentre dal 2012 la cifra necessaria a garantire le entrate della gestione commissariale è stata assicurata (il 2019 è disponibile dato solo previsionale).

Tavola 3 – Incremento addizionale Irpef, bilancio di previsione, accertamento e riscossione delle entrate per il finanziamento del piano di rientro anni 2011-2019

Fonte: Ragioneria Generale di Roma Capitale

Roma Capitale riceve dall’agenzia delle entrate l’addizionale IRPEF come entrata propria con l’applicazione dello 0,5% di cui alla delibera CC n° 10/2007 ed aggiunge le entrate dell’addizionale comunale all’imposta sul reddito delle persone fisiche fino al limite massimo dello 0,4% per il finanziamento del piano di rientro, quest’ultima cifra il Comune a sua volta la riversa al commissario straordinario, che a sua volta la riversa al Ministero dell’economia presso il fondo del capitolo di bilancio 7287-7290 per finanziare parte del debito romano.

TERZA CONSEGUENZA La chiamerei “schizofrenia contabile” per mancanza di contatto con la realtà che comporta una certificata inefficienza amministrativa.

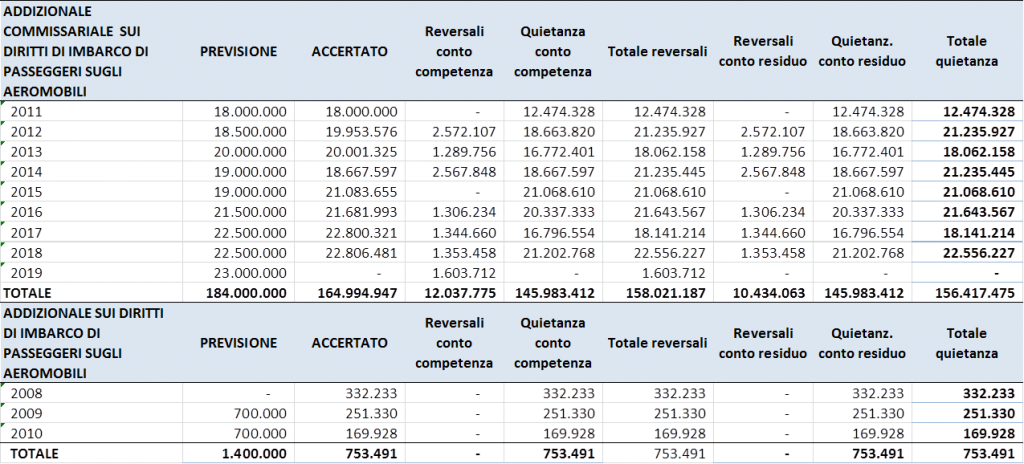

Nella Tavola 4 è riportata la riscossione di 20 milioni di euro ca. relativi all’addizionale commissariale sui diritti di imbarco dei passeggeri sugli aeromobili in partenza dagli aeroporti della città di Roma. “Gli accertamenti si basano sui dati comunicati dalla società Aeroporti di Roma (ADR) e evidenziano una buona percentuale di realizzazione delle previsioni ed un contenuto tasso di formazione dei residui” (Roma, Rendiconto 2018).

Tavola 4 – Addizionale commissariale sui diritti di imbarco dei passeggeri sugli aeromobili in partenza dagli aeroporti della città di Roma anni 2011-2019

Fonte: Ragioneria Generale di Roma Capitale

I RESIDUI ATTIVI E PASSIVI

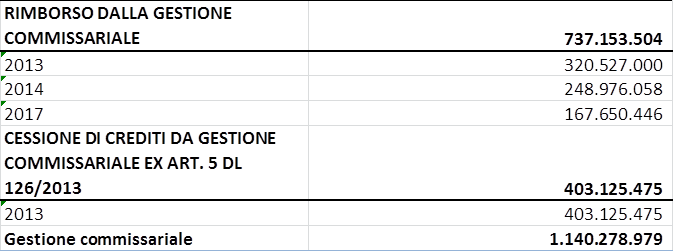

Nella Tavola 5 sono riportati i residui attivi che Roma Capitale vanta verso la gestione commissariale. Sono più di un miliardo di euro le risorse finanziarie che Roma ha anticipato per cassa a favore di Trambus S.p.A., per contributo della Regione Lazio, per contratto di servizio per la gestione della mobilità privata, per la gestione della sosta a pagamento, per contratto di servizio TPL, per rimborso della gestione commissariale per somme come da art. 4 C 1 DL 151/2013 e per recupero dalla gestione commissariale per pagamenti rate mutuo 2° SEM 2017 della parte dei debiti iscritti nella gestione commissariale scaduti il 31 dicembre 2017.

Tavola 5 – Residui attivi di Roma Capitale verso la Gestione Commissariale riportati nel Rendiconto anno 2017

Fonte: Ragioneria Generale di Roma Capitale

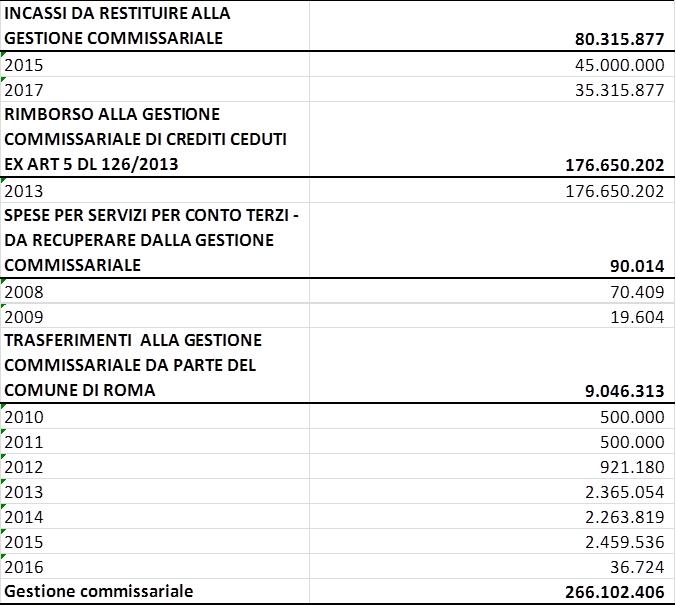

Nella Tavola 6 sono riportati i residui passivi pari a 266 milioni di euro che Roma deve rimborsare alla gestione commissariale per regolarizzazione atto provvisorio n° 19126/2015 e n° 107751/17 e RIVERS, per la compensazione del trasferimento al bilancio di Roma Capitale dei residui attivi nei confronti di ATAC S.p.A. presenti nella massa attiva commissariale (art. 1 C5 DL126/2013 ACT 6130009378) per 176.650.202,36 di euro, per la quota di canoni di locazione anno 2011 su abitazioni (legge N°25/1980) da restituire alla gestione commissariale per certificazione alla prefettura di Roma (PROT RE 29628 DEL 153/2013 accertamento n° 6130010110) e restituzione alla gestione commissariale di canoni di locazione (legge 25/80).

Tavola 6 – Residui passivi di Roma Capitale verso la Gestione Commissariale riportati nel Rendiconto anno 2017

Fonte: Ragioneria Generale di Roma Capitale

4. Prospettive future ed effetto chiusura gestione commissariale

La Gestione Commissariale ha assunto due funzioni fondamentali la prima rivolta alla ricognizione della situazione debitoria di competenza della Gestione Commissariale e alla rilevazione della correlata massa attiva; la seconda alle attività rivolte alla estinzione del debito.

La prima fase dovrebbe essere stata completata con la predisposizione di un documento di sintesi c.d. “Piano di rientro” che è sottoposto ad un costante aggiornamento. La fase di gestione investe sia il lato attivo che quello passivo. Per il primo è stata rilevante l’attivazione delle entrate commissariali, anche disponendo della potestà impositiva assegnata al Commissario. Le operazioni sul lato passivo hanno riguardato invece le iniziative per l’estinzione della massa passiva, impiegando i poteri transattivi di cui dispone il Commissario, al fine di ridurre l’esposizione debitoria e la gestione del debito finanziario e dei contratti di finanza derivata al fine di ottimizzarne la gestione.

LEGGE DI BILANCIO 2019

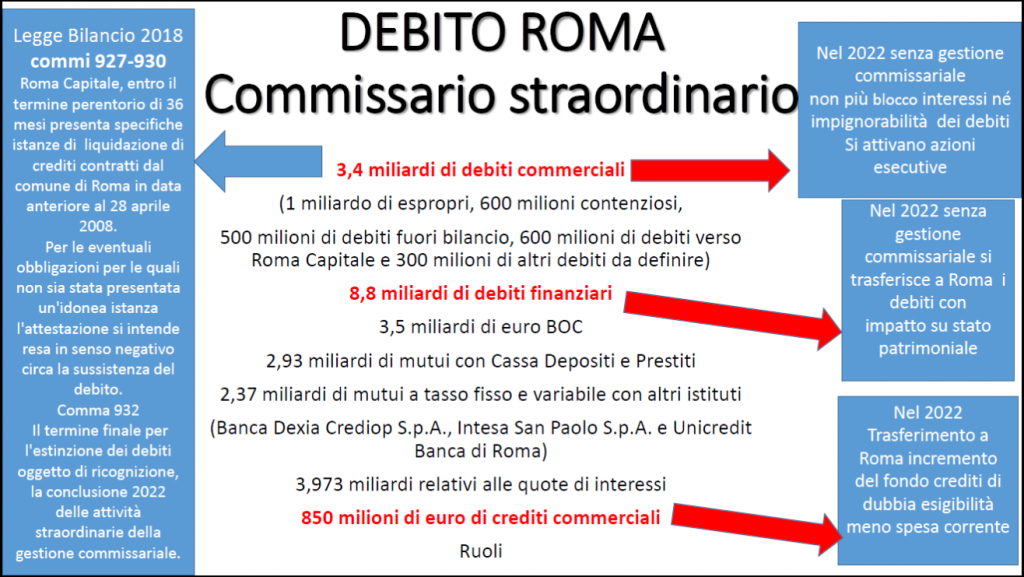

La Legge di Bilancio 2019 (commi 927-930) ha disposto che fino al 2022 sarà definitivamente accertata la massa passiva commerciale del debito romano che orientativamente si compone di circa 3,4 miliardi di euro: 1 miliardo di espropri; 600 milioni di contenziosi definiti solo in primo grado; 500 milioni di debiti fuori bilancio; 1 miliardo di debiti verso Roma Capitale; 300 milioni di altre posizioni da definire.

Per quanto riguarda la massa attiva ci sono 6-700 milioni relativi a ruoli fino a 1.000 euro che sono stati annullatie per effetto del Decreto legge n. 119 del 23 ottobre 2018, “Disposizioni urgenti in materia fiscale e finanziaria”.

L’attività straordinaria della gestione commissariale verrà definitivamente chiusa con il Dpcm di definitiva rilevazione della massa passiva come prevede il comma 932 della Legge di Bilancio 2019 “la gestione commissariale ha comunque termine allorché risultino esaurite le attività di carattere gestionale di natura straordinaria e residui un’attività meramente esecutiva e adempimentale alla quale provvedono gli Uffici di Roma Capitale” (articolo 14, comma 13-ter del D.L. 78/2010).

DECRETO CRESCITA proposta “Salva Roma”

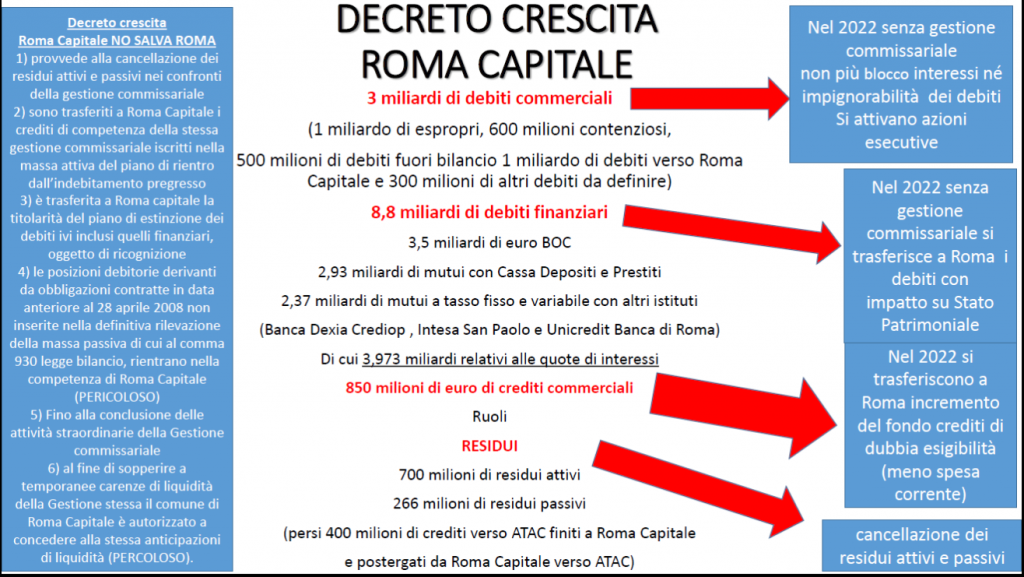

Il decreto crescita nella sua prima versione prevedeva che “Roma capitale provvede alla cancellazione dei residui attivi (1,1 miliardo di euro) e passivi (266 milioni di euro) riferibili ad obbligazioni giuridicamente perfezionate, quantunque ritenuti inesigibili o di difficile esazione nei confronti della gestione commissariale”. Ma quali saranno le conseguenze di questa cancellazione? Analizziamo i dati!

Il decreto specifica che sono trasferiti a Roma Capitale i crediti di competenza della stessa gestione commissariale iscritti nella massa attiva (1,5 miliardi di euro che sono diventati nel frattempo 850 milioni di euro per effetto del Decreto legge n. 119 del 23 ottobre 2018) del piano di rientro dall’indebitamento pregresso, iscrivendo in bilancio un adeguato fondo crediti di dubbia esigibilità, destinato ad essere conservato fino alla riscossione o cancellazione degli stessi crediti; la differenza è finalizzata alla copertura dell’eventuale disavanzo derivante dalla cancellazione dei residui attivi (1,1 miliardo di euro) e passivi (266 milioni di euro).

QUARTA CONSEGUENZA l’ammontare del fondo crediti di dubbia esigibilità vincola una quota dell’avanzo di amministrazione poiché l’importo del fondo non è oggetto di impegno e genera economia di bilancio quindi più aumenta il fondo più vengono cristallizzate le spese capitoline; tale accantonamento, pertanto, non consentendo l’utilizzo di risorse di difficile realizzazione in termini di riscossione, seppur permette di salvaguardare gli equilibri di bilancio, qualora se ne accertasse l’inesigibilità, di fatto non permette impegni di spesa per il valore del fondo.

Il decreto avrebbe previsto il trasferimento a Roma capitale della titolarità del piano di estinzione dei debiti commerciali e quelli finanziari, oggetto di ricognizione di cui la Legge di Bilancio 2019 (comma 930). Le posizioni debitorie derivanti da obbligazioni contratte in data anteriore al 28 aprile 2008 non inserite nella definitiva rilevazione della massa passiva, rientrano nella competenza di Roma Capitale”.

QUINTA CONSEGUENZA Con la chiusura della gestione commissariale a legislazione vigente verrà meno il presupposto giuridico per il finanziamento annuale del contributo perpetuo. Non solo, ma all’atto della cessazione della gestione commissariale, relativamente ai debiti commerciali residui, verrà meno il blocco degli interessi, l’impignorabilità delle somme e l’impossibilità di intraprendere azioni esecutive (le norme del TUEL che risultano immediatamente applicabili alla Gestione Commissariale sono le disposizioni di cui all’articolo 248 commi 2, 3, e 4).

Il decreto, per superare la crisi di liquidità prevista e gestire la fine del commissariamento a partire dal 2022, permette a Roma Capitale di promuovere iniziative affinchè i possessori delle obbligazioni City of Rome, (al 5,345% di scadenza 27/1/2048 ISIN XS0181673798 per un importo di 1,4 miliardi di euro), aderiscono all’operazione di trasferire al Tesoro la titolarità del BOC emesso dal Comune di Roma in cambio, ridurre gradualmente la provvigione in favore della gestione commissariale (o chi per essa) a partire dal 2022, facendo sì che l’ammontare complessivo dei flussi futuri (3,6 miliardi di euro) si compensi.

SESTA CONSEGUENZA La ridenominazione del BOC in titolo di Stato fa acquisire immediatamente valore a chi possiede l’obbligazione con un vantaggio economico immediato (per via dell’upgrading) quindi la banca fornisce un rendimento del 5,345% fino al 2048 con garanzia dello Stato. Per finanziare tale operazione verrebbe istituito nello stato di previsione del Ministero dell’economia e delle finanze un fondo con una dotazione di 74,83 milioni di euro annui per ciascuno degli anni dal 2020 al 2048. Gli oneri derivanti dal pagamento degli interessi e del capitale del suddetto prestito obbligazionario sono assunti a carico del bilancio dello Stato mediante riduzione dell’autorizzazione di spesa per un importo pari a 2,17 miliardi di euro così strutturato: a 50 milioni di euro per ciascuno degli anni dal 2022 al 2025, a 70 milioni di euro per ciascuno degli anni dal 2026 al 2030 e a 74,83 milioni di euro per ciascuno degli anni dal 2031 al 2048 (per una riduzione di spesa per un importo complessivo di 1,893 miliardi di euro) e mediante versamento all’entrata del bilancio dello Stato delle risorse giacenti sulla contabilità speciale per un importo pari a 74,83 milioni di euro per ciascuno degli anni dal 2020 al 2021, pari a 24,83 milioni di euro per ciascuno degli anni dal 2022 al 2025 e a 4,83 milioni di euro per ciascuno degli anni dal 2026 al 2030 per un valore complessivo di tutta l’operazione di273 milioni di euro.

SETTIMA CONSEGUENZA Si sposta la parte dell’onere del debito dalla gestione commissariale a carico del Ministero dell’Economia e Finanze, creando un vantaggio di fatto al possessore dell’obbligazione che sarà garantito dallo Stato rispetto all’obbligazione BOC che non consente ai suoi possessori di utilizzarlo come collaterale.

Il decreto prevede che il comune di Roma Capitale è autorizzato a concedere, attraverso apposita convenzione, alla Gestione commissariale anticipazioni di liquidità.

TRASPARENZA DEBITO

Nel piano triennale della trasparenza si cita il DPCM del 20 dicembre 2013 in cui si dispone che i commissari straordinari sono responsabili per la trasparenza alla loro gestione.

La gestione commissariale quindi è tenuta a pubblicare in amministrazione trasparente la gestione del debito di Roma (nel sito del Comune le voci da pubblicare sono previste ma sono vuote) pubblicando il resoconto (esempio 2014) del commissario straordinario di Roma Capitale.

{kind=link}

Ad esempio si possono trovare informazioni sulla nomina di Verazzani con il compenso (250 mila euro l’anno); i contratti stipulati ; il bilancio (movimentazione del piano di rientro del commissario straordinario) redatto e aggiornato a ottobre 2014; inoltre i documenti sui mandati PROSPETTO DEI MANDATI QUIETANZATI E PAGATI NEL PERIODO 2010-2014 e le transazioni e a partire dal 2011 il PROSPETTO DELLE TRANSAZIONI CONCLUSE AL 28.2.2015.

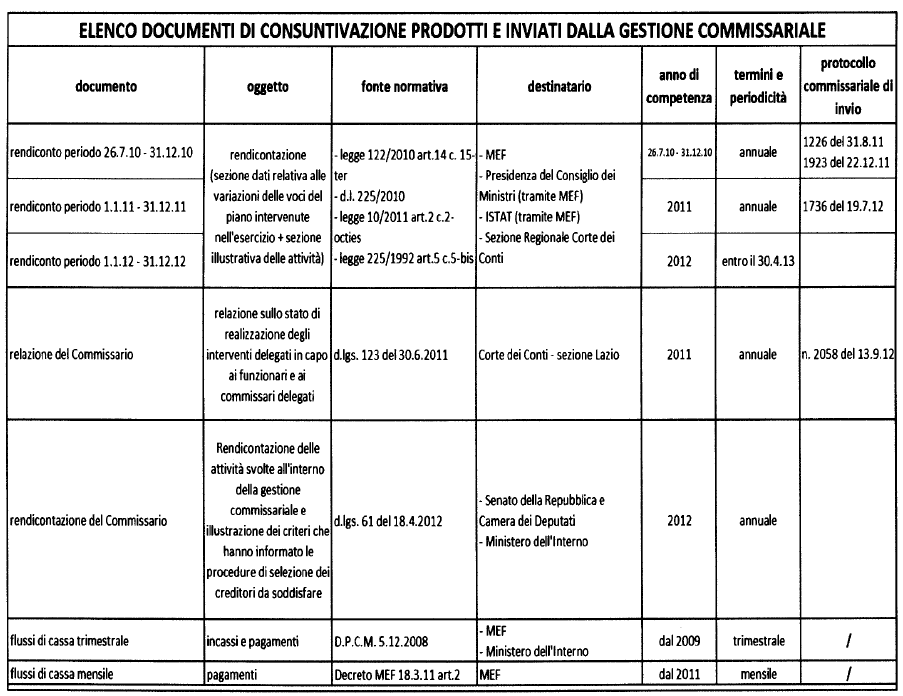

Il commissario è tenuto a rendicontare la sua attività attraverso un consuntivo con i dati relativi alle variazioni delle voci del piano intervenute nell’esercizio inclusa la sezione illustrativa delle attività (MEF, ISTAT, CORTE DEI CONTI e PRESIDENZA CONSIGLIO MINISTRI), una relazione del commissario sullo stato di realizzazione degli interventi delegati in capo ai funzionari e ai commissari delegati (CORTE DEI CONTI), la rendicontazione delle attività svolte all’interno della gestione commissariale e illustrazione dei criteri che hanno informato le procedure di selezione dei creditori da soddisfare (CAMERA E SENATO, MINISTERO INTERNI), il flusso di cassa trimestrale relativi agli incassi (MEF, MINISTERO INTERNI) e i pagamenti e il flusso di cassa mensile dei pagamenti (MEF).

{kind=link}

Sarebbe auspicabile che nel sito della presidenza del consiglio dei ministri venisse riportata tutta la documentazione precedentemente citata prodotta negli anni da ciascun Commissario straordinario del debito di Roma Capitale, per permettere a tutti i cittadini italiani di conoscere chi è stato veramente responsabile del fallimento di Roma Capitale.

CONCLUSIONI

I cittadini romani sono costretti a pagare, con extra tasse, un debito di cui dopo 10 anni ancora non riescono a conoscerne del tutto l’entità, se poi aggiungiamo l’opacità della gestione e la poca trasparenza sulla contabilità del debito romano, che ha permesso ai responsabili di nascondere quanto sta emergendo, il quadro finanziario critico ereditato è completo.

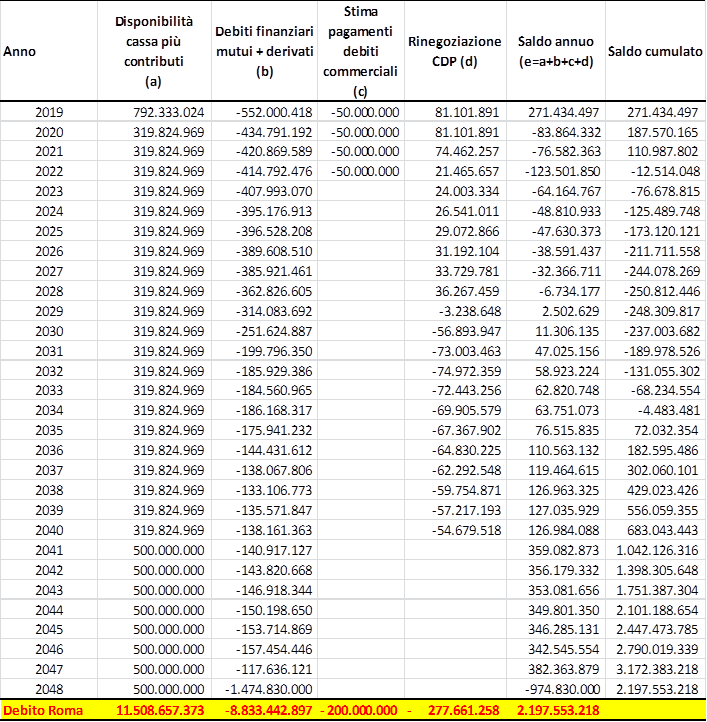

La situazione finanziaria del debito di Roma ancora non assestata (Tavola 7) ha costretto il nuovo commissario in fase di bilancio 2019 di chiedere e di stabilire una chiusura definitiva della massa passiva per evitare di avere ulteriori criticità sulla disponibilità immediata di liquidità che costa maggiori oneri finanziari e che alimentano il debito che i cittadini romani pagano con i loro redditi (attraverso addizionale IRPEF ecc.).

Nel 2048 saranno 11,5 miliardi di euro le risorse finanziarie sottratte alla capitale per effetto della restituzione dei debiti finanziari e commerciali nell’ipotesi però che la situazione fotografata nella tavola 7 resta tale fino al 2022 (anno in cui verrà chiusa la gestione commissariale).

Tavola 7 – Situazione liquidità gestione commissariale anni 2019-2048

Ma con la chiusura della gestione commissariale a legislazione vigente verrà meno il presupposto giuridico per il finanziamento annuale del contributo perpetuo. Non solo, ma all’atto della cessazione della gestione commissariale, relativamente ai debiti commerciali residui, verrà meno il blocco degli interessi, l’impignorabilità delle somme e l’impossibilità di intraprendere azioni esecutive (le norme del TUEL che risultano immediatamente applicabili alla Gestione Commissariale sono le disposizioni di cui all’articolo 248 commi 2, 3, e 4).

La cancellazione virtuale dei residui attivi e passivi nei confronti della gestione commissariale, come richiesto nel decreto, comporta un incremento dell’ammontare del fondo crediti di dubbia esigibilità per Roma Capitale che a sua volta vincola una quota dell’avanzo di amministrazione poiché l’importo del fondo non è oggetto di impegno e genera economia di bilancio quindi più aumenta il fondo più vengono cristallizzate le spese; tale accantonamento, pertanto, non consentendo l’utilizzo di risorse di difficile realizzazione in termini di riscossione, seppur permette di salvaguardare gli equilibri di bilancio, qualora se ne accertasse l’inesigibilità, di fatto non permette impegni di spesa per il valore complessivo del fondo.

La ridenominazione del BOC in titolo di Stato fa acquisire immediatamente valore a chi possiede l’obbligazione con un vantaggio economico immediato (per via dell’upgrading) quindi la banca fornisce un rendimento del 5,345% fino al 2048 con garanzia dello Stato. Per finanziare tale operazione verrebbe istituito nello stato di previsione del Ministero dell’economia e delle finanze un fondo con una dotazione di 74,83 milioni di euro annui per ciascuno degli anni dal 2020 al 2048. Gli oneri derivanti dal pagamento degli interessi e del capitale del suddetto prestito obbligazionario sono assunti a carico del bilancio dello Stato mediante riduzione dell’autorizzazione di spesa per un importo pari a 2,17 miliardi di euro e mediante versamento all’entrata del bilancio dello Stato delle risorse giacenti sulla contabilità speciale per un valore complessivo di 273 milioni di euro.

Sarebbe auspicabile che presso la presidenza del consiglio dei ministri venisse riportata tutta la documentazione prodotta negli anni da ciascun Commissario straordinario del debito di Roma Capitale per permettere a tutti i cittadini italiani di conoscere chi è stato veramente responsabile del fallimento della Capitale d’Italia.

Monica Montella

Consigliera Assemblea Capitolina di Roma Capitale

Commissione I – vice presidente Vicario – COMMISSIONE PERMANENTE I Bilancio – Politiche economiche, finanziarie

COMMISSIONE CONTROLLO GARANZIA E TRASPARENZA – Vice Presidente Vicario

NOTE

[1] Con l’articolo 78 del Decreto Legge del 25 giugno 2008, n. 112, convertito con modificazioni dalla legge 6 agosto 2008, n. 133.

[2] La gestione commissariale ha quindi ereditato dal Comune di Roma 9 contratti derivati di tasso per i quali i consulenti del Comune hanno calcolato un valore mark-to-market negativo per il Comune per 147 milioni di euro (al 28 aprile 2008) pertanto la maggior parte del debito consolidato che Roma Capitale ha ereditato dal passato è riferibile anche ai contratti finanziari derivati sottoscritti dal Campidoglio con Morgan Stanley, JP Morgan, Banca Opi (ora Intesa San Paolo), Dexia, Deutsche Bank e Ubs (tra il 2004 e il 2007).

[3] Rapporto conclusivo dell’intervento dei Servizi Ispettivi della Ragioneria Generale dello Stato per una analisi congiunta della situazione alla data del 28 aprile 2008; gli Ispettori della Ragioneria statale hanno rilevato forti criticità della gestione amministrativa capitolina.

[4] Il titolo BOC era affiancato da 4 contratti derivati con UBS limited. Dexia Crediop, JP Morgan, Barclays che garantivano la distribuzione degli oneri di restituzione del prestito per la durata del contratto e sono stati chiusi nel 2011 e 2012 facendo pagare gli interessi passive negli anni futuri (articolo 2 comma articolo 9 del decreto legge 29 dicembre 2010).

[5] Relazione Commissario Straordinario del 2012.

[6] Il debito complessivo del Comune di Roma è stato ristrutturato, con la Determinazione Dirigenziale dell’Ufficio Extradipartimentale Direzione Investimenti e Finanza n. 2 del 4/01/2008. Questa ristrutturazione ha avuto i seguenti effetti la scadenza finale del piano di ammortamento è stata allungata di 15 anni (dal 2033 al 2048), il tasso cedolare annuo è stato ridotto al 5,345%, la data di pagamento delle cedole è stata fissata al 27 gennaio di ogni anno, con una prima cedola lunga relativa al periodo 27 novembre 2007 – 27 gennaio 2009.

[7] Il DPCM 4 luglio 2008 il sindaco di Roma protempore è stato nominato il commissario straordinario con il decreto legge del 25 giugno 2008, n.112 è stato nominato il Sindaco del Comune di Roma Gianni Alemanno quale Commissario Straordinario del Governo. Il DPCM 5 dicembre 2008 è stato approvato il piano di rientro. Successivamente, l’art. 4 del Decreto legge 25 gennaio n.2, convertito con modifiche dalla legge n. 42 del 26 marzo 2010, ha disposto che il Commissario Straordinario del Governo venga nominato con Decreto del Presidente del Consiglio dei Ministri. Dopo il Sindaco Gianni Alemanno, sono stati nominati, in qualità di Commissario, Domenico Oriani, Massimo Varazzani e Silvia Scozzese. Con Decreto del Presidente del Consiglio dei Ministri del 12 aprile 2018, il Dott. Alessandro Beltrami è nominato Commissario Straordinario del Governo per la gestione del menzionato Piano di Rientro.

[8] In particolare il comma 15 ter dell’art. 14 del d.l. n. 78 del 2010, introdotto dalla legge di conversione n. 122 del 2010, prevede che il Commissario straordinario trasmetta annualmente al Governo la rendicontazione della gestione del Piano di rientro.

[9] Art. 20, comma 17 decreto legge 6 luglio 2011, n. 98, convertito in legge 15 luglio 2011, n. 111.

[10] La disponibilità di 500 milioni di euro da parte del MEF attraverso il capitolo di bilancio 7287-7290 previsione di spesa per la gestione straordinaria di Roma la cui copertura è garantita per 300 milioni di euro da contributi statali e 200 milioni di euro addizionale sui diritti di imbarco dei passeggeri di aeromobili in partenza da Roma e mediante incremento addizionale comunale (addizionale IRPEF), legge 26 febbraio n°10 del 2011.

Relazioni del commissario

2023

2022

2020

2019

2018

2017

2016

2015

2014

2013

2012

Articoli di approfondimento

Draghi adesso tocca a te scongiurare il default della Capitale

Roma in default dal 1 gennaio 2022 ma la Raggi non lo sa

Il buco nero dei romani e il salva Roma

Cercasi trasparenza sul debito di Roma Capitale