L’allarmante situazione economico-finanziaria del Comune di Roma (oggi Roma Capitale) alla data di insediamento della Giunta Alemanno, ha indotto a richiedere l’intervento dei Servizi Ispettivi della Ragioneria Generale dello Stato per una analisi congiunta della situazione alla data del 28 aprile 2008.

Il futuro Sindaco di Roma dovrà fare lo stesso?

Finché non avremo TRASPARENZA sui dati del debito di Roma Capitale si potranno fare solo delle ipotesi. La vera dimensione del debito forse non la conosce nessuno.

Nel rapporto conclusivo gli Ispettori della Ragioneria statale hanno rilevato forti criticità della gestione amministrativa. Tra queste si evidenziavano in particolare:

1) utilizzo di poste straordinarie per il raggiungimento dell’equilibrio di parte corrente;

2) deficit strutturale di cassa (cioè spese superiori alle entrate) caratterizzato dal consistente utilizzo dei fondi vincolati (es. incassi da mutui e prestiti) per il pagamento delle spese correnti per disavanzi correnti del Campidoglio tuttora fuori controllo;

3) rilevante presenza di residui attivi di dubbia e difficile esazione tale da compromettere la veridicità dell’avanzo di amministrazione (cioè crediti inesigibile che non verranno mai riscossi dal Comune ma che sono comunque iscritti tra le entrate del bilancio, gonfiando di fatto le entrate in maniera fittizia);

4) aumento del valore complessivo dell’indebitamento ed emissione e sottoscrizione di strumenti derivati stipulati dall’amministrazione da parte del comune di Roma fin dal 2002[1] con 2 miliardi per 6 contratti di derivati con elevate ripercussioni di natura finanziaria per ottenere liquidità immediata da gestire senza i vincoli delle leggi di finanza pubblica, magari proprio per finanziare le spese POLITICHE correnti.

Il derivato e’ un contratto misto formato da un mutuo di base, su cui grava lo strumento derivato. Le rate del mutuo vengono pagate con scadenza semestrale, e al momento del pagamento di ogni rata, le due parti, (il Comune e l’istituto di investimento) si corrispondono importi reciproci che variano di volta in volta in base a parametri aleatori e incontrollabili. All’inizio questi pagamenti reciproci sono sempre favorevoli al Comune che incassa moneta liquida (cedola del derivato), iscrive a bilancio la cedola del derivato come credito e la può utilizzare per le spese correnti, e quindi, essenzialmente senza vincoli.

Il debito di Roma Capitale in sostanza è stato creato proprio negli anni (tra il 2004 e il 2007) con la stipula di 9 operazioni su contratti derivati, con una miriade di rinegoziazioni paragonabile ad attività di broker finanziario di Wall Street. Pertanto la maggior parte del debito consolidato che stiamo ereditando dal passato è riferibile a questi contratti finanziari dell’amministrazione conclusasi nel 2008[2] !!!!

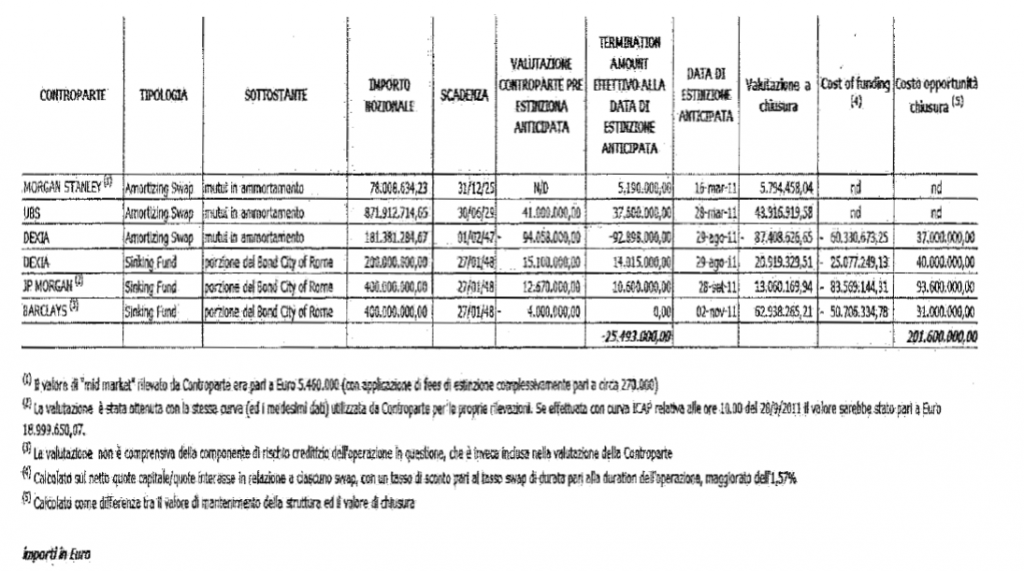

Nella tabella seguente sono esposti i costi di opportunità della chiusura anticipata di ciascun contratto di derivato sottoscritti dal Campidoglio con Morgan Stanley, JP Morgan, Banca Opi (ora Biis), Dexia, Deutsche Bank e Ubs[3] eliminando la necessità dell’accantonamento del “sinking fund” riducendo notevolmente la variabilità degli oneri finanziari nonostante il Comune ci stava guadagnando.

Fonte: Relazione alla Camera dei Deputati Anno 2014

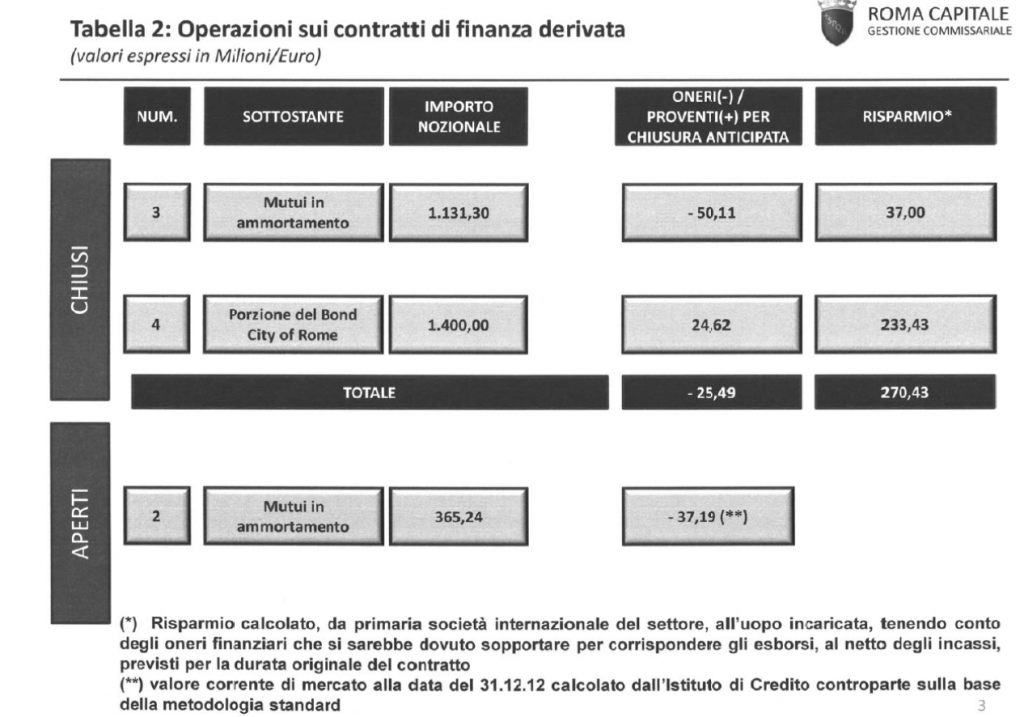

Varazzani, il commissario Straordinario, ha chiuso sette (sei contratti nel 2011 e l’ultimo nel 2012) dei nove contratti complessivi con una spesa di 200 milioni di euro a carico del Comune di Roma. Con la chiusura di un ulteriore contratto di derivato “prestito Bullet” nel 2012 di 1 miliardo e 400 milioni, la gestione commissariale ha garantito il pagamento degli interessi passivi da corrispondere ai sottoscrittori fino alla scadenza del 2048 e alla restituzione della quota capitale in un unica soluzione nell’anno 2048. Solo due contratti risultano ancora aperti al 30 settembre 2015, ed entrambi hanno come controparte Banca Opi, sono stati stipulati il 24 luglio 2007 e scadono entrambi il 31 dicembre 2030 questi due contratti non sono stati chiusi insieme agli altri 7 perché le perdite erano consistenti per la gestione commissariale per poco meno di 19 milioni di euro al 30 dicembre 2011. Ad una valutazione al 30 settembre 2015 il passivo è invece salito a 32.369.019 euro. Quindi sta aumentando il rischio era meglio chiuderli nel 2011.

In pratica tante risorse monetarie pagate dai cittadini sotto forma di tasse e sottratte all’economia reale sotto forma di investimenti.

Fonte: Relazione Commissario Straordinario 2012

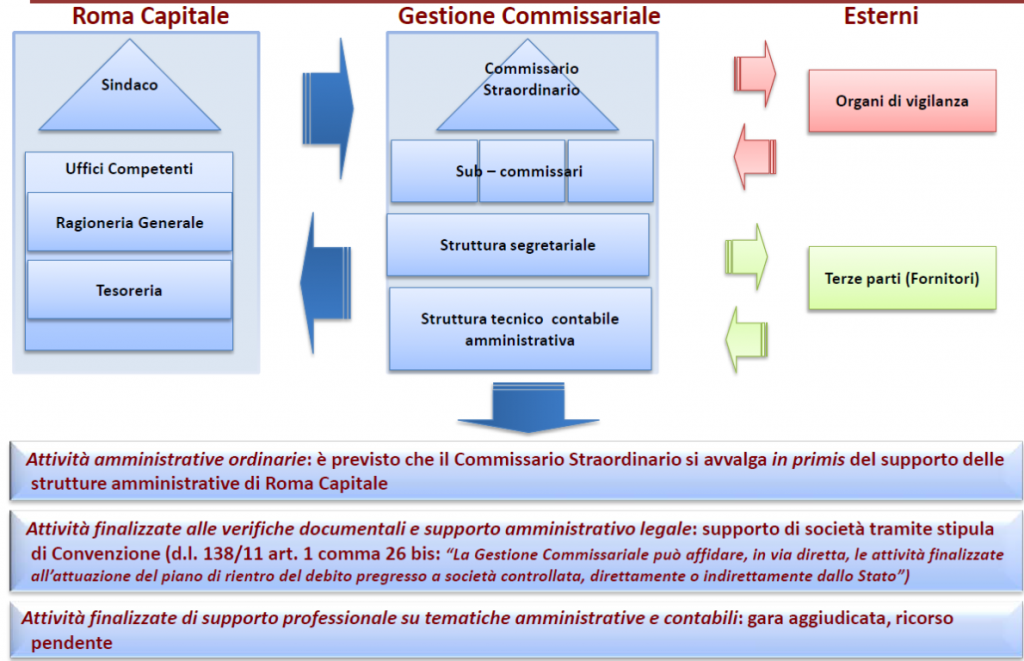

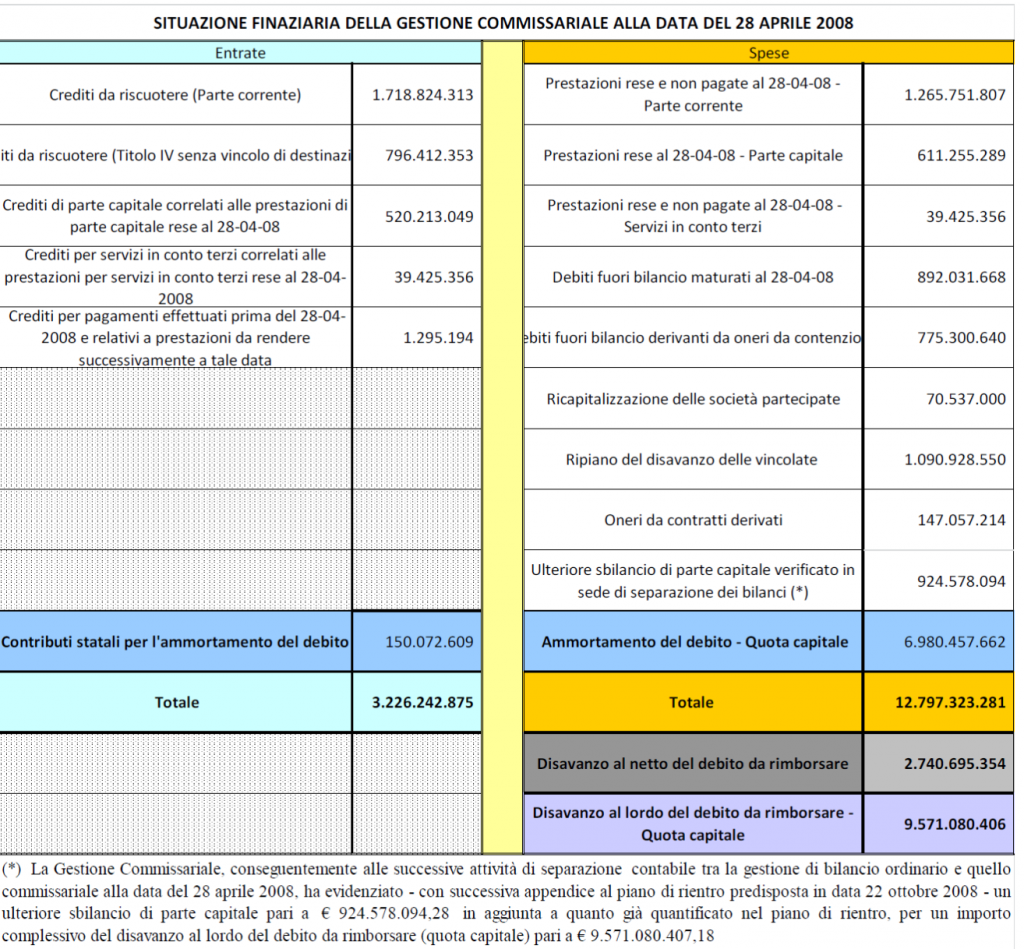

La grave situazione economica e finanziaria del Comune di Roma, così certificata, ha portato quindi alla costituzione della Gestione Commissariale con la nomina di un Commissario Straordinario del Governo per la predisposizione ed attuazione di un piano di rientro dall’indebitamento pregresso e un bilancio separato rispetto alla gestione ordinaria a partire dalla data del 28 aprile 2008 con due gestioni autonome:

Fonte: Relazione Commissario Straordinario

- Una di competenza commissariale straordinaria con tutte le entrate di competenza alla data del 28 aprile 2008; il debito complessivo del Comune di Roma è stato quindi ristrutturato, con la Determinazione Dirigenziale dell’Ufficio Extradipartimentale Direzione Investimenti e Finanza n. 2 del 4/01/2008. Questa ristrutturazione ha avuto i seguenti effetti:

1) la scadenza finale del piano di ammortamento è stata allungata di 15 anni (dal 2033 al 2048);

2) il tasso cedolare annuo è stato ridotto al 5,345% (oneri assurdi che si pagano oggi sul debito a confronto con gli altri Comuni italiani con tassi a meno dell’1% – precisamente 0,973 Decreto Legge 08 aprile 2013, n. 35 e nonostante i bassi tassi di interesse);

3) la data di pagamento delle cedole è stata fissata al 27 gennaio di ogni anno, con una prima cedola lunga relativa al periodo 27 novembre 2007 – 27 gennaio 2009.

L’effetto principale di questa ristrutturazione, come rileva la Relazione di fine mandato del Sindaco Alemanno, è stato quello di diminuire, in modo notevole, il peso del debito nel bilancio previsionale di Roma nel 2008, poiché, grazie alla cedola lunga, l’ammortamento del Bond City of Rome è ripreso il 27/01/2009, saltando completamente l’esercizio 2008. Infatti, quest’operazione ha avuto un ruolo essenziale al fine del rispetto dell’equilibrio di parte corrente (art. 162, comma 6, del Testo unico) nell’ambito del bilancio di previsione 2008, grazie ai consistenti risparmi ottenuti al titolo I ed al titolo III della spesa, rispettivamente per rimborso interessi (stimabili in circa 19,5 milioni di Euro) e per rimborso quota capitale (stimabili in circa 93 milioni di Euro).

In pratica Alemanno ha recuperato 112 milioni di euro con un maquillage contabile per rispettare l’equilibrio di bilancio!!! Solita politica miope di breve periodo. Ed oggi e fino al 2048 ne paghiamo le conseguenze in termini di interessi passivi con aggravio di tasse per i cittadini.

- Una di competenza a gestione ordinaria per il periodo successivo al 28 aprile (organi costituzionali del Comune di Roma dal Sindaco ALEMANNO in poi). Con questa strategia come d’incanto il nuovo Sindaco fa scomparire il debito di Roma Capitale nella gestione ordinaria del Comune che risulta quindi più sostenibile come emerge nei documenti contabili di Roma (quasi un miliardo di euro).

Fonte: Relazione di fine Mandato di Alemanno

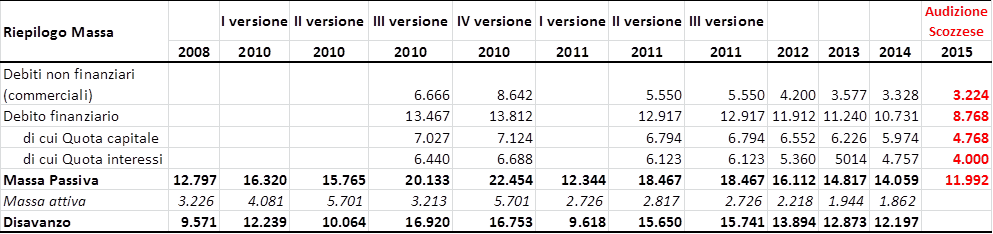

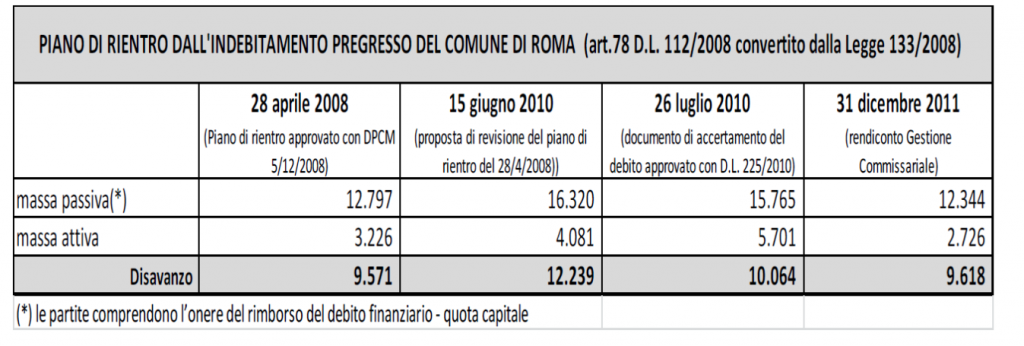

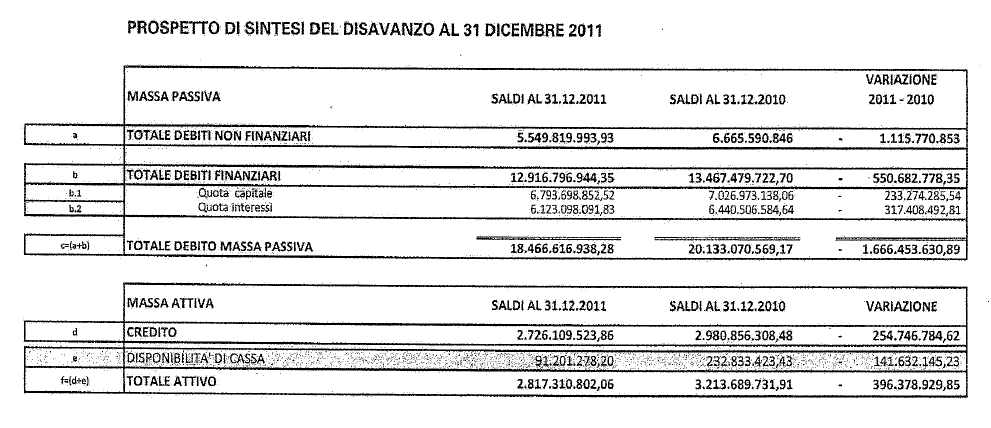

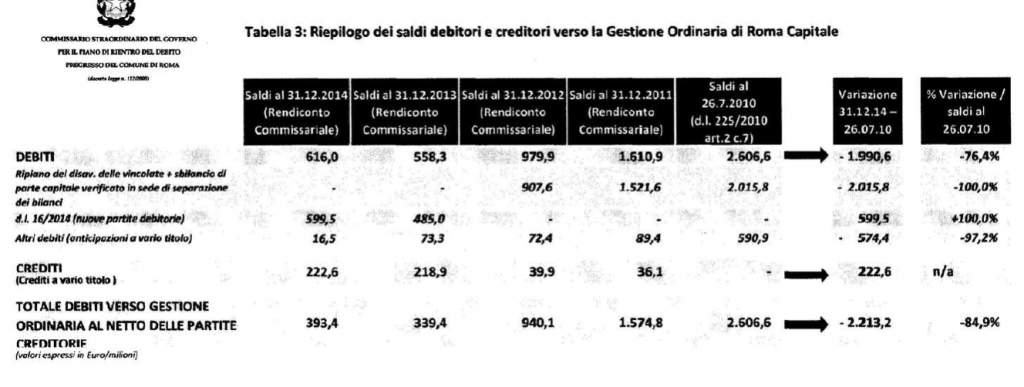

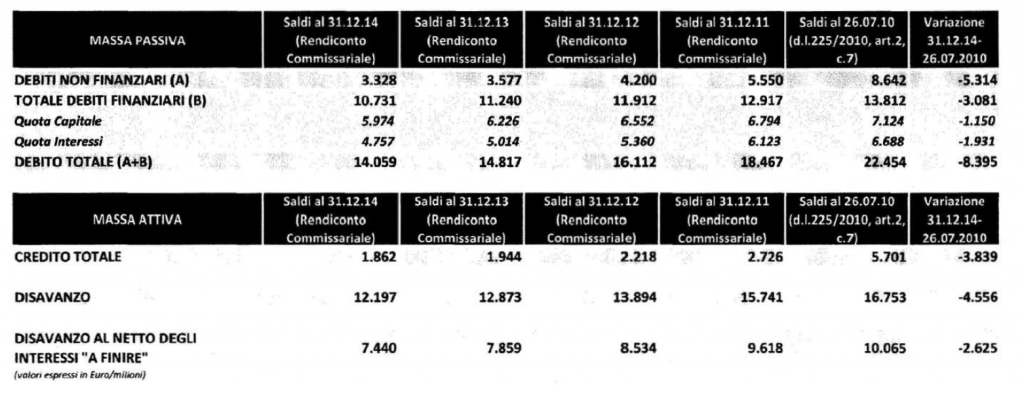

Ma il vero debito contratto ai tempi della gestione PD degli anni precedenti (i famosi 16 miliardi diffusi recentemente come da schema seguente) restano comunque tutti da pagare ma non dal Sindaco ma da un commissario straordinario. Il gioco delle tre carte!

Fonte: Relazione Commissario Straordinario

A maggio 2016 se vogliamo rispondere alla domanda dei cittadini in campagna elettorale “a quanto ammonta attualmente il debito di Roma Capitale”? Cosa possiamo rispondere? NON LO SAPPIAMO.

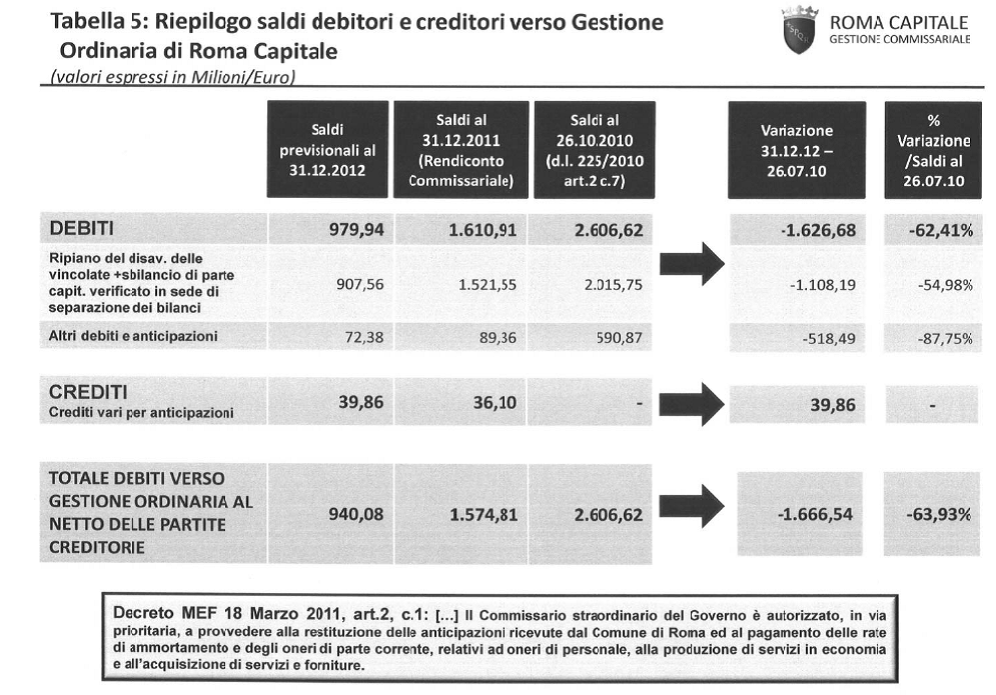

In amministrazione trasparente vecchia gestione commissariale si può analizzare il resoconto del 2014 del commissario straordinario di Roma Capitale; la nomina di Verazzani con il compenso (250 mila euro l’anno); i contratti stipulati ; il bilancio (movimentazione del piano di rientro del commissario straordinario) redatto e aggiornato a ottobre 2014; inoltre i documenti sui mandati PROSPETTO DEI MANDATI QUIETANZATI E PAGATI NEL PERIODO 2010-2014 e le transazioni e a partire dal 2011 il PROSPETTO DELLE TRANSAZIONI CONCLUSE AL 28.2.2015 quale ultimo dato aggiornato disponibile[4] .

Ma dove sono pubblicate tutte le transazioni della gestione commissariale del nuovo Commissario Silvia Scozzese???? Nel sito della gestione commissariale dove c’è il nome del nuovo commissario Silvia Scozzese non si trovano informazioni aggiornate né la nota di aggiornamento del commissario straordinario preposto al piano di rientro del debito. La Ministra MADIA risponde NO non bisogna sapere come è la situazione finanziaria di Roma Capitale quando invece il commissario è tenuto a pubblicare su AMMINISTRAZIONE TRASPARENTE tutta la sua gestione!!!

Il problema è che il dato non è aggiornato ufficialmente e possiamo trovare solo citazioni giornalistiche con dei valzer di cifre tra la Scozzese che stimava a 12 miliardi il debito complessivo (come sostiene nell’audizione alla Camera da ascoltare per capire quante cifre vengono diffuse oralmente ma nessun documento scritto meritano i cittadini di poter leggere) ed il suo predecessore Verrazzani e le sue relazioni.

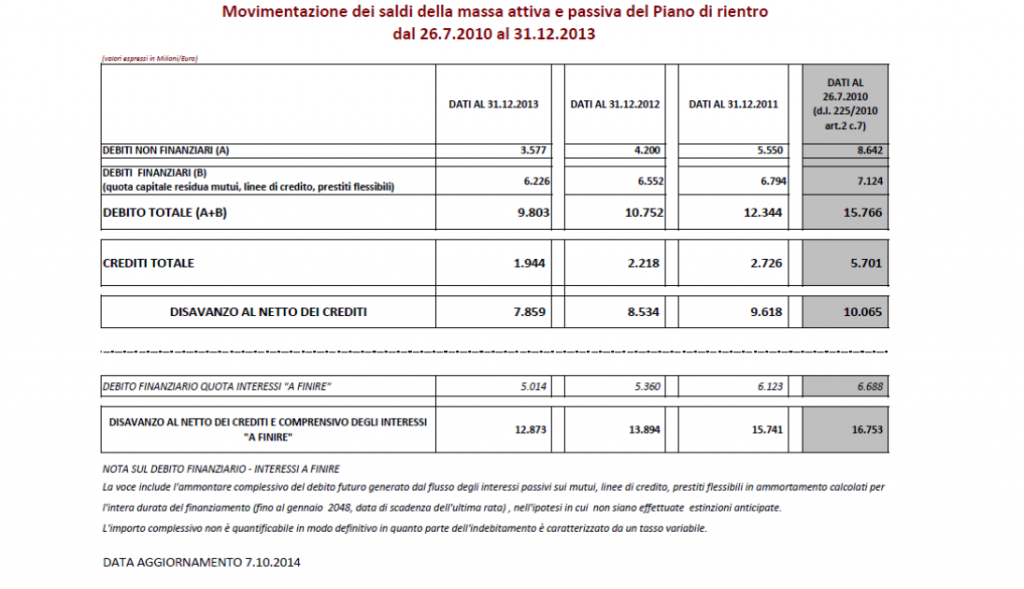

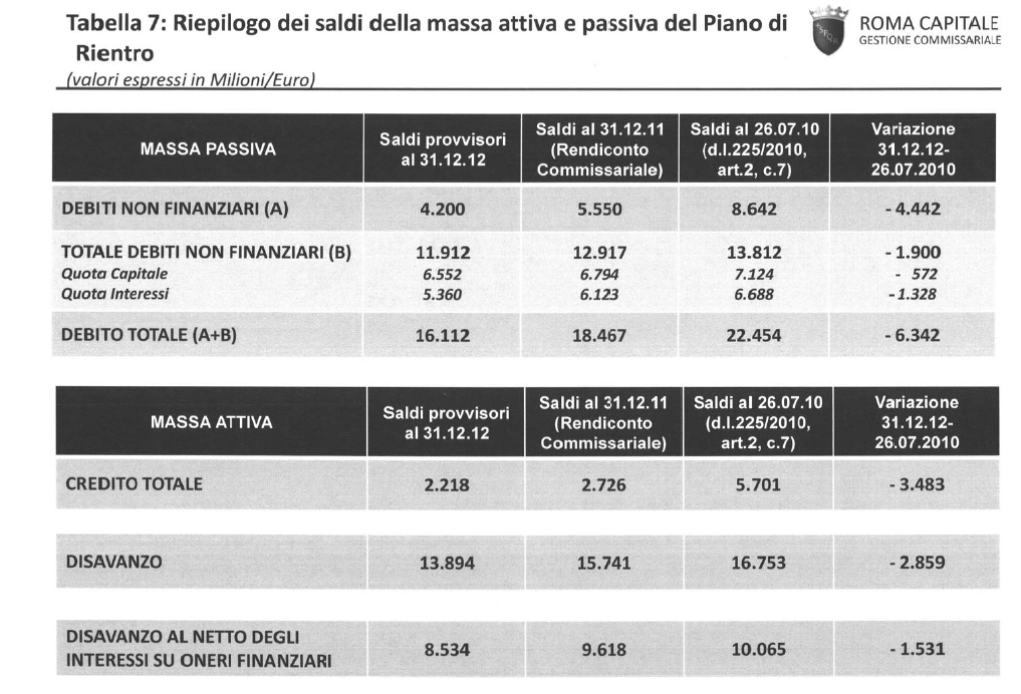

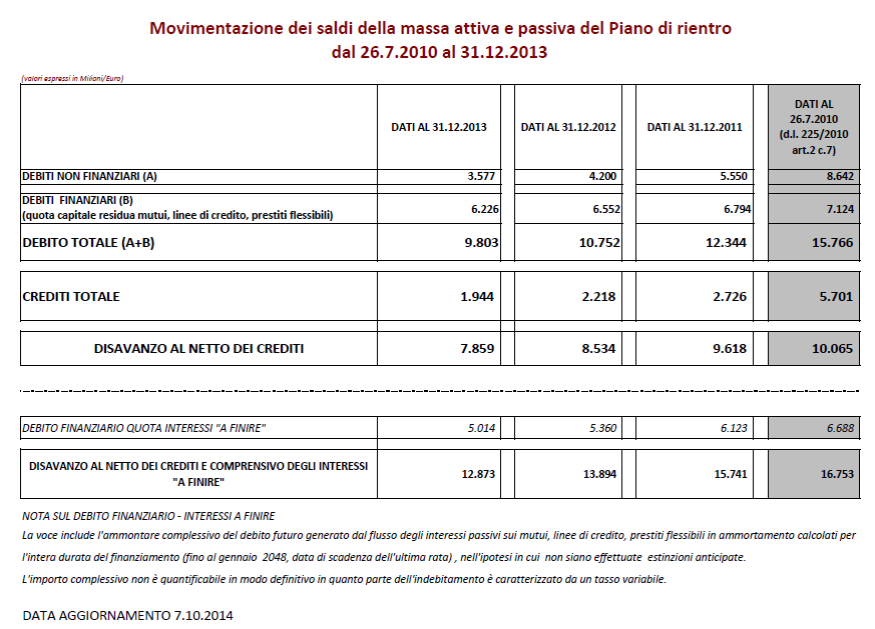

La gestione commissariale per diminuire il debito ha già attinto una buona parte dei crediti descritti nella relazione del commissario nelle premesse 17,5 miliardi. Sono rimasti soltanto 8,5 miliardi al 2014 (punto r) e 7,6 nel 2016 (punto s) ii).

Questo però non ci dice nulla in merito al debito e disavanzo e come il finanziamento venga utilizzato anno per anno. La coperta è troppo corta: o il debito si riduce ma esauriremo il finanziamento molto prima del 2040 (2023 se consumiamo 1 miliardo all’anno) o eroderemo poco il debito ma il finanziamento durerà più a lungo.

Ma finché non avremo TRASPARENZA sui dati del debito di Roma Capitale si potranno soltanto fare delle ipotesi.

Nel piano triennale della trasparenza si cita il DPCM del 20 dicembre 2013 in cui si dispone che i commissari straordinari sono responsabili per la trasparenza alla loro gestione. Sarebbe interessante leggere la risposta dell’ANAC alla nota 355 del 19 febbraio 2014 con la quale la gestione commissariale chiede un parere sugli obblighi di trasparenza…..Ma nulla all’orizzonte, anche l’ANAC pecca sulla trasparenza. INSOMMA la politica alla vecchia maniera si riempie la bocca con la parola trasparenza ma di fatto non riesce proprio a rispettarla. E i cittadini romani nel frattempo non hanno il diritto alla TRASPARENZA sul Debito della loro città.

______________________________________________________________

Riferimenti cronologici normativi del DEBITO di ROMA CAPITALE

Luglio 2008

Nomina il sindaco di Roma pro tempore Commissario straordinario e detta le prime disposizioni per la funzionalità della Gestione commissariale con DPCM 4 luglio 2008.

Agosto 2008

Istituzione della Gestione Commissariale e definizione dei criteri con cui includere le partite nel Piano di rientro (Art. 78, commi 1, 3, 4 e 8, del decreto legge 25 giugno 2008, n. 112, convertito, con modificazioni, dalla legge 6 agosto 2008, n. 133). Fonte: Relazione Commissario Straordinario

Fonte: Relazione Commissario Straordinario

Per riequilibrare la situazione economico-finanziaria di Roma Capitale, l’articolo 78 del Decreto Legge del 25 giugno 2008, n. 112, convertito con modificazioni dalla legge 6 agosto 2008, n. 133, ha previsto, con Decreto del Presidente del Consiglio dei Ministri, la nomina del Sindaco di Roma Capitale quale Commissario Straordinario del Governo che può istituire un’addizionale sui diritti di imbarco dei passeggeri sugli aeromobili in partenza dagli aeroporti della città di Roma nella misura di 1,00 Euro a passeggero. La Giunta Capitolina ha concordato con il Commissario Straordinario nell’istituzione dell’imposta in questione con atto n. 36 del 27 ottobre 2010.

Settembre 2008

30 settembre 2008 Piano di rientro di Roma.

Dicembre 2008

Approvazione del Piano di rientro e stabilisce ulteriori disposizioni relative alla Gestione commissariale DPCM 5 dicembre 2008.

Marzo 2010

Il nuovo Commissario straordinario del Governo è autorizzato a procedere alla “definitiva ricognizione della massa attiva e della massa passiva; sono definiti ulteriormente i criteri con cui includere le partite nel Piano di rientro (Art. 4, comma 8 bis, del decreto legge 25 gennaio 2010, n. 2, convertito, con modificazioni, dalla legge 26 marzo 2010, n. 42).

Luglio 2010

Il Commissario straordinario del Governo è autorizzato a procedere all’accertamento definitivo del debito alla data del 30 luglio con effetti a decorrere da dicembre 2010 e a darne immediata comunicazione al Ministero dell’economia e delle finanze congiuntamente alle modalità di attuazione del piano di rientro (Art. 14, commi 13 bis e 14, del decreto legge 31 maggio 2010, n. 78, convertito, con modificazioni, dalla legge 30 luglio 2010, n. 122).

Ottobre 2010

Il decreto legge 31 maggio 2010, n. 78, all’articolo 14, comma 14, in vista della compiuta attuazione del federalismo fiscale di cui alla legge 5 maggio 2009, n. 42, e in considerazione dell’eccezionale situazione di squilibrio finanziario del Comune di Roma, ha introdotto la possibilità di istituire, su richiesta del Commissario preposto alla gestione commissariale e del Sindaco di Roma, un incremento dell’addizionale comunale all’imposta sul reddito delle persone fisiche fino al limite massimo dello 0,4%. La Giunta Capitolina, con atto n. 37 del 27 ottobre 2010, ha deliberato detto incremento nella misura dello 0,4% dell’aliquota dell’addizionale comunale all’Irpef per l’anno 2011, confermato anche per gli anni dal 2012 al 2015.

Febbraio 2011

Il Commissario del Governo è autorizzato ad accertare le eventuali ulteriori partite debitorie e creditorie rispetto al documento predisposto ai sensi dell’art 14, comma 13 bis e 14, del decreto-legge 31 maggio 2010, n. 78, convertito, con modificazioni, dalla legge 30 luglio 2010, n. 122, dal medesimo Commissario, concernente l’accertamento del debito del comune di Roma alla data del 30 luglio 2010 Art. 2, commi 7 e seguenti, del decreto legge 29 dicembre 2010, n. 225, convertito, con modifiche, dalla legge 26 febbraio 2011, n. 10

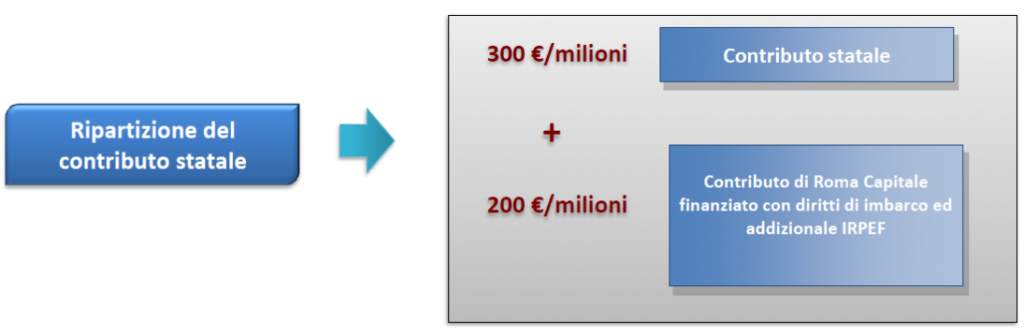

Disponibilità di 500 milioni di euro da parte del MEF capitolo bilancio 7287-7290 previsione di spesa per gestione straordinaria Roma la cui copertura è garantita per 300 milioni di euro da contributi statali e 200 milioni di euro addizionale sui diritti di imbarco dei passeggeri di aeromobili in partenza da Roma e mediante incremento addizionale comunale (addizionale IRPEF). Legge 26 febbraio n°10 del 2011.

Marzo 2011

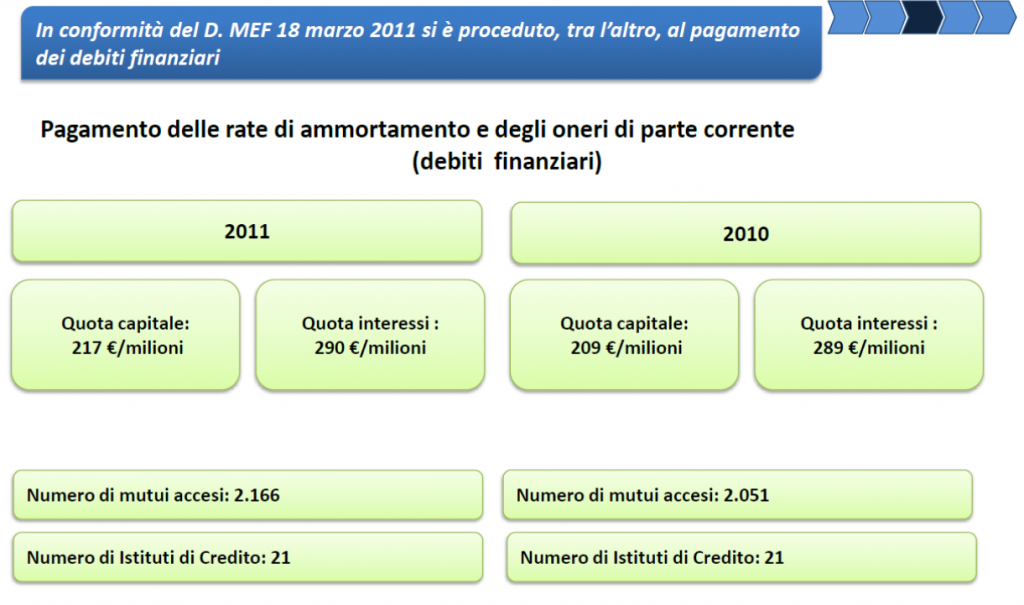

Decreto Ministeriale (Ministero dell’Economia e delle Finanze) 18 marzo 2011 (Autorizza l’utilizzo dei contributi pluriennali di cui all’art. 14 del d.l. 30 luglio 2010, n. 122 mediante erogazione diretta ed attualizzazione, nonché stabilisce alcune priorità nella estinzione delle partite debitorie e la soglia di spesa per alcune tipologie di debito.

Fonte: Relazione Commissario Straordinario

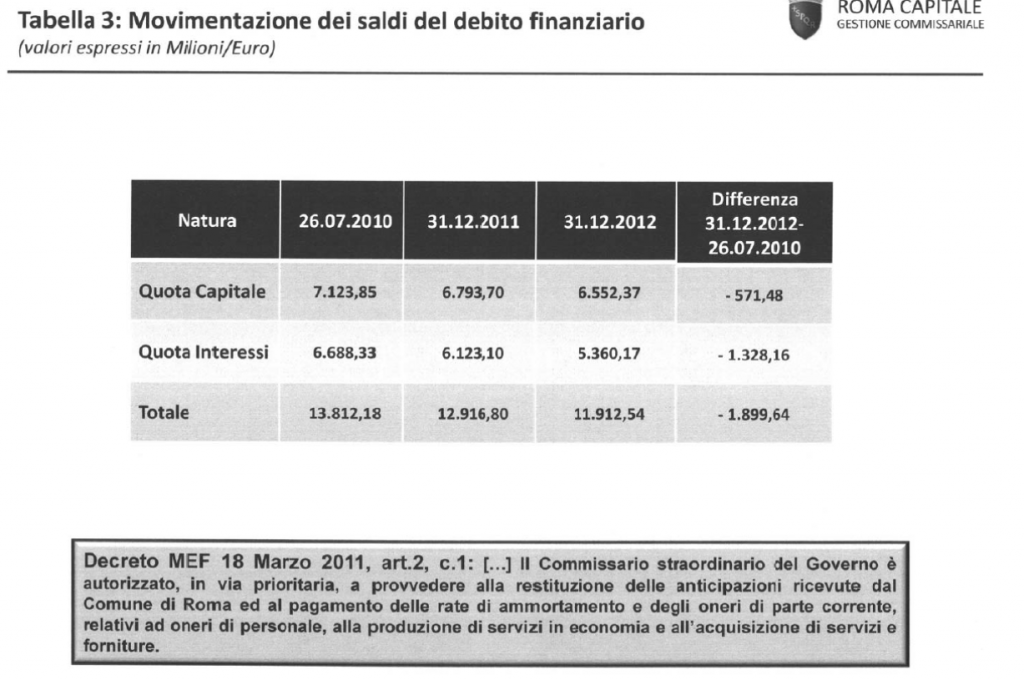

Fonte: Relazione Commissario Straordinario 2012

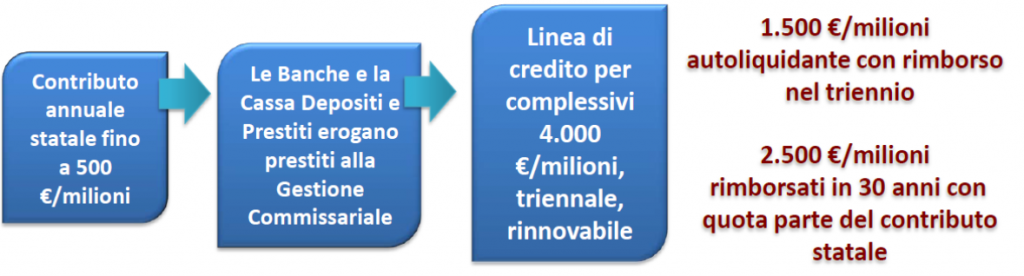

L’attività della Gestione Commissariale è entrata a pieno regime a partire da giugno 2011, una volta accertata la definitività delle risorse finanziarie a disposizione, garantite dal contributo statale di 500 €/milioni annui e dalla linea di credito per 4 miliardi. La gestione commissariale è autonoma ed operativa.

Fonte: Relazione Commissario Straordinario

Luglio 2011

E’ modificato l’art. 78 del decreto legge n. 112 del 2008 e fornisce un’interpretazione autentica sui criteri di inclusione delle partite creditorie e debitorie nel Piano di rientro, in base alla quale “tutte le entrate di competenza del comune di Roma dell’anno 2008 e dei successivi anni sono attribuite alla Gestione corrente di Roma Capitale, ivi comprese quelle riferibili ad atti e fatti antecedenti all’anno 2008, purché accertate successivamente al 31 dicembre 2007” Art. 20, comma 17 decreto legge 6 luglio 2011, n. 98, convertito in legge 15 luglio 2011, n. 111.

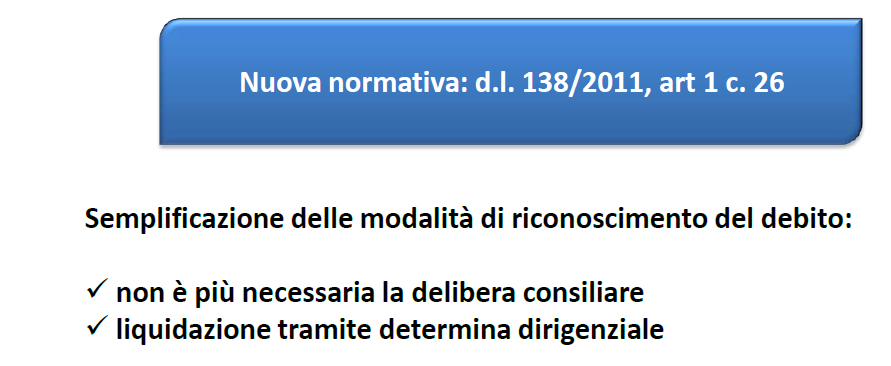

Settembre 2011

E’ snellito il processo di riconoscimento dei debiti fuori bilancio, senza eliminarne tutti gli elementi necessari ad un corretto riconoscimento di legittimità per liquidazione importi inseriti nel piano di rientro per obbligazioni assunte alla data del 28 aprile 2008 è sufficiente una determinazione dirigenziale con assistenza giuridico amministrativa del segretario generale; fermo restando il disposto degli articoli 194 e 254 del Testo Unico enti locali: “per procedere alla liquidazione degli importi inseriti nel piano di rientro e riferiti ad obbligazioni assunte alla data del 28 aprile 2008, è sufficiente una determinazione dirigenziale, assunta con l’attestazione dell’avvenuta assistenza giuridico-amministrativa del Segretario generale” Art. 1, comma 26 decreto legge 13 agosto 2011, n. 138, convertito, con modificazioni, nella legge 14 settembre 2011, n. 148

Fonte: Relazione Commissario Straordinario

Fonte: Relazione Commissario Straordinario

Dicembre 2012

Relazione Commissario per l’anno 2011

Gennaio 2013

Decreto Ministeriale (Ministero dell’Economia e delle Finanze) 23 gennaio 2013 (Autorizza l’utilizzo dei contributi pluriennali di cui all’art. 16, comma 12-octies del d.l. 6 luglio 2012 n. 95 mediante erogazione diretta ed attualizzazione, conferma le medesime priorità nella estinzione delle partite debitorie stabilite dal Decreto MEF del 18 marzo 2011 utilizzo contributi pluriennali e stabilisce una soglia di spesa aggiuntiva per alcune tipologie di debito.

Aprile 2013

Relazione del Commissario per l’anno 2012

Fonte: Relazione Commissario Straordinario 2012

Fonte: Relazione Commissario Straordinario 2012

Maggio 2014

Autorizza il Commissario ad inserire nella massa passiva del Piano di rientro a vario titolo eventuali ulteriori partite debitorie che non erano state incluse in sede di separazione dei bilanci tra Gestione commissariale e Gestione ordinaria; prevede anche che “(…) Roma Capitale può riacquisire l’esclusiva titolarità di crediti, inseriti nella massa attiva (…) verso le società dalla medesima partecipate, anche compensando totalmente o parzialmente gli stessi con partite a debito inserite nella massa passiva (…)”) Art. 16, comma 5 del decreto legge 6 marzo 2014, n. 16, convertito in legge 2 maggio 2014, n. 68

Ottobre 2014

Anno 2015

L’Assemblea Capitolina (deliberazione n. 14 del 25/03/2015 ) ha confermato per l’anno 2015 nella misura dello 0,9% l’aliquota dell’addizionale comunale all’Irpef, di cui lo 0,5% destinato alla gestione ordinaria del Bilancio di Roma Capitale e lo 0,4% destinato alla gestione commissariale e ha ampliato, con effetto dal 1° gennaio 2015, la fascia di esenzione dall’addizionale comunale all’Irpef sino alla soglia di 12 mila Euro per tutti i contribuenti; in caso di eccedenza del reddito oltre i 12 mila Euro, l’addizionale comunale all’Irpef si paga per intero, per cui il limite di 12 mila Euro non costituisce in alcun modo una franchigia.

Relazione del Commissario per l’anno 2014 del 7 maggio 2015

Fonte: Relazione Commissario Straordinario 2014

Fonte: Relazione Commissario Straordinario 2014

ANNO 2016

Relazione del commissario straordinario per l’anno 2016

Anno 2017

Relazione del Commissario straordinario per l’anno 2017

_____________________________________________________________

Note:

[1] Accertati dalla relazione della Corte dei Conti del 2010 “Controllo sulla gestione finanziaria del Comune di Roma per gli esercizi 2004 – 2007, con proiezione all’esercizio 2008” (Parte IV “Contratti Derivati” – Deliberazione n. 20/2010/USGF nell’adunanza del 12 maggio 2010, Il Fatto, il sole24ore). Corte dei Conti “Per il Comune di Roma, si nota una forte concentrazione su un singolo intermediario: la distribuzione del capitale residuo dei derivati vede un 45,5% del totale in capo a UBS Limited, mentre gli altri intermediari (Dexia Crediop JP Morgan, Barclays) rappresentano ciascuno quote oscillanti tra il 12-13% ciascuna (Morgan Stanley 3%). […] Nel caso del Comune di Roma il debito con UBS (a parte il bond) è stato ristrutturato più volte nell’arco del tempo, con un nozionale che è passato dall’iniziale € 1.275.443.693 nel 2002, a 1.181.796.766 nel 2004). A 1.052.475.328 nel 2005, 1.002.058.169 ancora nel 2005 e a un nozionale residuo di 947.685.146 al 30.6.2008. Nel caso di rinegoziazione del contratto l’assorbimento di un mark to market negativo relativo al precedente contratto nel nuovo impedisce di far emergere con chiarezza il debito del Comune, che viene regolato extrabilancio, commettendo così una grave irregolarità contabile”.

[2] Il periodo di sottoscrizione dei contratti al Comune di Roma vi era il Sindaco Veltroni (PD).

[3] Sono stati chiusi i derivati (Swap/Sinking Fund) relativi alla quota nominale di 1.000 €/milioni del finanziamento “bullet” di complessivi 1.400 €/milioni al 2048. Pertanto, con la chiusura dei rimanenti derivati, rimarrebbe alla Gestione Commissariale solo l’onere degli interessi sul “bullet” ed il rimborso al 2048 della quota capitale, salvo il rimborso anticipato ove risultasse più conveniente.

[4] Se analizziamo gli appalti 2014 dal riepilogo abbiamo appaltato per 5 miliardi gli importi aggiudicati ma interessante è notare che sono stati liquidati soltanto un miliardo e seicento milioni in pratica secondo questi documenti dobbiamo ancora liquidare CASSA DEPOSITI E PRESTITI SPA per più di 3 miliardi.

Relazioni del commissario

2023

2022

2020

2019

2018

2017

2016

2015

2014

2013

2012

Articoli di approfondimento

Draghi adesso tocca a te scongiurare il default della Capitale

Roma in default dal 1 gennaio 2022 ma la Raggi non lo sa

Il buco nero dei romani e il salva Roma

Cercasi trasparenza sul debito di Roma Capitale