- Leggi l’articolo

- Leggi la proposta di delibera

- Leggi la richiesta fatta ai revisori dei conti,

- Leggi la 1° interrogazione

- Leggi la 2° interrogazione

Cosa succederà nel 2022 a seguito della chiusura della Gestione Commissariale il 31 dicembre 2021 prevista dalla legge di bilancio 2019?

Nelle tavole che seguono si evidenziano le ricadute di questa scelta “a occhi chiusi” sulla consistenza e sulle dimensioni del bilancio ordinario: in pratica “ si avrà un ennesimo default della Capitale D’Italia” ma la Sindaca Raggi non lo sa (ho presentato una proposta di delibera per scongiurare il default della Capitale D’Italia).

Il 29 aprile 2019 è stata tempestivamente allertata, con un documento, la Ragioneria Generale di Roma Capitale delle possibili conseguenze che questa scelta politica nazionale avrebbe comportato sui conti capitolini, ma il cosiddetto “Salva Roma” è stato ugualmente approvato senza verificarne l’eventuale impatto sul bilancio ordinario di Roma.

Il 5 luglio 2019, il 30 settembre 2019, e il 15 aprile 2020 la Corte dei Conti con le citate Deliberazioni ha analizzato i rapporti finanziari tra Gestione Ordinaria e Gestione Commissariale – e l’Impatto sugli equilibri statici e dinamici dei bilanci di Roma Capitale” fino al 2017.

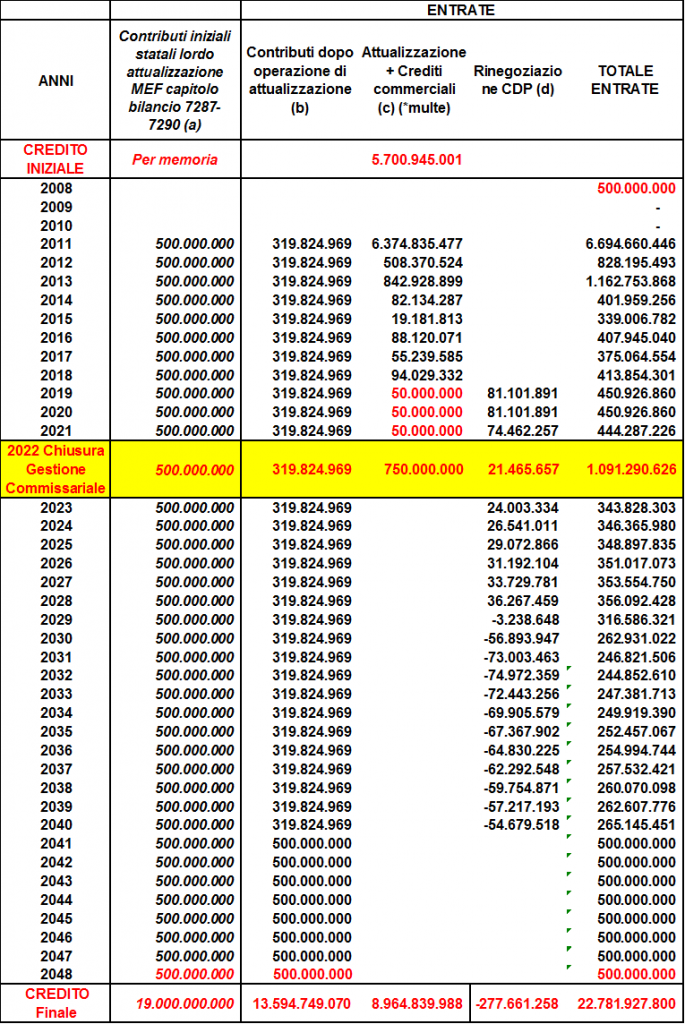

Dagli ultimi dati disponibili si è potuto costruire la rappresentazione sintetica del debito di Roma, riportata nella tavola seguente, composta delle tre componenti principali del Piano di rientro[1] riconducibili alla “quarta versione” del riepilogo della massa attiva e passiva fornita dal commissario straordinario.

PARTENZA

- nella 4° versione del 2010 abbiamo un disavanzo pari a 16,8 miliardi di euro, derivante da un credito pari a 5,7 miliardi di euro, di cui 80,9 milioni di euro ancora, dopo 10 anni, in attesa di accertamento definitivo da parte degli uffici capitolini;

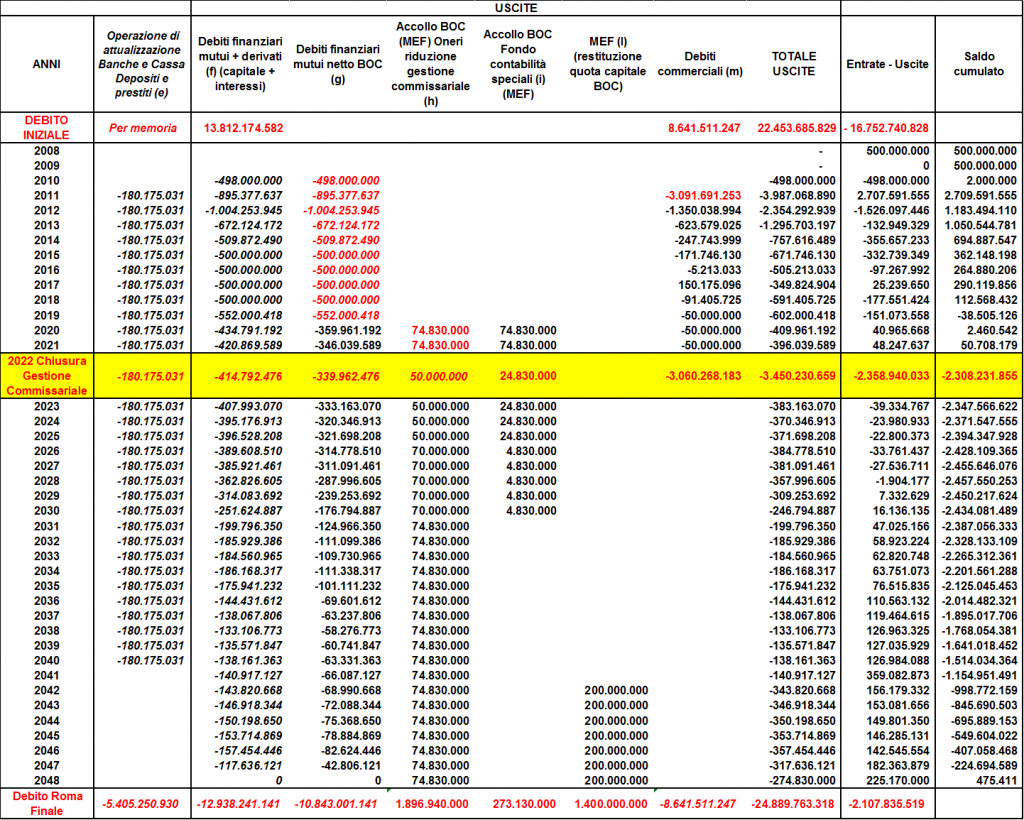

- nella 4° versione del 2010 abbiamo un debito pari a 22,5 miliardi di euro, di cui 5,5 miliardi di euro ancora oggi, dopo 10 anni, in attesa di accertamento in quanto derivante da partite debitorie per le quali, allo stato degli atti in possesso degli uffici capitolini, non è stato ancora possibile procedere con l’accertamento definitivo. Follia pura!

Tavola 1 – Riepilogo della massa attiva e passiva e relativo disavanzo certificato nelle varie

relazioni del Commissario Straordinario di Governo dal 2008 al 2018. Fonte: Elaborazione dati della Relazione e audizione del commissario straordinario

Fonte: Elaborazione dati della Relazione e audizione del commissario straordinario

Fonte:

Fonte: ULTIMI DATI DISPONIBILI

Al 31 dicembre 2018 la massa passiva che compone il debito di Roma è così ripartita:

- debiti “commerciali” derivanti da prestazioni rese e non pagate (circa 320 milioni di euro), delle partite debitorie legate all’insorgere di debiti fuori bilancio maturati al 28.4.2008 (circa 520 milioni di euro), dalla stima dai contenziosi in atto (circa 680 milioni di euro), dalla stima da indennizzi per espropriazioni (circa 980 milioni di euro), Debiti verso Gestione Ordinaria di Roma Capitale (circa 700 milioni di euro) per un totale complessivo di 3,2 miliardi di euro;

- debiti “finanziari” derivanti dal rimborso delle quote capitali di mutui e buoni ordinari comunali e interessi e dagli oneri derivanti da contratti derivati per un totale complessivo di 8,7 miliardi di euro.

La massa passiva risultava a quella data di quasi 12 miliardi di euro.

La massa attiva accertata alla data del 31 dicembre 2018 è scesa invece a 1,6 miliardi di euro (dai 5,7 miliardi di euro accertati nel 2010) che poi si è ridotta ulteriormente di circa 6-700 milioni di euro per effetto del Decreto legge n. 119 del 23 ottobre 2018, “Disposizioni urgenti in materia fiscale e finanziaria” relativi alla cancellazione dei ruoli fino a 1.000 euro annullati. Nel 2017 ad esempio sono stati cancellati per insussistenza quasi 57 milioni di euro di crediti da riscuotere.

Il disavanzo accertato dalla gestione commissariale sale così nel 2018 a quasi 11 miliardi di euro.

RICOSTRUZIONE DELLA MASSA ATTIVA

2010 – Per ripagare questo enorme debito nel 2010 si è fatto ricorso ad un contributo statale (cfr. art. 14, comma 14, D.L. 78/2010) per 300 milioni di euro finanziato con un fondo annuale, allocato su un apposito capitolo di bilancio del Ministero dell’Economia e delle Finanze, e per la restante quota di 200 milioni, reperita mediante l’istituzione di un’addizionale commissariale sui diritti di imbarco dei passeggeri sugli aeromobili in partenza dagli aeroporti della città di Roma e da un incremento dell’addizionale comunale all’IRPEF dello 0,4%.

I fondi sono stati impegnati nel bilancio dello Stato dal 2011 al 2040 per un importo annuo pari a € 500 milioni di euro (vedi colonna “a” Tavola 2, DM MEF 28 marzo 2011).

Per far fronte a crisi di liquidità e ai pagamenti in scadenza nel corso degli anni la gestione commissariale ha dovuto effettuare un’operazione di attualizzazione dei contributi futuri che ha portato all’assorbimento di una quota parte dei contributi annui per 180,2 milioni di euro; pertanto i contributi residui di cui la Gestione Commissariale risulta attualmente beneficiaria fino al 2040 sono stati ridotti a 319,8 milioni di euro annui (vedi colonna “b” Tavola 2).

L’operazione di attualizzazione dei contributi futuri ha portato all’assorbimento di un totale di contributi pari a circa 5 miliardi di euro a fronte di un capitale anticipato pari a circa 3 miliardi di euro generando quindi un costo in termini di interessi passivi pari a circa 2 miliardi di euro.

Nella massa attiva nei 6,3 miliardi di euro sono conteggiati 3,4 miliardi di euro ricevuti dall’operazione di attualizzazione dei contributi futuri e 2,97 miliardi di euro di crediti incassati dalla gestione commissariale nel 2011 (vedi colonna “c” Tavola 2).

Le posizioni creditorie residue che il Comune dovrebbe riscuotere (in teoria) alla data della chiusura della gestione commissariale, al termine dei 36 mesi previsti dall’art. 1 comma 927 e seguenti della legge 145/2018, ammontano a 750 milioni di euro cifra che discende dall’esito delle verifiche operate dagli uffici capitolini e che l’attività è tutt’ora in corso (vedi colonna “c” Tavola 2).

Tavola 2 – Riepilogo massa attiva derivante dalle relazioni del Commissario Straordinario di Governo dal 2008 al 2018, stima a partire dal 2019 al 2048.

Sempre per far fronte agli ulteriori pagamenti del debito commerciale e assicurare la liquidità nel periodo 2019-2022, complessivamente pari a circa 200 milioni di euro (vedi colonna “d” Tavola 2), il commissario straordinario ha adottato un’operazione di rinegoziazione stipulata in data 20 dicembre 2018 con Cassa Depositi e Prestiti. Nel 2022 quindi le entrate complessive previste saranno più di un miliardo di euro a fronte però dei 3,4 miliardi di euro di uscite previste come evidenziate nella successiva Tavola 3.

Il decreto crescita del 2019, all’art. 38, ha previsto che è trasferita a Roma Capitale la titolarità del piano di estinzione dei debiti commerciali e quelli finanziari, oggetto di ricognizione di cui la Legge di Bilancio 2019 (comma 930). Le posizioni debitorie derivanti da obbligazioni contratte in data anteriore al 28 aprile 2008 non inserite nella definitiva rilevazione della massa passiva, rientrano nella competenza di Roma Capitale”.

Il credito totale al 2048 sarebbe stato di 22,7 miliardi di euro, di cui 19 miliardi di euro di contributi e addizionali (cifra ridotta a 13,5 miliardi di euro per operazioni finanziarie) e quasi 9 miliardi di euro tra crediti tributari, commerciali e operazioni di attualizzazione.

RICOSTRUZIONE DELLA MASSA PASSIVA

L’operazione di attualizzazione dei contributi futuri ha portato all’assorbimento di una quota parte dei contributi pari a 180,175 milioni di euro annui (vedi colonna “e” Tavola 3).

DEBITI FINANZIARI

I debiti finanziari che graveranno come un macigno sul bilancio capitolino nel 2022 ammonteranno a 13 miliardi di euro di cui alla data di chiusura della gestione commissariale confluiranno nei conti romani; quasi 6 miliardi di euro è il rimborso delle quote capitali di mutui e buoni ordinari comunali e degli oneri derivanti da contratti derivati (vedi colonna “f” Tavola 3).

Una parte dell’ammontare dei debiti finanziari si è ridotta per effetto dell’accollo del titolo BOC di tipo bullet allo Stato, operazione motivata dal commissario straordinario per sopperire alla crisi di liquidità della gestione commissariale per scarse risorse a decorrere dal 2022 e fino al 2034 con un picco di 250 milioni di euro (vedi colonna “g” Tavola 3).

Il titolo BOC, di tipo bullet, prevede il rimborso del capitale in un’unica soluzione di 1,4 miliardi alla scadenza del 27 gennaio 2048 (vedi colonna “l” Tavola 3) e il pagamento di un interesse fisso annuale pari al 5,345% del capitale, per un valore di 74,8 milioni di euro l’anno (vedi colonna “h” Tavola 3). Parte dell’accollo del BOC (273 milioni di euro) verrà infine finanziato dallo Stato attraverso risorse stanziate in un fondo di contabilità speciale (vedi colonna “i” Tavola 3).

DEBITI COMMERCIALI

Nel 2022 l’ammontare dei debiti commerciali che graveranno sul bilancio ordinario di Roma Capitale sarà orientativamente di 3,2 miliardi di euro (vedi colonna “m” Tavola 3) così suddivisi:

- per 974 milioni di euro derivante da procedure espropriative pregresse;

- per 680 milioni di euro per debiti fuori bilancio derivanti da oneri da contenzioso;

- per 760 milioni di euro per debiti fuori bilancio maturati al 28-4-2008 oltre le prestazioni rese e non pagate;

- per 700 milioni di euro per Debiti verso Gestione Ordinaria di Roma Capitale [2].

I debiti commerciali che tra il 2018 e il 2021 saranno destinati alla riduzione del volume dei pagamenti saranno soltanto di 200 milioni di euro (vedi colonna “m” Tavola 3).

Roma Capitale il 1 gennaio del 2022 riceverà secondo i dati disponibili dalla gestione commissariale un disavanzo di 2,3 miliardi di euro (vedi colonna “entrate meno uscite” Tavola 3).

Tavola 3 – Riepilogo delle uscite nelle varie relazioni del Commissario Straordinario di Governo dal 2008 al 2018 e stimata a partire dal 2019 fino al 2048.

Roma Capitale alla chiusura della gestione commissariale dovrà accogliere all’interno del proprio bilancio ordinario le partite debitorie e creditorie residuali della gestione commissariale, e al tempo stesso rivedere il proprio Conto Patrimoniale, il Risultato di amministrazione, prevedere accantonamenti per crediti di dubbia esigibilità, iscrivere vincoli derivanti dalla contrazione di mutui, ridurre i margini di spesa corrente, mettere a rischio il raggiungimento dell’obiettivo di riduzione del disavanzo ed il rispetto degli altri vincoli imposti dal Patto di stabilità e dalla Legge 118/2011 sulla contabilità armonizzata degli enti locali.

Per effetto dell’impatto della chiusura della gestione commissariale, con l’elaborazione dei dati disponibili, si può stimare che la parte disponibile del Risultato di Amministrazione nel futuro rendiconto di gestione del 2022 avrà un segno negativo per quasi 4 miliardi di euro, nello Stato Patrimoniale il patrimonio netto si riduce di 6 miliardi di euro e raggiunge i 3 miliardi di euro.

Bisogna aggiungere la difficoltà di mantenere gli obiettivi raggiunti negli scorsi anni a fronte delle mancate entrate che saranno dovute all’emergenza Covid nel 2020 e nel 2021.

“Nel 2021 chiuderemo la gestione commissariale del debito del comune di Roma. Abbiamo trovato coperture fino al 2048 , così la sindaca di Roma, Virginia Raggi, in conferenza stampa in Campidoglio dichiara nell’ annunciare la chiusura della gestione commissariale del debito, insieme alla sottosegretaria Laura Castelli”.

Ma purtroppo la Sindaca Raggi non sa gli effetti derivanti dalla chiusura della gestione commissariale sul bilancio capitolino, si corre il serio rischio che Roma Capitale sia dichiarata in Deficit Strutturale e quindi si determina la situazione di pre-dissesto se non addirittura di Dissesto Finanziario. Ma oggi la Sindaca lo sa!

Note

[1] Ad oggi sono stati approvati con DCPM i seguenti aggiornamenti del Piano di Rientro:: Aggiornamento del Piano al 31 gennaio 2016 approvato con DPCM 14 novembre 2016; Aggiornamento del Piano al 30 novembre 2016 approvato con DPCM 11 luglio 2017; Aggiornamento del Piano al 31 maggio 2017 e 30 novembre 2017 approvato con DPCM 5 luglio 2018; Aggiornamento del Piano al 31 maggio 2018 approvato con DPCM 25 ottobre 2018.

[2] Nel corso dell’audizione sul DL Crescita (leggi trascrizione audizione) n VI Commissione Finanze della Camera dei Deputati, il commissario straordinario di Governo al debito storico di Roma Alessandro Beltrami, ha dichiarato che “per stimare il miliardo degli espropri su 10.000 posizioni sono state viste 150 posizioni che davano un costo potenziale di 500 milioni, quindi se i 150 casi che vediamo costano 500 milioni tutte le altre costeranno 1,5 miliardi. In sede di accertamento definitivo si è deciso di inserire un miliardo….il fondo che era di un miliardo oggi è 974 milioni…. Per il contenzioso si tratta di un file redatto nel 2010 contenente 70.000 contenziosi con una stima fatta dall’Avvocatura Capitolina in 680 milioni di possibili cause contro. Con i debiti fuori bilancio è stata fatta la stessa cosa, sono tutte sentenze passate in giudicato. Ho il netto sentore che tra il debito indicato come espropri, il debito indicato come contenzioso e il debito indicato come debito fuori bilancio sia per alcune partite assolutamente triplicato. Una sentenza passata in giudicato di un esproprio quando è stata fatta la valutazione dove è stata messa? Nel contenzioso, negli espropri o nei debiti fuori bilancio? Ho la netta sensazione che sia stato messo tre volte. Non c’è prova che sia così. Da come è andata l’evoluzione del pagamento di questo debito commerciale il rischio che siano triplicate alcune poste è abbastanza evidente. È il motivo per cui si è ritenuto, dopo 11 anni di gestione, di porre un termine di chiusura alla gestione commissariale, dopo di che i debiti commerciali tornano nella gestione ordinaria…. la crisi di liquidità che adesso ha la gestione commissariale e che un domani è tutta di Roma Capitale….. sulle somme dell’addizionale IRPEF del Comune, ma viene meno l’obbligo giuridico perché oggi è il commissario che chiede l’addizionale e la Giunta la ratifica, con la chiusura della gestione commissariale sostanzialmente questo vincolo non c’è più e quindi è nella piena facoltà del Comune mantenerla o ridurla.. In relazione all’andamento del debito commerciale potrebbe esserci la possibilità per Roma Capitale dal 2022 – 2023 di ridurre l’addizionale IRPEF utilizzando i 2,2 miliardi di contributi in più che ha a disposizione…

Relazioni del commissario

2023

2022

2020

2019

2018

2017

2016

2015

2014

2013

2012

Articoli di approfondimento

Draghi adesso tocca a te scongiurare il default della Capitale

Roma in default dal 1 gennaio 2022 ma la Raggi non lo sa

Il buco nero dei romani e il salva Roma

Cercasi trasparenza sul debito di Roma Capitale