Scarica l’analisi PDF

Leggi la proposta di delibera su entrate e patrimonio bocciata

Leggi la proposta di delibera sulla TARI bocciata

Leggi interrogazione sul pagamento della TARI leggi la risposta

Leggi interrogazione su concessione suolo pubblico OSP

Leggi interrogazione su Passi Carrabili risposta uffici

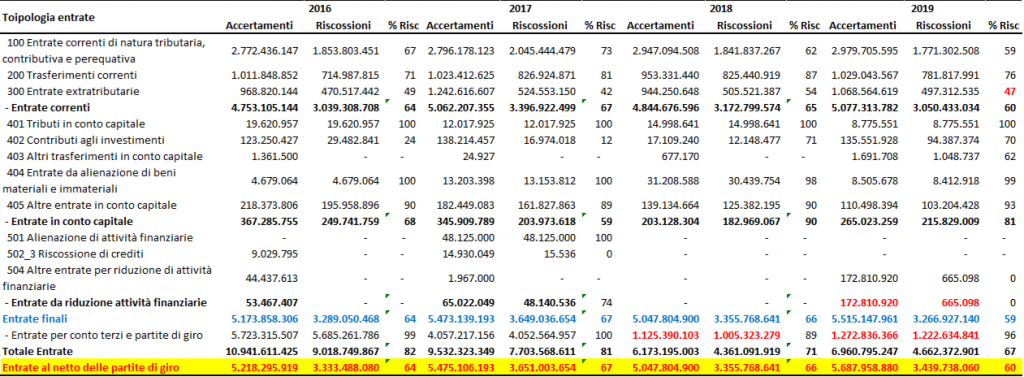

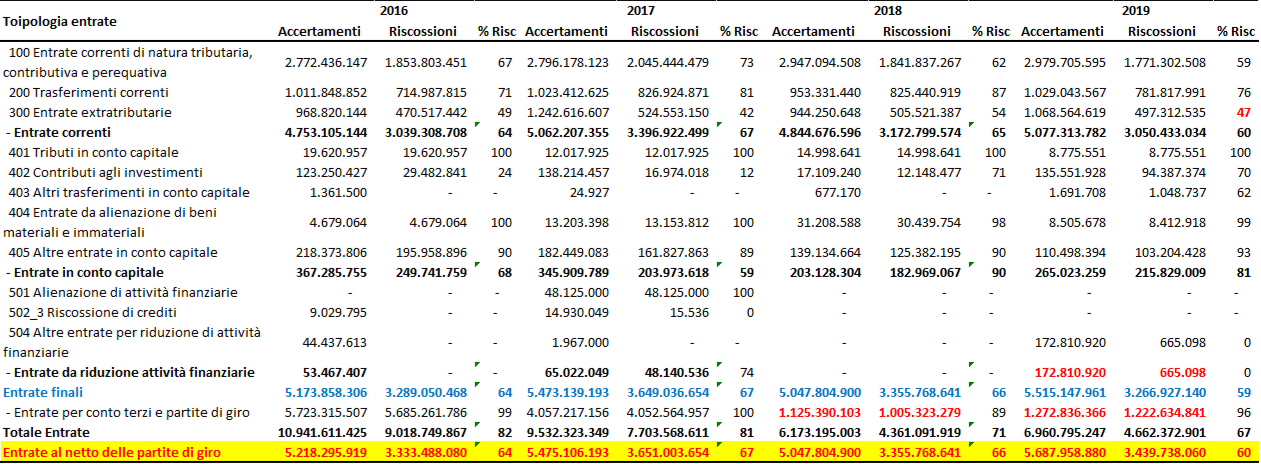

Dal rendiconto del 2019 risulta che Roma Capitale ha accertato 5,6 miliardi di euro di entrate finali (al netto di quelle per conto terzi e partite di giro); di questa cifra soltanto il 59% è stato effettivamente riscosso (capacità di riscossione di competenza).

Dal 2016 al 2019 la capacità di riscossione delle entrate correnti di Roma Capitale è scesa di 4 punti percentuali (Tavola 1).

Le entrate per conto terzi e le partite di giro sono poste figurative del bilancio di un Comune, Roma in particolare, nel biennio 2016-2017, riportava nel documento contabile una cifra elevata “impropriamente“.

Il parametro 8, che fa parte degli indicatori di deficitarietà strutturale, fa riferimento all’effettiva capacità di riscossione delle entrate in complesso di un ente. Questo parametro, così come è stato costruito, non è adeguato a misurare l’effettiva capacità di riscossione di un ente locale ed è stato quindi suggerito di sostituirlo con quello che fa riferimento alle entrate nette dalle partite di giro. Per tale ragione a Roma, a partire dal rendiconto del 2018, è stata riportata il titolo 9 delle entrate a poco più di 1 miliardo di euro per non falsare tra l’altro il riferimento all’effettiva capacità di riscossione dell’ente (Tavola 1).

Tavola 1 – Tipologia di entrate di Roma Capitale, anni 2016 – 2019, valori assoluti e variazioni percentuali Fonte: Rendiconto di gestione di Roma Capitale

Fonte: Rendiconto di gestione di Roma Capitale

{kind=link}

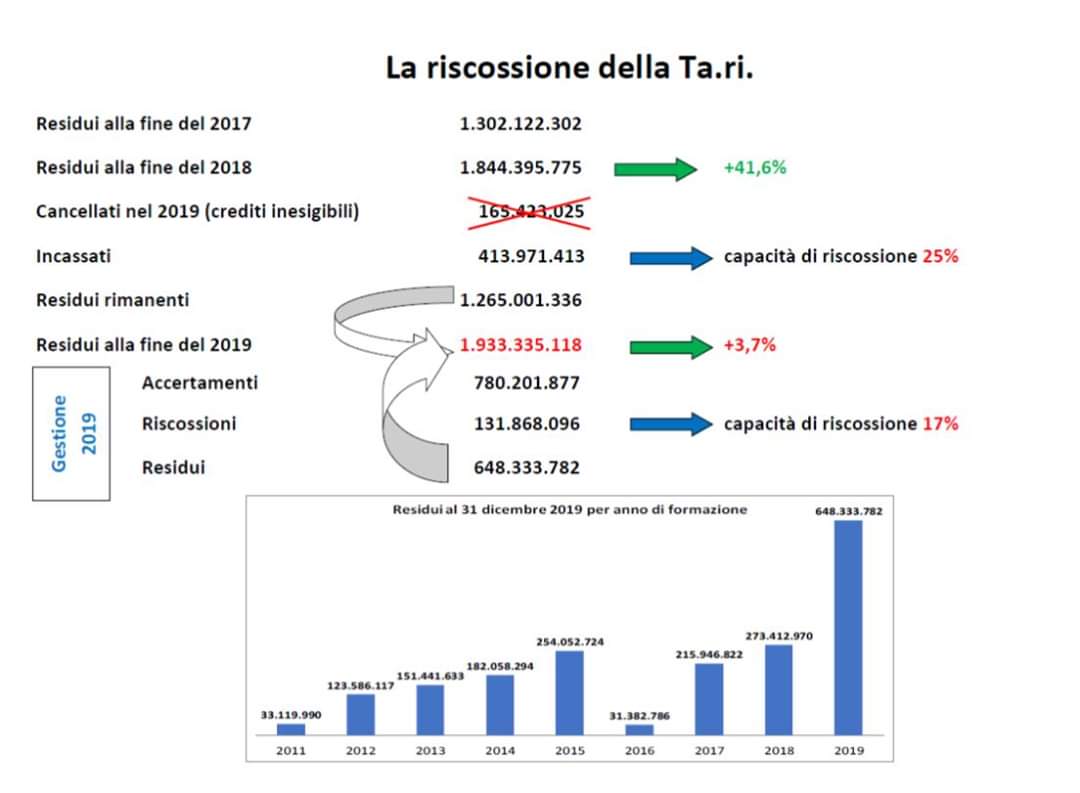

Nel grafico seguente si può notare la percentuale di riscossione della tariffa sui rifiuti, soltanto il 25% è entrata effettivamente nelle casse dell’ente nonostante è in fase di revisione la procedura di riscossione della tariffa, come prevede la delibera di giunta n°42 del 2018 con un cronoprogramma dettagliato sul nuovo modello di gestione della TARI e la realizzazione di un nuovo sistema informativo per gestire la tariffa.

Purtroppo in commissione trasparenza del 24 giugno 2020 (ascolta la diretta) è emerso che è stato deciso di utilizzare lo stesso sistema utilizzato da AMA piuttosto che realizzare un nuovo sistema informativo gestionale, con particolare riferimento alla esecuzione dei processi di bollettazione, riscossione, contenzioso, rapporto con i contribuenti. Il motivo di tale scelta, si legge nella relazione finanziaria al rendiconto 2019, è dovuto alla mancanza di fondi sufficienti per poter finanziare la spesa, l’Amministrazione Capitolina ha ripiegato sul software già usato da Ama compromettendo l’internalizzazione della tariffa.

Con la delibera di giunta n° 83 del 19 maggio 2020 sono stati cancellati 165 milioni di euro di crediti TARI per inesigibilità, nonostante è in corso un’indagine sull’ipotesi di fondi occulti e criticità riscontrate sulla Tariffa Rifiuti.

Nella delibera di giunta n° 106 del 9 giugno 2020 emerge che le operazioni di riconciliazione dei debiti e crediti realizzate dagli uffici dell’amministrazione in contraddittorio con la società di posizioni debitorie di AMA verso Roma Capitale non sono ancora concluse, ma nel contempo si è deliberata in Giunta la cancellazione finanziaria della tariffa relativa agli anni 2010-2011-2012 richieste dal Dipartimento Risorse Economiche a seguito di una riconciliazione, dei residui attivi, con i ruoli emessi da AMA s.p.a attraverso l’applicativo Monitor Enti della banca dati Agenzia delle entrate riscossione da cui sono emersi crediti inesigibili TARI (ossia quei crediti per i quali la probabilità di riscossione è pressoché nulla).

In sintesi il processo di internalizzazione non è concluso, non avremo un nuovo sistema informativo gestionale per la riscossione della TARI, la percentuale di riscossione in conto competenza nel 2019 è stata di appena il 17%, ed abbiamo avuto a fine anno 2019 un residuo attivo TARI per 1,9 miliardi di euro, in aumento del 3,7%.

In definitiva la percentuale della riscossione delle Entrate correnti di natura tributaria nel 2019 è scesa al 59% (era 62% nel 2018).

A tal fine ho proposto nel 2019 le linee di indirizzo volte alle attività di gestione, accertamenti e riscossione della tassa sui rifiuti (Ta.ri) ma purtroppo la delibera non è mai stata calendarizzata.

Grafico 1 – La riscossione della tariffa rifiuti in conto competenza e residui anni 2017-2019

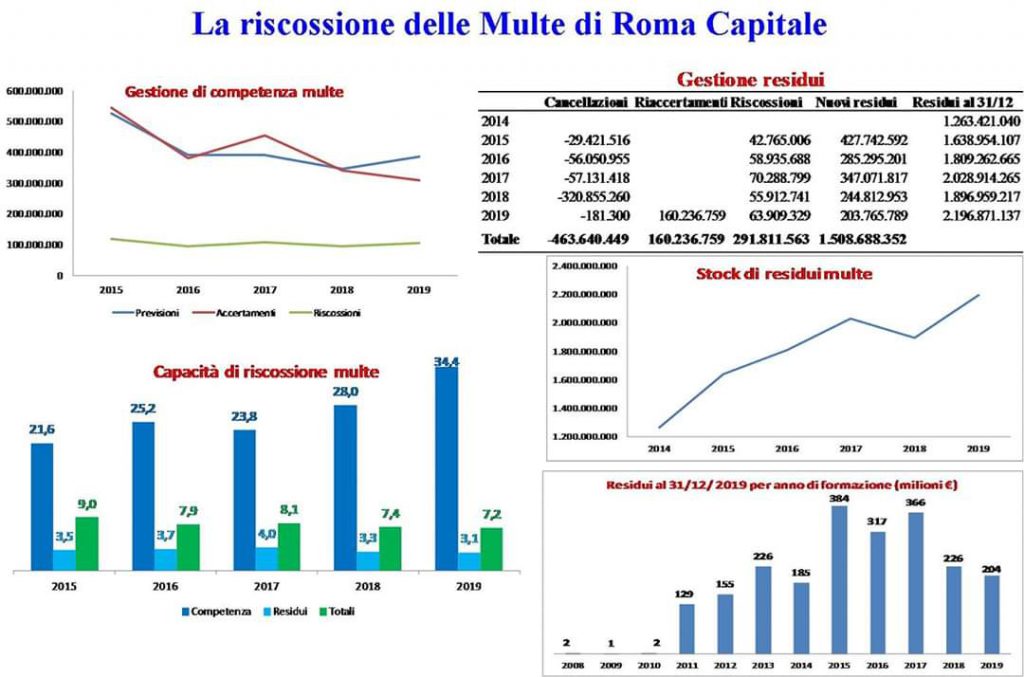

Un’altra tipologia di entrata molto importante per la sostenibilità finanziaria di Roma è relativa alle ammende ed oblazioni per contravvenzioni, come è noto, misurano da sempre una scarsissima capacità di riscossione e alimentano i residui attivi di Roma che confluiscono ogni anno nel fondo crediti di dubbia esigibilità limitando la capacità di spesa del comune.

Ogni anno vengono messi a bilancio quasi 400 milioni di euro, gran parte dei quali accertati, ma la riscossione si ferma intorno ai 100 milioni. La differenza finisce nella gestione dei residui attivi, che continuano ad accumularsi anno dopo anno, riuscendo il Dipartimento Risorse Economiche a recuperarne una minima parte dopo l’iscrizione a ruolo.

I residui per ammende e oblazioni erano 1,3 miliardi nel 2014 e alla fine del 2019 sono cresciuti fino all’enorme cifra di 2,2 miliardi di euro (+74% in 5 anni). Nel solo 2019 parliamo di 300 milioni in più (+34%). Poiché la riscossione delle multe degli anni passati è estremamente difficoltosa dopo un pò i crediti inesigibili vengono cancellati: sono 464 i milioni che non entreranno mai più nelle casse di Roma Capitale (di cui circa 300 derivanti dalla cancellazione disposta per legge delle multe di importo fino a 1.000 euro elevate fino al 2010) e che invece farebbero tanto comodo per pagare i fornitori, fare investimenti utili alla città e ripianare i debiti.

Bisogna ricordare gli effetti contabili dei crediti inesigibili, l’importo infatti del fondo crediti di dubbia esigibilità posto nel bilancio di previsione vincola la spesa corrente dell’ente (la spesa non è impegnabile) mentre nel rendiconto di gestione vincola la quota dell’avanzo di amministrazione.

Nel 2019 è accaduta poi, una cosa molto strana, che ho evidenziato in commissione bilancio, (Commissione bilancio del 19 giugno 2020 e Commissione bilancio del 24 giugno 2020) : l’Agenzia delle entrate, su richiesta di Roma Capitale fatta a dicembre 2019, ha riconosciuto l’esistenza di nuovi residui per 160 milioni di euro relativi ad accertamento di 175 ruoli coattivi resi esecutivi per contravvenzioni elevate tra il 2015 e il 2017 (esempio elenco ruoli resi esecutivi 2099 2098), anch’essi però destinati ad essere cancellati in tutto o in parte negli anni a venire. Questa scrittura contabile ha, però, consentito di migliorare il risultato di amministrazione di Roma Capitale per il 2019.

La capacità di riscossione complessiva delle contravvenzioni non arriva al 10%, con la parte di competenza in miglioramento (ma solo perché diminuisce la somma accertata) e quella in conto residui che non va oltre il 3-4% l’anno della massa complessiva.

Domandiamoci perchè “l’80,3% degli incassi delle multe arriva nei Comuni delle Regioni centro-settentrionali, dove i pagamenti medi (33,7 euro ad abitante, mini-Comuni compresi) sono più che doppi rispetto al Mezzogiorno (15,9 euro)” come scrive il sole24ore.

Senza una brusca inversione di tendenza la situazione non potrà che peggiorare negli anni a venire, gonfiando a dismisura il bilancio di Roma Capitale senza che la città possa trarne alcun vantaggio. Nonostante in commissione bilancio ho sollevato il problema non mi sono state fornite risposte esaurienti alle diverse questioni che ho sollevato.

Con questa proposta di delibera avevo chiesto già dal 2018 di attuare tempestivamente un piano straordinario di recupero crediti per evitare il rischio di prescrizione degli stessi al fine di ridurre il rilevante importo di residui attivi e per intensificare la verifica puntuale dei residui riportati e di anzianità elevata ultra quinquennale, proposta che non è mai stata calendarizzata.

Grafico 2 – La riscossione delle multe di Roma Capitale in conto competenza e residui anni 2014 -2019

Un ulteriore aspetto critico è la gestione dei trasferimenti da altre amministrazioni pubbliche, il ritardo da parte dell’amministrazione regionale a riversare a Roma le rispettive risorse finanziarie crea, come ho più volte sottolineato in questi anni in commissione bilancio, diseconomie e incapacità di impegno della spesa da parte dell’ente che è costretto a deliberare durante l’anno variazioni di bilancio per reimputare i trasferimenti accertati e per pianificare gli impegni agli esercizi in cui le entrate e le spese sono poi effettivamente esigili.

Infatti soltanto il 30% delle entrate da trasferimenti (Titolo II) di provenienza regionale per il sistema integrato di interventi e servizi sociali (L.R. 38/1996 -EX DPR 616/77) per categorie di disagio sociale viene riscosso nell’anno per competenza, mentre la differenza anche per questa tipologia di entrata diventa residuo attivo.

Stesso problema se non più grave è il “NON” trasferimento di risorse da parte della Regione Lazio per le residenze sanitarie assistenziali (L.R. N. 41/1993 – DELIB. REG. LAZIO N. 99/2000). Anche la capacità di riscossione dei trasferimenti gestiti direttamente dal dipartimento politiche sociali che provengono dall’INPS, per interventi a favore di anziani, è stata molto bassa.

Un approfondimento meriterebbe poi il progetto “RETI D’IMPRESE” quale trasferimento regionale per il settore economico vista la scarsa riscossione della voce di entrata per il settore commerciale municipale; queste risorse sono preziose per il territorio romano soprattutto dopo il COVID 19 e derivano sempre dai trasferimenti erogati dalla Regione Lazio. Di solito sono progetti di riqualificazione dei quartieri (come ad esempio panchine, arredi urbani, installazione di telecamere per video sorveglianza, etc.). Su due milione di euro accertati nel 2018 ne vengono riscossi (e quindi impegnati) quasi 500 mila euro, con una capacità di spesa progettuale di appena il 25%. Nel 2019 l’accertato scende ad appena un milione di euro e ne vengono riscossi 1.250.000 euro (quasi un 1 milione di euro di residui attivi all’anno e 250 mila euro di competenza 2019).

Poi resta l’annoso e mai risolto problema della gestione delle entrate del patrimonio immobiliare capitolino (codice entrata 1DP) la cui quota percentuale di riscossione delle entrate in conto competenza dal 42% del 2018 scende addirittura al 32% nel 2019 (10 punti percentuali di perdita di capacità di riscossione nell’anno), questo comportamento di inerzia a tutti i livelli amministrativi non permette al comune di attivare tutte quelle azioni necessarie per valorizzare le strutture immobiliari di proprietà di Roma Capitale.

Consigliera Assemblea Capitolina di Roma Capitale

Commissione I – vice presidente Vicario – COMMISSIONE PERMANENTE I Bilancio – Politiche economiche, finanziarie

Commissione VI– Membro della – COMMISSIONE PERMANENTE VI – Cultura, Politiche Giovanili e Lavoro Cultura

Commissione XII– Membro della – COMMISSIONE CAPITOLINA PERMANENTE XII – Turismo, Moda e Relazioni Internazionali

COMMISSIONE CONTROLLO GARANZIA E TRASPARENZA – Vice Presidente Vicario