- LEGGI nota inviata alla ragioneria 29 aprile 2019 con PEC

- Leggi la prima relazione del 26 aprile 2019

- Leggi la seconda relazione del 17 giugno 2020

- Leggi la proposta di delibera del 10 marzo 2020

- Leggi la nota inviata il 21 aprile 2020 con PEC ai revisori dei conti,

- Leggi la 1° interrogazione dell’11 marzo 2020 risposta ragioneria risposta avvocatura risposta all’assessore

- Leggi la 2° interrogazione del 7 dicembre 2020 nota di trasmissione

- Leggi la 3° interrogazione del 4 marzo 2021

- Leggi la presente terza relazione

Il debito storico di Roma non finisce mai di stupirci. Nella ormai 4° versione del 2010 abbiamo un disavanzo pari a 16,8 miliardi di euro, derivante da un credito pari a 5,7 miliardi di euro, di cui 80,9 milioni ancora in attesa di accertamento definitivo, dopo 10 anni, da parte degli uffici capitolini; e abbiamo un debito (totale massa passiva) pari a 22,5 miliardi di euro, di cui 5,5 miliardi ancora in attesa di accertamento in quanto derivante da partite debitorie per le quali, allo stato degli atti in possesso degli uffici capitolini, non è stato possibile procedere con l’accertamento definitivo.

Tavola 1 – Riepilogo della massa attiva e passiva e relativo disavanzo certificato nelle varie relazioni del Commissario Straordinario di Governo per il periodo 2008 – 2018 Fonte: Relazione commissario straordinario del debito di Roma

Fonte: Relazione commissario straordinario del debito di Roma

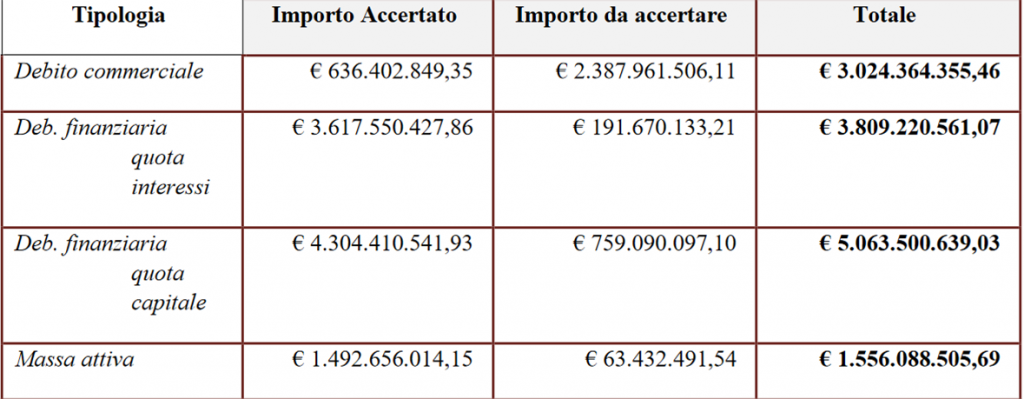

Nella relazione del 2019 è riportato l’ultimo aggiornamento delle seguenti somme contenute nel piano di rientro della relazione del commissario straordinario quali saldi della massa attiva e passiva della gestione commissariale:

Fonte: Bozza Relazione del commissario straordinario, 2019

Fonte: Bozza Relazione del commissario straordinario, 2019

Debiti commerciali – All’atto della cessazione della gestione commissariale, relativamente a questi debiti residui (forse circa 3 miliardi di euro), verrà meno il blocco degli interessi, l’impignorabilità delle somme e l’impossibilità di intraprendere azioni esecutive (le norme del TUEL che risultano immediatamente applicabili alla Gestione Commissariale sono le disposizioni di cui all’articolo 248 commi 2, 3, e 4).

Debiti finanziari – All’atto della cessazione della gestione commissariale bisognerà rivalutare l’ammontare dei debiti da finanziamento presenti nello stato patrimoniale di Roma Capitale.

Massa attiva – I crediti di competenza della stessa gestione commissariale iscritti nella massa attiva (1,5 miliardi di euro), diventati nel frattempo 850 milioni di euro per effetto del Decreto legge n. 119 del 23 ottobre 2018, dovranno essere inclusi nel fondo crediti di dubbia esigibilità.

Il 30 dicembre 2018 per effetto della Legge n. 145 (commi 927-930) Roma Capitale è tenuta ad accertare definitivamente la massa passiva non finanziaria del debito straordinario. All’art. 1, comma 927 e seguenti è stato previsto un termine finale di 36 mesi per la presentazione delle istanze di liquidazione da parte dei responsabili dei servizi competenti per materia di Roma Capitale e la conseguente definitiva rilevazione della massa passiva da parte del Commissario Straordinario, da approvarsi con Decreto del Presidente del Consiglio dei ministri (attualmente Draghi).

Il commissario Beltrami ha quindi 36 mesi di tempo, dal 1 gennaio 2019 al 31 dicembre 2021, per definire il debito storico di Roma e per chiudere definitivamente le due componenti: il debito commerciale e il debito finanziario.

L’attività straordinaria della gestione commissariale, a seguito del Dpcm di definitiva rilevazione della massa passiva, che dovrà essere firmato dall’attuale Presidente del Consiglio Draghi, come prevede il comma 932 della Legge 145, verrà definitivamente chiusa.

932. Il decreto del Presidente del Consiglio dei ministri di approvazione dell'accertamento definitivo del debito pregresso del comune di Roma, di cui al comma 930 del presente articolo, stabilisce il termine finale per l'estinzione dei debiti oggetto di ricognizione, determinando contestualmente, ai sensi e per gli effetti del comma 13-ter dell'articolo 14 del decreto-legge 31 maggio 2010, n. 78, convertito, con modificazioni, dalla legge 30 luglio 2010, n. 122, la conclusione delle attività straordinarie della gestione commissariale.

La legge specifica che, a seguito della chiusura della gestione commissariale, sono trasferiti a Roma Capitale i crediti di competenza della stessa iscritti nella massa attiva del piano di rientro dall’indebitamento pregresso, iscrivendo in bilancio di Roma un adeguato fondo crediti di dubbia esigibilità, destinato ad essere conservato fino alla riscossione o cancellazione degli stessi crediti; la differenza è finalizzata alla copertura dell’eventuale disavanzo derivante dalla cancellazione dei residui attivi e passivi.

Il 23 gennaio del 2019 la Corte dei Conti, con la deliberazione n. 44/2019/PRSP, ha accertato irregolarità, afferenti ai rapporti finanziari tra gestione ordinaria e gestione commissariale e loro impatto sugli equilibri statici e dinamici dei bilanci di Roma Capitale, per il solo periodo 2008-2017 e, tra le criticità emerse, indica:

- l’assenza di scritture di riconciliazione;

- mancanza di atti di riaccertamento e o ricognizione dei crediti e debiti espunti “ab initio” dal bilancio di Roma e disallineamento con le partite imputate al bilancio commissariale;

- errori di imputazione e irregolarità delle procedure di rettifica;

- perdita di tracciabilità della gestione vincolata, indisponibilità di criteri di quantificazione dei debiti fuori bilancio maturati al 28 aprile 2008;

- incertezza nella quantificazione degli oneri da espropriazione illegittime o occupazioni “sine titulo” avvenute prima del 28 aprile 2008;

- incertezze concernenti i prestiti flessibili e le aperture di credito da ammortizzare a carico della massa passiva, rischi da contenzioso.

I magistrati contabili hanno ordinato a Roma Capitale l’adozione nel termine di 60 (sessanta) giorni dalla data di comunicazione della deliberazione n. 44/2019/PRSP, cinque misure correttive:

- procedere con immediatezza e carattere di assoluta priorità alla verifica di perdurante sussistenza, in base a validi titoli giuridici e di effettiva esigibilità dei crediti iscritti in massa attiva alla voce “crediti da riscuotere-parte corrente”.

- Circa il riscontrato disallineamento, fra impegni espunti dal bilancio di Roma Capitale nel 2008 e debiti ammessi alla massa passiva nel documento di aggiornamento del Piano di rientro del 2010, produrre certificazione attestante l’entità delle partite effettivamente corrispondenti ad impegni contabili e l’entità di quelle corrispondenti a spese non impegnate, distinte per tipologie e voci di imputazione in contabilità commissariale.

- Sempre con riguardo alle operazioni di definitiva rilevazione della massa passiva predisporre ed approvare, anche d’intesa con il Commissario straordinario, criteri preventivi di priorità, nonché modi e tempi di espletamento, avendo cura di riassumerne gli esiti periodicamente in appositi atti dedicati, da trasfondere negli atti di aggiornamento della contabilità commissariale di cui all’art. 1, comma 751, della Legge 208/2015.

- In via propedeutica alla definitiva quantificazione degli oneri per espropriazioni legati ad atti formali o ad acquisizioni “sine titulo” antecedenti al 28 aprile 2008, per la relativa imputazione all’una o all’altra gestione ex art. 1, comma 926, della legge di bilancio 2019, si provveda nell’immediato a fornire elenco parlante delle relative fattispecie, distinte per tipologia e con specificazione della riferibilità o meno a contenziosi pendenti.

- Di avviare una puntuale verifica delle operazioni di prestito flessibile e aperture di credito sottoscritte antecedentemente al 28 aprile 2008, distinguendo per ciascuna di esse la componente già impegnata a tale data ai sensi dei commi 922 e 923 della legge n. 145/2018 ed ancora da ammortizzare da parte della Gestione Commissariale.

Il 29 aprile 2019 è stato chiesto tramite PEC alla Ragioneria Generale di Roma Capitale quali criticità si sarebbero verificate per le finanze di Roma Capitale per effetto dell’approvazione della Legge di Bilancio 2019 (commi 927-930) e come avrebbe impattato la chiusura sul bilancio ordinario di Roma nell’ipotesi di approvazione del decreto crescita. Il decreto crescita infatti ha previsto la cancellazione dei residui attivi (1,14 miliardi di euro) e passivi (266 milioni di euro) riferibili ad obbligazioni giuridicamente perfezionate, quantunque ritenuti inesigibili o di difficile esazione che Roma Capitale ha nei confronti della gestione commissariale.

Il 10 maggio 2019 il commissario straordinario Beltrami è stato audito (leggi la trascrizione) in commissione congiunta bilancio e finanze della Camera dei deputati sul decreto crescita Dl 34 dove ha fatto un riepilogo sulla situazione della gestione commissariale sottolineando la crisi di liquidità nella gestione del debito straordinario di Roma proponendo tre possibili soluzioni di cui una recepita poi nella legge n. 58 (entrata in vigore il 11 maggio 2019) ossia l’accollo del prestito obbligazionario City of Rome allo Stato (il titolo è negoziato alla Bourse de Luxembourg con codice di transazione commerciale XS0181673798) uscendo dalla Gestione commissariale. A Roma Capitale è stato affidato il compito di promuovere le iniziative necessarie per ottenere l’adesione dei possessori delle obbligazioni Rome City con scadenza 27 gennaio 2048 per 1.400 milioni di euro al tasso fisso del 5,345%. Con la delibera n°3 del 16 gennaio 2020 l’Assemblea Capitolina ha preso atto dell’accollo del prestito obbligazionario da parte dello Stato Italiano. All’assemblea degli obbligazionisti, che si è tenuta il 17 gennaio 2020 (10 giorni prima della data di pagamento degli interessi) erano presenti l’87,01% degli obbligazionisti che hanno votato all’unanimità la proposta di trasferimento allo Stato della titolarità dell’obbligazione, la norma non prevedendo una rinegoziazione delle condizioni del prestito obbligazionario, ha generato un indubbio vantaggio per i possessori. Il titolo è cresciuto del 35% tra il 30 aprile (data di presentazione del Decreto Crescita) e il 4 settembre (ultimo giorno in cui sono state effettuate le contrattazioni), l’operazione ha generato plusvalenze per centinaia di milioni di euro paventando un indebito arricchimento a vantaggio di privati.

L’operazione di accollo del Boc di Roma Capitale, prevista dal Dl 34/2019 poteva essere configurata in maniera tale da garantire un risparmio per lo Stato, anziché offrire un vantaggio ai soli detentori dell’obbligazione.

L’accollo del Boc è stato disposto senza chiedere nulla in cambio al titolare dell’obbligazione, non è stato subordinato alla ristrutturazione del mutuo, che se fosse stato previsto, avrebbe consentito risparmi sul pagamento degli interessi passivi a tutto vantaggio dello Stato che ne diviene possessore senza oneri differiti.

Le condizioni di rimborso non hanno previsto la ristrutturazione e contestualmente accollo del mutuo allo Stato, che ne ha acquisito la titolarità.

Su questa operazione finanziaria la Corte dei Conti Sezione di Controllo Regione Lazio dovrebbe adottare tutte le misure necessarie per verificare la sussistenza della legittimità delle motivazioni che hanno spinto all’operazione di accollo e se si sono paventati i presupposti per un indebito arricchimento a vantaggio di privati.

Il decreto crescita del 2019, all’art. 38, ha previsto inoltre che è trasferita a Roma Capitale la titolarità del piano di estinzione dei debiti commerciali e quelli finanziari, oggetto di ricognizione di cui la Legge di Bilancio 2019 (comma 930). Le posizioni debitorie derivanti da obbligazioni contratte in data anteriore al 28 aprile 2008 non inserite nella definitiva rilevazione della massa passiva, rientrano nella competenza di Roma Capitale”.

Il 30 settembre 2019 con deliberazione n. 87/2019/PRSP la Corte dei Conti accoglie le richieste formulate da Roma Capitale di ulteriore termine per la presentazione della documentazione afferente all’adozione delle misure di cui ai punti nn. 2 e 4 nonché delle attività, poste in essere da Roma Capitale, finalizzate al superamento delle criticità rilevate ai punti 1, 3 e 5.

Il 25 novembre 2019 con una nota ricognitiva del dipartimento urbanistica per le posizioni debitorie derivanti da procedure espropriative o da acquisizioni “sine titulo” antecedenti al 28-04-2008, l’ufficio espropri, sulle richieste formulate dalla Corte dei Conti, dichiara che fino al 2010 il debito da espropri è stato analizzato soltanto per il 20% del debito straordinario, inizialmente tale ricognizione (con la nota protocollo Ql 37569 del 7 giugno 2010) ammontava per una cifra complessiva di soli 547 milioni di euro, tale cifra con un ulteriore aggiornamento (nota protocollo Ql 39498 del 15 giugno 2010) ha raggiunto poi un miliardo di euro. Nel 2013 con l’attività di ricognizione di 1.550 procedure espropriative pregresse esaminate l’ufficio espropri conferma il debito presunto di un miliardo di euro. Dalla nota si evince che nel 2016 è stato depauperato l’Ufficio espropri del personale necessario per la gestione delle numerose pratiche da analizzare.

L’ufficio espropri ha predisposto un’analisi dei fascicoli presenti in archivio attraverso il censimento dei procedimenti espropriativi pregressi con la creazione di una apposita Banca dati e ha effettuato l’analisi della documentazione censita e scansionata, individuazione dello stato della procedura sulla base dei documenti rinvenuti e individuazione del valore aggiornato delle aree oggetto di esproprio.

La gestione commissariale nel 2013 (protocollo UC/2860 del 21 novembre 2013) aveva evidenziato che il provvedimento ex art. 42 bis avrebbe prodotto l’effetto traslativo “ex nunc”, con la conseguenza che la relativa obbligazione non si poteva ritenere derivante da atti e fatti posti in essere alla data del 28 aprile 2008 e quindi non si poteva far gravare sul bilancio di competenza della Gestione Commissariale.

In senso opposto si sono pronunciate invece l’Avvocatura Capitolina (prot. n. RF/13/138521 del 20 dicembre 2013) e il segretariato Generale (nota prot. n. RC/22730 del 30 dicembre 2013) non condividendo l’orientamento restrittivo adottato dalla Gestione Commissariale.

Tale conflitto è stato risolto soltanto con la Legge n. 145 del 30 dicembre 2018 art. 1 commi 925 e 926 (c.d. Finanziaria 2019) che ha ripartito gli oneri tra bilancio di competenza della Gestione Commissariale e bilancio di Roma Capitale, non senza ulteriori dubbi interpretativi, superati con il parere dell’Avvocatura Capitolina (prot. RF/68356 del 19 luglio 2019) e successiva nota del Segretariato Generale (prot. RC/26785 dell’11 settembre 2019).

L’istruttoria, precisa in commissione il direttore del dipartimento urbanistica, sarà basata su due modalità di provvedimenti:

- una proposta di deliberazione con la quale l’Assemblea Capitolina autorizza l’acquisizione dell’area e quindi riconoscendo la legittimità del debito fuori bilancio come indennizzo di competenza del bilancio capitolino;

- e una determinazione dirigenziale di riconoscimento della legittimità del debito fuori bilancio per la quota di indennizzo di competenza del bilancio commissariale.

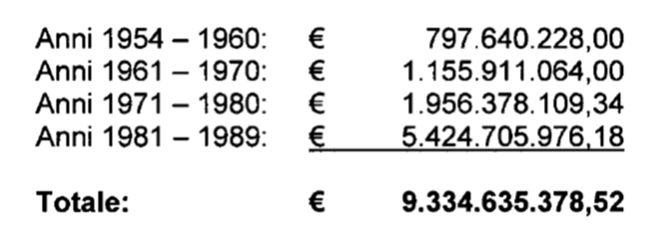

Per entrambi i provvedimenti non c’è la relativa copertura finanziaria, in particolare per i costi di acquisizione delle aree illegittimamente occupate ed i costi accessori non si ha un finanziamento nel bilancio ordinario di Roma Capitale e costituiscono di fatto debiti fuori bilancio. La previsione di spesa per ciascun periodo in esame raggiunge la cifra considerevole di 9 miliardi di euro suddivisa in 4 periodi:

L’11 dicembre 2019 con la delibera n°93 dell’11 dicembre 2019 l’Assemblea Capitolina prende atto (nonostante non sia obbligata a farlo) delle misure correttive finalizzate al superamento delle criticità riscontrate e dell’accoglimento, da parte della Sezione regionale di controllo per il Lazio della Corte dei Conti, delle richieste formulate da Roma Capitale di ulteriore termine per la presentazione della documentazione afferente all’adozione delle misure di cui ai punti nn. 2 e 4 della deliberazione n. 44/2019/PRSP e nonché delle attività, poste in essere da Roma Capitale, finalizzate al superamento delle criticità rilevate ai punti 1, 3 e 5 della medesima deliberazione.

Il 15 aprile 2020 con deliberazione n. 15/2020/PRSP, la Corte dei Conti ha valutato i riscontri forniti dall’Amministrazione capitolina circa l’adozione delle misure correttive di cui ai punti 2 e 4 della deliberazione n. 44/2019/PRSP e ha verificato l’adozione delle misure consequenziali disposte dalla deliberazione n. 44/2019/PRSP in merito ai punti 1, 3 e 5:

- quanto alle misure consequenziali di cui ai punti nn. 1–3 accerta che i provvedimenti comunicati soddisfano la richiesta di avvio delle operazioni di riaccertamento delle poste attive e passive confluite nel conto commissariale;

- quanto alla misura di cui al punto n. 5 dichiara l’impossibilità di pronunciare allo stato degli atti in ordine ai contenuti della disposta ricognizione e alla loro effettiva rispondenza a quanto richiesto; a pagina 17 della deliberazione la Corte rileva una differenza tra gli esiti del riaccertamento dei residui attivi e passivi trasmessi dall’Amministrazione Capitolina e quelli forniti dal Commissario Straordinario.

- con riferimento ai punti 2 e 4 la Corte si riserva separata pronunzia la decisione sulla richiesta di rinvio parziale di adempimento ai suddetti punti, come avanzato da Roma Capitale.

Il 10 marzo 2020 è stata protocollata una proposta di delibera (pubblicata nell’ODG n° 18 del 2020 del 7 maggio 2020) affinché la Giunta per conto della Ragioneria Generale di Roma Capitale:

- predisponga una relazione sulla ricognizione della situazione economico finanziaria del Comune a seguito della chiusura della gestione commissariale e l’impatto delle risultante della ricognizione che si avrà sul bilancio capitolino nelle partite debitorie e creditorie residuali della gestione commissariale e al tempo stesso rivedere il proprio Conto Patrimoniale, il Risultato di amministrazione, prevedere accantonamenti per crediti di dubbia esigibilità, iscrivere vincoli derivanti dalla contrazione di mutui, ridurre i margini di spesa corrente, mettere a rischio il raggiungimento dell’obiettivo di riduzione del disavanzo ed il rispetto degli altri vincoli imposti dal Patto di stabilità e dalla Legge 118/2011 sulla contabilità armonizzata degli enti locali;

- si attivi verso gli organi competenti affinché sia abrogato l’articolo 1, comma 932 della Legge 30 dicembre 2018, n. 145 al fine di scongiurare un ennesimo rischio di “default” della Capitale d’Italia;

- ad adoperarsi affinché la figura del Commissario straordinario del Governo possa coincidere con quella della Sindaca di Roma.

L’11 marzo 2020 è stata presentata una interrogazione (protocollo RQ/2020/4860) per conoscere:

- se Roma Capitale ha predisposto una ricognizione della situazione economico finanziaria del Comune a seguito della chiusura della gestione commissariale e l’impatto che tale ricognizione avrà sul bilancio capitolino nelle partite debitorie della gestione commissariale;

- se l’Avvocatura Capitolina e il Dipartimento Programmazione e Attuazione Urbanistica, stanno procedendo con gli atti propedeutici alla presentazione delle relative istanze di liquidazione;

- e se tutti i Dipartimenti coinvolti nella gestione dei residui attivi e passivi verso la gestione commissariale stanno procedendo con gli atti propedeutici delle relative istanze come prevede la normativa vigente.

Il 25 marzo 2020 con la risposta alla interrogazione da parte dell’Avvocatura Capitolina (prot: RF/2020/0029028) si precisa che è stato predisposto un elenco di tutte le controversie rientranti nella competenza della Gestione Commissariale; sui procedimenti espropriativi non conclusi non conosce in anticipo e in mancanza di richiesta evidentemente giudiziale ex. art. 42/bis DPR/327/01 da parte del proprietario compito esclusivo dell’ufficio che ha determinato l’occupazione stessa; sottolinea che i poteri transattivi ex lege attribuiti alla gestione commissariale non si applicano alle passività derivanti da procedimenti ex art. 42/bis DPR/327/01.

Il 3 aprile 2020 con la risposta alla interrogazione da parte della Ragioneria Generale (protocollo RE/2020/0033349 del 3 aprile 2020) si precisa che si verificherà l’entità dei crediti solo al momento che saranno trasferiti alla Gestione ordinaria (ai sensi dell’art. 38, comma 1 lett.b) del d.l. 34/2019), a seguito della chiusura della Gestione Commissariale e alla luce delle ricognizioni effettuate, che determina l’entità del fondo crediti di dubbia esigibilità necessario al mantenimento degli equilibri di bilancio.

L’8 aprile 2020 in risposta all’assessorato al bilancio alla interrogazione ricevuta si sottolinea che vi è l’assenza della ricognizione della situazione economico finanziaria del Comune a seguito della chiusura della gestione commissariale e l’impatto che questa chiusura avrà sul bilancio capitolino. La ragioneria capitolina sottolinea che i rapporti contabili si potranno perfezionare soltanto alla data del 31 dicembre 2021. In pratica gli uffici confermano che non esiste uno scenario dell’impatto della chiusura ma che soltanto al 1 gennaio 2022 si saprà della vera consistenza del debito e dell’impatto sulle poste contabili.

Il 24 aprile 2020, con nota protocollo RQ/2020/7110, è stato chiesto al Collegio dei Revisori, ai sensi dell’art. 113 comma 3 del regolamento comunale, una relazione sull’impatto della chiusura della Gestione commissariale e di entrare nel merito delle ripercussioni, che la chiusura della stessa avrebbe avuto sul bilancio ordinario, che potrebbero anche risultare fatali per Roma Capitale, generando una situazione di dissesto finanziario e di fornire una specifica relazione dettagliata nel merito delle voci contabili.

Il 12 maggio 2020 ho fatto richiesta di una commissione trasparenza su valutazione del rischio default di Roma Capitale per effetto della chiusura della gestione commissariale.

{kind=link}

Il 17 giugno 2020 (ascolta la diretta) in commissione trasparenza (leggi la sintesi del verbale) l’assessore al bilancio dichiara che a dicembre 2021 il commissario Beltrami certificherà definitivamente il debito straordinario di Roma Capitale per conto del DPCM a firma del Presidente del Consiglio. I revisori dei conti di Roma Capitale non hanno partecipato alla commissione trasparenza nonostante invitati.

Il 18 settembre 2020 con deliberazione n° 114 l’Assemblea Capitolina prende atto (nonostante non sia obbligata a farlo) della delibera n. 15/2020/PRSP della Sezione regionale di controllo per il Lazio della Corte dei Conti che, come riportato nella attestazione rilasciata dalla Ragioneria Generale di Roma Capitale (prot. RE 9013/2019 e UC 581/2019), sono confermate 784 posizioni debitorie rientranti complessivamente nella casistica, per un valore di debito residuo alla data del 1° gennaio 2018 (data di riferimento per le analisi effettuate) pari a € 778.977.096; prende atto della massa attiva e passiva accertata per i punti 1-3-5 delle misure correttive e l’esito delle procedure di riaccertamento, così come riportato sia nella proposta di aggiornamento del Piano di Rientro al 30 novembre 2018 approvato con DPCM il 9 gennaio 2020 -sia nella deliberazione dell’Assemblea Capitolina n. 93 del 11 dicembre 2019, è quello di seguito riportato:

- l’esito della procedura di riaccertamento ha attestato nella massa attiva per 1.267.711.631 euro di “crediti da riscuotere-parte corrente” con contestuale indicazione di procedure e tempi di realizzo;

- per la massa passiva per 321 milioni di euro sono “per prestazioni rese e non pagate”, e 528.476.990 euro per debiti fuori bilanci. Il totale della massa passiva è di 849.958.986 di euro.

Il 29 settembre 2020 la Corte dei Conti, con la deliberazione n°91/2020/PRSP, depositata il 7 ottobre 2020, rammenta passando alla disamina degli adempimenti concernenti la rimanente misura n. 4, in merito alla riconciliazione fra le passività annotate nelle scritture interne come di pertinenza di detta Gestione e quelle in concreto assunte in carico dalla medesima (misura n. 2) sia pure in assenza della formale annotazione preventiva nella massa passiva del Piano di rientro di cui all’art. 78 del d.l. 112/2008; solo parzialmente dato seguito alla misura (contrassegnata dal n. 4) finalizzata a quantificare e ripartire definitivamente fra gestione commissariale e gestione ordinaria gli ingenti e passività latenti, allo stato in carico, derivanti da procedure espropriative e/o di occupazione “sine titulo” e per pubblica utilità con possibile acquisizione in proprietà, con riserva di ogni ulteriore verifica nel prossimo ciclo di controllo su Roma Capitale ex art. 148bis TUEL; che in quanto sopra non si può che prendere atto in questa sede, ribadendo come, in assenza di altri elementi ed in costanza della evidenziata incapienza della massa passiva del Piano di rientro, rimane rilevante e crescente, specie per le occupazioni ex art. 42 bis, l’incidenza delle passività latenti di cui trattasi sugli equilibri del bilancio ordinario.

Il 7 dicembre 2020, con nota protocollo RQ/2020/20543, è stata presentata una seconda interrogazione sugli effetti degli oneri da passività latenti sul bilancio ordinario del Comune di Roma a seguito della chiusura della gestione commissariale. Si chiede alla Giunta e alla Sindaca di Roma:

- quali misure la Giunta intende intraprendere per porre in essere ogni azione necessaria per scongiurare il rischio default di Roma Capitale per effetto della chiusura della gestione commissariale (Legge n. 145 del 30 dicembre 2018 all’art. 1, comma 927 e seguenti).

- Quali misure l’Amministrazione Capitolina intende intraprendere per fronteggiare eventuali oneri da passività latenti per attività espropriative e monitorare costantemente l’idoneità degli accantonamenti prudenziali destinati in bilancio ordinario e non ancora rilevate nel debito commissariale delle circa 2 mila pratiche (per una stima di circa un miliardo di euro) riferibili ai periodi tra il 1950 e il 1990, per le quali è stato richiesto all’ufficio unico espropriazioni di indicare l’onere potenziale che sarebbe potuto derivare dalla regolarizzazione delle stesse e che sono ancora incarico o di incerta imputazione e copertura a seguito della chiusura della gestione commissariale (Legge n. 145 del 30 dicembre 2018 all’art. 1, comma 927 e seguenti).

- Quali misure sono state intraprese fino ad oggi dall’Amministrazione Capitolina per monitorare costantemente l’impatto che sui conti capitolini possono far emergere i 2 contratti derivati, stipulati il 24 luglio del 2007 e che scadono entrambi il 31 dicembre 2030, il cui valore mark to market alla data del 31 dicembre 2018 era pari a circa 34 milioni di euro, e che risultano ancora aperti, con la controparte Banca Opi.

- Se si è conclusa con esito positivo l’operazione di accollo del Prestito obbligazionario RomeCity e se è stata disposta la revoca delle delegazioni di pagamento rilasciate da Roma Capitale a garanzia del prestito stesso.

A seguito della seduta della commissione trasparenza del 2 marzo 2021 (ascolta la diretta) è stata protocollata una ulteriore interrogazione per sapere:

- quali misure sono state intraprese fino ad oggi per fornire personale adeguato all’ufficio espropri del Comune di Roma nel rispetto dell’attività di ricognizione delle procedure espropriative pregresse da esaminare per effetto della Legge n. 145 (commi 927-930) che impone a Roma Capitale.

- Se è stato fornito alla Corte dei Conti, per la definitiva quantificazione degli oneri per espropriazioni legati ad atti formali o ad acquisizioni “sine titulo” antecedenti al 28 aprile 2008, l’elenco parlante delle relative fattispecie, distinte per tipologia e con specificazione della riferibilità o meno a contenziosi pendenti con l’indicazione dell’entità delle obbligazioni pecuniarie correlate.

- Quali motivazioni hanno spinto il depauperamento nel 2016 del personale necessario al dipartimento urbanistica per accertare definitivamente la massa passiva non finanziaria del debito straordinario per la gestione delle pratiche dell’Ufficio espropri come emerge dalla nota (protocollo QI/181073) ricognitiva delle posizioni debitorie derivanti da procedure espropriative o da acquisizioni “sine titulo” antecedenti al 28-04-2008.

- Se a seguito della chiusura della gestione commissariale, così come è stato dichiarato dal direttore del dipartimento dell’urbanistica nella seduta della commissione trasparenza del 2 marzo 2021, il Comune di Roma va in default per effetto dell’importo del debito di 9 miliardi da espropri che si sposta sul bilancio capitolino a partire dal 1° gennaio 2022.

- Se a seguito della chiusura della gestione commissariale, così come è stato dichiarato dal direttore del dipartimento dell’urbanistica nella seduta della commissione trasparenza del 2 marzo 2021, la ragioneria generale ha considerato, con la predisposizione di idoneo fondo di accantonamento di bilancio, le risorse finanziarie necessarie per coprire gli interessi maturati dopo il 28 aprile 2008 da riconoscere agli aventi diritto e che contabilmente sono registrati come debiti fuori bilancio per il periodo dal 2008 al 2021.

- Se, alla luce di quanto emerso nella seduta della commissione trasparenza del 2 marzo 2021, resta valida l’affermazione della sindaca Raggi in occasione della conferenza stampa del 4 aprile 2019 alla presenza del vice ministro dell’economia Laura Castelli e dell’Assessore al Bilancio Gianni Lemmetti, secondo cui dal 2021 potrà essere ridotta l’addizionale comunale Irpef che grava sui percettori di reddito residenti a Roma.

In commissione emerge inoltre che la difficoltà e l’impatto di questi debiti nasce da errori che ha fatto lo Stato Italiano, non Roma Capitale, quando è stato introdotto nel nostro ordinamento l’istituto dell’accessione invertita, cioè quando la P.A., in carenza di un legittimo provvedimento espropriativo, e quindi “sine titolo“, occupi il suolo di un privato e radicalmente lo trasformi mediante l’insediamento definitivo dell’opera pubblica attraverso il quale la Pubblica Amministrazione trasformava il terreno dei cittadini e diventava automaticamente proprietaria di quell’area.

L’art. 42 della Costituzione, dopo aver attribuito alla proprietà privata il carattere di diritto assoluto, prevede nel terzo comma che essa «può essere, nei casi preveduti dalla legge, e salvo indennizzo, espropriata per motivi di interesse generale».

Nel 2003 la Corte Costituzionale ha deciso che lo Stato non poteva diventare proprietario di un’area con un atto illecito o dell’assenza di un valido titolo idoneo al trasferimento della proprietà (decreto di esproprio, contratto, provvedimento di acquisizione sanante ex art. 42 bis), quindi il proprietario, se anche dopo 50 anni ricorda che il suo terreno, anche se edificato, non è mai stato espropriato, può richiedere allo Stato il risarcimento del danno grazie al 42bis, che per ogni anno è pari al 5% forfettizzato.

Mancano pochi mesi alla chiusura della gestione commissariale e al Comune di Roma non si procede con la ricognizione delle pratiche degli espropri. “La complicazione della gestione di queste nasce dalla lettura delle sentenze e interpretare correttamente la volontà espressa dal giudice, per capire cosa intendesse, non è facile. In assenza di avvocati all’ufficio espropri, è bene procedere con le pre -vigilanze”.

Resta il fatto che la norma è chiara al comma 925 dell’art 1 della legge 145 stabilisce che “il Commissario straordinario del Governo per la gestione del piano di rientro del debito pregresso del comune di Roma è autorizzato ad assumere nel piano di rientro gli oneri derivanti dall’emanazione da parte di Roma Capitale di provvedimenti ai sensi dell’articolo 42-bis del testo unico delle disposizioni legislative e regolamentari in materia di espropriazione per pubblica utilità“.

Non si sa se è stato predisposto un fondo di accantonamento per pagare gli interessi maturati dal 2008 al 2021.

Ciò che si sa, dalle parole del capo dell’urbanistica del Comune di Roma, se l’importo del debito dei 9 miliardi di euro previsti si sposta sul bilancio del Comune di Roma, si va in default. Il Presidente Draghi dovrà fare attenzione a ciò che firmerà.

Relazioni del commissario

2023

2022

2020

2019

2018

2017

2016

2015

2014

2013

2012

Articoli di approfondimento

Draghi adesso tocca a te scongiurare il default della Capitale

Roma in default dal 1 gennaio 2022 ma la Raggi non lo sa

Il buco nero dei romani e il salva Roma

Cercasi trasparenza sul debito di Roma Capitale