L’obiettivo di questo articolo è osservare più da vicino l’ammontare complessivo delle entrate pubbliche italiane, distinte per i principali tributi, ed evidenziare come l’incapacità di riscossione dello Stato alimenta i residui attivi che concorrono ad incrementare il debito pubblico. Le entrate sono iscritte in bilancio al momento in cui sono accertate giuridicamente (criterio della competenza giuridica) e incassate (criterio di cassa). Nel conto economico consolidato redatto dall’ISTAT si possono analizzare i flussi delle entrate tra enti territoriali, e a differenza del bilancio dello Stato, si ha una visione complessiva delle entrate pubbliche per sotto settore secondo il principio della competenza economica (principio accrual). leggi il PDF

Abstract

The objective of this article is to look more closely at the total amount of Italian government incomes, divided by the main taxes, and to highlight how the incapacity of cash receipts the State the active residues that contribute to increasing the public debt. Taxes are recorded in the financial statements at the time they are legal assessed (based on criteria of a legal) and to be collected (based on criteria of cash). In the consolidated account for the government sector, drawn up by the ISTAT, it is possible to analyze the revenue flows between territorial authorities, and unlike the state budget, there is an overall view of the government incomes by subsector according to accrual basis.

- Il bilancio delle amministrazioni Centrali dello Stato

Premesso che come cita l’articolo 53 della costituzione italiana “Tutti sono tenuti a concorrere alle spese pubbliche in ragione della loro capacità contributiva. Il sistema tributario è informato a criteri di progressività”. Le entrate contenute nel Bilancio dello Stato, basato ancora sul criterio della competenza giuridico-autorizzativa[1], si articolano in 4 titoli: entrate tributarie; extra-tributarie; alienazione ed ammortamento di beni patrimoniali, riscossione di crediti; e accensione di prestiti (Tavola 1).

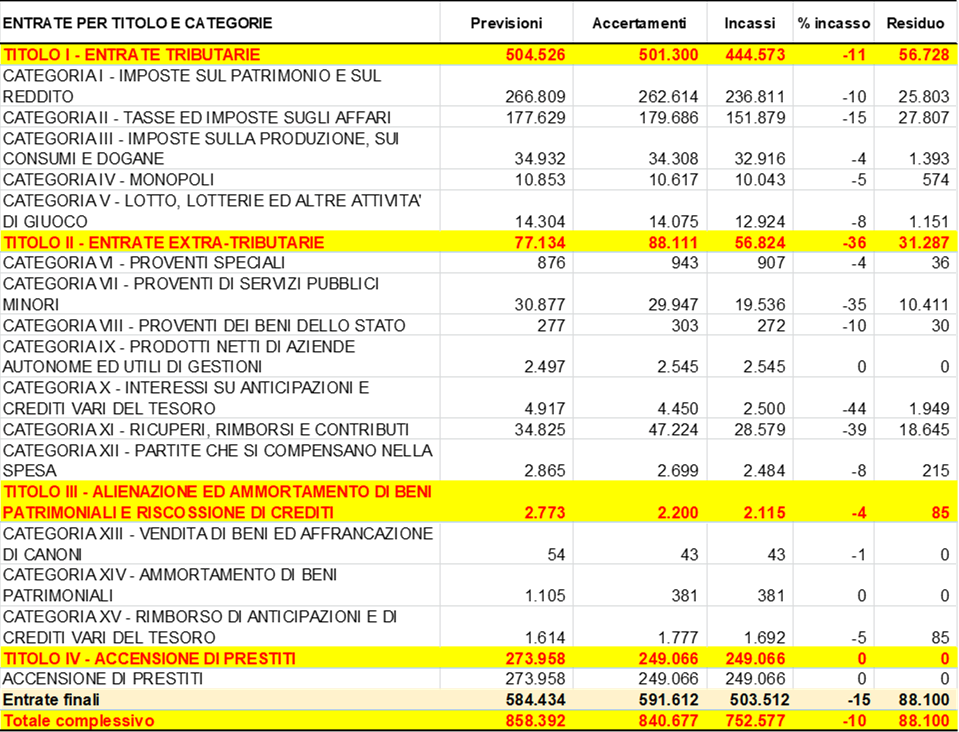

Tavola 1 – Fase contabile delle entrate dello Stato per titolo e categorie, anno 2018, valori in milioni di euro Fonte: Elaborazione dati OPEN BDAP Ministero Economia e Finanze

Fonte: Elaborazione dati OPEN BDAP Ministero Economia e Finanze

Nel 2018 la capacità di riscossione dello Stato per le entrate complessive è stata dell’89,5% con un residuo di risorse finanziarie da incassare di 56,7 miliardi di euro di cui 31 miliardi afferiscono al titolo II entrate extra tributarie. Il 10% delle entrate accertate non sono riscosse per circa 88 miliardi di euro all’anno[2].

La gran parte delle entrate è, oggi, costituita dai tributi (tasse, imposte e contributi speciali). Le imposte dirette (mediante ruoli) in vigore in Italia, che sono obbligatorie per legge e non trasferibili, vanno ad intaccare direttamente la ricchezza del singolo a favore dello Stato, come sono l’IRPEF, l’IRES (Imposta sul reddito delle società) IRAP – Imposta regionale sulle attività produttive che finanzia il 40% della spesa sanitaria italiana[3], ICI – Imposta Comunale sugli Immobili[4].

Le imposte indirette sono tributi che colpiscono la ricchezza dei contribuenti quando viene trasferita o consumata nel momento di una vendita di un bene o di un servizio. Le principali imposte indirette in Italia sono l’imposta sul valore aggiunto (IVA), l’imposta di registro, l’imposta ipotecaria, l’accisa e imposta di bollo. E’ bene notare come le entrate tributarie rappresentano la parte prevalente delle risorse del paese in entrata rispetto a quelle extra-tributarie. L’accensione di prestiti, che deriva essenzialmente dal “macigno del debito pubblico” è circa un terzo del totale. Marginale è la quota di entrate per alienazione di beni, ammortamento e riscossione di crediti.

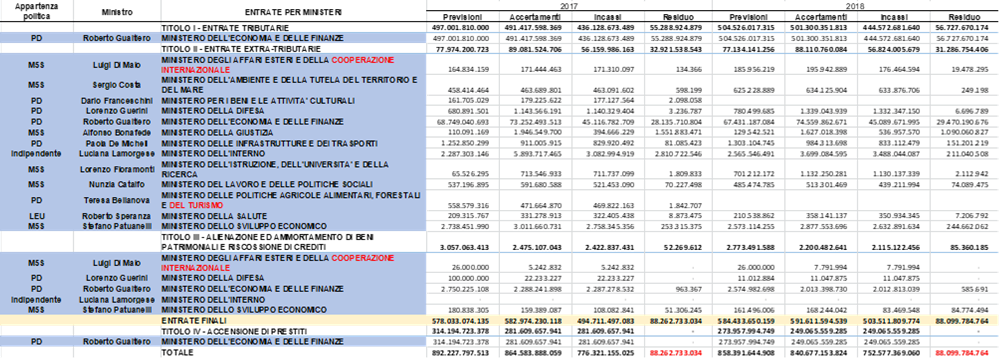

Tavola 2 – Le entrate del Bilancio dello Stato per fase contabile (previsioni, accertamenti, incassi e residui) per ministero e per titolo, anni 2017-2018, valori in milioni di euro Fonte: Elaborazione dati OPEN BDAP Ministero Economia e Finanze

Fonte: Elaborazione dati OPEN BDAP Ministero Economia e Finanze

Nella Tavola 2 l’ammontare delle entrate è articolato tra i vari ministeri ogni anno sono circa 88 miliardi la formazione di residui attivi generati dalla gestione del 2018 che derivano da mancata riscossione delle entrate, bisogna aggiungere “anche quelli che derivano dagli esercizi precedenti, la consistenza dei residui totali alla fine dell’esercizio 2018 è così determinata: somme da riscuotere alla chiusura dell’esercizio 105 miliardi di euro in conto residui e 60 miliardi di euro in conto competenza; le riduzioni apportate secondo il grado di probabilità della riscossione ammontano complessivamente a quasi 678 miliardi di euro, afferenti per la quasi totalità a somme da riscuotere in conto residui relative agli esercizi pregressi; sono soprattutto le entrate extra-tributarie ad essere interessate dalla formazione dei residui attivi mentre le somme rimaste da riscuotere rappresentano la voce con gli importi più elevati; derivanti, principalmente, da ruoli la cui limitata realizzazione può essere determinata da diversi fattori, tra i quali: l’incertezza derivante dall’effettivo recupero delle somme giudizialmente controverse; la presenza di somme inesigibili per le quali non è ancora intervenuto il discarico amministrativo; l’incidenza delle posizioni creditorie interessate da procedure concorsuali; le valutazioni di mancato/improbabile recupero operate sulla base dell’anzianità del periodo d’imposta di riferimento” (fonte: MEF – Relazione al bilancio 2018). La Corte dei Conti indica “in 936,3 miliardi di euro l’importo totale di residui rilevato dalle contabilità finali delle amministrazioni che ha consentito di determinare in 203,9 miliardi l’importo da iscrivere nel Rendiconto del 2018. Anche per il 2018, infatti, è stato abbattuto drasticamente (96,7 per cento) l’ammontare dei residui contabili da ruoli, ritenendo di poter circoscrivere la presumibile riscuotibilità nella misura del 3,5 per cento dell’intera massa lorda”.

Lo stock dei residui attivi confluiscono nel patrimonio dello stato, tra le attività finanziarie, con una consistenza al 31 12 2018 di 657 miliardi di euro, 272 miliardi sono azioni e partecipazioni mentre 320 miliardi di euro sono crediti: da attribuire per 164 miliardi di euro ai residui attivi per denaro da riscuotere, altri 39 miliardi di euro da somme di denaro presso l’agente della riscossione, e infine quasi 117 miliardi di euro da crediti di tesoreria.

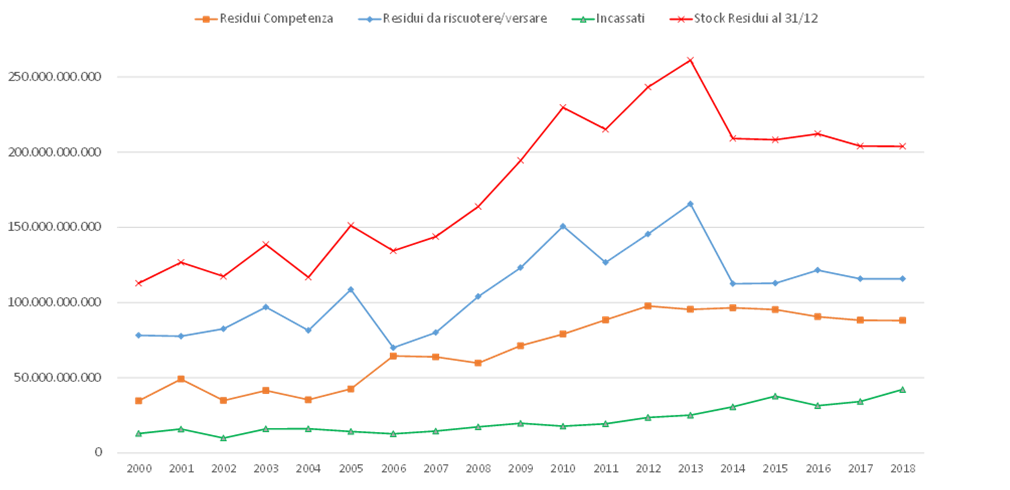

Anche nella relazione finanziaria al bilancio dello Stato del 2018 si legge in particolare che il “fenomeno della formazione di residui attivi e passivi continui ad assumere proporzioni ragguardevoli” e “annualmente l’Agenzia delle Entrate individua, per alcuni crediti tributari, una percentuale di abbattimento delle somme rimaste da riscuotere in conto residui, che, per l’esercizio 2018, risulta essere pari al 96,7%”, praticamente tutta la cifra (grafico 1).

Con l’operazione di riaccertamento, ogni anno il MEF con decreto effettua la cancellazione di una massa consistente di residui attivi (crediti verso terzi). Tra il 2011 e il 2018 sono stati riaccertati 810 miliardi di euro per maggiori o minori entrate e cumulativamente cancellati 523 miliardi di euro (253 miliardi di entrate tributarie e 269 miliardi di entrate extra tributarie).

Grafico 1 – Stock di residui attivi al 31 dicembre nel Rendiconto generale dello Stato, di competenza, da riscuotere, incassati, valori in euro anno 2018

Fonte: Elaborazione dati OPEN BDAP Ministero Economia e Finanze

Fonte: Elaborazione dati OPEN BDAP Ministero Economia e Finanze

- Le entrate nel conto economico consolidato della Pubblica Amministrazione

Il bilancio dello Stato copre una consistente parte delle entrate pubbliche che confluiscono al Ministero dell’Economia e delle Finanze ma la scarsa capacità di riscossione comporta uno squilibrio finanziario strutturale, ad esempio è di 40 miliardi di euro nel 2018 che aumenta a 45 miliardi nella gestione per cassa dei saldi dovuto ad una scarsa riscossione delle entrate (546 miliardi di euro) come è evidenziato nella tavola 3. La capacità di equilibrio non si ha in nessuna delle fasi di bilancio (previsione accertamento riscossione).

Tavola 3 – Capacità di equilibrio totale tra entrate e spese del Bilancio dello Stato, valori in milioni di euro anno 2018 Fonte: Elaborazione dati OPEN BDAP Ministero Economia e Finanze

Fonte: Elaborazione dati OPEN BDAP Ministero Economia e Finanze

Il saldo finale (Tavola 3 -40 miliardi di euro in giallo) è il noto deficit che attraverso la votazione della risoluzione a maggioranza assoluta in Parlamento, richiesta dall’articolo 81 della Costituzione, si autorizza (con parere favorevole del Governo) lo sforamento in deficit.

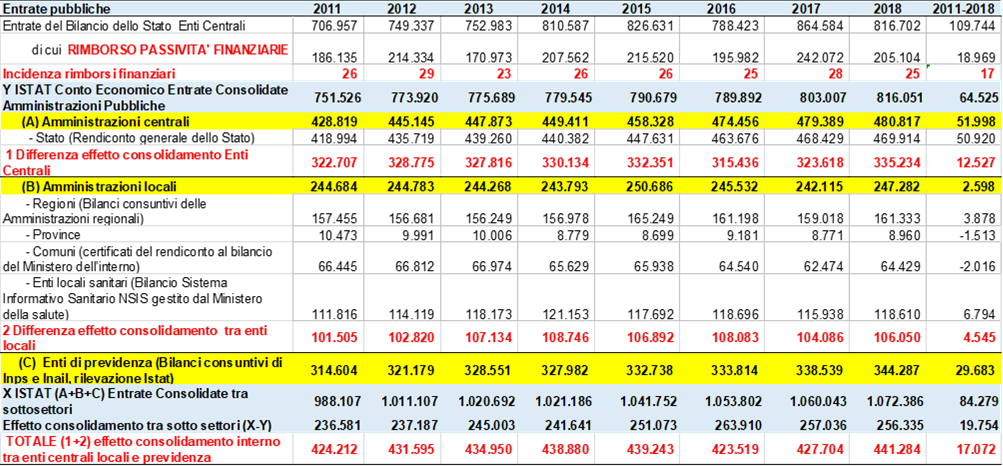

Nella Tavola 4 è evidenziato il raccordo delle entrate del bilancio dello stato con quelle del conto economico[5] consolidato[6] della PA elaborato[7] annualmente dall’Istat [8] suddivise tra amministrazioni centrali, locali e enti di previdenza, il valore complessivo della movimentazione interna di fondi ammonta a più di 400 miliardi di euro e varia a seconda dell’unità istituzionali settore e sotto settore analizzato. Le entrate pubbliche, consolidate tra sotto settori, per più di 1.000 miliardi di euro, si distribuiscono nel 2018 per 480 miliardi di euro tra amministrazioni centrali (in particolare il Ministero dell’Economia che ne cura la riscossione), per 247 miliardi di euro tra enti locali e 344 miliardi di euro tra enti di previdenza.

In sette anni le entrate sono aumentate di 110 miliardi di euro secondo il bilancio dello Stato, quelle delle amministrazioni pubbliche sono aumentate di 64 miliardi di euro (816 miliardi nel 2018 rispetto ai 751 prelevati nel 2011) e 19 miliardi sono stati i rimborsi per passività finanziarie. L’effetto consolidamento tra settori ha avuto un impatto di quasi 20 miliardi di euro.

Tavola 4 – Entrate consolidate e non consolidate delle amministrazioni pubbliche suddivise tra amministrazioni centrali, locali e enti di previdenza, anni 2011-2018 valori in milioni di euro Fonte: Elaborazioni su dati ISTAT

Fonte: Elaborazioni su dati ISTAT

Le entrate tributarie delle amministrazioni locali sono cresciute in 7 anni di 2,6 miliardi, le Regioni a Statuto Ordinario[10] hanno tra le entrate l’ IRAP (imposta regionale sulle attività produttive), l’addizionale regionale IRPEF, la tassa automobilistica regionale e gli atri tributi minori (accisa gas naturale, tributo speciale discariche dei rifiuti, tassa regionale per il diritto allo studio universitario, compartecipazione regionale all’IVA versata dai consumatori finali nel proprio territorio).

Le Regioni dei 161 miliardi di euro di entrate complessive, 112 miliardi sono vincolate al finanziamento della spesa sanitaria di provenienza dal MEF e ne registrano in uscita quasi 128 miliardi di euro quindi ne impegnano 16 miliardi in più per finanziare il resto della spesa regionale, mentre i Comuni dei 64 miliardi di euro di entrate proprie più della metà sono entrate tributarie di cui principalmente derivano da IMU, fondo perequativo dallo Stato, addizionale comunale IRPEF, TARI, etc.

Le entrate delle amministrazioni centrali misurano la quota più significativa pari al 57,6% rispetto a quella di competenza degli enti locali che ne gestiscono il 28,8%. L’indice di autonomia tributaria, che misura l’indipendenza finanziaria degli enti locali (Regione, Province/Città Metropolitane e Comuni) è del 28,8%.

Conclusioni

Nella legge di bilancio 2020 il Governo ha posto una notevole attenzione alla lotta all’evasione ma è stata sottovalutata invece la capacità di riscossione delle entrate finali dello Stato Italiano e l’efficienza del sistema fiscale con livelli ancora bassi e costosi di adempimento degli obblighi fiscali.

I residui attivi al 31 dicembre 2018 sono stati complessivamente 203.9 miliardi di euro[11] ma quelli riaccertati dal 2011 sono stati 810 miliardi di euro per maggiori o minori entrate e cumulativamente sono stati cancellati 523 miliardi di euro.

Forse portare l’attenzione al bilancio armonizzato anche per gli enti centrali, per completare l’armonizzazione contabile del comparto pubblico, con il superamento del principio della competenza giuridica a favore del principio della competenza a scadenza (competenza finanziaria potenziata), si potrebbe porre in maniera strutturale un freno all’inefficienza pubblica[12] e garantire anche un efficace monitoraggio delle entrate.

L’eccesso della spesa statale sulle entrate alimenta il deficit pubblico e non viene finanziato con emissione diretta di moneta, che nessuno dovrà restituire, ma come è noto con l’emissione di titoli di debito pubblico da pagare con interessi a qualche data futura.

Il deficit si incrementa anche per la scarsa riscossione delle entrate, sia di competenza che in conto residui, un macigno finanziario che tutti noi lasciamo in eredità alle future generazioni.

Oltre al principio di “pagare tutti per pagare meno” bisognerebbe aggiungere anche il principio “pagare tutti oggi per non far pagare un debito enorme in futuro ai nostri nipoti”. La cifra di 88 miliardi di euro di nuovi residui attivi per mancate entrate riscosse nel 2018, rispetto a quelle accertate, alimenta lo stock di residui che poi difficilmente vengono riscossi anzi vengono eliminati dalle scritture contabili con decreto ministeriale.

Monica Montella

Ricercatrice Istat, docente a contratto presso l’Università La Sapienza di Roma

Riferimenti bibliografici

Camera dei deputati “Il principio del pareggio di bilancio” Servizio Studi, 12 febbraio 2018

Corte dei Conti “La relazione sul rendiconto generale dello stato 2018” comunicata alle Presidenze della Camera dei deputati e del Senato della Repubblica italiana il 26 giugno 2019 (documento XIV, n. 2) volume I “I conti dello stato e le politiche di bilancio” TOMO I.

Corte dei Conti “Il sistema della riscossione dei tributi erariali al 2015” deliberazione 20 ottobre 2016, n. 11/2016/G.

Istat – “Conto consolidato delle Amministrazioni pubbliche” anni 2011-2017.

Eurostat (2013) – Regolamento UE n° 549/2013 del Parlamento Europeo e del Consiglio del 21 maggio 2013 relativo al sistema europeo di conti nazionali e regionali nell’Unione europea

Ministero dell’Economia e Finanza MEF – “Il bilancio dello Stato: dalle previsioni al rendiconto”, Banca dati amministrazioni pubbliche.

Ministero dell’Economia e Finanza MEF – Documento di Economia e finanza 2017 “Rapporto sullo stato di attuazione della riforma della contabilità e finanza pubblica”

Ministero dell’Economia e Finanza MEF “Rendiconto generale dell’amministrazione dello Stato per l’esercizio finanziario 2018 “ Relazione illustrativa,

Ministero dell’Economia e Finanza MEF regio decreto 827/1924

Note

1 Le entrate sono iscritte in bilancio al momento in cui sono accertate giuridicamente.

2 I residui attivi, vengono mantenuti in bilancio fino a quando non vengono riconosciuti di dubbia o difficile esazione in questo caso passano al patrimonio dello Stato e vengono iscritti nei registri contabili del demanio, che provvederà agli ultimi tentativi di riscossione (vedi anche l’art. 264 del regio decreto 827/1924 recante il regolamento per l’amministrazione del patrimonio e la contabilità generale dello Stato) ovvero se ritenuti assolutamente inesigibili vengono eliminati dalle scritture contabili con decreto ministeriale, al termine di un apposito procedimento amministrativo. Tali decreti sono registrati dalla Corte dei Conti (art. 265 del citato regio decreto 827/1924). La Corte dei Conti dall’analisi del sistema della riscossione dei tributi auspica “la riduzione della platea degli inadempienti (oltre 20 milioni di contribuenti), attivando tutti gli interventi legislativi e le misure amministrative in direzione di una crescita della tax compliance”.

3 Con il decreto legislativo 15 dicembre 1997 n.446.

4 Con il decreto legislativo 30 dicembre 1992, n. 504.

5 Nel conto economico consolidato della PA le amministrazioni pubbliche (S13) si articolano in tre livelli: amministrazione centrale (Stato S.1311A) e altri organi delle amministrazioni centrali (S.1311B), amministrazione locale e enti di previdenza e assistenza sociale Regioni (S.13131A1), Province (S.13131A2), Comuni (S.13131A3), Enti sanitari locali (S.13131B) e altri enti locali. Con il criterio della competenza economica infatti le operazioni sono registrate con riferimento al momento in cui si realizza il fatto economico e gestionale.

6“Il metodo del consolidamento non incide comunque sui saldi contabili” né sull’indebitamento netto (accreditamento netto), ottenibile quindi come somma degli indebitamenti netti (accreditamenti netti) dei sotto settori (SEC2010, Eurostat 2013).

7 La procedura di consolidamento presenta numerose difficoltà, soprattutto in presenza di operazioni avvenute in periodi diversi o con un valore diverso, o se l’operazione è classificata con prassi contabili differenti (SEC 20.161).

8 Eurostat (2013).

9 I dati delle tavole sono aggiornate in base ai dati disponibili diffusi dall’Istat, edizione novembre 2019.

10 Le fonti di finanziamento delle regioni a statuto ordinario sono individuabili nei tributi propri nelle compartecipazione al gettito dei tributi erariali riferibili al territorio dell’ente nelle entrate proprie (quelle derivanti da beni, attività economiche della regione e rendite patrimoniali) nei trasferimenti perequativi per i territori con minore capacità fiscale per abitante e, infine, entrate da indebitamento che sono però vincolate a spese di investimento (art. 119 della costituzione).

11 Vedi la tavola n°13 e 14 presente nell’allegato al rendiconto finanziario dello Stato 2018.

12 In quest’ultimi anni si sta ponendo enfasi sugli standard internazionali di contabilità pubblica: IPSAS ed EPSAS. E’ una occasione unica per armonizzare i sistemi contabili standardizzando (attraverso la federazione internazionale dei contabili IFAC) i sistemi di contabilità che sono basati sul principio della competenza economica. Eurostat ha istituito una Task Force per l’analisi degli IPSAS per adattarli al contesto europeo e a livello nazionale è presente un gruppo di lavoro presso il MEF che si sta occupando della predisposizione di linee guida operative per l’applicazione degli standard internazionali.