- Leggi interrogazione su controllo analogo inviata con PEC il 5 ottobre 2019

- Leggi la Deliberazione del 10 marzo n. 22/2021 PRSP della Corte dei Conti

- Leggi Esposto inviato con PEC il 31 agosto 2021

- Leggi articolo “la Corte dei Conti bacchetta il Comune di Roma”

- Leggi articolo “Sindaca sono stati troppi 5 anni per aprire gli occhi”

- Leggi l’articolo

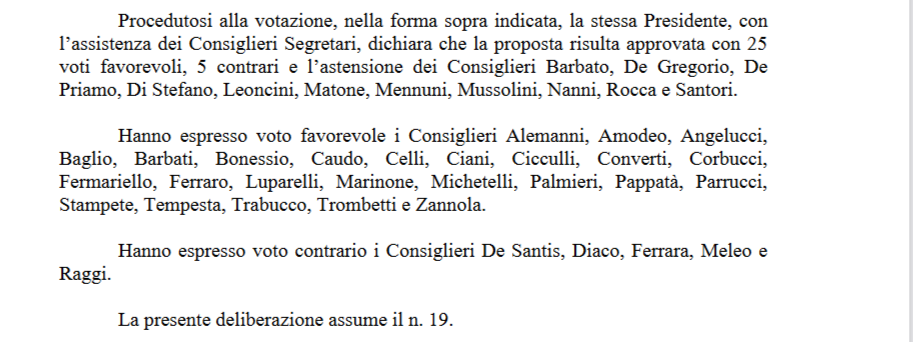

L’Assemblea Capitolina il 5 aprile 2022 ha approvato la delibera che modifica il Regolamento sulla governance delle Società degli organismi partecipati e sul controllo analogo.

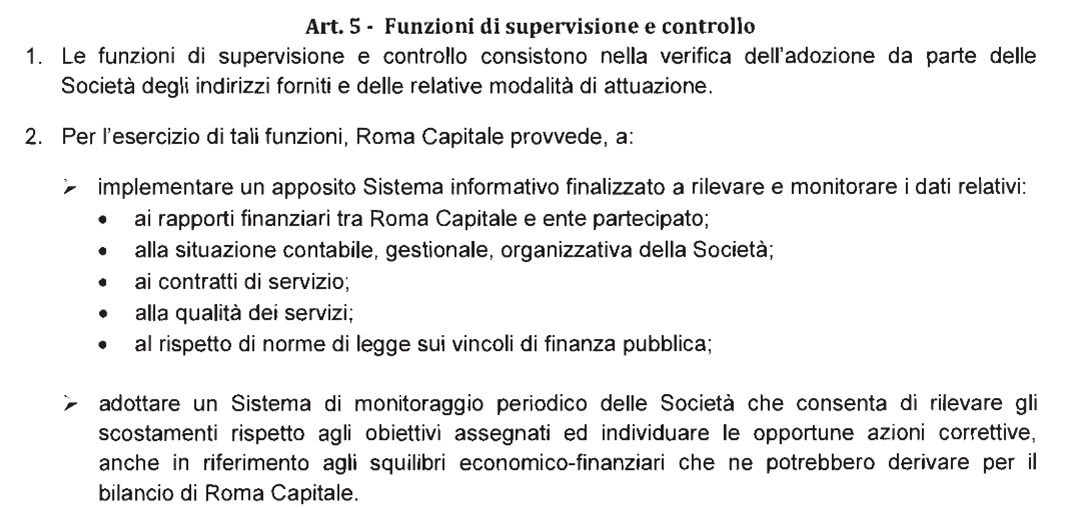

La Vice Sindaca Scozzese (leggi i compiti) in aula ha giustificato l’atto come richiesto dalla Corte dei Conti (ascoltate cosa succede a partire dal minuto 1.27.50). È stato di fatto modificata la delibera n. 27 del 22 marzo 2018 all’interno del quale era presente l’articolo 5 dove erano previste funzioni di supervisione e controllo sugli indirizzi forniti e le relative modalità di attuazione.

{kind=link}

Il 5 ottobre 2019 fu sollecitata con una interrogazione la Giunta Raggi e gli uffici capitolini ad esplicitare come era effettivamente organizzato il sistema informativo finalizzato a rilevare i rapporti finanziari tra l’ente proprietario e la società, la situazione contabile, gestionale e organizzativa della società, i contratti di servizio, la qualità dei servizi, il rispetto delle norme di legge sui vincoli di finanza pubblica.

Ma nessuna risposta fu data nel 2019 su come fosse stato correttamente implementato il controllo analogo sulle partecipate, di certo se ci fosse stato un serio controllo sulle società in house si avrebbe probabilmente scongiurato l’inefficienza dei servizi offerti dalle partecipate romane (in particolare AMA e ATAC) ai cittadini.

In Campidoglio non c’è stata una vera e propria discussione ma soltanto l’intervento del consigliere di Forza Italia; da cittadina posso constatare che è stato veramente imbarazzante rilevare il silenzio dell’aula Giulio Cesare su un atto così importante proprio in un’ottica di accountability che il Consiglio può esercitare sulle proprie partecipate. Il consigliere di Forza Italia chiede alla vice Sindaco Scozzese se ci sono stati esposti contro la vecchia Giunta Raggi su questo omesso controllo delle partecipate.

Ma anche su questo si rileva il silenzio assoluto in aula…

Nulla è stato detto sull’implementazione del sistema informativo SIMOP (Sistema informativo monitoraggio delle Partecipate) contenente le risultanze contabili dei residui attivi e passivi e l’ammontare dei crediti e debiti comunicati dagli enti/organismi/società che si è tanto discusso nella precedente consiliatura.

Bisogna ricordare che a Roma è stato effettuato il passaggio dal sistema contabile SAP al sistema JRoma e l’ attività di riconciliazione utilizza i dati presenti sulla piattaforma SIMOP che non risulta collegata con gli archivi contabili in uso per la gestione del sistema JRoma con il rischio di possibili disallineamenti considerato il notevole numero delle posizioni contabili interessate (leggi il post).

Dalle operazioni di riconciliazione debiti con crediti si è rilevata la sussistenza di un disallineamento tra le fatture “chiuse” nella contabilità di AMA e quelle di Roma Capitale, e ciò ha comportato che la società ha dichiarato di vantare crediti verso l’Amministrazione che alla medesima risultano già pagati e viceversa. Inoltre, è emerso che a fronte di alcune anticipazioni di cassa fatte da Roma Capitale ad AMA, nel corso degli anni, la società ha provveduto a compensare fatture diverse da quelle compensate dalla struttura competente (leggi il post).

{kind=link}

La Corte dei Conti nella deliberazione del 10 marzo n. 22/2021 sottolineava l’importanza per Roma Capitale, tenuto conto della vasta gamma di partecipazioni possedute e delle criticità riscontrate nella loro gestione, un modello di governance tale da garantire flussi informativi costanti tra l’ente e le partecipate, con la disponibilità di un sistema informativo che sia in linea con le previsioni legislative in parola e consenta anche la scomposizione dei rapporti nelle loro componenti elementari (causali dei flussi finanziari, economici e patrimoniali).

Il Dipartimento partecipate nel 2020 nella relazione inviata alla Corte dei Conti premette che l’amministrazione capitolina ha avviato un “nuovo sistema informativo per il monitoraggio degli organismi partecipati” (SIMOP PLUS); che per le attività di riconciliazione utilizza i dati presenti sulla Piattaforma SIMOP che a quei tempi non risultavano collegati con gli archivi contabili in uso per la gestione del sistema JRoma con il rischio di possibili disallineamenti per effetto del notevole numero delle posizioni contabili interessate. Ma di tutto questo non se ne parla nelle sedi competenti.

Infatti in Commissione Bilancio il 16/03/2022 (ascolta la videoconferenza) è stato quasi imbarazzante per la stessa presidente prendere atto del silenzio dei consiglieri che non hanno fatto domande o chiesto approfondimenti (nessuno ha letto la delibera della Corte dei Conti o il nuovo regolamento?) proprio in una sessione dedicata a sviscerare le varie criticità emerse in questi anni sull’omesso controllo analogo da parte di Roma Capitale e le conseguenze che ne sono derivate.

Eppure di cose da dire ce ne stavano? La solita giustificazione è quella che non sono in grado di capire perché il tema è troppo tecnico. Sono invece scuse per non rispondere del proprio operato.

Logico che per chi governa un ente complesso come quello romano ben venga che nessuno ne parla del controllo analogo …..per non parlare dell’assenza totale dei giornalisti che non hanno scritto una parola in cosa cambia il controllo con il nuovo regolamento e tutto finisce come sempre nel dimenticatoio.

Ma io come sempre non ci sto!

E cerchiamo di capire insieme cosa è cambiato nella nuova delibera.

Tra le premesse per fortuna è riportata la norma del Testo Unico delle leggi sull’Ordinamento degli Enti Locali, l’articolo è il 147 e in particolare si sottolinea l’autonomia organizzativa dell’ente di un idoneo sistema informativo finalizzato a rilevare i rapporti finanziari tra l’Ente proprietario e la società al fine di disciplinare il Sistema dei Controlli Interni secondo il principio della distinzione tra funzioni di indirizzo e compiti di gestione (il Sindaco trasmette annualmente alla Sezione regionale di controllo della Corte dei Conti un referto sul Sistema dei Controlli Interni). La prima Deliberazione dell’Assemblea Capitolina n. 12 è del 19 marzo 2013, dove è stato adottato il “Regolamento del Sistema dei Controlli Interni.

A livello nazionale l’art. 2 lett. c) del predetto D.Lgs. n. 175/2016, ha fornito – tra l’altro – la definizione di controllo analogo come “la situazione in cui l’Amministrazione esercita su una società un controllo analogo a quello esercitato sui propri servizi, esercitando un’influenza determinante sia sugli obiettivi strategici che sulle decisioni significative della società controllata. Tale controllo può anche essere esercitato da una persona giuridica diversa, a sua volta controllata allo stesso modo dall’Amministrazione partecipante”.

Dal 6 maggio del 2016 (poi modificato il 12 novembre 2019) il Sistema dei Controlli Interni a Roma è stato disciplinato da un apposito regolamento, dove all’art. 2 comma 2 lettera i) si intende per integrazione delle forme di controllo la costituzione di un sistema omogeneo di dati ed informazioni utilizzabili in maniera condivisa in relazione alle finalità da realizzare. Per il controllo sugli enti e organismi strumentali e le società partecipate non quotate si definisce da parte dell’ente locale uno specifico regolamento proprio per declinare l’art. 147 quater;

all’art. 12, prevede che Roma Capitale si avvale di un sistema informativo per l’accesso al sistema integrato dei controlli interni, per gestire e produrre “tempestivamente” le molteplici informazioni (anche in forma di reportistica), per le valutazioni di competenza degli organi politici e gestionali.

Tre volte l’anno si dovrebbe riunire il comitato di verifica (composto dal Direttore Generale, Segretario Generale, Ragioniere Generale, dirigente del Dipartimento Risorse Umane, dal responsabile della prevenzione della corruzione, e qualora individuato dal dirigente preposto al coordinamento dei controlli interni) che riferisce agli organi di Governo sul sistema dei controlli interni.

A fine consiliatura la Giunta Raggi, sempre “spacciandola” come richiesta fatta dalla Corte dei Conti, ha proposto la revisione, contenuta nella Decisione di Giunta Capitolina n. 18 del 26 febbraio 2021, del regolamento sul controllo analogo e nella delibera che non è stata, poi, formalmente approvata dall’Assemblea Capitolina scompare l’implementazione di un apposito Sistema informativo per il monitoraggio dei rapporti finanziari per la situazione contabile, gestionale, organizzativa della Società e viene introdotto invece il termine generico “flusso informativo”.

Con il nuovo regolamento la nuova amministrazione, a guida PD, ha invece eliminato completamente l’articolo 5 – che si occupava proprio di regolamentare le funzioni di supervisione e controllo in cui era previsto il sistema informativo di monitoraggio dei rapporti finanziari.

La Giunta Raggi aveva tentato di trasformare il sistema informativo in un flusso di dati, ma la Giunta Gualtieri ha fatto molto di più, ha completamente eliminato l’articolo.

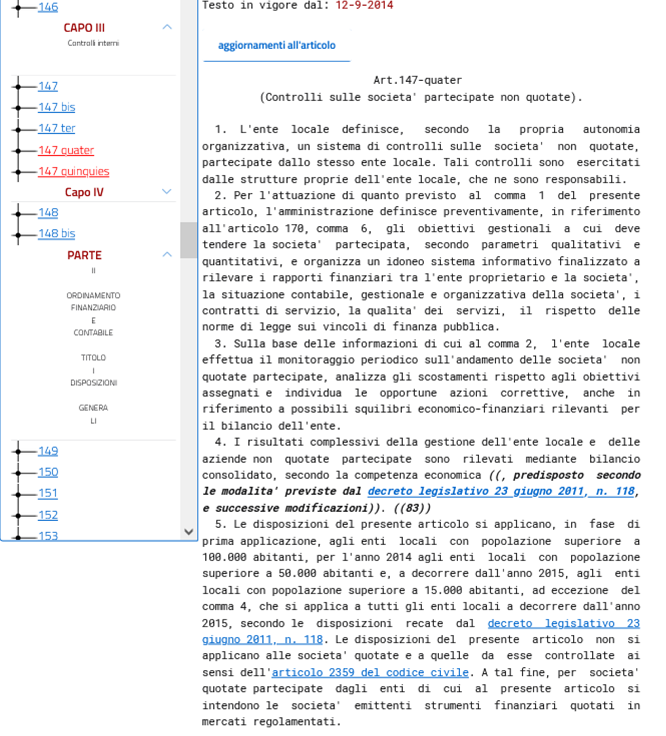

Eppure la legge è chiara all’articolo 147-quater del TUEL (Testo in vigore dal: 12-9-2014) prevede che l’ente locale organizza un idoneo sistema informativo finalizzato a rilevare i rapporti finanziari tra l’ente proprietario e la società, la situazione contabile, gestionale e organizzativa della società, i contratti di servizio, la qualità dei servizi, il rispetto delle norme di legge sui vincoli di finanza pubblica”.

{kind=link}

Il sistema informativo consente uno specifico controllo da parte di Roma Capitale sulle proprie società partecipate non quotate, attraverso una modalità di controllo tale da consentire:

- lo svolgimento del monitoraggio periodico sull’andamento delle suddette società;

- la verifica della situazione contabile, gestionale e organizzativa della società;

- la riconciliazione delle partite debitorie/creditorie tra Roma Capitale e gli organismi partecipati;

- i contratti di servizio con la verifica degli standard qualitativi e quantitativi determinate da Roma Capitale, inoltre è possibile la verifica e la riconciliazione tra i dati contabili e l’importo previsto annualmente dal contratto di servizio;

- il rispetto delle norme di legge sui vincoli di finanza pubblica”.

Tale sistema viene reputato uno “strumento standardizzato attraverso cui l’Amministrazione Capitolina potrà effettuare:

- il monitoraggio periodico sull’andamento della gestione delle partecipate;

- l’analisi degli scostamenti rispetto agli obiettivi assegnati;

- la riconciliazione delle partite debitorie/creditorie ai fini dell’asseverazione ai sensi art.11 comma 6 lettera j (d.lgs. 118/2011) e per la predisposizione del bilancio consolidato”.

In pratica è dal 2014 che Roma Capitale avrebbe dovuto implementare questo “SISTEMA INFORMATIVO” finalizzato a monitorare i dati relativi ai rapporti finanziari tra Roma e l’ente partecipato e invece soltanto nel 2020 si parla da parte del direttore partecipate della piattaforma SIMOP.

Roma Capitale avrebbe INOLTRE dovuto adottare un sistema di monitoraggio periodico delle società per rilevare gli scostamenti rispetto agli obiettivi assegnati ed individuare le opportune azioni correttive anche in riferimento agli SQUILIBRI ECONOMICO-FINANZIARI che ne potevano derivare per il bilancio capitolino.

La Corte dei Conti nel 2021 ha sottolineato l’inadeguatezza del sistema informativo finalizzato a rilevare i rapporti finanziari tra l’Ente e gli Organismi partecipati che rende, di fatto, non ancora realizzabile una ricostruzione dei relativi rapporti di debito/credito. Il 3 giugno 2021 la Corte dei Conti ha pubblicato il Rapporto sulla gestione delle partecipazioni societarie del Comune di Roma, approvato con delibera n. 47/2021/GEST dove si legge che la regolamentazione del controllo analogo, .., è apparsa inefficace oltre che irrazionale, nella misura in cui intesta ad un numero eccessivo di soggetti l’esercizio “integrato” dei poteri di controllo analogo“.

Arrivano #Gualtieri/Scozzese e cosa succede? Si direbbe “al peggio non c’è mai fine”!

La Giunta Capitolina, con Deliberazione n. 306 del 2 dicembre 2021, su proposta del

Direttore Generale, ha approvato il nuovo assetto della Macrostruttura di Roma

Capitale, ed è stata istituita, nell’ambito del Dipartimento Partecipate, una specifica Direzione preposta all’esercizio del Controllo Analogo. Dopo la revisione della macrostruttura capitolina è seguita l’ordinanza del Sindaco che conferisce l’incarico dirigenziale alla dottoressa Castriglianò direttore dell’esercizio del controllo analogo la stessa persona che nel 2018 aveva chiesto chiarimenti in merito al progetto di bilancio d’esercizio 2017 di AMA S.p.A.

Ma quali strumenti di controllo vengono forniti alla nuova direzione preposta?

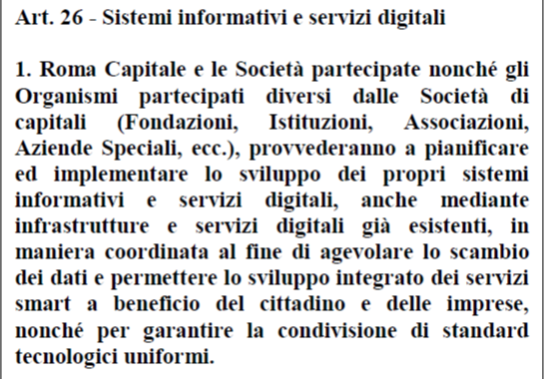

Il nuovo regolamento all’art. 26 dice che Roma Capitale e le Società partecipate nonché gli Organismi partecipati diversi dalle Società di capitali (Fondazioni, Istituzioni, Associazioni, Aziende Speciali, ecc.), provvederanno a pianificare e implementare lo sviluppo dei propri sistemi informativi e servizi digitali, anche mediante infrastrutture e servizi digitali già esistenti, in maniera coordinata al fine di agevolare lo scambio dei dati e permettere lo sviluppo integrato dei servizi smart a beneficio del cittadino e delle imprese, nonché per garantire la condivisione di standard tecnologici uniformi. E come si collega l’art. 26 con il controllo delle partite finanziarie tra Roma e le partecipate?

{kind=link}

Scompare completamente con il #PD (ma non ne sono meravigliata) l’implementazione di un apposito Sistema informativo per il monitoraggio dei rapporti finanziari per la situazione contabile, gestionale, organizzativa della Società; ma in compenso è stato introdotto lo scambio di dati finalizzato per i servizi smart a beneficio del cittadino e delle imprese.

In pratica più dati per il business meno dati per il controllo analogo sui rapporti finanziari per la ricostruzione dei relativi rapporti di debito/credito!

Eppure preme sottolineare che la Corte dei Conti con la citata Deliberazione n. 22/2021 PRSP del 10 marzo 2021 ha chiesto esplicitamente all’amministrazione capitolina di verificare in sede di Rendiconto 2020 la tempestiva definizione di un sistema informativo in grado di rilevare i rapporti finanziari, economici e patrimoniali tra l’Ente e le sue società partecipate, secondo quanto stabilito dall’art. 147-quater, commi 1 e 2, del TUEL.

Ma come sempre la Corte dei Conti è inascoltata!

Adesso la Giunta #Gualtieri dovrebbe subito deliberare le “Modalità organizzative dell’esercizio delle funzioni di controllo analogo”. Si potrà verificare nei dettagli come svolgerà la Giunta Capitolina a guida PD questo importante compito di controllo e monitoraggio delle partecipate.

Speriamo che provveda la vicesindaca di Roma e assessore al bilancio a rimediare con le modalità organizzative del controllo (se non altro perché ha lavorato nell’ufficio legislativo del Gabinetto del presidente della Corte dei Conti) visto che in Aula Giulio Cesare è stata sempre lei la ‘super tecnica’ a presentare ai consiglieri la proposta di delibera del regolamento sul controllo analogo. Logico che dell’articolo 5 scomparso nessun riferimento.

Magari nel frattempo si ravvede!

Non sarebbe male se fosse anche individuato nel comitato di verifica il dirigente preposto al coordinamento dei controlli interni.

Mi ha meravigliato molto il voto contrario del M5S sulla delibera senza aver indicato una espressa motivazione oggettiva poiché né in commissione bilancio né in aula hanno fatto interventi volti a giustificare la loro contrarietà alla proposta sul controllo analogo.

{kind=link}

Cercasi opposizione a Roma Capitale!