Leggi la relazione

Leggi Interrogazione su domiciliazione della TARI Risposta uffici

Leggi proposta di delibera su riscossione TARI bocciata

Leggi analisi entrate di Roma Capitale

Leggi Interrogazione su Occupazione Suolo Pubblico

Leggi Interrogazione su Passi Carrabili Risposta uffici

Leggi interrogazione su controllo analogo inviata con PEC il 5 ottobre 2019

Leggi Gestione Commissariale leggi proposta delibera LEGGI PARERE

Leggi Debito straordinario Roma prima relazione seconda relazione terza relazione

Leggi la proposta su valorizzazione patrimonio e riscossione entrate bocciata

Leggi la proposta su piano di sviluppo resiliente e sostenibile per Roma Capitale

Leggi analisi Rendiconto 2017

Leggi analisi Rendiconto 2018

———————————————————————————————————————–

La Corte dei conti – Sezione regionale di controllo per il Lazio ACCERTA la presenza di profili di criticità, con riferimento alla sana gestione finanziaria dell’Ente Roma.

Con la Deliberazione n. 22/2021 PRSP del 10 marzo 2021 bacchetta Roma e richiede all’amministrazione di verificare in sede di Rendiconto 2020:

- la corretta quantificazione del Fondo crediti dubbia esigibilità in conformità ai principi contabili, da applicare sempre all’insegna del principio di prudenza, soprattutto con riguardo ai crediti vantati nei confronti dei propri organismi partecipati;

- la corretta quantificazione delle altre quote da accantonare o vincolare nel rendiconto di gestione, con particolare riguardo agli accantonamenti riservati a fronteggiare le diverse passività potenziali e i debiti fuori bilancio, secondo quanto meglio descritto e specificato in parte motiva;

- monitorare costantemente la congruità degli accantonamenti effettuati a copertura dei rischi di contenzioso, onde evitare la formazione di oneri aggiuntivi per spese legali e interessi e ponderando, in via prudenziale, i rischi e le incertezze connessi agli andamenti operativi della gestione;

- proseguire nelle azioni intraprese per consentire l’approvazione del bilancio di esercizio dei propri organismi partecipati nel rispetto dei termini di legge anche al fine di addivenire, in sede di rendiconto 2020, ad un’attendibile determinazione del Fondo perdite partecipate ai sensi dell’art. 21 TUSP, monitorando costantemente le possibili ricadute sugli equilibri di bilancio degli andamenti gestionali delle proprie partecipate;

- proseguire nelle misure avviate al fine della tempestiva definizione di un sistema informativo in grado di rilevare i rapporti finanziari, economici e patrimoniali tra l’Ente e le sue società partecipate, secondo quanto stabilito dall’art. 147-quater, commi 1 e 2, del TUEL;

- verificare la rispondenza della propria azione amministrativa alla disciplina in tema di procedura di riconoscimento e pagamento dei debiti fuori bilancio di cui agli artt. 193 e 194 TUEL, assumendo iniziative idonee al tempestivo riconoscimento degli stessi da parte dell’Assemblea Capitolina;

- provvedere ad una complessiva rivalutazione della concreta efficienza ed effettività del sistema dei controlli interni e, in particolare, del controllo attualmente approntato nei confronti dei propri organismi partecipati, implementando le misure intraprese in tema di c.d. controllo analogo sulle società.

1. Equilibri di competenza, andamenti della gestione e risultato di amministrazione

Roma ha conseguito, dall’1/1/2015 al 31/12/2019, un miglioramento effettivo del disavanzo di amministrazione ma è stata, tuttavia, osservata una rilevante divergenza tra il risultato di amministrazione formale (pari, al 31/12/2019 a euro 6.275.376.690,49) e quello effettivamente disponibile per l’incidenza, in particolare, di accantonamenti a fini prudenziali per euro 5.099.058.285,11.

CINQUE MILIARDI DI EURO DI ACCANTONAMENTI A FINI PRUDENZIALI

La Corte dei Conti vuole vederci chiaro sulla composizione del risultato di amministrazione di Roma al 31/12/2019 al fine di verificare se il dato rendicontato assicurasse una piena ricognizione di tutte le possibili esigenze di accantonamenti a fini prudenziali e una congrua copertura alle relative passività potenziali: di qui la necessità di apposita analisi sulle modalità di determinazione degli accantonamenti a titolo di Fondo Perdite Società Partecipate (nel più ampio contesto dei rapporti finanziari con gli organismi partecipati dall’Ente), Fondo rischi contenzioso e Altri accantonamenti prudenziali.

- Fondo perdite società partecipate e rapporti finanziari con gli organismi partecipati

a) Fondo perdite società partecipate e criticità nell’approvazione dei bilanci degli organismi partecipati

L’approvazione del bilancio di esercizio rappresenta un adempimento fondamentale nella vita societaria al fine di cristallizzare l’esito della gestione, consentendo, in caso di andamenti negativi e squilibri, di intervenire con specifiche misure di adeguamento del capitale sociale e risanamento.

L’art. 147-quater del TUEL ha imposto agli enti locali di definire un sistema di controlli sulle società partecipate sotto la diretta responsabilità delle proprie strutture, prescrivendo, altresì, un monitoraggio periodico sull’andamento delle stesse (comma 3) e che i risultati complessivi della gestione dell’ente locale e delle aziende non quotate partecipate siano rilevati mediante bilancio consolidato.

Soltanto a partire dal 1 aprile 2020 il dipartimento partecipate ha rilevato la necessità e l’urgenza di recuperare le gestioni arretrate in tempi contingentati” tra cui l’approvazione dei bilanci dell’Azienda Speciale Comunale Centrale del Latte in liquidazione, dell’Azienda Speciale Farmasociosanitaria Capitolina Farmacap, dell’Azienda Speciale Palaexpo, della Fondazione Roma Solidale Onlus e della Società Roma Metropolitane Srl in liquidazione.

La mancata definizione degli esiti stessi della gestione, con l’approvazione del bilancio nei suoi diversi elementi economico-patrimoniali delle partecipate di Roma, comporta i ritardi nell’emersione delle situazioni di squilibrio, inficiando la necessaria gradualità che deve accompagnare il percorso di risanamento di un’azienda con il rischio di acuire le situazioni di criticità finanziaria.

SOLUZIONE si è “ritenuto opportuno costituire un Gruppo di lavoro interdisciplinare…incaricato di svolgere le attività connesse al recupero di tutte le gestioni arretrate.

DOPO 5 anni la Giunta Capitolina ha partorito un GRUPPO DI LAVORO.

La Corte dei Conti bacchetta Roma Capitale sostenendo che l’inadempienza della quasi totalità delle società partecipate al rispetto degli obblighi normativi in materia di approvazione dei bilanci si correla, difatti, al mancato compiuto esercizio da parte dell’Ente dei poteri di governance del sistema delle partecipate che si declina, anzitutto, sotto il profilo della vigilanza circa il rispetto della normativa vigente e sulla compiuta attuazione di altre norme vincolistiche di finanza pubblica: come, ad esempio, dell’obbligo di riduzione del 30% dei compensi degli amministratori in caso di risultato economico negativo conseguito nei tre esercizi precedenti e inficiando la determinazione degli accantonamenti a Fondo perdite partecipate.

b) I sistemi di rilevazione dei rapporti finanziari, economici e patrimoniali tra l’Ente e i suoi organismi partecipati

La Legge articolo 147-quater del TUEL prevede che l’ente locale organizza un idoneo sistema informativo finalizzato a rilevare i rapporti finanziari tra l’ente proprietario e la società, la situazione contabile, gestionale e organizzativa della società, i contratti di servizio, la qualità dei servizi, il rispetto delle norme di legge sui vincoli di finanza pubblica”.

Il sistema informativo consente uno specifico controllo da parte di Roma Capitale sulle proprie società partecipate non quotate, attraverso una modalità di controllo tale da consentire:

- Lo svolgimento del monitoraggio periodico sull’andamento delle suddette società;

- La verifica della situazione contabile, gestionale e organizzativa della società;

- la riconciliazione delle partite debitorie/creditorie tra Roma Capitale e gli organismi partecipati;

- I contratti di servizio con la verifica degli standard qualitativi e quantitativi determinate da Roma Capitale, inoltre è possibile la verifica e la riconciliazione tra i dati contabili e l’importo previsto annualmente dal contratto di servizio;

- Il rispetto delle norme di legge sui vincoli di finanza pubblica”.

Tale sistema viene reputato uno “strumento standardizzato attraverso cui l’Amministrazione Capitolina potrà effettuare:

- il monitoraggio periodico sull’andamento della gestione delle partecipate;

- l’analisi degli scostamenti rispetto agli obiettivi assegnati;

- la riconciliazione delle partite debitorie/creditorie ai fini dell’asseverazione ai sensi art.11 comma 6 lettera j (d.lgs. 118/2011) e per la predisposizione del bilancio consolidato”.

A decorrere dal 2012, vi è l’obbligo di allegare al Rendiconto un prospetto contenente la situazione dei debiti e crediti tra l’Ente e le società partecipate (art. 6, comma 4 del Decreto Legge n. 95/2012), secondo la disposizione del D.Lgs. n. 118/2011, in vigore dal 1° gennaio 2015, è stato ampliato il perimetro degli organismi soggetti alla “riconciliazione”, includendovi anche gli enti strumentali controllati o partecipati dell’Ente locale.

A Roma l’Organo di revisione attesta che il sistema informativo NON consente di rilevare i rapporti finanziari, economici e patrimoniali tra l’Ente e le sue società partecipate. Anche su questo punto soltanto nel corso del 2020 l’amministrazione capitolina ha avviato un “nuovo sistema informativo per il monitoraggio degli organismi partecipati” (SIMOP PLUS).

L’Organo di revisione, nella relazione sul Rendiconto 2019, evidenzia che «per l’annualità 2019 sono riportati i dati caricati sul Simop contenenti le risultanze contabili dei residui attivi e passivi e l’ammontare dei crediti e debiti comunicati dagli enti/organismi/società. Si evidenzia che per alcuni organismi partecipati non risulta caricato alcun dato. Inoltre per le situazioni per le quali, sulla base dei dati comunicati, non è stato possibile effettuare la conciliazione dei rapporti creditori e debitori tra l’Ente e gli organismi partecipati, in quanto le colonne “Differenza fra i Residui Passivi e totale posizioni” e/o “Differenza fra i Residui Attivi e totale posizioni” presentano un valore positivo, non sono state né evidenziate analiticamente eventuali discordanze né fornite le motivazioni».

Il sistema informativo deve consentire la rilevazione dei rapporti tra il socio e le sue partecipate negli aspetti finanziari, economici e patrimoniali: un deficit informativo in merito a tali aspetti assume “particolare consistenza con riguardo alla mancata riconciliazione dei rapporti creditori e debitori tra l’ente e le partecipate” e, inoltre, per quanto maggiormente rileva in questo caso, “l’assenza di informazioni aggiornate impedisce una valutazione di adeguatezza circa il Fondo per Perdite reiterate costituito ed assume rilievo con riguardo alla possibile esistenza di debiti fuori bilancio consistenti e non riconosciuti”.

La Corte dei Conti bacchetta Roma Capitale invitandola ad adottare ogni misura utile a consentire un effettivo controllo delle proprie società partecipate, con riferimento ai rapporti di natura finanziaria, economica e patrimoniale.

c) I rapporti di credito/debito con gli organismi partecipati

L’art. 11, comma 6, lettera j del decreto legislativo n. 118/2011 e s.m.i. stabilisce che la relazione sulla gestione allegata al rendiconto illustri gli esiti della verifica dei crediti e debiti reciproci con i propri enti strumentali e le società controllate e partecipate, specificando che apposita “informativa, asseverata dai rispettivi organi di revisione, evidenzia analiticamente eventuali discordanze e ne fornisce la motivazione; in tal caso l’ente assume senza indugio, e comunque non oltre il termine dell’esercizio finanziario in corso, i provvedimenti necessari ai fini della riconciliazione delle partite debitorie e creditorie”.

La Corte dei Conti bacchetta Roma Capitale per l’assenza dell’asseverazione della verifica dei crediti e debiti reciproci con i propri enti strumentali e le società controllate e partecipate”. La Ragioniere Generale in una relazione dichiara che tale attività di riconciliazione è stata condotta, inizialmente, a valere solamente sui dati disponibili del Consolidato 2018 come presenti sul sistema SIMOP.

A Roma come emerge dalla relazione del Ragioniere Generale risulta che “a decorrere dal primo trimestre 2020 è stata avviata e prosegue una serie di attività amministrativo contabili utili per una riconciliazione delle posizioni debitorie/creditorie inerenti il gruppo di Soggetti partecipati da Roma Capitale. Soltanto a partire dal mese di aprile 2020, è stato possibile avere anche la disponibilità dei dati inerenti l’esercizio 2019, come caricati in SIMOP da parte dei vari Soggetti Partecipati, per come validati da parte delle competenti Strutture/Direzioni Capitoline.

Bisogna ricordare che a Roma è stato effettuato il passaggio dal sistema contabile SAP al sistema JRoma e l’ attività di riconciliazione utilizza i dati presenti sulla piattaforma SIMOP che non risulta collegata con gli archivi contabili in uso per la gestione del sistema JRoma con il rischio di possibili disallineamenti considerato il notevole numero delle posizioni contabili interessate.

In relazione al sistema JRoma, ho evidenziato da subito (5 agosto 2019) che non riuscivo ad accedere ai dati come prima, che i file in excel estratti dal nuovo sistema JRoma hanno delle colonne vuote e un formato che non gli consente di elaborare i dati e non esiste un file scaricabile sulle entrate”. Ricordo che il 29 ottobre 2019 in commissione bilancio con odg “Nuovo sistema informatico contabile Jroma: criticità e disfunzione” sono emerse alcune criticità su questo nuovo sistema contabile come ad esempio la non integrazione con il sistema delle Determinazioni Dirigenziali e su quanto riportato nel parere dell’Oref sulla presenza di tabelle/prospetti elaborati al di fuori del sistema JRoma.

L’attività più complessa è, ed a tutt’oggi rimane, quella di ricondurre ad unità le differenze che si rilevano in particolare sull’archivio fatture, come presente sul dismesso sistema Ex-SAP, ed oggetto (con non poche problematiche) di ripresa dati sul nuovo sistema JRoma rispetto a quelli dichiarati dagli Organismi Partecipati su SIMOP, differenze e criticità riconciliative che presentano ed investono diversi aspetti stratificatisi nel tempo.

- In primo luogo una ridotta attendibilità dell’archivio fatture come presente sul dismesso sistema ExSAP. Attendibilità influenzata dal fatto che tale procedura non consentiva obbligatoriamente di associare all’ordinativo di pagamento la correlata fattura. Ne conseguiva quindi che molte fatture risultavano ancora aperte rispetto alle effettive posizioni creditorie reclamate dai vari Soggetti Partecipati.

- In secondo luogo una non completa e corretta associazione delle note di credito alle singole fatture di riferimento.

- In terzo luogo un avvio piuttosto recente (solo a partire dal 2013) del sistema informatico del caricamento contabile della fatturazione passiva sul sistema Ex-SAP con conseguente criticità nel caricamento manuale delle c.d. fatture cartacee ante 2013.

- Da ultimo IMPORTANTE PUNTO l’assenza di un collegamento strutturale del sistema contabile delle fatture ai singoli impegni di spesa nel processo di gestione finanziaria dell’intero ciclo passivo (Liquidazione – Ordinativo e Pagamento).

UN DISASTRO CONTABILE!

Roma dichiara che è in corso l’attività di ricostruire l’attendibilità dell’archivio fatture su JRoma sulla base della riconciliazione con le posizioni creditorie reclamate dai vari Soggetti Partecipati;

➢ contestuale chiusura (sia sul dismesso sistema Ex-Sap che sul nuovo JRoma) delle fatture vecchie con i relativi ordinativi di pagamento e/o note di credito corrispondenti;

➢ contestuale comunicazione in PCC dei dati come ricostruiti da portare in riduzione del relativo Stock di Debito 2018, 2019 e 2020;

➢ successiva comunicazione alle competenti Strutture/Direzioni Capitoline della obbligatoria necessità di associare le “vecchie fatture” ancora aperte su JRoma e reclamate dai vari Soggetti Partecipati agli Impegni di spesa corrispondenti qualora presenti nel sistema contabile.

La Corte dei Conti bacchetta Roma rilevando la sostanziale inattuazione, da parte dell’Amministrazione Capitolina, degli obblighi di verifica e riconciliazione delle posizioni di debito/credito con i propri organismi partecipati, “codificata”, per la prima volta, dal decreto-legge n. 95/2012, ascrivibile, anche in questo caso, a carenze, ritardi e disfunzioni nell’organizzazione delle relative attività di ordine amministrativo-contabile. Detto obbligo risponde ad una prassi di buona amministrazione e al principio di veridicità dei bilanci dell’ente locale e della partecipata (cfr. sentenza Corte costituzionale n. 239/2012), ponendosi a presidio della stessa attendibilità delle scritture contabili ai fini di una corretta programmazione delle entrate e della spesa pubblica. Il risultato di amministrazione del socio pubblico, infatti, si compone tra l’altro di residui attivi e passivi e parte di questi interessano i rapporti tra socio pubblico e società dallo stesso partecipate, per i quali occorre procedere a periodiche attività di allineamento contabile, potendosi, altrimenti, formare partite finanziarie incerte, idonee a menomare i richiamati principi di attendibilità e veridicità e, in ultima analisi, gli equilibri stessi del bilancio pubblico.

Tale attività appare vieppiù necessitata in relazione ai rapporti con AMA S.p.A.: nel Piano di risanamento che “il Socio, al fine di accelerare il percorso di riconciliazione delle partite debitorie e creditorie di AMA nei confronti della Controllante, ha istituito un tavolo permanente in seno alla Direzione Generale di Roma Capitale e con la collaborazione della Ragioneria Generale. La riconciliazione si è perfezionata attraverso numerosi scambi di missive e sulla base di alcuni incontri con i rappresentanti di Roma Capitale. Alla luce delle attività di riconciliazione poste in essere tra le parti, AMA ha ritenuto prudente la costituzione di un complessivo fondo svalutazione crediti pari a euro 115 milioni (di cui euro 50,9 milioni riferito alla gestione ordinaria ed euro 64,1 milioni riferito alla gestione commissariale). Il complesso di cause ha reso necessaria una puntuale e accurata attività di “due diligence” che ha fatto emergere, tra le altre cose, la necessità di risolvere le partite creditorie con Roma Capitale nel suo complesso ed in particolare quelle relative ai cosiddetti:

- crediti “non risposti” o “non riscontrati”;

- mancati pagamenti per partite creditorie già “liquidate” (si intendono le partite con benestare al pagamento da parte del Dipartimento ordinante, per cui la Tesoreria non ha ancora provveduto al bonifico);

- crediti privi di determinazione dirigenziale e per i quali è necessario attivare la procedura del debito fuori bilancio. Detta attività è iniziata da parte di Roma Capitale con la mancata approvazione dei primi tre progetti di bilancio fra aprile 2018 e settembre 2019 e da parte dell’attuale organo amministrativo di AMA tra ottobre e dicembre 2019, in relazione alla riconciliazione delle partite creditorie con Roma Capitale, e proseguita, da aprile 2020 sulle medesime partite, e su:

- modalità di iscrizione in bilancio della Ta.Ri.

- valutazione del valore delle quote del Fondo Immobiliare Sviluppo proprietario dell’immobile denominato Centro Carni e esigibilità residua dei crediti Ta.Ri. (ex TIA anni 2003-2009) ai sensi del L. 147/2013 come modificato dal D.L. 78/2015”.

d) I rapporti di credito/debito con AMA S.p.A. e la determinazione del Fondo crediti dubbia esigibilità per i crediti vantati verso AMA S.p.A. e ATAC S.p.A.

Sebbene l’art. 13 del vigente Regolamento sul controllo analogo del 2019 stabilisca che: “Il Dipartimento Committente ed ogni altra Struttura Capitolina che abbia rapporti di natura finanziaria con le Società procedono alla riconciliazione delle posizioni creditorie e debitorie nei loro confronti, comunicandone gli esiti alla Ragioneria Generale ed al Dipartimento Partecipate”, gli esiti della presente istruttoria attestano, come osservato, l’attuale inadeguatezza del sistema informativo finalizzato a rilevare i rapporti finanziari tra l’Ente e gli Organismi partecipati che rende, di fatto, non ancora realizzabile una ricostruzione dei relativi rapporti di debito/credito. Risulta esigua la svalutazione dei crediti che Roma Capitale conserva nelle proprie scritture contabili a titolo di residuo attivo verso AMA S.p.A. per la gestione della tassa rifiuti con una percentuale di copertura pari al 57,9% nel 2019.

e) Il controllo analogo sulle società in house e l’esercizio delle prerogative del socio pubblico nei rapporti con gli organismi partecipati

L’istruttoria svolta dalla Corte dei Conti ha fatto emergere anche carenze strutturali sul piano della governance delle partecipazioni detenute dall’Ente e sull’effettivo esercizio, nel corso del tempo, delle prerogative del socio pubblico, con particolare riguardo al c.d. controllo analogo nei confronti delle società in house.

Con le delibere di G.C. n. 165/2005 e n. 396/2013 “l’Amministrazione Capitolina aveva adottato alcuni provvedimenti in tema di controllo degli organismi partecipati, senza tuttavia mai racchiudere la materia in un provvedimento organico”.

Con la deliberazione dell’Assemblea Capitolina n. 27 del 22/03/2018 che ha approvato il “Regolamento sull’esercizio del controllo analogo” e (DOPO UN ANNO LA GIUNTA) ha deliberato (n. 51 del 19/03/2019) le “Modalità organizzative dell’esercizio delle funzioni di controllo analogo” alla luce delle diverse competenze afferenti alle strutture in cui è articolata la macroorganizzazione di Roma Capitale, il regolamento “ha previsto che il controllo analogo sia esercitato in modo integrato:

- dal Gabinetto del Sindaco,

- dal Segretariato Generale,

- dalla Ragioneria Generale,

- dal Dipartimento Partecipate-Gruppo Roma Capitale,

- dal Dipartimento Razionalizzazione della Spesa,

- dal Dipartimento Organizzazione e Risorse Umane

- e dai Dipartimenti committenti che, ratione materiae, affidano il servizio e sono responsabili del relativo contratto di servizio, lasciando al Direttore Generale il compito di sovrintendere con poteri di indirizzo e verifica dei risultati conseguiti, ai processi operativi correlati allo svolgimento delle attività volte ad assicurare l’esercizio del controllo analogo.

A Roma sottolinea la Corte dei Conti il sistema approntato non risulta ancora in grado di realizzare in maniera efficiente l’auspicato rafforzamento del controllo analogo, circostanza, peraltro, riconosciuta dalla stessa Amministrazione nei riscontri istruttori forniti.

“Un controllo non meramente formale sulla società limitato alla nomina degli amministratori, ma sostanziale e strutturale e, quindi, con la definizione congiunta degli obiettivi gestionali da perseguire, con l’individuazione delle scelte gestionali strategiche da adottare, della quantità e qualità dei servizi da erogare, il tutto in regime di continuo monitoraggio sui risultati raggiunti e sugli equilibri di bilancio da rispettare” ciò anche “al fine di rendere legittimi gli affidamenti dei servizi da parte del socio unico altrimenti non attribuibili alla medesima società in house”.

A questo proposito, nella delibera n. 270 del 26 marzo 2019 adottata dall’A.N.AC. nei confronti del Comune sono state rilevate significative criticità nelle modalità di attuazione del controllo analogo da parte di Roma Capitale nell’ambito della gestione del servizio pubblico di trasporto locale affidato ad ATAC S.p.A.

ANAC dichiara che “sembrerebbe profilarsi un c.d. controllo analogo rispondente de iure a quanto previsto dalle vigenti disposizioni in materia”, dal punto di vista pratico “permangono tuttavia criticità circa l’attuazione de facto dello stesso”: ciò alla luce (nel caso di specie) della grave situazione di crisi finanziaria dell’Azienda e del costante abbassamento dei livelli standard di erogazione del servizio.

La nota del Direttore facente funzioni del Dipartimento Partecipate – Gruppo Roma Capitale prot. n. RL/1337 del 4/3/2021 dà ulteriormente conto dei provvedimenti in itinere al fine di ovviare alle diverse criticità del sistema di controllo analogo implementato da Roma Capitale, quali un’ulteriore modifica al vigente Regolamento sull’esercizio del controllo analogo, “sia per meglio definire e coordinare i contenuti dei diversi articoli, sia per operare il corretto allineamento fra quanto previsto in tema di società pubbliche e gli altri organismi partecipati”. Su questo punto ho chiesto una convocazione urgente di una commissione trasparenza poichè non sono convinta delle modifiche apportate al regolamento del controllo analogo contenute nella proposta di delibera. Nella nuova proposta:

{kind=link}

- scompare l’implementazione di un apposito Sistema informativo per il monitoraggio dei rapporti finanziari per la situazione contabile, gestionale, organizzativa della Società; -ai contratti di servizio; alla qualità dei servizi; -al rispetto di norme di legge sui vincoli di finanza pubblica; citando invece un generico flusso informativo sistema di monitoraggio periodico delle Società.

- Scompare la visita ispettiva nei confronti degli organi societari e/o direzionali del soggetto gestore.

- Scompare nel Piano Strategico Operativo (PSO) il raggiungimento degli obiettivi economici e finanziari presentati nel budget ma soltanto gli obiettivi assegnati.

- nelle politiche di gestione e remunerazione del personale, scompare la frase ” i conseguenti piani di assunzione e/o riduzione dei dipendenti e dei collaboratori, nel rispetto delle norme vigenti in materia di spesa del personale, delle novità legislative intervenute sul contenimento e riduzione della spesa in tema di assunzioni, e delle disposizioni assunte in materia dall’Amministrazione Capitolina”.

- Scompare il controllo sui Contratti che risponde all’esigenza di garantire l’erogazione di efficaci ed efficienti servizi in grado di soddisfare effettivamente bisogni e le aspettative della collettività.

- Scompare il parere del collegio sindacale dalle relazioni periodiche normate dall’art. 18.

- Scompare per le società controllate la relazione trimestrale sull’andamento dei servizi gestiti.

- Scompare per le Strutture Capitoline la possibilità di richiedere, in ogni momento, i documenti utili ai fini del monitoraggio (art. 20 comma 1).

- Scompare il monitoraggio costante delle posizioni creditorie debitorie e la segnalazione tempestiva ai competenti uffici della Ragioneria Generale situazioni di particolare criticità che possano influenzare negativamente gli equilibri economico-finanziari di Roma Capitale (art. 22 comma 1).

- Dall’art. 23 scompare la parola “approvazione” del bilancio di esercizio.

- Spostato da art 34 a art 19 bis l’anticorruzione e trasparenza da verificare la ratio

Il 19 marzo 2021 ho sollecitato la convocazione della commissione trasparenza chiesta a marzo 2021 per approfondire la ratio delle modifiche suggerite dagli uffici sul controllo analogo.

f) Il Piano di risanamento di AMA s.p.a.: i riflessi sul bilancio di Roma Capitale

L’Assemblea Capitolina con proposta n. 131 del 30/11/2020 approva una variazione al bilancio 2020-2022 di Roma Capitale dove si “prevede da parte di Roma Capitale, tra i vari interventi, anche un conferimento in denaro di 50 milioni di euro, da finanziare con risorse di parte corrente mediante utilizzo del suddetto accantonamento al Fondo passività potenziali”.

La Corte dei Conti richiamando la NORMA (art. 14, comma 5, del TUSP) che consente alle amministrazioni pubbliche, nei confronti delle società partecipate “che abbiano registrato, per tre esercizi consecutivi, perdite di esercizio ovvero che abbiano utilizzato riserve disponibili per il ripianamento di perdite anche infrannuali” di erogare trasferimenti straordinari “a fronte di convenzioni, contratti di servizio o di programma relativi allo svolgimento di servizi di pubblico interesse ovvero alla realizzazione di investimenti, purché le misure indicate siano contemplate in un piano di risanamento, approvato dall’Autorità di regolazione di settore ove esistente e comunicato alla Corte dei Conti con le modalità di cui all’articolo 5, che contempli il raggiungimento dell’equilibrio finanziario entro tre anni”.

Nel caso di AMA l’Autorità di regolazione di settore Arera avrebbe dovuto approvare il piano di risanamento di AMA e i consiglieri del M5S hanno approvato il 2 aprile 2021 una delibera del piano di risanamento di AMA senza rispettare quanto richiesto dalla Corte dei Conti. Follia pura!

Riguardo le criticità afferenti alla presentazione dei conti giudiziali da parte di AMA S.p.A., la Corte sottolinea e conclude che “…non risultano disponibili informazioni circa l’eventuale quantificazione delle somme ancora da traferire da parte di AMA S.p.A. a Roma Capitale”. Tale affermazione preoccupa la Sezione, che richiede all’Amministrazione non solo un monitoraggio più costante e attento della situazione, onde avere contezza effettiva delle somme che gli agenti contabili gestiscono, ma anche una valutazione su eventuali accantonamenti da effettuare, in chiave prudenziale, per crediti di dubbia e difficile esazione.

- Fondo rischi contenzioso

La Corte dei Conti ha richiesto una ricognizione del contenzioso passivo pendente al 31/12/2020 innanzi alle diverse Autorità giurisdizionali, con indicazione di numero di ruolo, Autorità adita è valore della controversia, comunicando, altresì, per quelle di valore “indeterminabile”, una stima dell’effettivo valore finanziario della controversia, con indicazione del criterio seguito per detta stima.

Un quadro complessivo (cfr. note Avvocatura Capitolina prot. n. RF/2020/113817 e n. RF/2020/119253) di oltre 112.174 cause passive pendenti a dicembre 2020 per giurisdizione (amministrativa, civile, penale e tributaria) di cui 32.548 introitate negli ultimi anni, con l’apertura mediamente, sempre nel corso degli ultimi anni, di oltre 9.000 nuovi fascicoli l’anno fra cause attive e passive.

La Corte richiede la necessità di raccordo tra i vari Uffici interessati se solo si ha riguardo al fatto che, secondo quanto emerge dalla documentazione trasmessa in sede istruttoria (cfr. note prot. RF/2019/112592 e RF/2020/113817) l’Avvocatura, titolare del centro di costo 0AV, provvede esclusivamente alla liquidazione delle spese di lite scaturenti dagli atti giudiziari di condanna dell’Amministrazione mentre la condanna in essi contenuta per “sorte” è esclusivamente imputabile alle singole Strutture interessate per materia, sia per quanto riguarda la previsione di un accantonamento per passività potenziale, sia per ciò che concerne l’effettivo pagamento.

A fronte della richiesta di una situazione aggiornata al 31/12/2020, nella relazione del Ragioniere Generale è stato comunicato che presso il Tesoriere Capitolino nel corso del triennio 2017/2019 sono state effettuati mediamente 4.750 pagamenti per procedure di pignoramento eseguite da terzi per un controvalore medio triennale di circa 42,8 milioni di euro.

La situazione relativa all’esercizio 2020, aggiornata al 10 dicembre 2020, fa registrare complessivamente 2.460 pignoramenti eseguiti in Tesoreria per un controvalore di euro 19.423.160,79 di cui euro 2.138.464,26 già oggetto di regolarizzazione totale e/o parziale da parte delle competenti strutture dipartimentali e/o municipali di Roma Capitale.

- “Altri fondi e accantonamenti” e debiti fuori bilancio

Sull’entità del contenzioso legale necessariamente incide il riconoscimento dei debiti fuori bilancio (di seguito anche DFB) a fronte del cui rischio è previsto, in particolare, un accantonamento negli “Altri fondi e accantonamenti”, tra le “altre passività potenziali”.

Secondo quanto chiarito in sede istruttoria (cfr. nota RE/2020/119863), per il 2018 e il 2019 risulta ampiamente sforato il parametro di deficitarietà n. 7 relativo all’importo dei DFB [Indicatore 13.2 (Debiti in corso di riconoscimento) + Indicatore 13.3 (Debiti riconosciuti e in corso di finanziamento)] maggiore dello 0,60%, in ragione del valore assunto, nel caso dell’Ente, nel 2019, del 3,9% secondo un calcolo valevole, nella sostanza, anche per il 2018 oltre alla mole dei DFB ancora da riconoscere al termine dell’esercizio nel cui alveo appaiono riconducibili situazioni debitorie ricognite.

La Corte dei Conti sottolinea che non risulta ancora completata la procedura di riconoscimento dei DFB da parte dell’Assemblea Capitolina: al riguardo evidenzia i DFB ancora da riconoscere:

- al 31/12/2017 DFB ancora da riconoscere per euro 199.565.735

- al 31/12/2018 DFB ancora da riconoscere per euro 172.213.193

- alla scadenza dell’esercizio 2019 DFB da riconoscere per euro 197.852.998,01 di cui, euro 23.913.356,07 riconosciuti nel periodo intercorrente tra il 1° gennaio 2020 e la data di redazione della relazione dell’Organo di revisione al rendiconto 2019 ed euro 173.939,641,94 ancora in attesa di riconoscimento dopo la redazione della stessa relazione.

La Corte dei Conti sottolinea che “ai fini di una corretta gestione finanziaria, l’emersione di un debito non previsto nel bilancio di previsione deve essere portato tempestivamente al Consiglio dell’Ente per l’adozione dei necessari provvedimenti quali la valutazione della riconoscibilità, ai sensi dell’art. 194, comma 1 del Tuel ed il reperimento delle necessarie coperture secondo quanto previsto dall’art. 193 comma 3 e 194 commi 2 e 3 del medesimo testo unico” (cfr. deliberazione n. 21/SEZAUT/2018/QMIG punto 1 del principio di diritto) e che “Il pagamento di un debito fuori bilancio riveniente da una sentenza esecutiva deve, sempre, essere preceduto dall’approvazione da parte del Consiglio dell’ente della relativa deliberazione di riconoscimento” (cfr. deliberazione n. 27/SEZAUT/2019/QMIG).

- Gestione dei residui, servizi c/terzi, riscossione delle entrate, recupero evasione tributaria e gestione degli agenti contabili.

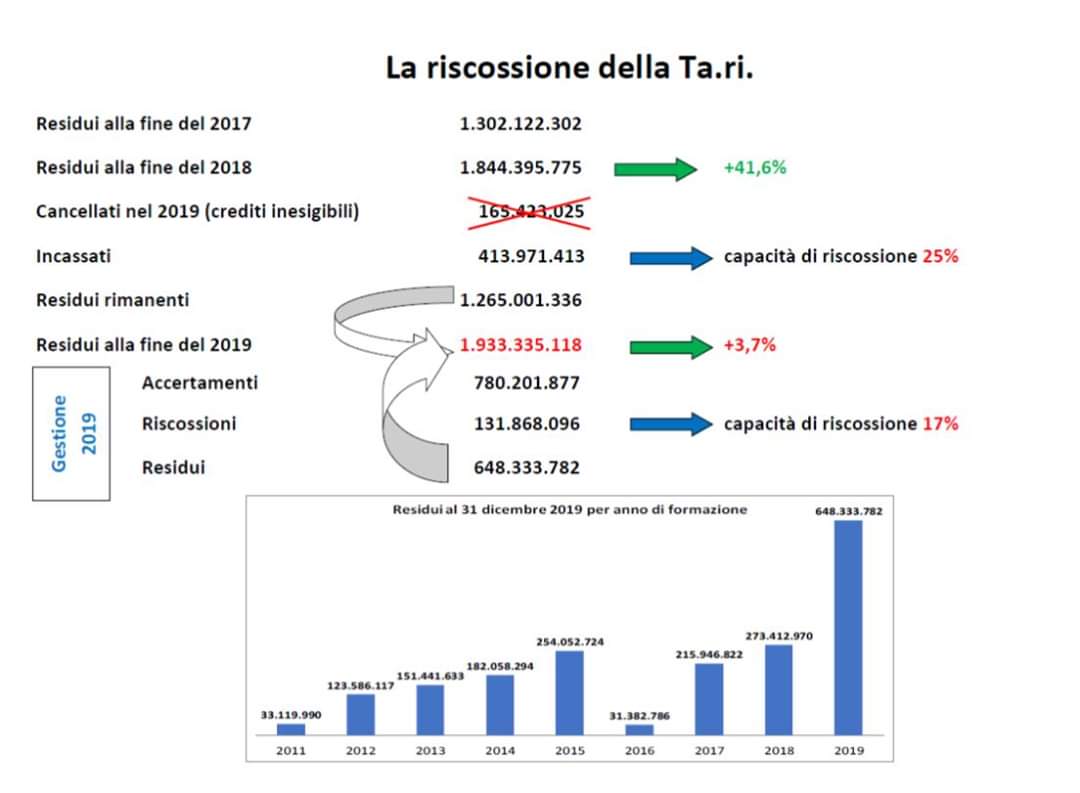

La corte dei Conti sottolinea la bassa capacità di riscossione delle entrate di Roma capitale particolarmente per le entrate in c/residui di natura tributaria (Titolo 1) ed extra tributaria (Titolo 3), da cui consegue il cospicuo accantonamento a titolo di FCDE, al 31/12/2019, di euro 4.392.617.700,59, che inevitabilmente comprime la capacità di spesa corrente dell’Ente in termini di possibilità di utilizzo delle risorse proprie.

In definitiva, in sede di rendiconto, la quantificazione del FCDE è strettamente collegata alle riscossioni in c/residui dell’ultimo quinquennio e, pertanto, se non si incide sul miglioramento di tali riscossioni, l’Ente sarà tenuto a dover accantonare importi sempre più cospicui di FCDE, con un inevitabile impatto negativo non solo sul disavanzo di amministrazione ma anche sulla capacità di spesa corrente e di una più ampia manovra di gestione delle proprie risorse, anche in termini di resa di servizi alla comunità amministrata.

Si fa presente, difatti, non solo che esistono cospicui residui afferenti ad esercizi finanziari precedenti il 2015, ma anche che le percentuali di riscossioni in c/residui, relative alle annualità precedenti al 2019 (in quanto per tale annualità, come detto, il dato è inconferente) risultano piuttosto contenute, con riguardo a tutte le entrate considerate in tabella e, dunque, all’IMU, alla TARSU/TIA/TARI, alle sanzioni per violazione del codice della strada, ai fitti attivi e canoni patrimoniali e ai proventi da permesso di costruire.

La corte dei conti rammenta come l’eccessiva presenza di crediti vetusti può incidere sugli equilibri bilancio, atteso che un cospicuo importo di residui attivi mina la trasparente determinazione sia della gestione di competenza sia, a cascata, del risultato di amministrazione.

Peraltro, secondo quanto previsto dal punto 9 dell’allegato 4/2 al d.lgs. n. 118/2011, a seguito dell’adozione a regime del principio della competenza finanziaria cd. potenziata, i residui sono interamente costituiti da obbligazioni scadute e, pertanto, con riferimento a tali crediti è necessario attivare le azioni di recupero mediante procedure coattive.

IMPORTANTE SOTTOLINEARE

Laddove, inoltre, sia formalmente riconosciuta l’assoluta inesigibilità o insussistenza dei crediti, la stessa deve essere adeguatamente motivata attraverso l’analitica descrizione delle procedure seguite per la realizzazione dei crediti prima della loro eliminazione totale o parziale, o indicando le ragioni che hanno condotto alla maturazione della prescrizione, rimanendo fermo l’obbligo di attivare ogni possibile azione finalizzata ad adottare le soluzioni organizzative necessarie per evitare il ripetersi delle suddette fattispecie. Adeguata motivazione è parimenti richiesta per la cancellazione dei residui passivi.

L’istruttoria della Corte dei Conti si ferma al rendiconto 2019 quando farà approfondimento anche sul rendiconto 2020 non gli potrà sfuggire la delibera di giunta n° 83 del 19 maggio 2020 dove sono stati cancellati 165 milioni di euro di crediti TARI per inesigibilità, nelle numerose commissioni bilancio in questi anni ho chiesto chiarimenti circa la richiesta da parte del Dipartimento Risorse Economiche dell’operazione di cancellazione ma non ho avuto nessuna risposta soddisfacente.

{kind=link}

La Corte dei Conti rileva la cancellazione di residui attivi per euro 105.885.286,46 nell’esercizio 2019 ed euro 106.546.669,52 nell’esercizio 2018, riferibili a crediti da entrate patrimoniali (esp. canoni di locazione, canoni da concessioni di beni), rispetto a cui sono stati richiesti chiarimenti in merito alla loro conservazione nel conto del Patrimonio.

Strettamente collegata alla problematica della gestione dei residui, risulta quella relativa all’attività di riscossione delle entrate e di recupero dell’evasione fiscale.

I dati a disposizione per l’esercizio 2019 evidenziano, difatti, un peggioramento del grado di riscossione delle entrate riferibili alla gestione di competenza, inferiore al 60% per le entrate del titolo 1 e pari a circa il 47% per le entrate del titolo 3 (cfr. relazione Organo di revisione 2019, pag. 33), in diminuzione rispetto ai dati dell’esercizio 2018 (titolo 1: – 62,5%; titolo 3: – 53,54%). Aggiungo che ci sono problemi anche sulla riscossione delle entrate da passi carrabili e da occupazione suolo pubblico la cui gestione contabile è di competenza dei 15 municipi capitolini.

In definitiva, si richiede all’Ente un attento monitoraggio delle attività volte a migliorare l’efficienza nel contrasto all’evasione tributaria, con la conseguente adozione di ogni misura organizzativa e gestionale utile a tale fine.

In conclusione, sul punto, si richiama l’attenzione dell’Amministrazione Capitolina sulla necessità di intensificare le attività di contrasto all’evasione tributaria e, più in generale, sulle attività di riscossione delle entrate, sia in c/competenza sia in c/residui.

Alla Corte dei Conti è sfuggita la direttiva di Giunta del 28 dicembre 2018 che avrebbe dovuto attivare le funzioni di supporto, controllo e monitoraggio delle attività di riscossione spontanea e coattiva su tutte le entrate di Roma Capitale anche di pertinenza di altri Dipartimenti e Strutture Territoriali ivi comprese quelle relative alle società partecipate.

Tali attività, difatti, risultano ineludibilmente strumentali ad una gestione del bilancio più flessibile, non solo perché garantiranno una maggiore stabilità delle entrate e della cassa dell’Ente, ma anche perché consentiranno di liberare risorse che, ad oggi, sono obbligatoriamente accantonate a titolo di FCDE, quale fondo rischi diretto ad evitare che le entrate di dubbia esigibilità, previste ed accertate nel corso dell’esercizio, possano finanziare delle spese esigibili nel corso del medesimo esercizio.

Dall’istruttoria svolta, sono emerse, infine, più generali criticità di carattere organizzativo e gestionale in merito all’individuazione del responsabile del procedimento, alla struttura dei conti e all’invio degli stessi alla Corte dei conti.

- Indebitamento

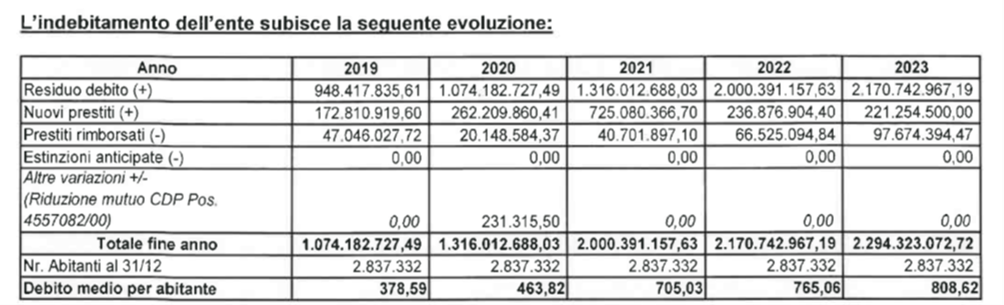

L’indebitamento di Roma si raddoppia in tre anni dopo che la Sindaca si è vantata di aver ridotto il debito di Roma a 948 milioni di euro nel 2019 da un miliardo e duecento milioni certificato nel 2017. Con il bilancio di previsione 2021-2023 si prevede di raggiungere la cifra di un miliardo e trecento milioni di euro nel 2021. Si sottolinea che nell’anno 2021 è previsto un fortissimo incremento del ricorso all’indebitamento, con un importo di circa 3 volte superiore a quello previsto per il 2020 e per le annualità successive.

{kind=link}

a) Punti verde qualità (PVQ) e Punti verde polifunzionali (PVP):

Non si possono non rilevare profili di forti criticità rispetto alla genesi delle convenzioni PVQ e PVP e alla loro successiva gestione che, con ogni evidenza, si riverbera, ad oggi, sulle dinamiche di bilancio, “ingessando” risorse ingenti per dare copertura a tali passività potenziali.

Appare, difatti, indubitabile che il rilascio di garanzie, al di fuori (in alcuni casi esaminati) delle condizioni previste dall’art. 207 del TUEL e, dunque, in carenza di appositi atti consiliari presupposti, nonché l’avvenuto pagamento, per diversi anni, delle escussioni bancarie “solo sulla base dell’istanza presentata dalla banca” stante “l’assenza di un archivio affidabile” costituiscono indice di chiara e indiscutibile trascuratezza amministrativa e gestionale, che ha avuto conseguenze molto rilevanti per gli equilibri di bilancio dell’Ente, i cui effetti sono evidenti ancora oggi.

IN SINTESI si richiama l’attenzione dell’Ente sul fatto che, in base alla tabella riportata a pag. 3 della nota prot. Cdc n. 79 dell’11/01/2021, l’accontamento di euro 141.855.769,60 (indicato a rendiconto 2019) subisce un’ulteriore riduzione al 31/12/2020 (quale dato presunto), in quanto determinato in euro 137.451.065,60.

b) Lettere di patronage “forti” rilasciate a favore di AMA S.p.A.

La seconda criticità emersa in sede istruttoria riguarda le lettere di patronage “forti” rilasciate dall’Amministrazione Capitolina a favore di AMA S.p.A., per i seguenti importi: euro 283.081.886,94; euro 248.898.679,24; euro 11.500.000,00.

Le lettere di patronage “forti” devono considerarsi una forma di indebitamento e, come tale, soggetta ai limiti dettati dall’art. 204 del TUEL.

In secondo luogo, si fa notare come le lettere di patronage esaminate non risultano sottoscritte dall’Organo funzionalmente competente che, in ragione dell’assimilazione di tale figura giuridica a quella della fideiussione, è l’organo consiliare, ai sensi dell’art. 207 del TUEL.

A tale proposito, giova far presente che le lettere di patronage, pur ove sottoscritte da organo funzionalmente incompetente, appaiono idonee a far sorgere affidamento nel creditore sul buon esito dell’affare; elemento – questo – rilevante quale possibile fonte di responsabilità, quanto meno precontrattuale ex artt. 1336 e 1337 c.c., e quindi foriero di effetti sul bilancio dell’Ente.

- Rapporti con la Gestione commissariale per il Piano di rientro del debito pregresso del Comune di Roma

Più in generale, in relazione alle partite ancora sospese tra Gestione Commissariale e Gestione ordinaria, la citata relazione del Ragioniere Generale dell’Ente sottolinea che “ai fini del definitivo accertamento della massa passiva, l’art. 1, comma 929 della legge 145/2018 ha disposto che per le eventuali obbligazioni per le quali i dirigenti responsabili non abbiano presentato entro il 31/12/2021 l’istanza di liquidazione ai sensi dei commi 927 e 928, la relativa attestazione si intende resa in senso negativo circa la sussistenza del debito.

Ai sensi del successivo comma 932 bis, introdotto dall’art. 38 comma 1 del d.l. 34/2019, a seguito della conclusione delle attività straordinarie della Gestione Commissariale, Roma Capitale:

- procederà alla cancellazione dei residui passivi e attivi con la Gestione Commissariale;

- diventerà titolare dei residui attivi inseriti nella massa attiva del Piano di Rientro della Gestione Commissariale nonché del piano di estinzione dei debiti, ivi inclusi quelli finanziari, oggetto di ricognizione, come approvato con il decreto del Presidente del Consiglio dei ministri di cui al comma 930, unitamente alle risorse di cui al comma 14 dell’articolo 14 del decreto-legge 31 maggio 2010, n. 78, convertito con modificazioni dalla legge 30 luglio 2010, n.122, non destinate annualmente all’ammortamento del debito finanziario a carico del Ministero dell’economia e delle finanze individuati dallo stesso decreto del Presidente del Consiglio dei ministri di cui al comma 930;

- diventerà titolare delle posizioni debitorie derivanti da obbligazioni contratte in data anteriore al 28 aprile 2008 non inserite nella definitiva rilevazione della massa passiva di cui al comma 930”.

In realtà mancano pochi mesi alla chiusura della gestione commissariale e al Comune di Roma non si sa ancora l’impatto che questa chiusura può avere sul bilancio capitolino, ancora è in atto la fase di ricognizione delle pratiche degli espropri. La complicazione della gestione di queste nasce dalla lettura delle sentenze e di interpretare correttamente la volontà espressa dal giudice, per capire cosa intendesse, non è facile. In assenza di avvocati e di personale tecnico specializzato all’ufficio espropri, è bene procedere con le pre–vigilanze.

A seguito della seduta della commissione trasparenza del 2 marzo 2021 (ascolta la diretta) è stata protocollata una seconda interrogazione per sapere se è stato fornito alla Corte dei Conti, per la definitiva quantificazione degli oneri per espropriazioni legati ad atti formali o ad acquisizioni “sine titulo” antecedenti al 28 aprile 2008, l’elenco parlante delle relative fattispecie, distinte per tipologia e con specificazione della riferibilità o meno a contenziosi pendenti con l’indicazione dell’entità delle obbligazioni pecuniarie correlate. L’importo minimo è di un miliardo di euro e l’importo massimo dovrebbe raggiungere la cifra di 9 miliardi di euro.

- Tempestività dei pagamenti

I dati acquisiti in sede istruttoria (in particolare nella relazione illustrativa del Ragioniere Generale) denotano un significativo miglioramento dei tempi di pagamento, con un ITP annuale passato da 49,59 giorni nel 2017 a 35,04 giorni nell’anno 2018 fino a 27,19 nell’anno 2019 per uno stock di debito commerciale scaduto al 31/12/2019 di euro 614.772.130,79.

Tuttavia, si mantiene ancora elevato (euro 1.629.538.660,21) l’importo delle transazioni commerciali effettuate dopo la scadenza dei termini previsti dalla legge (D.L. n. 231/2002).

Con delibera della Giunta Capitolina n. 37 del 26 febbraio 2021, si è provveduto a quantificare l’ammontare dell’accantonamento al Fondo garanzia debiti commerciali in euro 15.435.069,02, somma stanziata sul bilancio 2021-2023: in proposito la Corte raccomanda Roma di monitorare l’adeguatezza e le modalità di determinazione del Fondo in parola anche alla luce delle modifiche recate all’art. 1, commi 861 e 862, della legge n. 145/2018, da ultimo dall’art. 2, comma 4-quater, del d.l. n. 183/2020 (convertito, con modificazioni, dalla legge n. 21/2021) per effetto del quale, tra l’altro, lo stanziamento nella parte corrente a titolo di Fondo di garanzia debiti commerciali (sul quale non è possibile disporre impegni e pagamenti) a fine esercizio confluisce nella quota accantonata del risultato di amministrazione.

- Spesa del personale e gestione delle risorse del fondo salario accessorio.

Sulla spesa del personale la Corte dei Conti evidenzia una differenza di importi riportata in due tabelle che potrebbe comportare un mutamento del tetto della spesa di personale da rispettare (art. 1 commi 557 e ss. Legge 296/2006). Su suggerimento dell’organo di revisione è stato rielaborato il calcolo del limite della spesa media anni 2011-2013. La differenza è l’importo di 127 milioni di euro delle componenti escluse degli oneri derivanti dai rinnovi contrattuali. La ragioneria generale quindi ha corretto in un secondo momento quanto suggerito dall’OREF pur essendo chiara la norma che bisogna sottrarre dall’ammontare della spesa del personale gli eventuali oneri derivanti dai rinnovi contrattuali pregressi. Le modifiche apportate secondo la Corte dei Conti nel Rendiconto 2019 si “pongono non solo in contrasto con la natura fissa e immutabile del parametro di spesa 2011-2013, ma anche con i criteri che la norma e la stessa giurisprudenza contabile hanno affermato in tema di determinazione dei limiti di spesa del personale”.

Altro problema sollevato dalla Corte è stato il non rispetto dei principi contabili (punto 5.2 allegato 4/2 D.Lgs 118/2011) circa la costituzione del fondo per il salario accessorio. In sintesi non è stato certificato dall’organo di revisione tale fondo in contrasto con la norma che rammenta la corretta gestione delle risorse destinate alla contrattazione decentrata che passa attraverso tre fasi “obbligatorie e sequenziali”:

- la prima fase consiste nell’individuazione in bilancio delle risorse,

- la seconda fase consiste nell’adozione dell’atto di costituzione del fondo che ha la sua funzione di costituire il vincolo contabile alle risorse e svolge una funzione ricognitiva in quanto è diretta a quantificare l’ammontare delle risorse. Tale atto formale di competenza del dirigente deve essere sottoposto a certificazione da parte dell’organo di revisione.

- La terza e ultima fase consiste nella sottoscrizione del contratto decentrato annuale (registrazione) che secondo i nuovi principi della competenza finanziaria potenziata costituisce titolo idoneo al perfezionamento dell’obbligazione (esigibilità).

Nelle more della sottoscrizione della contrattazione integrativa, sulla base della formale delibera di costituzione del fondo, vista la certificazione dei revisori, le risorse destinate al finanziamento del fondo risultano definitivamente vincolate. Le verifiche dell’Organo di revisione, propredeutiche alla certificazione (art. 40, comma 3-sexies D.Lgs165/2001) sono effettuate con riferimento all’esercizio del bilancio di previsione cui la contrattazione si riferisce. La Corte dei Conti sottolinea che il controllo dell’Organo di revisione non si deve fermare alla fase della sottoscrizione del contratto ma deve esplicarsi anche sulle modalità applicative dei contratti soprattutto alla correttezza delle indennità effettivamente erogate, dell’applicazione dei criteri di selettività nell’erogazione delle produttività, delle indennità di risultato delle posizioni organizzative e nell’attribuzione delle progressioni economiche orizzontali.

10. Gestione e valorizzazione del patrimonio.

La presenza delle richiamate situazioni di passività potenziali a carico del bilancio capitolino ha reso opportuno, in sede istruttoria, dedicare un approfondimento al grado di attuazione e agli esiti delle azioni intraprese ai fini della valorizzazione del patrimonio dell’Ente e messa a reddito (leggi la proposta fatta nel lontano 2018).

In tale contesto assume rilievo il contributo della società partecipata AEQUA ROMA S.p.A. ai fini dell’aggiornamento massivo dei dati catastali che “nasce dalla necessità di aggiornare i dati relativi alla rendita catastale, in quanto quelli presenti nella banca dati non sono aggiornati e quindi non è possibile procedere alla rivalutazione del valore inventariale. Il completamento e aggiornamento dell’inventario è subordinato all’attività di ricognizione per la quale sono necessari, oltre alla suddetta comparazione massiva, anche accertamenti documentali e rilievi sul campo che richiedono l’assegnazione di risorse umane e strumentali attualmente non disponibili”.

La Corte sottolinea il mancato completamento delle attività di valutazione dei beni patrimoniali che Roma dichiara che intende aggiornare dal 2018 ma non lo ha mai fatto. Il mancato aggiornamento dei valori inventariali, in particolare di quelli basati sulle rendite catastali con una perdita di entrate da beni patrimoniali.

Soltanto a partire da luglio 2020, il Servizio Amministrativo della Direzione Acquisizioni-Consegne e Conservatoria “ha approntato un programma di lavoro per l’analisi di comparazione massiva tra i dati catastali dell’Agenzia delle Entrate e quelli della Banca dati Patrimoniale, da sviluppare necessariamente con il supporto della Società partecipata AEQUA ROMA SpA attività che al momento non risulta nel contratto di servizio ma che si prevede di inserire nel nuovo contratto 2021-2023”. Appare indispensabile che nel nuovo contratto di servizio con la società partecipata venga compiutamente definito il cronoprogramma delle attività da svolgere, da sottoporre a costante monitoraggio sul piano del raggiungimento degli obiettivi prefissati nei tempi preventivati.

L’Organo di revisione al rendiconto 2019 rileva una crescita dei residui collegati a proventi dei beni dell’Ente quali fitti attivi e canoni patrimoniali, il Servizio della Gestione Amministrativa e Contabile del Patrimonio Disponibile della Direzione Gestione di Roma dichiara di aver provveduto “al rafforzamento delle attività tese a garantire le entrate per l’utilizzo dei beni del patrimonio disponibile sia dei canoni/indennità d’uso correnti che dei canoni/indennità d’uso pregresse mediante la predisposizione di atti volti al recupero delle morosità pregresse dovute dai locatari/utilizzatori per l’utilizzo dei beni sia ad uso abitativo che ad uso non abitativo, con il supporto contabile ed amministrativo della Società partecipata AEQUA ROMA SpA, attraverso la predisposizione ed inoltro ai locatari/utilizzatori di Atti di Messa in Mora, che assumono contestuale intimazione ad adempiere al pagamento ai sensi dell’art. 1, comma 792 lett. a) della Legge 27/12/2019 n. 160 e s.m.i., anche per il prosieguo delle eventuali attività di riscossione coattiva”. Il 98% di svalutazione dei crediti nel FCDE, seppure ispirata da evidenti finalità prudenziali, fa emergere, d’altro canto, l’elevata criticità nella riscossione dei proventi derivanti dalla gestione dei beni: al riguardo la stessa relazione finanziaria al rendiconto 2019 dell’Ufficio di Ragioneria Generale rimarca (p. 73) “l’alto indice di formazione dei residui”, già nella gestione di competenza, “significativo della difficoltà di realizzazione in termini di cassa di questa tipologia di entrata”, segnalando, tra le entrate più consistenti, che registrano un alto tasso di formazione di residui, quelle da locazioni di beni immobili. Tali osservazioni sono comprovate dalle movimentazioni delle somme rimaste a residuo a tale titolo nell’esercizio 2019 che espongono (fonte:relazione dell’Organo di revisione 2019) residui attivi al 1/1/2019 per euro 135.042.292,75, riscossi nel 2019 per soli euro 1.793.464,53 e accresciuti per ulteriori euro 21.009.040,10 da residui della competenza, per un importo totale al 31/12/2109 di euro 154.347.868,32, svalutato a FCDE per euro 151.195.138,26.

Bisogna analizzare l’efficienza delle modalità di organizzazione delle attività di riscossione di siffatti crediti, valutando costantemente l’adeguatezza dell’azione amministrativa posta in essere per le messe in mora, i risultati conseguiti in termini di incassato e determinando con rigore quanto incidano, in tale contesto, i casi di c.d. morosità incolpevole, legati alla contingenza sociale ed economica del Paese, ovvero fenomeni di occupazione abusiva e carenze sul piano di una rapida riassegnazione agli aventi diritto degli immobili liberati che permangono sfitti.

- Controlli interni e Spending review

a) Controlli interni art. 148 TUEL

Le verifiche effettuate dalla Corte si sono concentrate principalmente sul controllo di gestione, sul controllo strategico e sul controllo sulla qualità dei servizi. Nell’espletamento del controllo di gestione, strategico e sulla qualità dei servizi non è stato effettuato perfettamente in linea con il Regolamento sul funzionamento degli Uffici e Servizi. Per un buon funzionamento dei controlli interni, è dirimente che vi sia una organizzazione amministrativa in cui i ruoli, le funzioni e i compiti siano determinati a monte, trasparenti e conosciuti da tutti. In merito al controllo di gestione, è stato chiesto di chiarire le ragioni per cui gli indicatori di efficacia, di economicità e di analisi finanziaria non sono stati elaborati ed applicati nell’anno, nonché le ragioni per cui il controllo di gestione non è in grado di influenzare l’attività in corso di svolgimento determinando la riprogrammazione degli obiettivi.

Roma fornisce un set di indicatori (batteria unica degli indicatori –BUI) che misura, per ogni realtà organizzativa, le grandezze maggiormente rappresentative dell’attività svolta, con particolare attenzione ai livelli offerti da ciascuna struttura in merito al servizio tipico erogato. Nel 2018 e nel 2019, si sono verificate “criticità operative connesse all’entrata a regime del nuovo sistema contabile” e, pertanto, l’Ente non ha potuto impiegare lo strumento delle matrici servizi/indicatori anche su questo punto Roma sostiene di averle reintrodotte a partire dall’esercizio 2020. IL 2020 è stato l’anno dei MIRACOLI CONTABILI a ROMA!

La Corte sottolinea che il controllo di gestione debba sempre garantire il suo ruolo di presidio per la sana gestione, onde assicurare l’efficienza e l’efficacia delle attività operative, nonché la tempestiva rilevazione di criticità, desumibili da dati sia contabili sia extra-contabili. Non è sufficiente, soprattutto in una realtà complessa e variegata come quella di Roma Capitale, procedere a monitoraggi con cadenza solo semestrale, poiché ciò potrebbe precludere, di fatto, la possibilità di attuare “tempestivi” interventi correttivi, così come espressamente richiesto dall’art. 147, comma 1, lett. a) del TUEL si raccomanda di perseguire tale miglioramento, in tempi rapidi, attraverso un concreto utilizzo delle informazioni provenienti dalla contabilità analitica, che consenta di misurare, con monitoraggi continui e costanti (ex ante, in itinere ed ex post) e con condivisione tra gli attori coinvolti delle problematiche e delle criticità, i risultati della gestione. Si ribadisce come, in una realtà organizzativa come quella di Roma Capitale, è ancor più necessaria una effettiva integrazione del sistema dei controlli interni, unitamente ad un utilizzo strategico delle informazioni derivanti dalla contabilità analitica, onde prevenire il rischio di frodi, abusi, sprechi o, semplicemente, di cattiva amministrazione delle risorse e del patrimonio dell’Ente. Si invita, altresì, l’Amministrazione Capitolina a valutare l’acquisizione di report e la conoscenza degli esiti delle indagini svolte con una frequenza maggiore, non limitata, pertanto, al semestre o all’annualità, onde essere in grado di apportare, con tempestività, eventuali interventi correttivi. Ancora, si invita l’Amministrazione a valutare l’effettuazione di indagini sulla qualità dei principali servizi indivisibili, quali, a titolo esemplificativo, la raccolta e lo smaltimento dei rifiuti e il trasporto pubblico locale che costituiscono servizi che interessano, direttamente o indirettamente, la totalità della cittadinanza.

L’Amministrazione Capitolina ha dichiarato che (nota prot. Cdc n. 2451 del 05/03/2021 – allegato n. 2) “…il principale tallone di Achille di tutto il sistema di controllo analogo è che lo stesso non sia adeguatamente supportato da un sistema di controllo interno che permetta di rilevare in tempi certi e rapidi le criticità nell’espletamento delle attività nei confronti degli organismi partecipati. In buona sostanza non parrebbe esistere, o se esiste non è funzionante, un livello di monitoraggio di tutte le molteplici attività del controllo analogo. Tale monitoraggio dovrebbe fungere da punto di raccordo tra le criticità operative riscontrate dalle Strutture responsabili dei singoli processi di controllo e le decisioni dei policy makers. Mancando un punto di vista complessivo sul controllo analogo viene a mancare di fatto la consapevolezza dello stato dell’arte del sistema stesso e ciò inficia a catena i momenti decisionali degli organi politici. Mancando tale adeguato flusso informativo tra strutture tecnico-amministrative e struttura politica si viene costantemente a generare una fisiologica, quanto patologica, asimmetria informativa tra “chi gestisce” e “chi decide”.

b) Spending review

La Spending review è quel processo di valutazione della performance delle politiche pubbliche, contraddistinto dalla individuazione ex ante, da parte delle singole amministrazioni, di specifici piani di riduzione della spesa. La Corte rileva come una compiuta valutazione dei risparmi conseguiti avrebbe richiesto un raffronto rispetto a tutte le voci della spesa (manca, in particolare, il dato relativo ad affitti passivi e alle utenze telefoniche).

- Gestione delle risorse nell’ambito di programmi operativi finanziati con fondi comunitari

La Corte suggerisce, in un’ottica prospettica, di attuare, sin da ora, ogni misura organizzativa e gestionale, idonea alla prossima gestione delle ingenti risorse UE, che deriveranno dal nuovo Quadro Finanziario Pluriennale (QFP) e dal Next Generation EU (NGEU) in linea con quanto ho proposto con una delibera il 18 ottobre 2020.