Leggi relazione servizi cimiteriali

Leggi esposto Corte dei Conti sulla tariffa rifiuti

Leggi proposta di delibera su TARI bocciata l’8 aprile 2021

Leggi la ricostruzione eventi

Raggi sostiene che “qualcuno ha chiuso gli occhi in questi anni” ma sono troppi 5 anni per aprirli” e purtroppo solo dopo solleciti, email e PEC e infine due denunce una alla Procura della Repubblica e un’altra alla Corte dei Conti, una sui servizi cimiteriali e un’altra sulla riscossione della TARI, si sono finalmente attivati i dovuti controlli.

Ricordo che la Giunta Raggi il 10 maggio 2017 ha approvato il Bilancio dell’esercizio chiuso al 31 dicembre 2016, relazione dell’organo amministrativo sulla gestione con un utile di esercizio, pari a Euro 626.655,19 e in quella Giunta hanno chiuso gli occhi tutti (Colomban, Frongia, Marzano, Mazzillo, A. Meloni e Montanari)!

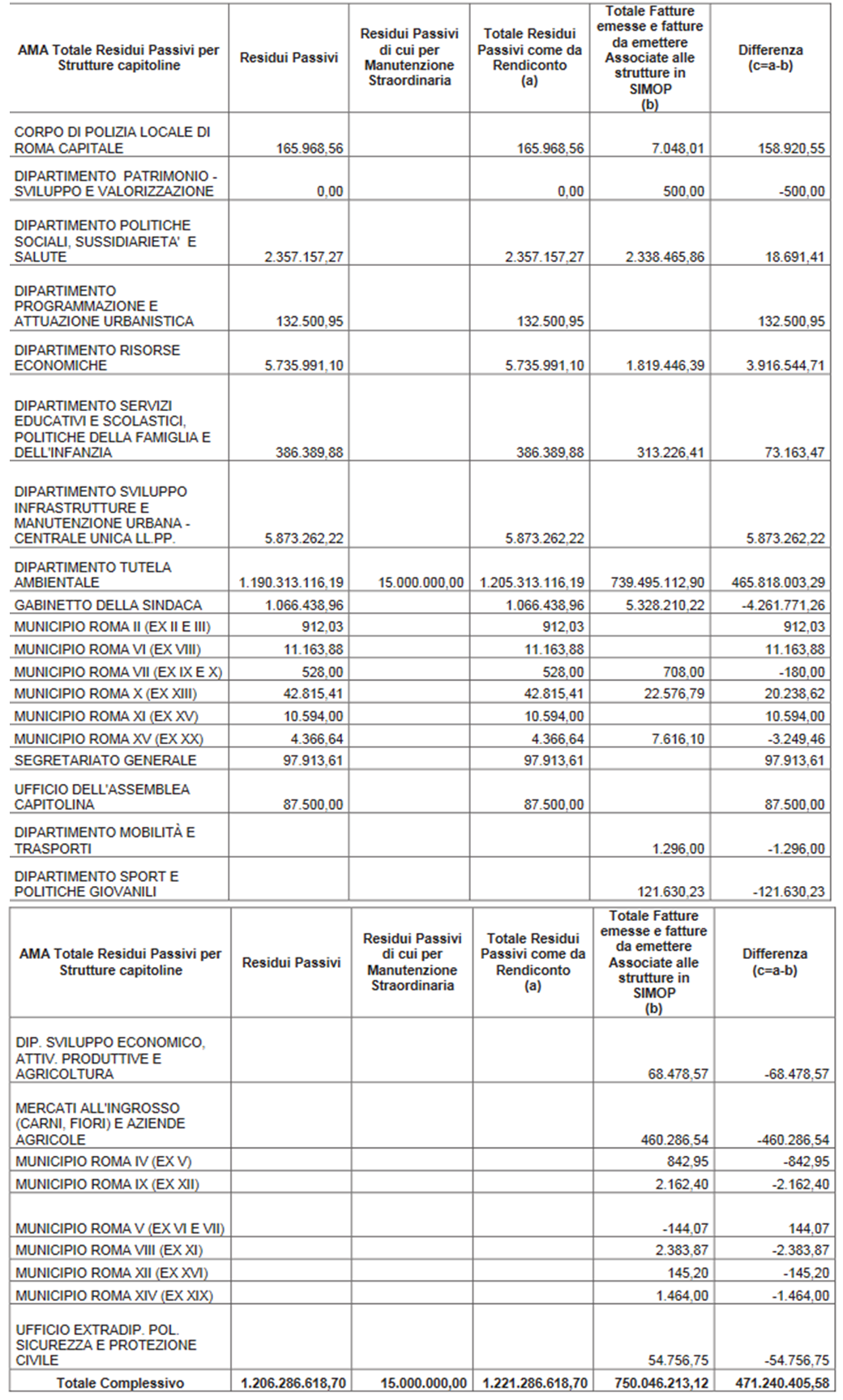

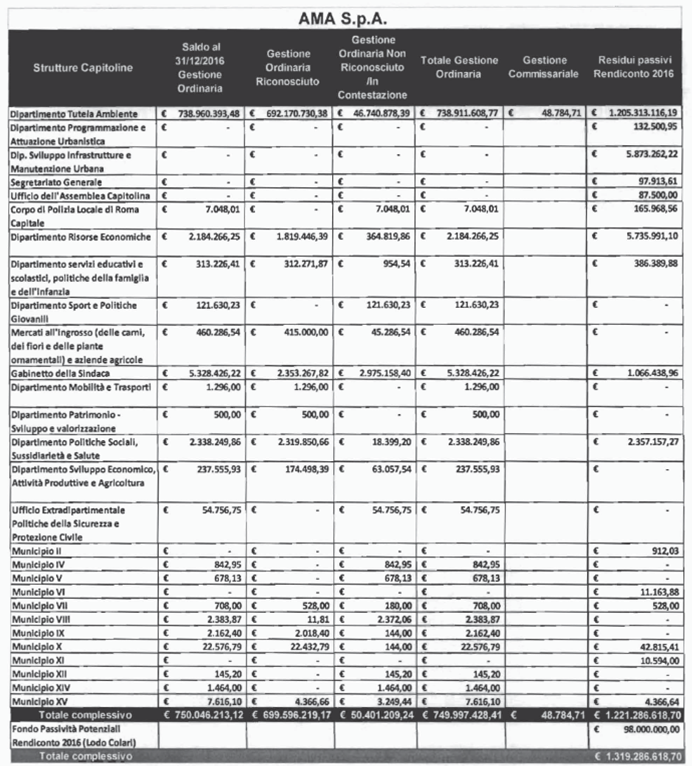

5 lunghi anni per scoprire un buco prevedibile già dal 2016 quando con il primo bilancio consolidato non si erano riconciliati ben 471 milioni di euro di cui 465 solo di competenza del dipartimento ambiente, erano tutti residui passivi che avrebbero dovuto trovare riscontro con le rispettive fatture emesse e da emettere associate alle strutture capitoline. Possibile che nessuno si è preoccuppato del mancato riscontro?

{kind=link}

Senza le denunce gli occhi restavano serenamente chiusi e lo dimostra la delibera di giunta approvata a maggio 2017.

Ma andiamo in ordine temporale.

Nella Relazione al bilancio d’esercizio 2016 di AMA S.p.A. ai sensi dell’art. 14 del D.Lgs. 39/2010, la Società di Revisione Ernst & Young S.p.A. dichiara che:

-il bilancio d’esercizio di AMA S.p.A. chiuso al 31 dicembre 2016 “…fornisce una rappresentazione veritiera e corretta della situazione patrimoniale e finanziaria della AMA S.p.A. al 31 dicembre 2016, del risultato economico e dei flussi di cassa per l’esercizio chiuso a tale data, in conformità alle norme italiane che ne disciplinano i criteri di redazione”.

Ma se è stato trovato un “buco”, come ha dichiarato la Sindaca Raggi, come ha potuto una società di revisione dichiarare invece che “il bilancio di AMA è una rappresentazione veritiera e corretta”?

Il Collegio Sindacale, per i profili di propria competenza, in ogni relazione richiama invece l’attenzione dell’azionista (quella degli organi di revisione amministrativa e contabile al bilancio di esercizio) dal 2013 al 2016, sui crediti verso clienti Ta.Ri., valutando il progetto di bilancio, di porre attenzione e monitorare l’andamento degli incassi dei crediti Ta.Ri. (concetto ripetuto in eguale misura ma con dati diversi senza circostanziare mai nel merito) ma non rileva motivi ostativi all’approvazione della proposta di bilancio di esercizio formulato dall’organo di revisione.

Nel lontano 2016 il Collegio Sindacale segnala l’assenza di un sistema di controllo interno, il mancato adeguamento della società alla normativa sulla trasparenza, l’assenza di presidi ai fini della normativa anticorruzione.

-SERVIZI CIMITERIALI-

Raggi “I famosi crediti cimiteriali, quei 18 milioni che non ci tornavano erano la punta di un iceberg molto più grande fatto da una partita debito-creditorie che non giravano tra azienda e Comune per oltre 100 milioni di euro. E pensate che il primo progetto di bilancio che ci fu sottoposto nel 2017 finiva con un utile di 800mila euro. Qualcuno ha chiuso gli occhi in questi anni“. Anche la Giunta Raggi il 10 maggio 2017 ha chiuso gli occhi quando ha approvato il bilancio di AMA con un utile di esercizio, pari a Euro 626.655,19!

{kind=link}

Quando ho iniziato ad analizzare i dati di bilancio era il lontano 19 settembre 2017 e subito ho sollevato dubbi con una email e con una PEC alla Sindaca e a tutti i consiglieri capitolini dell’epoca per le omesse entrate da proventi dei servizi cimiteriali (leggi la relazione). Oltre a non ricevere nessuna risposta iniziò però a livello amministrativo l’iter di “richieste chiarimenti”. Infatti il 13 giugno 2018 la ragioneria generale chiese una serie di approfondimenti sul progetto di bilancio 2017 di AMA S.p.A.. Finalmente qualcosa si incominciava a muovere!

Il 23 agosto 2018 l’assessore al bilancio in una nota sottolineava come i 18 milioni di euro riversati da Ama a Roma Capitale sono stati di fatto trascritti tra i crediti che AMA S.p.A. vantava verso Roma Capitale. Viene richiesto quindi di eliminare la posta in quanto Roma Capitale non li ha mai riconosciuti. E dà ciò nasce una serie di interlocuzioni tra la società e il socio con addirittura le dimissioni dell’assessora Montanari.

Era il 17 ottobre 2018 quando ho chiesto con una PEC alla ragioneria generale (per conoscenza tutti i membri della commissione bilancio) di effettuare le dovute verifiche di tutta la documentazione tecnico contabile sulle maggiori entrate derivanti dalla delibera 74 del 28 febbraio 2007, degli importi da analizzare riscossi da AMA, dei ricavi per proventi da concessioni cimiteriali di aree e di loculi, dei proventi derivanti dalle operazioni cimiteriali erogate a favore dei cittadini richiedenti e dei proventi derivanti dalle attività svolte dall’agenzia di onoranze funebri e dal trasporto. Anche su questo tema non ho ricevuto nessuna risposta.

La società AMA avrebbe dovuto presentare un rendiconto dettagliato da cui desumere il costo effettivo dei servizi erogati e quindi determinare l’eventuale differenziale a debito o a credito. AMA avrebbe dovuto includere uno specifico conto economico relativo alla gestione dei servizi cimiteriali e il conto economico doveva essere basato su una contabilità analitica per centri di costo e redatto in forma riclassificata. Ma quindi se AMA ha incassato 40 milioni di euro per conto di Roma Capitale e ha rendicontato 30 milioni di euro come da contratto di servizio, la differenza di 10 milioni di euro che fine a fatto? La differenza è la somma che AMA avrebbe dovuto riversare a Roma Capitale poiché ha incassato più di quanto stabilito da contratto quindi avrebbe dovuto determinare l’eventuale differenziale a credito. L’articolo 10 comma 6 del contratto stabiliva che a fronte di maggiori ricavi a favore dell’amministrazione capitolina la parte eccedente come da contratto doveva essere riversata al Comune. Nel bilancio di AMA dovevano essere riportati una distinta contabilità (delibera 74 art 14 -obblighi di AMA in materia di contabilità) per i servizi regolati dal contratto invece nel bilancio di AMA, come pubblicato in amministrazione trasparente nella sezione bilanci, sono stati riportati in maniera aggregata le voci di corrispettivo e altri ricavi e non si ha contezza di quanto AMA abbia effettivamente riscosso ogni anno in proventi da concessioni cimiteriali di aree e di loculi e degli altri proventi. AMA ha continuato a riscuotere per conto di Roma 40 milioni di euro (anche perchè il numero dei decessi è aumentato nel tempo) ma di fatto, per la gestione del servizio, ha sostenuto costi per 27 milioni di euro. La differenza è il credito che Roma Capitale vanta verso AMA.

Grazie al primo bilancio Consolidato di Roma Capitale per l’esercizio 2016 -art. 11-bis del D.Lgs. n. 118/2011 e s.m.i. (Protocollo N. 25885 del 08/09/2017) emerge che la società AMA, in virtù dei contratti di servizio stipulati con l’Amministrazione ha incassato per conto dell’Amministrazione Capitolina somme extra-tari quali i servizi cimiteriali (es. concessione di loculi) per le quali l’Ente avrebbe dovuto provvedere alla compensazione di cassa all’atto del pagamento dei corrispettivi.

Dalle operazioni di riconciliazione debiti con crediti si è rilevata la sussistenza di un disallineamento tra le fatture “chiuse” nella contabilità di AMA e quelle di Roma Capitale, e ciò ha comportato che la società ha dichiarato di vantare crediti verso l’Amministrazione che alla medesima risultano già pagati e viceversa. Inoltre, è emerso che a fronte di alcune anticipazioni di cassa fatte da Roma Capitale ad AMA, nel corso degli anni, la società ha provveduto a compensare fatture diverse da quelle compensate dalla struttura competente.

{kind=link}

Dopo tutte queste criticità i proventi da servizi cimiteriali sono stati internalizzati per effetto della delibera AC n°77 del 14 novembre 2017 per la predisposizione del Contratto di Servizio per la gestione dei servizi cimiteriali tra Roma Capitale ed Ama S.p.A.. All’articolo 11 si evince che AMA S.p.A. ha funzione di Agente contabile esterno della riscossione.

In assenza di risposte sull’importante tema dei crediti che Roma vantava verso AMA il 31 ottobre 2018 mi sono rivolta con un esposto, alla Corte dei Conti per avviare i dovuti approfondimenti di merito. Dopo questa denuncia qualcosa si è mosso da coloro che avevano a tutti i livelli la responsabilità del controllo analogo (ho recentemente chiesto con urgenza una commissione trasparenza sul tema del controllo analogo).

{kind=link}

Il primo febbraio 2019 il collegio sindacale (preoccupato dei controlli in corso) non ha approvato il primo bilancio di AMA 2017, nella relazione si legge che “ha considerato le partite creditorie connesse ai servizi cimiteriali di ammontare significativo (18 milioni di euro) ma di “mero dettaglio” rispetto ai sei distinti ambiti di criticità che sono stati riscontrati e che hanno impedito un giudizio positivo”. Quindi oltre ai servizi cimiteriali improvvisamente il collegio sindacale “apre gli occhi” e trova ulteriori 6 motivi validi per non approvare il bilancio di AMA dell’esercizio finanziario 2017.

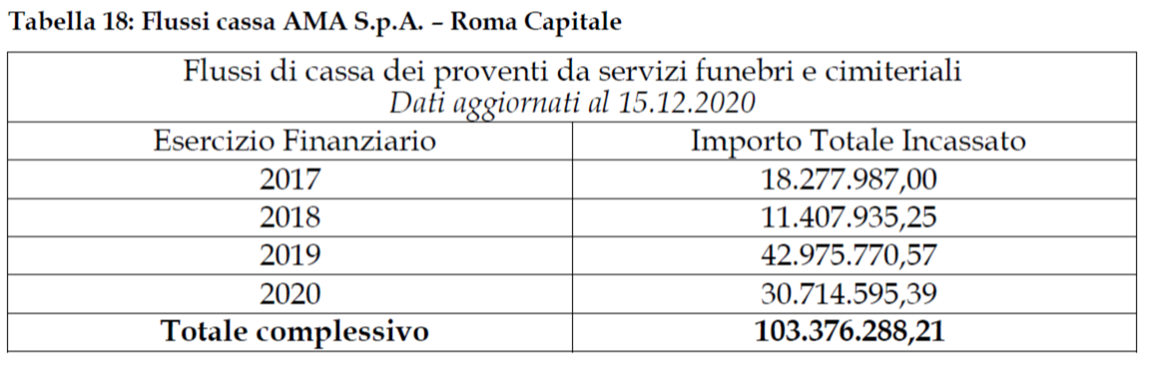

A marzo 2021 la Corte dei Conti oltre a sottolineare le criticità sui conti dei proventi sui servizi cimiteriali da parte di AMA S.p.A. riporta i flussi di cassa del periodo 2017-2020 relativi ai riversamenti dei proventi da parte di AMA in una Tavola n°18 dichiarando che il Comune conferma le criticità afferenti alla presentazione dei conti giudiziali da parte di AMA S.p.A. e non risultano informazioni disponibili circa l’eventuale quantificazione delle somme ancora da trasferire da parte di AMA a Roma Capitale.

{kind=link}

-TARIFFA RIFIUTI TARI-

Da subito insediata, in una commissione congiunta bilancio-ambiente del 7 dicembre 2016, ho posto l’attenzione alla lotta all’evasione della tariffa rifiuti consigliando di provare, mediante incroci tra residenti in anagrafe del Comune e utenti del sistema informatico detenuto da AMA, a capire quanti siano gli inadempienti o evasori in relazione al pagamento della tassa sui rifiuti. Ma nulla è stato fatto anzi si approvavano i bilanci tranquillamente!

La Sindaca Raggi ha dichiarato che “sul capitolo tariffa rifiuti, dal 2003 Ama riscuoteva la Tari per conto del Comune di Roma, tratteneva i soldi, prendeva ulteriori soldi da Roma Capitale e oltre a ciò si indebitava nei confronti delle banche. Chi ci ha preceduto, sia in amministrazione, sia in azienda, ha preferito dare soldi alle banche piuttosto che investirli in impianti, mezzi, uomini. Ha preferito indebitarsi con le banche per oltre 600 milioni“. Tutti sapevano anche gli assessori appena insediati nel 2016, ma nessuno ha osato aprire gli occhi.

Rispondo alla Sindaca che se non avessi, con un esposto alla procura, sollevato il problema dell’omessa riscossione della TARI ancora oggi la Giunta avrebbe tranquillamente approvato i bilanci e i piani finanziari in continuità e a occhi chiusi!

La legge 27 dicembre 2013, n. 147 ha istituito l’imposta unica comunale (IUC). Le partite creditorie inesigibili dalla Ta.Ri., così come previsto nella relazione contenente l’attestazione dell’ammontare dei crediti Ta.Ri. di presumibile inesigibilità, entro il 30 settembre di ciascun anno distinti per singola annualità di imposta, si dovevano indicare gli elementi certi e precisi dai quali scaturiscono l’inesigibilità, sia la natura dei crediti inesigibili, sia le attività messe in atto per le azioni di recupero dei crediti e sia l’ammontare a consuntivo dei crediti considerati definitivamente inesigibili.

Da subito infatti ho denunciato il 13 febbraio 2017, con un primo articolo di analisi sul bilancio del 2015, la parte relativa ai crediti della società AMA li ho definiti letteralmente un “bagno di sangue“. Rilevai preliminarmente che l’ammontare totale dei vari fondi di svalutazione crediti, cioè i crediti che AMA ritiene di difficile recupero, ammontavano a 166 milioni di euro (di cui 112 milioni di euro derivanti dall’evasione TARI), senza nel contempo capire dalla nota integrativa come l’ammontare dei crediti venivano portati in perdita nel bilancio del 2015, in quanto il dato complessivo riportato faceva riferimento sia agli incassi che alle perdite.

Per gli anni 2014 e 2015, Roma Capitale ha confermato l’affidamento delle attività di accertamento e riscossione della TARI alla medesima AMA che, in esecuzione di successivi provvedimenti, l’attività di riscossione della TARI è stata affidata ad AMA, senza soluzione di continuità, sino al 31 marzo 2018.

Il 15 marzo 2018 con la deliberazione di Giunta n° 43 è stato avviato un processo di internalizzazione delle attività di accertamento, liquidazione e riscossione anche coattiva delle entrate tributarie e extratributarie da parte dell’Amministrazione Capitolina, per il coordinamento e la individuazione delle attività di supporto.

Il 5 giugno 2018 con la deliberazione di Giunta Capitolina n. 103 è stata approvata la Convenzione tra Roma Capitale e AMA S.p.A. per la disciplina delle attività riguardanti l’applicazione della riscossione della Tassa sui Rifiuti (TARI) per un corrispettivo annuo spettante ad AMA, determinato in Euro 13.719.000,00 oltre Iva, per complessivi Euro 16.737.180,00.

Con la direttiva di Giunta del 28 dicembre 2018 si dà disposizione in merito all’attribuzione al Dipartimento Risorse Economiche delle funzioni di supporto, controllo e monitoraggio delle attività di riscossione spontanea e coattiva su tutte le entrate di Roma Capitale anche di pertinenza di altri Dipartimenti e Strutture Territoriali ivi comprese quelle relative alle società partecipate.

Nonostante le delibere e direttive di Giunta dalla relazione al Rendiconto 2019 dell’Organo di revisione emerge una contrazione, rispetto al 2018, degli accertamenti totali da recupero evasioni tributi (pari ad euro 222.523.430,53) e delle relative riscossioni (pari a euro 47.815.844,36), segnalando “da una parte l’assenza di accertamenti e riscossioni per il recupero della tassa/tariffa sui rifiuti, dall’altra il permanere di una insufficiente capacità di riscossione”.

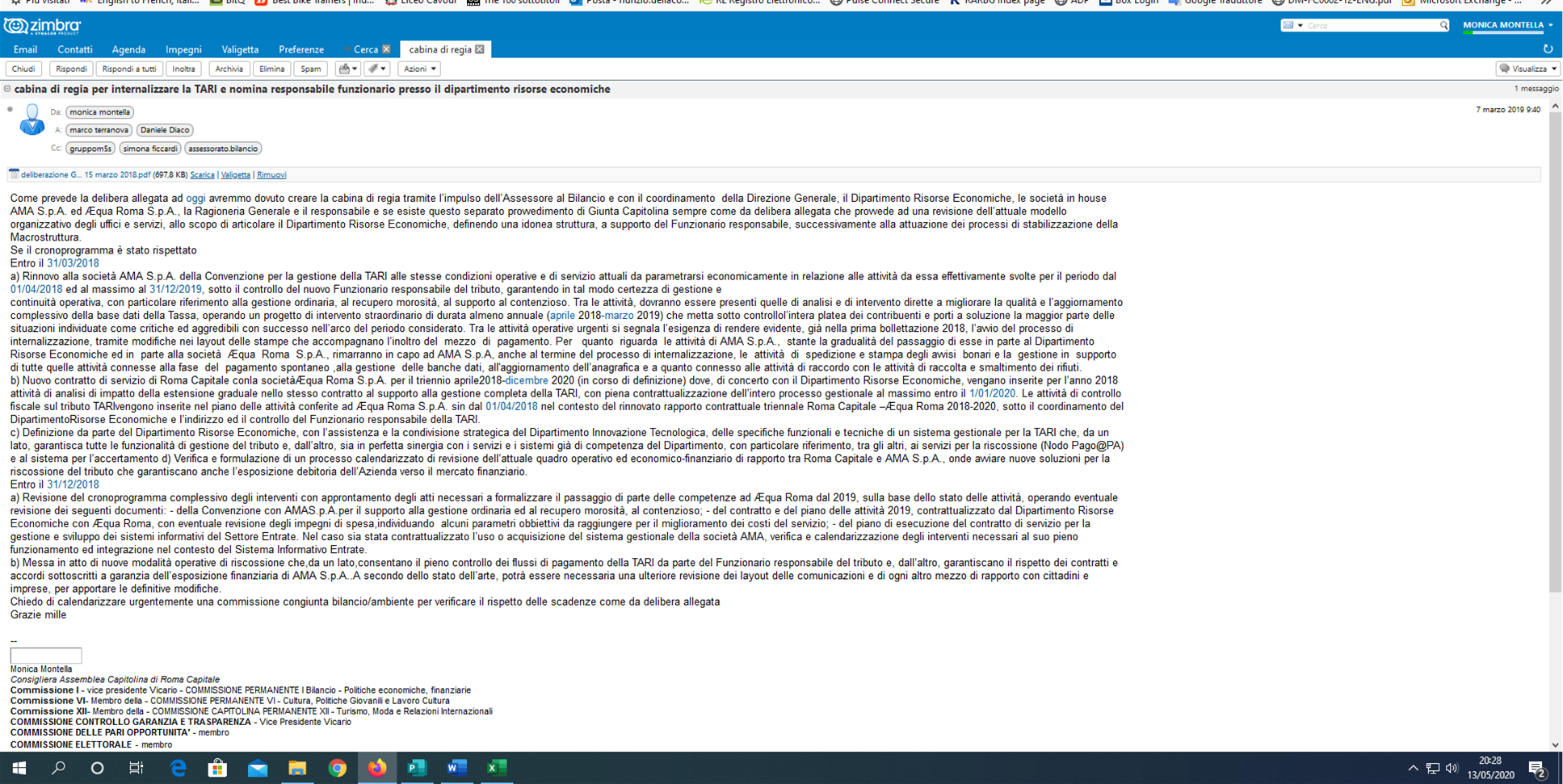

Il 7 marzo 2019 ho chiesto una commissione congiunta ambiente-bilancio proprio per affrontare l’efficacia dell’attività della cabina di regia per internalizzare la TARI. Non è stata mai calendarizzata. La richiesta è stata sollecitata il 5 agosto 2019.

{kind=link}

Il 20 giugno 2019 ho inviato alla procura un esposto su eventuali fondi occulti rilevati nell’analisi dei dati di accertamento e riscossione della tariffa rifiuti e dei crediti inesigibili TARI. Nella relazione sono entrata nel merito del calcolo a partire dal 1998, da quanto è entrata in vigore la TIA (Tariffa di igiene ambientale) fino al 2019 anno in cui a luglio ho proposto una delibera a seguito delle criticità emerse, importante proprio per attivarsi sull’attività di gestione, accertamenti e riscossione della tassa sui rifiuti (Ta.ri) bocciata l’8 aprile 2021.

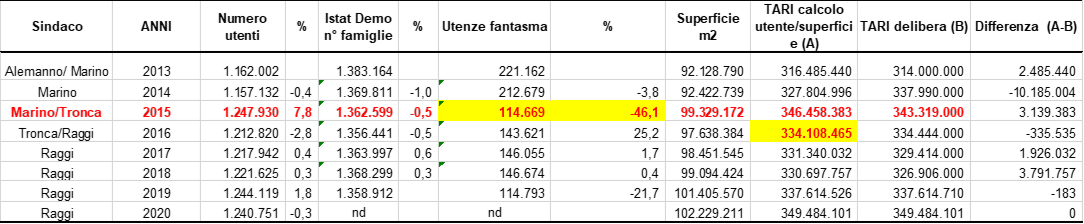

Nella relazione, oltre al fenomeno della lotta all’evasione, con la stima di quasi 80 milioni di euro di TARI evasa per le utenze domestiche, ho evidenziato il problema delle utenze fantasma (stimate in 114 mila unità nel 2019) e ho sollevato anche il problema dell’accertamento di un maggior importo prelevato dalla Società AMA S.p.A. attraverso la bollettazione della TARI in base alle quote variabili e fisse delle utenze domestiche deliberate (TARI DELIBERA) e quelle che invece scaturivano dal calcolo del numero utenti per la superficie e le tariffe di riferimento (TARI CALCOLO). Su questa differenza si può ritenere che ci sia stato a mio parere un’IPOTESI DI FONDI OCCULTI.

{kind=link}

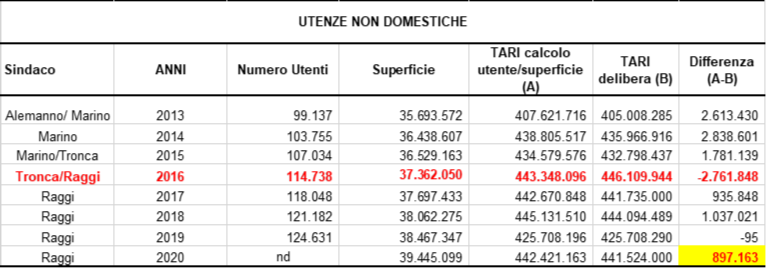

Anche per le utenze non domestiche ho preso atto dai documenti contabili che la fonte di evasione principale era la cancellazione delle partite iva e l’attivazione delle stesse non tempestivamente assegnate alla società che ne curava la riscossione. La Società AMA S.p.A. a distanza di due anni dal censimento dell’Istat ha censito soltanto 99 mila utenze (nel 2013), un numero inferiore a quello censito dall’Istat nel 2011 in 150 mila unità, AMA ha raggiunto nel 2019, dopo tutto il lavoro di monitoraggio utenze, una numerosità di appena 124 mila utenze non domestiche (in parte anche a seguito nel 2018 della gara di appalto da 151 milioni di euro per l’affidamento del servizio di raccolta rifiuti di utenze non domestiche, trasporto e conferimento a impianti o aree di trasferenza, suddiviso in 16 lotti territoriali). Anche per queste utenze si è riscontrato l’accertamento di un maggior importo riscosso da AMA in base alle quote determinate in allegato 4 e 5 della delibera (TARI CALCOLO) che scaturisce dal calcolo del numero utenti per la superficie rispetto all’importo totale della tariffa utenze non domestiche riportato in delibera (TARI DELIBERA), anche per questa tipologia di utente nel 2019 la differenza si annulla. Nel 2020 la differenza di 897 mila euro in più (TARI CALCOLO) è giustificata dal direttore delle entrate come una “stima sulla base dell’ultima stagionalità disponibile nel DB che su circa 343 mila mq nelle varie categorie potranno usufruire dello sconto previsto per la stagionalità. Questo produrrà una riduzione di gettito pari a 900.062 euro che, considerati gli arrotondamenti, è proprio la cifra di 897.163 rappresentata come differenza positiva rispetto alla delibera“.

{kind=link}

Le parziali informazioni sulle utenze non domestiche diffuse da AMA che derivano da motivazioni diverse (banche dati non allineate tra loro come la Camera di Commercio e Aequa Roma etc.) nonché l’onerosità dei sopralluoghi diretti per la verifica di situazioni incerte non ha favorito la lotta all’evasione della Ta.ri. in questi anni, a danno di tutte quelle imprese commerciali che invece hanno corrisposto regolarmente la tariffa rifiuti all’azienda. La società Æqua Roma S.p.A. nell’ambito del recupero evasione tributaria ed extra-tributaria, dà supporto alle attività di controllo e recupero evasione ed elusione della TARSU/TARI.

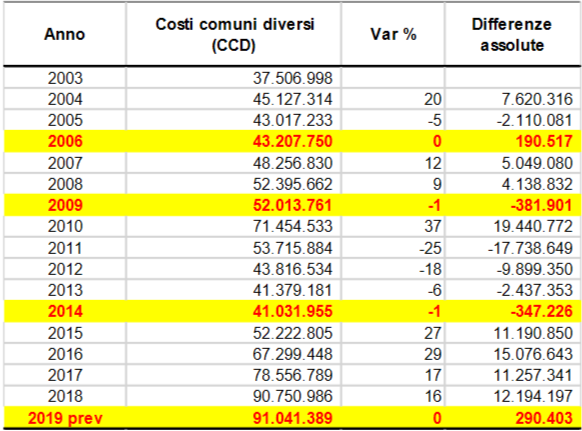

A partire dal 2011 il passaggio in capo al comune di Roma della titolarità della tariffa e il relativo credito ha determinato una significativa variazione in diminuzione dei crediti verso clienti Ta.ri.. La radiazione dei crediti inesigili è stata effettuata per irreperibilità certificata dell’utenza. La radiazione è stata coperta in parte dal fondo svalutazione crediti e in parte gravata nel conto economico attraverso i “costi comuni diversi“. Il credito TARI, al lordo delle svalutazioni, ammontava a oltre 247 milioni di euro nel 2017. Un’enormità di cui il Comune non si è preoccupato di riscuotere. Rilevando preliminarmente che l’ammontare totale dei vari fondi di svalutazione crediti (cioè i crediti che AMA ritiene di difficile recupero) ammontavano nel 2017 a quasi 153 milioni di euro per evasione TARI,

{kind=link}

La soluzione della Giunta Raggi ai crediti TARI è stata la più “semplice e veloce” ovvero “cancellazione crediti TARI per inesigibilità“. Infatti con la delibera di giunta n° 83 del 19 maggio 2020 sono stati cancellati 165 milioni di euro di crediti TARI per inesigibilità, in commissione bilancio ho chiesto chiarimenti circa la richiesta da parte del Dipartimento Risorse Economiche dell’operazione di cancellazione ma non ho avuto nessuna risposta soddisfacente.

{kind=link}

La Giunta con memoria n. 30 del 29 maggio 2020: ha impartito indirizzi e tempi certi in tema di riconciliazione straordinaria delle posizioni creditorie e debitorie nei confronti degli enti partecipanti rientranti nel Gruppo Amministrazione Pubblica, di cui al DGC n. 7 del 24 gennaio 2020.

La Giunta con attuazione della memoria n. 32 del 4 giugno 2020, ha impartito indirizzi e tempi certi in tema di riconciliazione tra AMA S.p.A.: attività di riconciliazione e definizione delle partite creditorie e debitorie con Roma Capitale e verifica della gestione della TaRi” . Da questa delibera emerge che bisognava predisporre una documentata e circostanziata relazione sulla gestione della TARI.

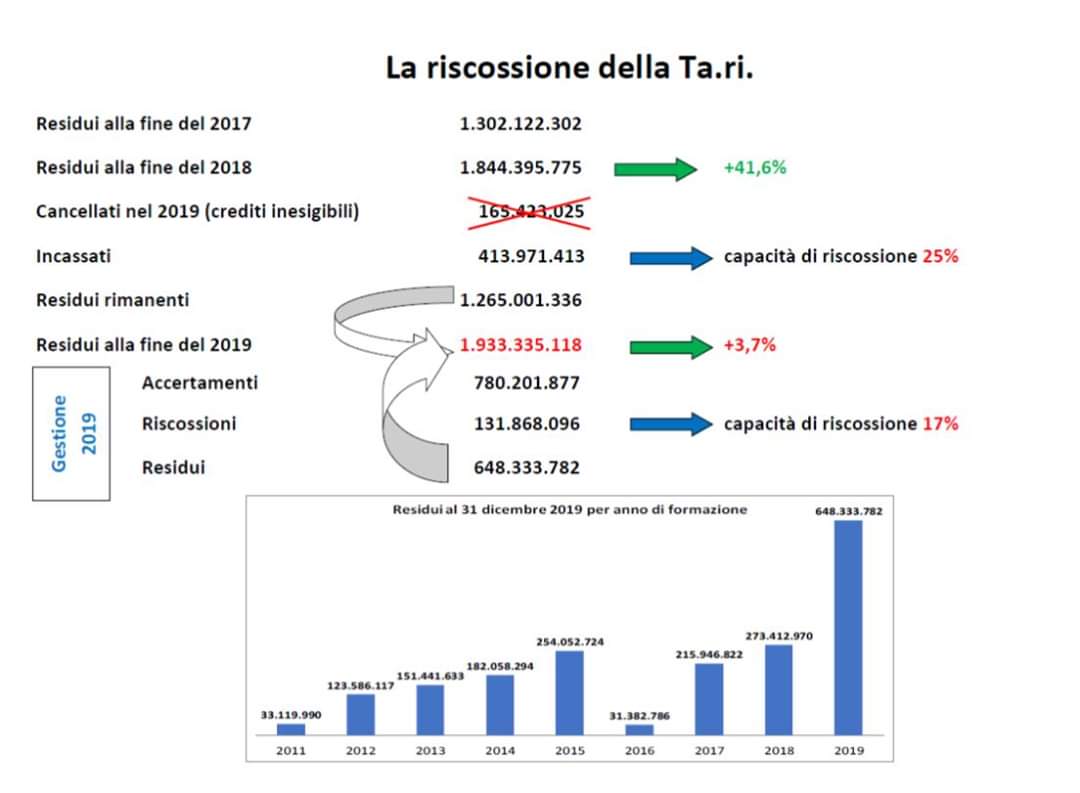

In sintesi il processo di internalizzazione della TARI non è finito, il dipartimento risorse economiche non ha investito su un nuovo sistema informativo gestionale per la riscossione della TARI, la percentuale di riscossione in conto competenza nel 2019 è stata di appena il 17%, e abbiamo a fine anno 2019 un residuo TARI per 1,9 miliardi di euro. Di conseguenza la percentuale della riscossione delle Entrate correnti di natura tributaria nel 2019 è scesa al 59% (era 62% nel 2018). Un vero disastro!

Nella delibera di giunta n° 106 del 9 giugno 2020 (la Sindaca assume la presidenza dell’Assemblea di Giunta quindi non può dichiarare di non sapere) si sottolinea che le operazioni di riconciliazione dei debiti e crediti realizzate dagli uffici dell’amministrazione in contraddittorio con la società di posizioni debitorie di AMA verso Roma Capitale non sono concluse, ma nel contempo si è deliberata in Giunta la cancellazione finanziaria della TARI relativa agli anni 2010-2011-2012 richieste dal Dipartimento Risorse Economiche a seguito di una riconciliazione, dei residui attivi, con i ruoli emessi da AMA s.p.a attraverso l’applicativo Monitor Enti della banca dati di Agenzia delle entrate riscossione da cui sono emersi crediti inesigibili (sono quei crediti per i quali la probabilità di riscossione è pressoché nulla scrivono gli uffici che avrebbero dovuto riscuotere il tributo).

Nella delibera della Corte dei Conti si legge che “A decorrere dal 30 maggio 2019 il sistema contabile SAP è stato dismesso “in sede di rendiconto dell’esercizio 2019 è stato accantonato a titolo di FCDE la somma complessiva di € 1.000.541.326,84 determinata secondo le metodologie ordinarie di calcolo del fondo crediti di dubbia esigibilità (FCDE). Rispetto al correlato valore dei residui attivi al 31.12.2019 che per la medesima risorsa risulta pari ad €. 1.727.745.073,07, ne deriva una percentuale di copertura pari al 57,91%.

Sebbene, ad esempio, l’art. 13 del vigente Regolamento sul controllo analogo del 2019 stabilisca che: “Il Dipartimento Committente ed ogni altra Struttura Capitolina che abbia rapporti di natura finanziaria con le Società procedono alla riconciliazione delle posizioni creditorie e debitorie nei loro confronti, comunicandone gli esiti alla Ragioneria Generale ed al Dipartimento Partecipate”, gli esiti della presente istruttoria attestano, come osservato, l’attuale inadeguatezza del sistema informativo finalizzato a rilevare i rapporti finanziari tra l’Ente e gli Organismi partecipati così come stabilito dall’art. 147-quater commi 1 e 2 del TUEL che rende, di fatto, non ancora realizzabile una ricostruzione dei relativi rapporti di debito/credito.

L’Organo di revisione attesta che il sistema informativo NON consente di rilevare i rapporti finanziari, economici e patrimoniali tra l’Ente e le sue società partecipate.

Con deliberazione di Giunta Capitolina n. 180 del 20 agosto 2020 sono state regolate tramite convenzione con la società partecipata AMA le attività di supporto alla gestione della TARI per le attività relative al periodo che va dal 1°/01/2020 al 31/12/2022 con un corrispettivo per gli anni 2020, 2021 e 2022 pari a euro 13.247.033,00, oltre IVA al 22%, per complessivi euro 16.161.380,26 per ciascuna annualità.

Soltanto a fine 2020 è stato utilizzato un nuovo software per il controllo analogo che riguarda rapporti credito/debito con le Società partecipate come ha dichiarato l’assessore al bilancio in commissione bilancio in notevole ritardo visto che le disposizioni in tal senso sono obbligatorie, a decorrere dal 2015, per tutti gli enti locali con popolazione superiore a 15.000 abitanti e come impone la normativa vigente (TUEL).

Con il Piano finanziario dell’annualità 2020 partendo dai dati del 2 modello della contabilità dell’azienda relativi all’annualità 2018 (n-2) in commissione bilancio l’assessore al bilancio dichiara che “il modello relativo a quest’anno è diverso da quelli degli anni precedenti in quanto ci si deve attenere alle disposizione e regolamentazioni della nuova Autorità di regolazione del settore ossia dell’ARERA (Autorità di Regolazione Energia Reti e Ambiente) che fornisce le indicazioni a livello nazionale su come si costruiscono i nuovi modelli per la determinazione del costo del servizio di gestione dei rifiuti e dei costi accessori, nonché per la determinazione delle tariffe da applicare ai cittadini in merito alla TARI“.

“Riguardo il trattamento della partita straordinaria dei crediti inesigibili TARI rispetto al modello del 2018, sono stati inseriti all’interno del Piano Economico Finanziario i crediti dichiarati inesigibili da parte del gestore da ripartirsi nei prossimi 4 anni. Trattasi di 102 milioni di euro di cui una grossa parte pari a 36,5 milioni sono inseriti nel Piano Economico Finanziario 2020. Per quanto concerne la determinazione dei crediti inesigibili trattandosi di normativa di natura tributaria la norma prevede che la dichiarazione di inesigibilità la fa il gestore e non l’Agenzia delle Entrate anche perché per gli enti che utilizzano l’ingiunzione non opera l’Agenzia delle Entrate per la Riscossione.

Per l’anno 2020 a Roma la previsione della tariffa rifiuti è stata di 755.912.381 da ripartire tra i cittadini adeguato al modello ARERA e non più al DPR 158/99, con cui si stabiliva il Piano Economico Finanziario (PEF) fino al 2019, secondo le nuove regole ARERA, la quota parte del gettito non incassato potrà essere inserito in tariffa e in quota parte a carico del bilancio capitolino. Risultato nessun aumento della capacità di riscossione?

CENTRO CARNI

Raggi “Il Centro Carni è un complesso immobiliare che è stato conferito ad Ama per aumentare il valore della società. Ebbene il bilancio di Ama era stato di fatto gonfiato valutando il Centro Carni 140 milioni di euro. Abbiamo fatto delle perizie, ne vale 24“.

Sul Centro Carni era il lontano 13 febbraio 2017 quando con un primo articolo sul bilancio di AMA del 2015 avevo evidenziato pubblicamente criticità sul complesso immobiliare che è stato conferito ad Ama per aumentare il valore della società. Si legge nella nota del bilancio dell’esercizio 2015 che il Fondo Immobiliare Sviluppo: (da più di 137 milioni di euro) è un fondo comune di investimento immobiliare in cui è confluito il patrimonio immobiliare di AMA gestito dalla banca BNP Paribas ma che in realtà gestiva un unico complesso immobiliare, il Centro Carni.

Il 18 ottobre 2017 è stato audito l’Assessore allo Sviluppo Economico, Turismo e Lavoro – Adriano Meloni in merito al presunto trasferimento del centro carni al C.A.R. di Guidonia “precisa l’assessore che AMA è il proprietario del centro carni e che comunque l’Amministrazione è contraria alla ulteriore cementificazione dell’area e pertanto si sta valutando un progetto alternativo. “L’Assessore ribadisce che si sta studiando un progetto alternativo con Risorse per Roma tramite un processo partecipato nel V municipio”. Il 20 ottobre 2017 è stato fatto un Sopralluogo con la commissione commercio in esterna presso il Centro Carni. Il 7 febbraio 2018 emerge che il conferimento del Centro Carni nel patrimonio di AMA è avvenuto con la Del. Cons. Comunale n.30/2014. Il patrimonio di AMA è stato diviso in due fondi: Fondo di Gestione cui sono stati conferiti 56 immobili (Idea Fimit) ed il secondo che ha conferito il centro carni all’aggiudicatario BNP Real Estate. Addirittura si scopre che BNL non può essere proprietaria in quanto l’ha comprato da un ente che non era legittimato a vendere, trattandosi di un bene demaniale. Si tratta dell’edificio n.7, che non è stato mai oggetto di investimento da parte dell’Amministrazione comunale e questo ha comportato un grave danno economico.

Il 7 febbraio 2018 si è trattato delle problematiche relative al presunto trasferimento del Centro Carni al Car di Guidonia – Memoria Giunta Capitolina n. 79/2017 che ha destato non poca preoccupazione soprattutto tra gli operatori del settore. E’ stata istituita apposta una cabina di regia proprio per cercare di trovare una soluzione.

L’11 settembre 2019 e il 9 ottobre 2019 sono state calendarizzate due commissioni congiunte cultura-commercio dove emerge che nel 2009 in AMA, con la giunta Alemanno, vi è stata l’esigenza di ricapitalizzare ed è stato firmato un contratto di finanziamento poi confluito nel fondo immobiliare sviluppo.

Il Centro Carni è un compendio immobiliare a carattere industriale che occupava un’area di circa 210.000 mq, ubicato in località Tor Sapienza, con ingresso Palmiro Togliatti 1280. Il 21/10/2011 AMA aumenta il capitale, con valore del fondo di 116 milioni di euro. In commissione si spiega che come usualmente accade, la banca deve avere come contropartita un valore immobiliare e che il conferimento in natura è stato proprio il Centro Carni, inclusi la progettualità ed il costruito. C’è stata poi un’ulteriore emissione di quote da parte della banca a favore di AMA. Con Delibera del Consiglio Comunale n. 314 del 22.12.2004, veniva conferita a Risorse per Roma Spa, un’area della superficie di mq 34.900 circa, posta all’interno del Centro Carni, al fine di effettuare un aumento di capitale sociale mediante conferimento di beni immobili. In commissione si sottolinea un momento importante: il 31/10/2017 AMA chiede di realizzare un progetto innovativo di rigenerazione urbana; con Memoria di Giunta n. 79 dell’11 dicembre 2017, rubricata “Istituzione di una Cabina di Regia per la valorizzazione e la riqualificazione del complesso edilizio denominato Centro Carni ubicato in Via Palmiro Togliatti, 1280 e la razionalizzazione dei servizi erogati al suo interno”, Roma Capitale attivava la Cabina di regia nella quale far convogliare i soggetti coinvolti all’interno del processo di valorizzazione del citato compendio (Assessorati: Bilancio, Partecipate, Urbanistica, Commercio, V Municipio e AMA) che ha tenuto molte riunioni; il 26/07/2018 AMA comunica che “non sono emersi elementi tali da incidere in modo significativo sulla prospettiva di valorizzazione del compendio immobiliare” e su tale presupposto si fondano le conseguenze che portano ai 39 e poi 24 milioni di euro. Il valore di 137 milioni di euro si fondava sulla proposta di Alemanno del 2009, che prevedeva la costruzione di un edificio di 15 piani con circa 2000 appartamenti su viale Palmiro Togliatti, oltre ad un’area adibita ad uso Commerciale e Uffici. Fino a giugno 2018 la valutazione è stata effettuata basandosi su di un elemento speciale che poggiava sull’impianto urbanistico di trasformazione delineato dallo strumento denominato SAP (Schema di Assetto Preliminare) e che prevedeva un’ipotesi di valorizzazione mobiliare con oltre 200.000 mq di superficie con la trasformazione del compendio ai fini residenziali e la ricollocazione del Centro Carni in altra area, presso il Car di Guidonia. Quindi il centro Carni passa “da 140 milioni di euro a poi diventato 24 milioni”, come dichiara la Sindaca, per semplice volontà politica. In Cabina di Regia emerge anche l’intenzione di creare un Polo Strategico Internazionale. Che valore può dare questa proposta?

I flussi che dovrebbero derivare dalla valorizzazione del compendio del Centro Carni sono a garanzia del finanziamento che le Banche hanno concesso ad Ama per cui l’importo concesso in prestito doveva bilanciarsi con il progetto di valorizzazione. Resta la dichiarazione dall’ex Presidente di Ama, Luisa Melara, che la società ha deciso di svalutare la quota di partecipazione al Fondo Immobiliare Sviluppo in base a quanto previsto dal principio contabile (Oic 21 , paragrafo 40) che impone l’iscrizione del minor valore quando risulti da una perdita durevole di valore. Alla fine non si è trattato dunque di una scelta, ma di un atto dovuto da parte del Cda di Ama.

La mancata approvazione dei primi tre progetti di bilancio 2017, fra l’aprile 2018 e il settembre 2019, è continuata all’interno dell’Azienda da parte dell’Amministratore Unico di AMA tra ottobre e dicembre 2019 in relazione ad una preliminare attività di riconciliazione delle partite creditorie con l’Ente e proseguita da maggio 2020, sulle medesime partite, sulle modalità di iscrizione in bilancio della Ta.Ri., sulla

valutazione delle quote del Fondo Immobiliare Sviluppo proprietario dell’immobile denominato Centro Carni e sull’esigibilità residua dei crediti Ta.Ri (ex TIA anni 2003-2009) ai sensi della L.147/2013 come modificato dal D.L. 78/2015.

In sintesi dopo 5 anni….

Si giunge al 5 marzo 2021 con l’approvazione in Giunta dei bilanci di AMA, “con determinazioni di Roma Capitale in merito agli argomenti iscritti all’Ordine del Giorno dell’Assemblea Ordinaria dei Soci di A.M.A S.p.A. convocata per il giorno 25 febbraio 2021 in prima convocazione, ed occorrendo, in seconda convocazione per il giorno 18 marzo 2021, ma nel testo della delibera si legge che “l’approvazione del bilancio d’esercizio al 31 dicembre 2017, al 31 dicembre 2018 e al 31 dicembre 2019 non comporta alcuna deliberazione in ordine al riconoscimento delle situazioni giuridiche sottostanti, ai dati in esso contenuti e alla valutazione e approvazione delle singole poste ivi rappresentate, né costituisce rinuncia all’esercizio dei diritti e delle facoltà del Socio“.

Nel frattempo l’Assemblea Capitolina con la proposta di delibera “Determinazioni di Roma Capitale in merito agli argomenti iscritti all’Ordine del Giorno dell’Assemblea Straordinaria dei Soci di A.M.A. S.p.A. convocata per il giorno 25 febbraio 2021 in prima convocazione, ed occorrendo, in seconda convocazione per il giorno 18 marzo 2021” deve prendere atto che i progetti dei bilanci degli esercizi 2017, 2018 e 2019 di Ama S.p.A. sono stati redatti come un unicum sia al fine di dare consequenzialità alle azioni della società, sia di consentire al Socio di dare corso agli interventi necessari, nonché di prendere atto che in particolare i bilanci degli esercizi 2018 e 2019 sono stati redatti dall’Amministratore Unico in logica di continuità e sul presupposto che l’Assemblea Straordinaria di Ama S.p.A. approvi il Piano di Risanamento ex art. 14, comma 4 del D.Lgs. n. 175/2016 corredato dal Piano Strategico Operativo (PSO) 2020 di cui agli artt. 20.2, lett. d) e 26 dello Statuto di AMA, composto dal Piano Gestionale Annuale (PGA) 2020 e dal Piano Industriale Pluriennale (PIP) 2020-2024.

Dal quinto progetto di bilancio 2017 di AMA S.p.A. emerge una perdita di euro 221 milioni, con riduzione del patrimonio netto al valore di euro 66,3 milioni, tale da far ricadere la società nella fattispecie prevista dall’articolo 2446 c.c.

A tale risultato negativo si aggiunge un’ulteriore perdita individuata nel progetto di bilancio 2018, pari a euro 16,7 milioni, che riduce ulteriormente il patrimonio netto fino al valore di euro 53,4 milioni, mantenendo la società nelle previsioni dell’art. 2446 del c.c. per effetto della diminuzione del capitale di oltre un terzo in conseguenza di perdite. Il progetto di bilancio 2019 evidenzia un utile pari a euro 1,1 milioni che non modifica, nella sostanza, la diminuzione del patrimonio registrata fino al 2018.

La relazione patrimoniale al 30 giugno 2020 redatta ex art. 2446 c.c. presenta un utile di euro 8,2 milioni che, a sua volta, non modifica la situazione patrimoniale al 31 dicembre 2019. AMA chiude in perdita i suoi bilanci consolidati per un totale complessivo pari ad € 252.061.148. Tali perdite non sono state considerate nel fabbisogno teorico complessivo in quanto, così come previsto nel Piano di risanamento, le stesse vengono coperte con le riserve disponibili”.

La Corte dei Conti rileva che nella bozza di Piano di risanamento di AMA S.p.A. trasmessa in sede istruttoria (datata ottobre 2020) viene, così, evidenziato che una delle condizioni del buon esito delle trattative finalizzate alla rinegoziazione dell’esposizione debitoria nei confronti del sistema bancario è proprio l’approvazione dei bilanci e il risanamento aziendale asseverato e approvato dall’Autorità di regolazione di settore. Nel caso di specie, i ritardi e la mancata approvazione dei bilanci hanno inevitabilmente inficiato la determinazione degli accantonamenti a Fondo perdite partecipate, dando luogo, di fatto, ad una disapplicazione delle norme in questione che presuppongono l’avvenuto assolvimento degli obblighi di legge di rilevazione annuale del risultato di esercizio di società e organismi partecipati e l’emersione, a norme di legge, di un eventuale saldo finanziario negativo, debitamente accertato e quantificato.

La legge Madia all’articolo14 regola la crisi d’impresa di società a partecipazione pubblica e al comma 2 stabilisce che “qualora emergano, uno o più indicatori di crisi aziendale, l’organo amministrativo della società a controllo pubblico adotta senza indugio i provvedimenti necessari al fine di prevenire l’aggravamento della crisi, di correggerne gli effetti ed eliminarne le cause, attraverso un idoneo piano di risanamento”. Il comma 4. sottolinea proprio che non costituisce provvedimento adeguato, la previsione di un ripianamento delle perdite da parte dell’amministrazione o delle amministrazioni pubbliche socie, anche se attuato in concomitanza a un aumento di capitale o ad un trasferimento straordinario di partecipazioni o al rilascio di garanzie o in qualsiasi altra forma giuridica, a meno che tale intervento sia accompagnato da un piano di ristrutturazione aziendale, dal quale risulti comprovata la sussistenza di concrete prospettive di recupero dell’equilibrio economico delle attività svolte. Il comma 5. stabilisce che le amministrazioni non possono sottoscrivere aumenti di capitale, effettuare trasferimenti straordinari, aperture di credito, né rilasciare garanzie a favore delle società partecipate che abbiano registrato, per tre esercizi consecutivi, perdite di esercizio ovvero che abbiano utilizzato riserve disponibili per il ripianamento di perdite anche infrannuali (PROPRIO IL CASO DELLA SOCIETA’ AMA S.p.A:). Sono in ogni caso consentiti i trasferimenti straordinari alle società di cui al primo periodo, a fronte di convenzioni, contratti di servizio o di programma relativi allo svolgimento di servizi di pubblico interesse ovvero alla realizzazione di investimenti, purché le misure indicate siano contemplate in un piano di risanamento, approvato dall’Autorità di regolazione di settore e comunicato alla Corte dei conti che contempli il raggiungimento dell’equilibrio finanziario entro tre anni.

Il piano di risanamento di AMA approvato in Assemblea Capitolina non è stato né asseverato e né approvato dall’Autorità di regolazione di settore; la non comprovata sussistenza economica-finanziaria come sempre impatterà sui cittadini romani anche subito.

Per tutti motivi esposti in narrativa ho votato CONTRO alla proposta di delibera “Determinazione di Roma Capitale in merito agli argomenti iscritti all’Ordine del Giorno dell’Assemblea Straordinaria dei Soci di A.M.A. S.p.A. convocata per il giorno 25 febbraio 2021 in prima convocazione, ed occorrendo, in seconda convocazione per il giorno 18 marzo 2021.”

Monica Montella

Consigliera Assemblea Capitolina di Roma Capitale