Nel 2015 a Roma la produzione totale di rifiuti solidi urbani e assimilati è stata pari a 1.700.768 tonnellate. La raccolta giornaliera è pari, in media, a 4.660 tonnellate mentre quella pro capite è di 593 kg. L’analisi dei dati relativi alla raccolta differenziata indica che nel 2015 Roma Capitale ha differenziato il 41,2% del totale dei rifiuti prodotti. Ma quanto ha speso per garantire il servizio di raccolta?

Analisi stato patrimoniale

Premesso che il bilancio 2015 è stato chiuso con un utile di 800.000 euro, dall’esame dello stato patrimoniale emergono le seguenti criticità.

Partendo dalle Immobilizzazioni Immateriali, la prima voce che desta perplessità è l’importo speso per la comunicazione effettuata nei Municipi I e II per l’implementazione della raccolta differenziata rispetto al costo per la sua realizzazione: 804.011 nel 2015 di pubblicità a fronte di 384.240 come costi di ampliamento (hanno speso più a dire che a fare!).

Poi, se analizziamo la voce Immobilizzazioni immateriali in corso (ovvero altre spese imputate ad attivo) vediamo che la spiegazione è talmente criptica da risultare incomprensibile dove sono stati spesi ben 2.893.271 euro: “immobilizzazioni immateriali in corso: si movimenta per acquisizioni che riguardano principalmente gli oneri pluriennali imputabili ai costi sostenuti per il servizio di supporto specialistico per implementazione di strumenti specialistici per il raggiungimento degli obiettivi della programmazione aziendale a medio termine, i costi sostenuti per l’estensione del progetto di raccolta differenziata”.

Da notare che la stessa motivazione, con una piccola variazione, è utilizzata anche nella successiva voce “Altri” del valore di più di 5 milioni di euro (precisamente 5.365.169 euro) “altre immobilizzazioni immateriali: le acquisizioni riguardano principalmente oneri pluriennali imputabili ai costi sostenuti per implementazione di strumenti specialistici per il raggiungimento degli obiettivi della programmazione aziendale a medio termine, per il servizio di supporto specialistico per l’aggiornamento degli adempimenti ex DLgs 231/01 ed ex L 190/12 e per l’ottimizzazione del modello consuntivo SAP, per la capitalizzazione dei costi del personale legati al progetto di ottimizzazione del modello consuntivo SAP”.

Quindi totale dei costi imputati ad attivo con spiegazione incomprensibile: per più di 8 milioni di euro (8.258.440 euro).

Per quanto riguarda le Immobilizzazioni materiali, relativamente alla voce Terreni e fabbricati, nella nota integrativa si specifica che vi sarebbe stato un aumento di 11 milioni di euro a fronte dell’acquisizione di una quota dell’ex Centro Carni, ma nulla viene detto in merito ad una presunta “svalutazione e/o alienazione” (comunque diminuzione di valore) di pari importo, che quindi rimane oscura nella sua spiegazione.

Per quanto riguarda le immobilizzazioni finanziarie, desta perplessità l’aumento di 11 milioni di euro del valore della partecipazione nel fondo immobiliare Sviluppo, laddove la somma corrisponde all’esborso fatto da AMA per supportare i costi di gestione degli immobili gestiti dal Fondo (quindi è un costo imputato ad attivo).

Crediti AMA.

La parte relativa ai crediti è letteralmente un “bagno di sangue“.

Rilevando preliminarmente che l’ammontare totale dei vari fondi di svalutazione crediti (cioè i crediti che AMA ritiene di difficile recupero) registra quasi 166 milioni di euro (di cui 112 milioni di euro derivanti dall’evasione TARI), bisogna evidenziare che dalla nota integrativa non si comprende l’ammontare dei crediti portati a perdita nel 2015, in quanto il dato complessivo fa riferimento sia agli incassi che alle perdite.

Comunque il credito TARI, al lordo delle svalutazioni, ammonta a oltre 250 milioni di euro.

Per quanto riguarda il credito nei confronti di Roma Capitale, lo stesso ammonterebbe ad oltre 400 milioni di euro, comprensivo di 150 milioni di euro nei confronti della gestione commissariale e 18 milioni di euro che deriverebbero da contributi da ricevere dal Ministero dell’Ambiente che, però, secondo il Collegio Sindacale (pag. 24) sarebbero inesigibili.

C’è da rilevare che nella precedente gestione c’era stata una contestazione di un importo apparentemente pari a quasi 2 milioni di euro per servizi resi nel biennio 2014-2015.

Probabilmente è stato il Commissario Tronca a chiedere la documentazione relativa a questi servizi che Ama, nella nota integrativa, dice di avere mandato e di non aver ricevuto, dal Comune di Roma, nessuna contestazione. Per cui AMA li vorrebbe recuperare e sottolinea che l’incasso del credito nei confronti di Roma Capitale è condizione determinante per il risanamento dell’azienda.

Alla voce Fondo svalutazione crediti (totale 166 milioni di euro) ci viene data contezza dei crediti azzerati perché ritenuti inesigibili: quasi 79 milioni di fondi svalutazione utilizzati di cui 77 milioni di euro per tributi TARI!!! Oltre a questi si devono aggiungere 26 milioni di euro di ulteriori svalutazioni.

Andando ad esaminare i crediti si nota che ancora sono presenti 13 milioni di euro per il Giubileo 2000 nei confronti della Presidenza del Consiglio. AMA pensa che non saranno mai recuperati (ha mantenuto il Fondo svalutazione crediti- strano, alla fine sono passati solo 17 anni…!).

Patrimonio netto AMA

Nel patrimonio netto si parla delle situazioni delicate delle partecipate.

C’è il fondo rischi partecipazioni che si compone così:

- 4 milioni di euro per la eventuale ricapitalizzazione di EP Sistemi

- 1,5 milioni di euro per la eventuale ricapitalizzazione di Marco Polo

- 47 mila euro per la eventuale ricapitalizzazione di Ecomed

In tutte e tre le situazioni si parla di rischio, mentre almeno per EP Sistemi è chiara la necessità.

Debiti AMA

I debiti in totale ammontano a più di un miliardo di euro (precisamente 1.180.077.885 di euro), di cui oltre 284 milioni nei confronti di Roma Capitale.

I debiti nei confronti delle banche è in realtà solo nei confronti di BNL e deriva, per 283 milioni di euro per un mutuo (non specificato) e il resto sono 2 linee di credito.

Tra i debiti, da notare è il debito di oltre 6 milioni di euro nei confronti del Fondo Immobiliare Ambiente che riguarda il canone di locazione pagato da AMA relativamente a immobili che erano di sua proprietà e che ha ceduto al fondo accollandosi un canone di locazione!!

Incomprensibili sono le pagg. 175 e ss. della nota integrativa laddove si cerca di dare una spiegazione dei conti d’ordine in relazione al lodo COLARI. L’unica cosa che si capisce è che AMA vuole liberarsi del futuro debito e quindi imputa a Roma Capitale i 90 milioni di euro che prevede di dover dare a COLARI, e non vuole pagare a Roma Capitale 20 milioni di euro per conferimenti fatti in passato (sembra un copia incolla fatto – male – dal bilancio 2014).

Riguardo ai costi della produzione si rileva che gli stessi risultano generalmente ridotti, tranne i costi del personale (aumentati di ben 13 milioni di euro).

Tra i costi vi è stato, inoltre, un sostanzioso aumento dei compensi a amministratori e sindaci, passati da 296 mila euro nel 2014 a 370 mila euro nel 2015 (da approfondire gli obiettivi raggiunti!).

Del tutto senza spiegazione è poi l’aumento per “prestazioni professionali” (dovrebbero essere i consulenti) passato da 2,5 milioni di euro a 3,3 milioni di euro con un incremento del 75%.

Per quanto riguarda i dipendenti, abbiamo quasi 7000 operai a fronte di quasi 1000 impiegati (un po’ troppi), circa 60 quadri e 22 dirigenti con assunzioni, nel 2015, di 24 operai e 1 dirigente, oltre all’assunzione in carico dei dipendenti di Ama soluzioni integrate, incorporata in AMA. Il costo complessivo del personale si precisa aumentato per il rinnovo contrattuale e per la fusione per incorporazione.

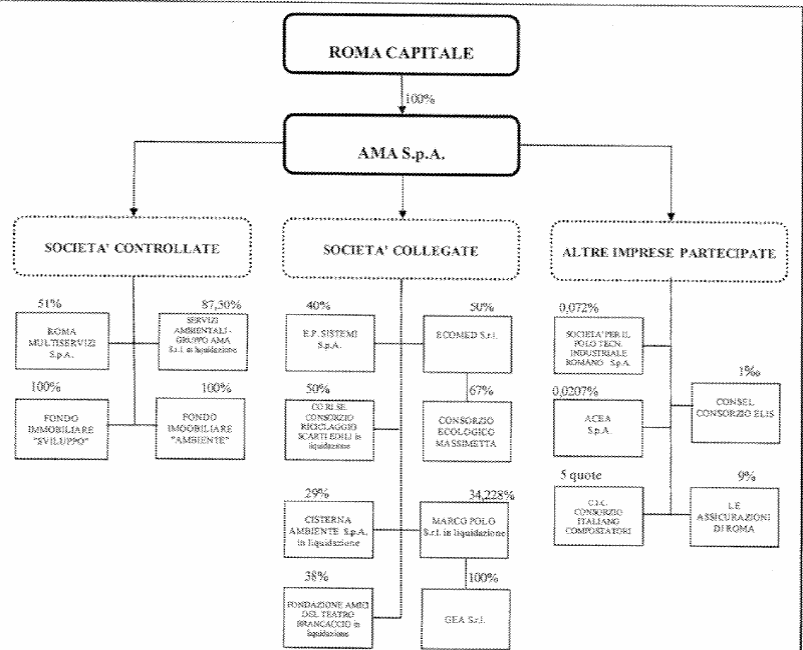

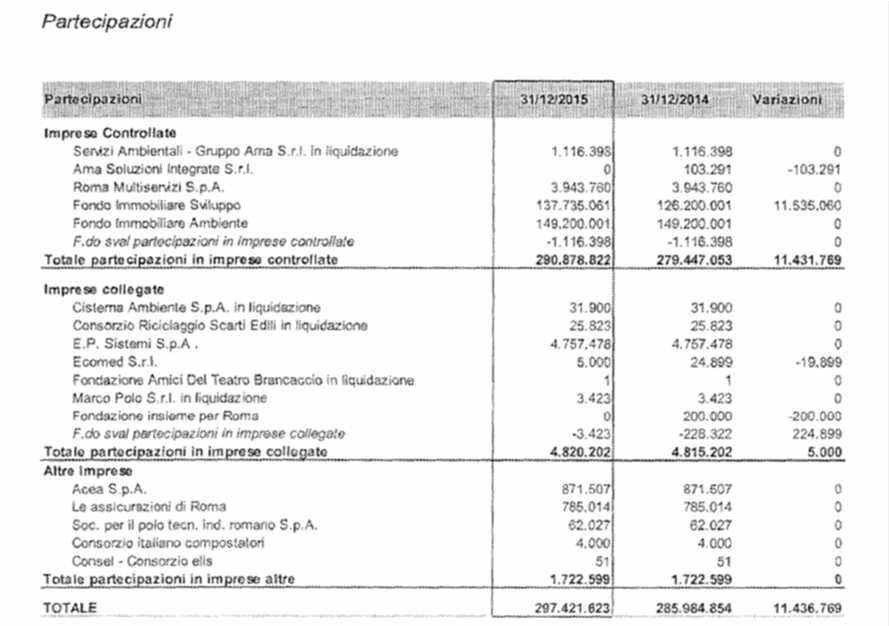

Le partecipazioni di AMA in imprese controllate e collegate

– Ecomed s.r.l.: nella nota integrativa si parla di una ricapitalizzazione della società partecipata Ecomed s.r.l. in relazione alla quale si parla dell’utilizzo integrale della riserva a ciò posta: ma non si parla dell’importo della ricapitalizzazione. Unico indizio è che il valore della partecipazione è stato portato ad un valore di 5.000 euro con un aumento di 5.000 euro e una svalutazione di 24.899 euro. Sarebbero opportuni chiarimenti.

– Roma Multiservizi: per quanto riguarda la partecipazione in Roma Multiservizi, AMA ritiene che la perdita prevista non sia strutturale ma sia solo a causa della multa irrogata dall’AGCOM e quindi mantiene inalterato il suo valore.

– Marco Polo S.r.L.: ciò che lascia perplessi è la genericità delle spiegazioni fornite nella nota integrativa in relazione alla valutazione delle partecipazioni in Marco Polo s.r.l.. In realtà, si rinvia alla relazione sulla gestione che, però, non dice nulla in merito alla situazione attuale della Marco Polo s.r.l. (in realtà non si sa nemmeno di cosa si occupi questa società che ormai è in liquidazione). Su Marco Polo, nulla è dato sapere, anche se, comunque, la partecipazione ha valore abbastanza esiguo (3.423 euro) e nel bilancio è appostata una voce di svalutazione integrale della partecipazione.

C’è da dire che AMA vanta un credito nei confronti di Marco Polo per complessivi 497.443 euro, che è appostato all’attivo, ma in realtà è in dubbio che sarà mai recuperato, vista la svalutazione della quota che lascia intendere una situazione critica della società. Ed infatti, a pag. 158 della nota integrativa c’è una nota che lascia intendere (non è scritto specificamente) che questi crediti si intendono svalutati. Comunque, AMA evidentemente ritiene che Marco Polo sia strategica (ma non si sa cosa faccia visto che poi risulta in liquidazione) perché ha appostato ben 1,5 milioni di euro per il ripianamento delle sue perdite (ricapitalizzazione).

EP Sistemi S.p.A.: ciò che lascia perplessi è la genericità delle spiegazioni fornite nella nota integrativa del bilancio AMA in relazione alla valutazione delle partecipazioni in EP Sistemi (60% Lazio Ambiente, AMA detiene il 40% del capitale sociale pari a 8.437.720 di euro). In particolare, la valutazione della quota azionaria è rimasta inalterata rispetto al 2014. L’attività della società EP Sistemi ha per oggetto la gestione di un impianto di termovalorizzazione in grado di produrre energia elettrica attraverso la combustione del CDR (Combustibile Derivato dai Rifiuti). Recentemente, con il drastico abbassamento del prezzo di mercato dell’energia elettrica, la fuoriuscita degli incentivi CIP 6 (terminati nel 2015) e la perdita di efficienza dell’impianto con ingenti costi di manutenzione si è registrata una perdita di esercizio di 7 milioni di euro nel 2015 per la società. Inoltre ci sono le garanzie prestate da AMA in favore di EP SISTEMI che ammontano a circa 11 milioni di euro che, in caso di insolvenza, dovranno essere soddisfatte da AMA. Riguardo ad AMA, quest’ultima ha errato la valutazione della propria quota di partecipazione in EP Sistemi. Il 23 ottobre 2015 l’assemblea degli azionisti ha approvato il bilancio dell’esercizio chiuso al 31 dicembre 2014, riportando a nuovo la perdita conseguita di euro 1.676.377 di euro. L’organo amministrativo della società ha predisposto una situazione economico- patrimoniale previsionale riferita alla data del 30 dicembre 2015 che, a causa del prolungato fermo impianto che ha caratterizzato l’esercizio 2015, evidenzia una perdita stimata di euro 3.990.828 costituendosi di fatto i presupposti di quanto previsto dall’art 2446 del codice civile. Per ripristinare le condizioni di equilibrio economico-finanziario nel medio/lungo periodo, gli amministratori hanno predisposto una prima bozza del “Piano Economico Previsionale 2016-2023”, nel quale sono previsti, tra l’altro, investimenti per light rewamping dell’impianto di termovalorizzazione, quantificati in 5 milioni di euro, finalizzati al miglioramento delle condizioni di esercizio e delle performances in termini di riduzione dei periodi di “fermo impianto” e conseguente aumento della quantità di CDR trattata e di energia prodotta. In attesa dell’espressione della volontà dei soci in assemblea, il bilancio di AMA al 31 dicembre 2015 è stato chiuso in perdita (-7 milioni di euro).”Ma nonostante le precisazioni contenute nella nota integrativa, la valutazione della quota nel bilancio è rimasta pari a quella del 2014: ovvero 4.757.478 di euro. A tale riguardo si ritiene che detta quota avrebbe dovuto essere invece interamente svalutata in ossequio ai principi contabili vigenti, in quanto la perdita sviluppata nel 2015, già nota ad AMA anche se non nella completa quantificazione, rendeva evidente che nel corso dell’anno vi era stata una perdita tale da intaccare strutturalmente la consistenza patrimoniale e che non sarebbe stata possibile una ripresa se non tramite un intervento esterno di ricapitalizzazione. Ciò che stupisce è che il Collegio Sindacale ha effettuato rilievi molto blandi in proposito, in particolare, l’unico appunto mosso dal Collegio Sindacale ha riguardato la necessità di prendere provvedimenti in relazione a EP Sistemi, in considerazione delle fidejussioni (per 11 milioni di euro) ancora pendenti in capo ad AMA, e addirittura nessun rilievo è stato fatto dalla società di revisione nella relazione (AMA ha anche pagato 570 mila euro oltre IVA per il servizio richiesto).

– Servizi Ambientali – Gruppo Ama: interessante è la questione Servizi Ambientali – Gruppo Ama s.r.l.. Nella relazione si riporta che detta società sarebbe stata dichiarata fallita nel 2013 e tornata in bonis nel 2015 per rinuncia dei creditori (che non vuol dire avvenuto pagamento dei debiti).

Ciò che lascia perplessi è il valore della partecipazione, rimasta uguale al 2014 e quantificata in 1.116.398 di euro, mentre il credito nei confronti della controllata è stato praticamente azzerato con una svalutazione di 21 milioni di euro su 23 milioni totali.

Nella nota è riportato che AMA avrebbe compensato 1 milione di euro di credito con un debito di pari importo e abbia fatto un accordo transattivo con la debitrice per chiudere la posizione con il pagamento di un altro milione di euro, di cui una parte avrebbe dovuto essere versata entro marzo 2016. E’ stata versata?

Ciò che lascia interdetti è che nel 2014 AMA aveva mantenuto la valutazione della quota in 1 milione di euro, ma la società era sotto procedura fallimentare!!

Al bilancio di AMA è allegato il bilancio 2015 di Servizi Ambientali, da cui si legge un patrimonio netto negativo per oltre 22 milioni di euro e debiti per 25 milioni di euro.

Non si comprende il motivo della chiusura del fallimento anche perché detta circostanza non estingue il reato di bancarotta (ove ne ricorressero i presupposti).

{kind=link}

- Fondo Immobiliare Sviluppo: (da più di 137 milioni di euro) nella nota si precisa che trattasi di fondo comune di investimento immobiliare in cui è confluito il patrimonio immobiliare di AMA gestito da BNP Paribas. In realtà sembrerebbe che il Fondo gestisca un unico complesso immobiliare, il Centro Carni.

Emerge che forse questo investimento non è stato proprio un buon affare, in quanto nella nota è scritto che AMA nel 2015 avrebbe versato 1.198.443 di euro per i fabbisogni finanziari del fondo nel periodo 01/07/2015 – 01/03/2016 e 15.000 euro come conguaglio di un ulteriore conferimento immobiliare (sempre una quota del Centro carni).

Il fondo, nel 2015 avrebbe sviluppato un fatturato di solo 1.000.000 di euro con costi di gestione per 1,4 milioni di euro e avrebbe chiuso in positivo solo per una sopravvenienza attiva (dovuta ad un incremento contabile di valore del compendio immobiliare) di 760 mila euro. Comunque non risulta che Ama abbia ricevuto proventi da questa partecipazione.

- Fondo Immobiliare Ambiente: (da 149 milioni di euro) è un fondo comune di investimento gestito da Idea Fimit istituito per valorizzare e liquidare alcuni cespiti immobiliari. Trattasi di 54 immobili di cui alcuni successivamente dati in locazione ad AMA. Per queste locazioni AMA avrebbe assunto debiti per locazioni pari ad 6.514.732 di euro. Per quanto riguarda i crediti immobilizzati, risulterebbe che il Comune di Roma avrebbe deliberato mutui in favore di AMA per 821.000 euro, mai erogati.