Leggi la proposta di delibera di indirizzo su valorizzazione del patrimonio immobiliare e sulla capacità di riscossione delle entrate di Roma Capitale.

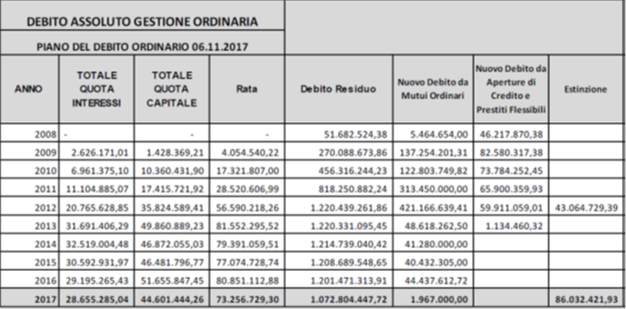

Il Comune di Roma deve ripianare, per effetto del piano di rientro, più di un miliardo di euro di debito “ordinario” che i cittadini romani dovranno pagare fino al 2044.

{kind=link}

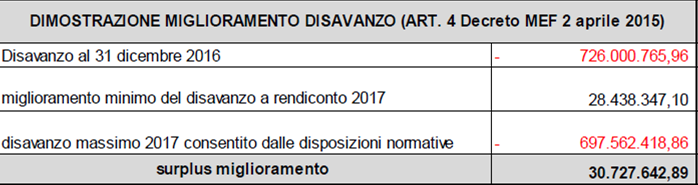

Con segno negativo è riportato infatti la quota pari a 28,4 milioni di euro che rappresenta il rateo annuale del disavanzo da ripianare con rate costanti a decorrere dal 2015.

Il Comune di Roma registra anche nel 2017 un disavanzo di 666 milioni di euro in linea con il disavanzo massimo consentito nel 2017 dalle disposizioni normative, che risulta comunque un importo in riduzione rispetto al 2016 (-8,1%) di 59 milioni di euro cifra ben superiore dell’importo massimo di disavanzo ammesso nel 2017 pari a 697,6 milioni di euro quale limite posto previsto con decreto del ministero dell’interno del 2 aprile 2015.

Nel piano di riequilibrio o di rientro alcuni degli impegni i cui importi sono lievitati particolarmente nel 2017 sono stati:

- assistenza ai diversamente abili (+21,6 milioni di euro)

- gestione dell’illuminazione pubblica (+21,8 milioni di euro)

- Roma TPL (+ 20 milioni di euro)

- contratto di servizio agenzia Roma servizi per la mobilità (+8,7 milioni di euro)

- rette e contributi per minori dati in affido (+20,8 milioni di euro)

- utenze idriche (+15,8 milioni di euro)

- utenze elettriche erogate dall’ACEA (+13,3 milioni di euro)

- trasferimenti e contributi ad associazioni culturali e altri soggetti (+19 milioni di euro)

- debiti fuori bilancio (+1,7 milioni di euro)

- contributo alloggiativo (+1,3 milioni di euro)

- trasferimento a sostegno delle famiglie (+6,6 milioni di euro)

- trasporto scolastico per i portatori di handicap (+1 milione di euro)

- guardiania e manutenzione dei parcheggi di scambio (+5 milioni di euro)

- fornitura libri scolastici scuola elementare (legge regionale 29/82) +2 milioni di euro

- contributo gestione Bioparco (+1,1 milioni di euro)

- contratto di servizio Palaexpo (+2,4 milioni di euro)

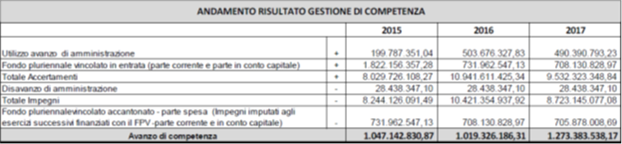

Nell’andamento del risultato di gestione di competenza di Roma Capitale si registra un’incremento di 254 milioni di euro rispetto al 2016.

{kind=link}

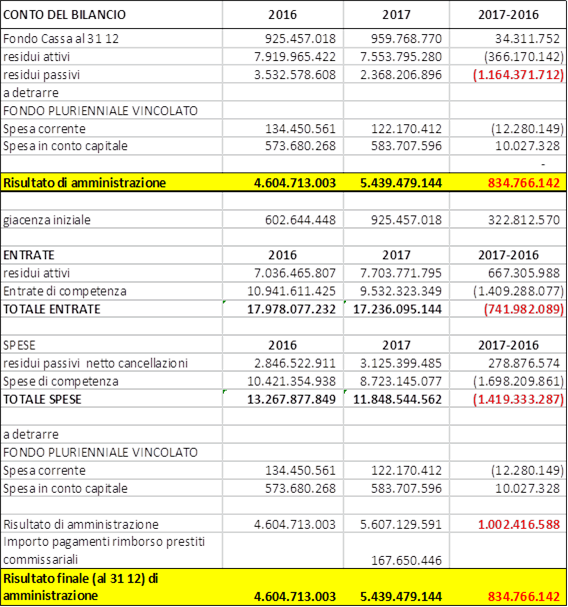

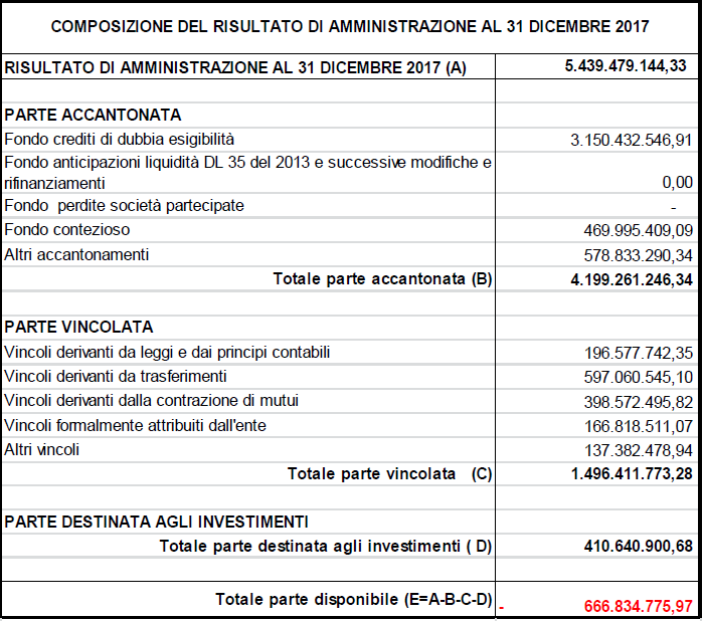

Nel 2017 il risultato di amministrazione di Roma Capitale invece ammonta a più di 5 miliardi di euro (5.439.479.144) cresce rispetto al 2016 di 834 milioni di euro.

In definitiva la parte accantonata del risultato di amministrazione è la più consistente (4 miliardi di euro) e rappresenta il vero cancro di Roma Capitale, poiché è composta:

- da crediti che non verranno probabilmente mai riscossi

- da perdite delle proprie società partecipate

- da contenziosi vari i cui esiti sono incerti

- resta la parte vincolata (quasi un miliardo di euro) che per legge o per trasferimenti o mutui sono vincolati dall’amministrazione stessa

- restano infine pochi spiccioli che sono destinati agli investimenti per la Capitale d’Italia

Dal quadro desolante si deve aggiungere la difficoltà che hanno ancora le Strutture capitoline a programmare gli interventi di spesa in applicazione della disciplina della competenza finanziaria potenziata dettata dal D.Lgs 118/2011.

In definitiva tra scarse risorse e l’incapacità di spesa, (infatti l’elevato valore dell’overshooting non permette di usufruire della “premialità” prevista dal comma 479 Legge 232/2016) emerge un quadro critico che incide poi sulla manutenzione di opere, del patrimonio disponibile e indisponibile e dell’immenso territorio comunale.

Roma in quanto capitale della Repubblica è stata riconosciuta all’Amministrazione Capitolina una normativa speciale (art.1 comma 112 Legge di stabilità 2011, art. 31 comma 22 Legge di stabilità 2012 e art. 12 Decreto Legislativo n. 61/2012), che prevede la possibilità di concordare con il Ministero dell’Economia e delle Finanze le modalità e l’entità del proprio concorso alla realizzazione degli obiettivi di finanza pubblica.

Non bisogna riconoscere all’Ente soltanto spazi finanziari di spesa (spazi spesi in deficit) ma bisognerebbe invece prevedere, con l’ausilio di dati oggettivi, le risorse necessarie aggiuntive per la gestione dell’immenso patrimonio romano in quanto capitale della Repubblica.

Anche la capacità di acquisizione delle risorse incide conseguentemente sulla effettiva possibilità di realizzare le missioni dell’ente.

Nell’analisi finanziaria degli investimenti ad esempio emerge che il Contributo GSE (Gestore Servizi Energetici) non è stato accertato a causa del mancato versamento da parte del Gestore e pertanto le opere relative all’efficientamento energetico negli edifici scolastici non sono state realizzate (GRAVE).

Seppur si riduce il disavanzo il costo purtroppo che si paga rispetto al 2016 è la contrazione di 238 milioni di euro (-36,7%) della spesa destinata agli investimenti[1] rappresentando soltanto il 6% della spesa totale.

Nel 2017 per la parte corrente il fondo pluriennale vincolato si riduce di 12 milioni di euro mentre per la parte in conto capitale si incrementa di 10 milioni di euro.

Il fondo crediti di dubbia esigibilità passa da 4,6 miliardi a 3,1 miliardi di euro per una perdita in svalutazione crediti di 1,5 miliardi di euro cioè il 32% del valore residuo. Il FCDE nel 2017 risulta incrementato di altri 597,7 milioni di euro in parte per accantonamento, di cui 484,7 milioni di euro rappresenta il 50% del credito vantato da Roma Capitale verso ATAC SpA. per il rischio di dubbia esigibilità. Da sottolineare che l’ammontare del fondo vincola una quota dell’avanzo di amministrazione poiché l’importo del fondo non è oggetto di impegno e genera economia di bilancio; tale accantonamento, pertanto, non consentendo l’utilizzo di risorse di difficile realizzazione in termini di riscossione, seppur permette di salvaguardare gli equilibri di bilancio qualora se ne accertasse l’inesigibilità di fatto non permette impegni di spesa per il valore del fondo.

Il valore più rilevante accantonato al Fondo crediti dubbia esigibilità (FCDE) è riferibile agli accantonamenti per i proventi da contravvenzioni per violazione al codice della strada (163,8 mln di euro) e per altre poste di difficile realizzazione (120,8 mln di euro).

Il fondo contezioso, costituito da più di 450 milioni di euro incrementato di 52 milioni di euro, comprende le risorse per coprire le cause in corso che Roma Capitale potrebbe anche perdere e quindi sono spese aggiuntive che l’amministrazione potrebbe sostenere.

Dal 2008 al 2015, Roma avrebbe dovuto alienare il patrimonio abitativo per 500 milioni di euro ma ne sono state accertate per lo stesso periodo soltanto 78 milioni di euro. Un miliardo e 400 milioni di euro è l’importo messo a bilancio per alienazione di beni e aree tra il 2008 e il 2017 ma di queste risorse soltanto 150 milioni di euro sono state accertate.

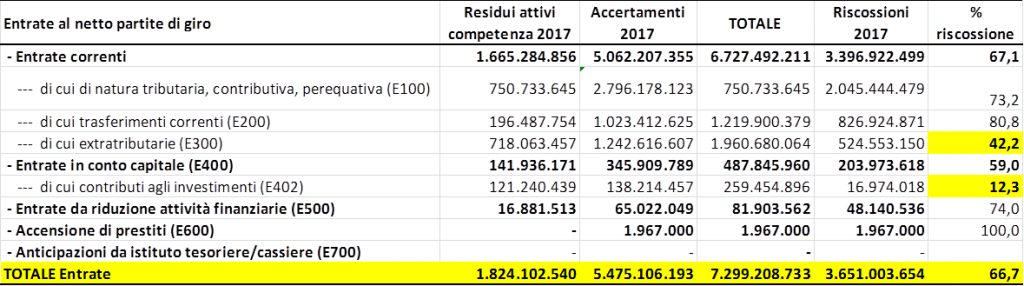

Restano bassi gli indici di riscossione delle entrate dimostrando una incapacità dell’ente ad incassare le entrate proprie creando forte criticità nella gestione corrente dell’ente quindi è necessario e urgente efficientare le procedure di riscossione delle entrate capitoline e definire gli agenti contabili esterni.

L’equilibrio Entrate Finali – Spese finali come da schema previsto dalla legge di bilancio risulta un saldo finanziario registrato in sede di rendiconto nel 2017 pari a 916,412 milioni di euro con uno scostamento rispetto ai valori del rendiconto 2016 di 437 milioni di euro (spesa overshooting). Le entrate accertate sono aumentate di quasi 350 milioni di euro rispetto al 2016 soprattutto quelle extra-tributarie la cui quota di riscossione è però la più bassa (42%), mentre la spesa finale si è ridotta di quasi 125 milioni di euro soprattutto quella in conto capitale.

La gestione economica dell’esercizio 2017 presenta un risultato seppur positivo pari a circa 110 milioni di euro ma ridotto rispetto al 2016. Il risultato economico dell’esercizio esprime la contrapposizione tra costi/oneri sostenuti (fattori consumati) per l’assolvimento dei servizi alla collettività ed i ricavi/proventi che ad essi conseguono (principio della competenza economica) e corrisponde all’incremento o al decremento che il valore del patrimonio netto ha subìto nello stesso periodo per effetto della gestione.

I Ricavi si sono incrementati di 57 milioni di euro cifra troppo lieve per compensare invece la crescita dei costi per 692 milioni di euro. Il costo del personale si è incrementato di 86 milioni di euro. Aumenta considerevolmente anche l’importo della svalutazione crediti con 849 milioni di euro riportati nel bilancio capitolino e di 200 milioni di euro si incrementa anche l’accantonamento per rischi. Un dato molto interessante è l’importo dei proventi straordinari 864 milioni di euro che si incrementa rispetto al 2016 di 700 milioni. Infine sono aumentati gli oneri straordinari di 247 milioni di euro. I proventi straordinari 2017 sono pari a circa 865 milioni di euro. Gli oneri straordinari nel 2017 sono complessivamente pari a circa 357,6 milioni di euro. Le insussistenze dell’attivo fanno riferimento in particolare a cancellazione di crediti (175,2 milioni di euro).

Nel 2017, come emerge dallo stato patrimoniale, il patrimonio netto ammonta a 9 miliardi di euro, cifra superiore all’importo registrato nel 2016. Se analizziamo il passivo dello stato patrimoniale possiamo notare le voci di bilancio debitorie. L’importo dei debiti verso i fornitori si riduce di un miliardo di euro, in riduzione si evidenzia anche la voce contabile “altri debiti” con 185 milioni di euro di risorse in meno che gravano sull’indebitamento della capitale.

In complesso Roma Capitale ha ridotto i debiti per un miliardo e mezzo di euro soprattutto per effetto anche della redazione del conto consolidato che ha permesso la riconciliazione tra debiti e crediti con le proprie partecipate.

ANALISI DOCUMENTI CONTABILI 2017

——————————————————————————————————————–

Il bilancio consuntivo, o rendiconto di gestione, ha una funzione rendicontativa. Esso certifica, alla fine dell’anno, le entrate e le spese effettivamente sostenute dalla gestione comunale.

Il Rendiconto di Gestione dell’anno 2017 del Comune di Roma che analizzeremo comprende il conto del Bilancio, il conto economico, lo stato patrimoniale e le criticità riscontrate.

CONTO DEL BILANCIO (contabilità finanziaria)

Il conto del Bilancio dimostra i risultati finali della gestione autorizzatoria contenuta nel bilancio annuale rispetto alle previsioni. Per ciascuna tipologia di entrata e per ciascun programma di spesa, il conto del bilancio comprende, distintamente per residui e competenza:

a) per l’entrata le somme accertate, con distinzione della parte riscossa e di quella ancora da riscuotere;

b) per la spesa le somme impegnate, con distinzione della parte pagata e di quella ancora da pagare e di quella impegnata con imputazione agli esercizi successivi rappresentata dal fondo pluriennale vincolato.

Il Fondo pluriennale vincolato cd “accantonato” di 705 milioni di euro, è costituito invece da:

- la quota destinata al finanziamento di obbligazioni passive maturate nel 2017 ed esigibili nelle annualità future;

- la quota proveniente da esercizi precedenti destinata a finanziare obbligazioni passive maturate negli esercizi pregressi ma esigibili negli esercizi successivi al 2017 (quest’ultimo compreso nel FPV di entrata).

- le economie che si sono determinate nell’esercizio, costituite dalla differenza tra le

previsioni definitive e gli impegni di competenza sommati al FPV “accantonato” destinato a finanziare le obbligazioni passive già costituitesi ma esigibili negli esercizi successivi a quello in corso; - la percentuale di realizzazione delle previsioni derivante dal confronto degli impegni 2017 sommati al FPV destinato a finanziare impegni futuri con le previsioni definitive;

- la percentuale di formazione dei residui che confronta i pagamenti in conto competenza con gli impegni.

Tavola 1 – Conto del bilancio di Roma Capitale, anni 2016-2017 valori assoluti e variazione

Fonte: Elaborazione dati Rendiconto 2017 di Roma Capitale

{kind=link}

Il Risultato di gestione di Roma Capitale

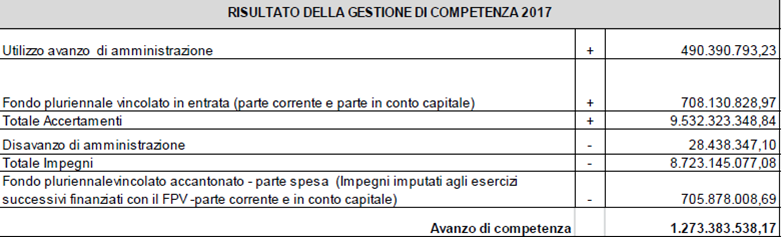

Il risultato della gestione di competenza del 2017 è determinato dalla differenza fra entrate di competenza accertate e spese di competenza impegnate e dalla differenza fra Fondo pluriennale vincolato iniziale (da riaccertamento residui sul rendiconto anno precedente) e Fondo pluriennale vincolato finale (da riaccertamento dei residui al 31 12 dell’anno corrente); nello schema seguente è riportato l’avanzo di competenza di 1,2 miliardi di euro,

Fonte: Rendiconto 2017 Roma Capitale

Fonte: Rendiconto 2017 Roma Capitale

Con segno negativo è riportato anche la quota pari a 28,4 milioni di euro che rappresenta il rateo annuale del disavanzo da ripianare con rate costanti a decorrere dal 2015 (come è noto il Comune deve ripianare, per effetto del piano di rientro, più di un miliardo di euro di debito “ordinario” che i cittadini romani dovranno pagare fino al 2044).

Nel piano di riequilibrio alcuni degli impegni i cui importi sono lievitati particolarmente nel 2017 sono:

- assistenza ai diversamente abili (+21,6 milioni di euro)

- gestione dell’illuminazione pubblica (+21,8 milioni di euro)

- Roma TPL (+ 20 milioni di euro)

- contratto di servizio agenzia Roma servizi per la mobilità (+8,7 milioni di euro)

- rette e contributi per minori dati in affido (+20,8 milioni di euro)

- utenze idriche (+15,8 milioni di euro)

- utenze elettriche erogate dall’ACEA (+13,3 milioni di euro)

- trasferimenti e contributi ad associazioni culturali e altri soggetti (+19 milioni di euro)

- debiti fuori bilancio (+1,7 milioni di euro)

- contributo alloggiativo (+1,3 milioni di euro)

- trasferimento a sostegno delle famiglie (+6,6 milioni di euro)

- trasporto scolastico per i portatori di handicap (+1 milione di euro)

- guardiania e manutenzione dei parcheggi di scambio (+5 milioni di euro)

- fornitura libri scolastici scuola elementare (legge regionale 29/82) +2 milioni di euro

- contributo gestione Bioparco (+1,1 milioni di euro)

- contratto di servizio Palaexpo (+2,4 milioni di euro)

Nell’andamento del risultato di gestione di competenza di Roma Capitale si registra l’incremento del risultato di 254 milioni di euro rispetto al 2016.

Fonte: Rendiconto 2017 Roma Capitale

Fonte: Rendiconto 2017 Roma Capitale

Risultato di amministrazione

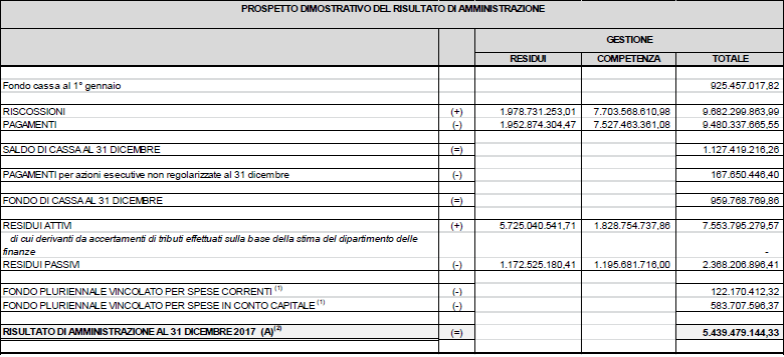

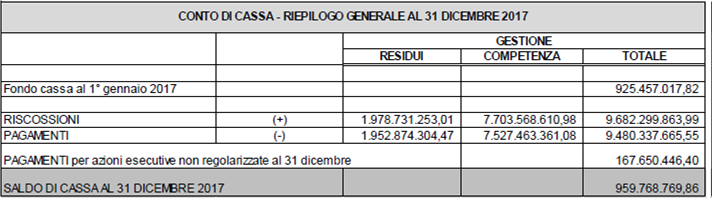

Il risultato di amministrazione, contenuto nel conto del bilancio, è formato dal fondo di cassa alla fine dell’esercizio, (al quale si sommano i residui attivi e si sottraggono i residui passivi) e dal fondo pluriennale vincolato (conforme al dettato dell’articolo 186 del Tuel).

Fonte: Rendiconto 2017 Roma Capitale

Fonte: Rendiconto 2017 Roma Capitale

{kind=link}

{kind=link}

Nel 2017 il risultato di amministrazione di Roma Capitale ammonta a più di 5 miliardi di euro (5.439.479.144) cresce rispetto al 2016 di 834 milioni di euro.

Composizione del risultato di amministrazione

Il risultato di amministrazione può essere scomposto nella parte accantonata, in quella vincolata, nella parte destinata a investimenti e alla parte disponibile (ottenuta per differenza) quest’ultima se negativa corrisponde all’importo di disavanzo che bisogna ripianare.

Fonte: Rendiconto 2017 Roma Capitale

Fonte: Rendiconto 2017 Roma Capitale

Il Comune di Roma registra anche nel 2017 un disavanzo di 666 milioni di euro in linea con il disavanzo massimo consentito nel 2017 dalle disposizioni normative (schema seguente), che risulta comunque un importo in riduzione rispetto al 2016 (-8,1%) di 59 milioni di euro cifra ben superiore dell’importo massimo di disavanzo ammesso nel 2017 pari a 697,6 milioni di euro quale limite posto previsto con decreto del ministero dell’interno del 2 aprile 2015.

Fonte: Rendiconto 2017 Roma Capitale

Fonte: Rendiconto 2017 Roma Capitale

In definitiva la parte accantonata del risultato di amministrazione è la più consistente (4 miliardi di euro) e rappresenta il vero cancro di Roma Capitale, poichè è composta:

- da crediti che non verranno probabilmente mai riscossi

- da perdite delle proprie società partecipate

- da contenziosi vari i cui esiti sono incerti

- resta la parte vincolata (quasi un miliardo di euro) che per legge o per trasferimenti o mutui sono vincolati dall’amministrazione stessa

- restano i pochi spiccioli che sono destinati agli investimenti per la Capitale d’Italia

Dal quadro critico si deve aggiungere la difficoltà che hanno ancora le Strutture capitoline a programmare gli interventi di spesa in applicazione della disciplina della competenza finanziaria potenziata dettata dal D.Lgs 118/2011.

In definitiva tra scarse risorse e l’incapacità di spesa, (infatti l’elevato valore dell’overshooting non permette di usufruire della “premialità” prevista dal comma 479 Legge 232/2016) emerge un quadro critico che incide poi sulla manutenzione di opere, del patrimonio disponibile e indisponibile e dell’immenso territorio comunale.

Roma in quanto capitale della Repubblica è stata riconosciuta all’Amministrazione Capitolina una normativa speciale (art.1 comma 112 Legge di stabilità 2011, art. 31 comma 22 Legge di stabilità 2012 e art. 12 Decreto Legislativo n. 61/2012),

che prevede la possibilità di concordare con il Ministero dell’Economia e delle Finanze le modalità e l’entità del proprio concorso alla realizzazione degli obiettivi di finanza pubblica. Non bisogna riconoscere all’Ente spazi finanziari di spesa ma bisognerebbe invece prevedere, con l’ausilio di dati oggettivi, le risorse necessarie aggiuntive per la gestione dell’immenso patrimonio romano in quanto capitale della Repubblica.

La capacità di acquisizione delle risorse incide conseguentemente sulla effettiva possibilità di realizzare le missioni dell’ente. Nell’analisi finanziaria degli investimenti ad esempio emerge che il Contributo GSE (Gestore Servizi Energetici) non è stato accertato a causa del mancato versamento da parte del Gestore e pertanto le opere relative all’efficientamento energetico negli edifici scolastici non sono state realizzate.

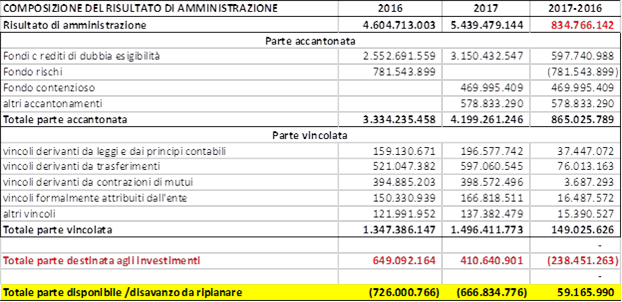

Seppur si riduce il disavanzo il costo purtroppo che si paga rispetto al 2016 è la contrazione di 238 milioni di euro (-36,7%) della spesa destinata agli investimenti[1] rappresentando soltanto il 6% della spesa totale (Tavola 2).

Tavola 2 – Composizione del risultato di amministrazione di Roma Capitale, anni 2016-2017 valori assoluti e variazione

Fonte: Elaborazione dati Rendiconto 2017 di Roma Capitale

Il Fondo Pluriennale Vincolato (FPV), essendo un saldo finanziario costituito da risorse già accertate in esercizi precedenti destinate al finanziamento di obbligazioni passive dell’ente già impegnate, ma esigibili in esercizi successivi a quello in cui è accertata l’entrata, garantisce la copertura di spese imputate agli esercizi successivi a quello nel quale sono assunte. Nel 2017 per la parte corrente il fondo si riduce di 12 milioni di euro mentre per la parte in conto capitale si incrementa di 10 milioni di euro.

Il Fondo crediti di dubbia esigibilità (FDCE), costituisce l’accantonamento per i crediti ritenuti di dubbia e difficile esazione; tale fondo in sede di rendiconto della gestione vincola una quota dell’avanzo di amministrazione, non consentendo l’utilizzo di risorse di difficile realizzazione in termini di riscossione, permette di salvaguardare gli equilibri di bilancio qualora se ne accertasse l’inesigibilità.

Fonte: Rendiconto 2017 Roma Capitale

Fonte: Rendiconto 2017 Roma Capitale

Il fondo crediti di dubbia esigibilità passa da 4,6 miliardi a 3,1 miliardi di euro per una perdita in svalutazione crediti di 1,5 miliardi di euro cioè il 32% del valore residuo. Il FCDE nel 2017 risulta incrementato di altri 597,7 milioni di euro in parte per accantonamento, di cui 484,7 milioni di euro rappresenta il 50% del credito vantato da Roma Capitale verso ATAC SpA. per il rischio di dubbia esigibilità.

Come è evidente nella tavola seguente restano bassi gli indici di riscossione delle entrate dimostrando una incapacità dell’ente ad incassare le entrate proprie creando forte criticità nella gestione corrente dell’ente quindi è necessario e urgente efficientare le procedure di riscossione delle entrate capitoline e definire gli agenti contabili esterni.

Tavola 3 – Composizione delle entrate al netto delle partite di giro di Roma Capitale, e residui attivi di competenza, accertamenti e riscossioni anno 2017 valori assoluti e percentuale

Fonte: Elaborazione dati Rendiconto 2017 di Roma Capitale

Prima dell’inserimento nel conto del bilancio dei residui attivi e passivi l’ente locale provvede all’operazione di riaccertamento degli stessi.

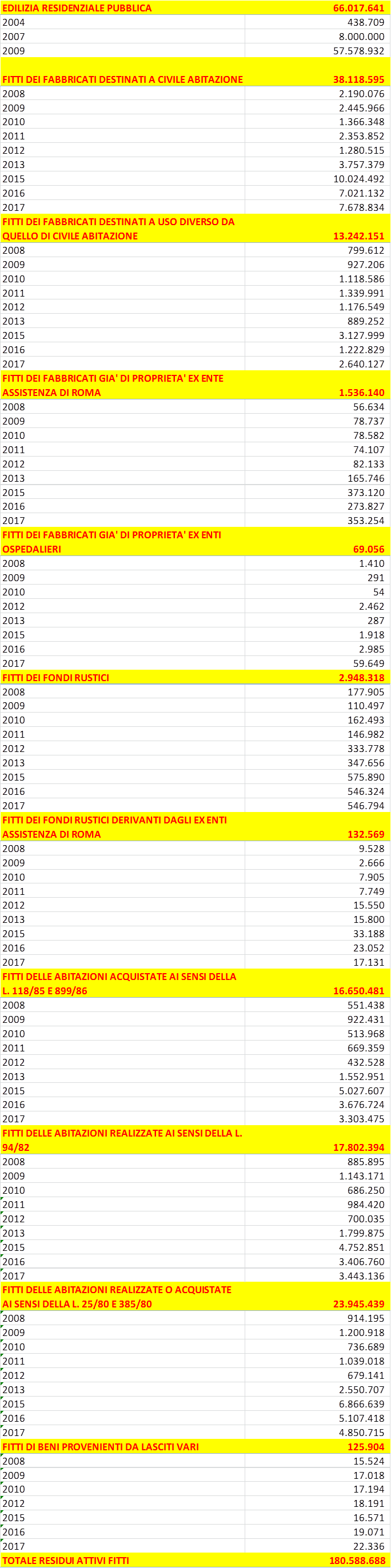

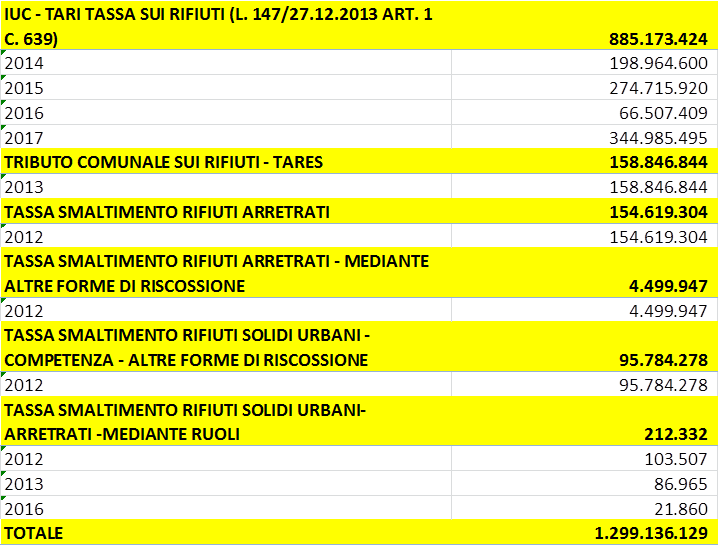

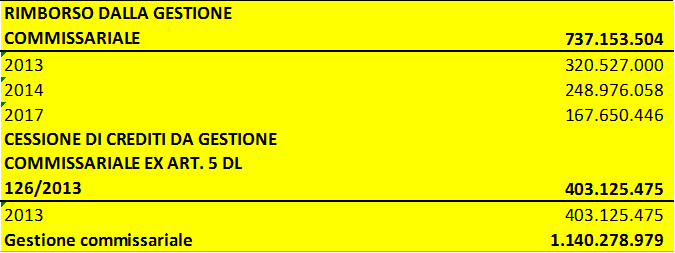

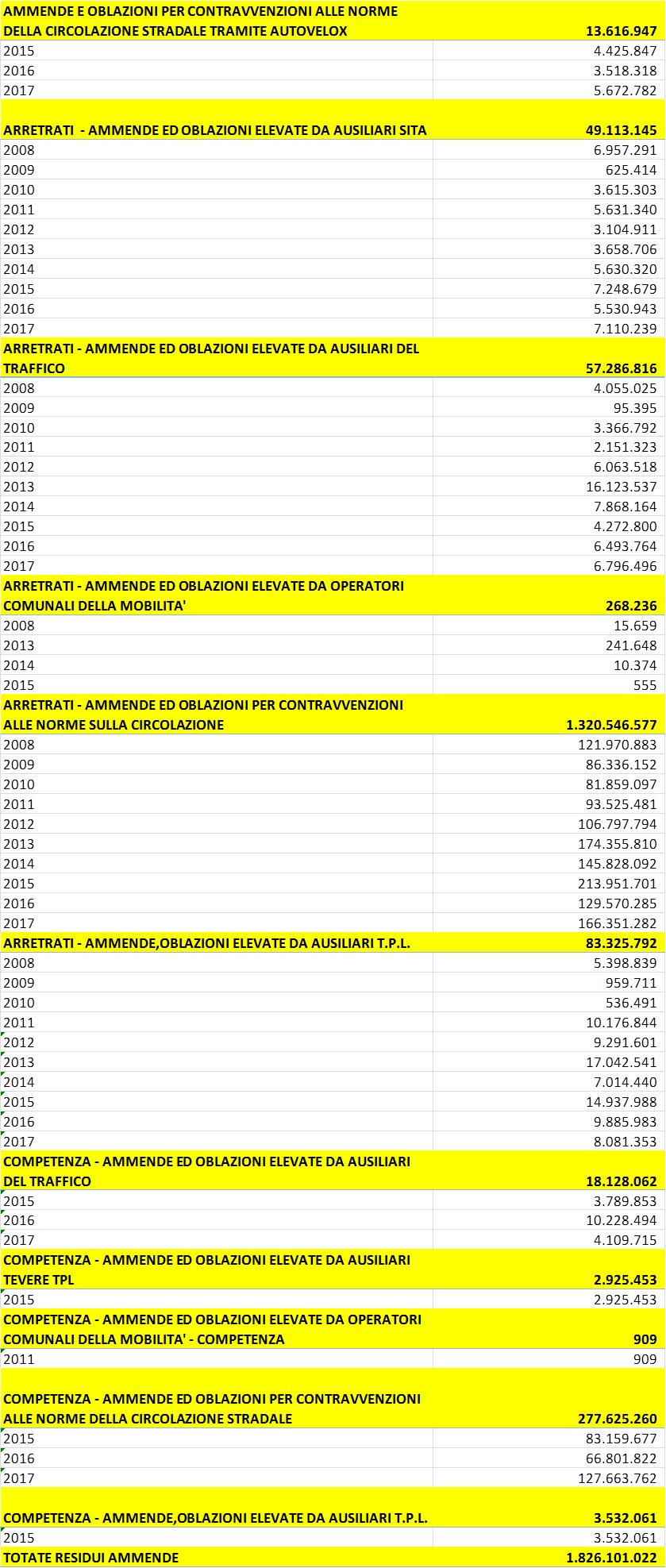

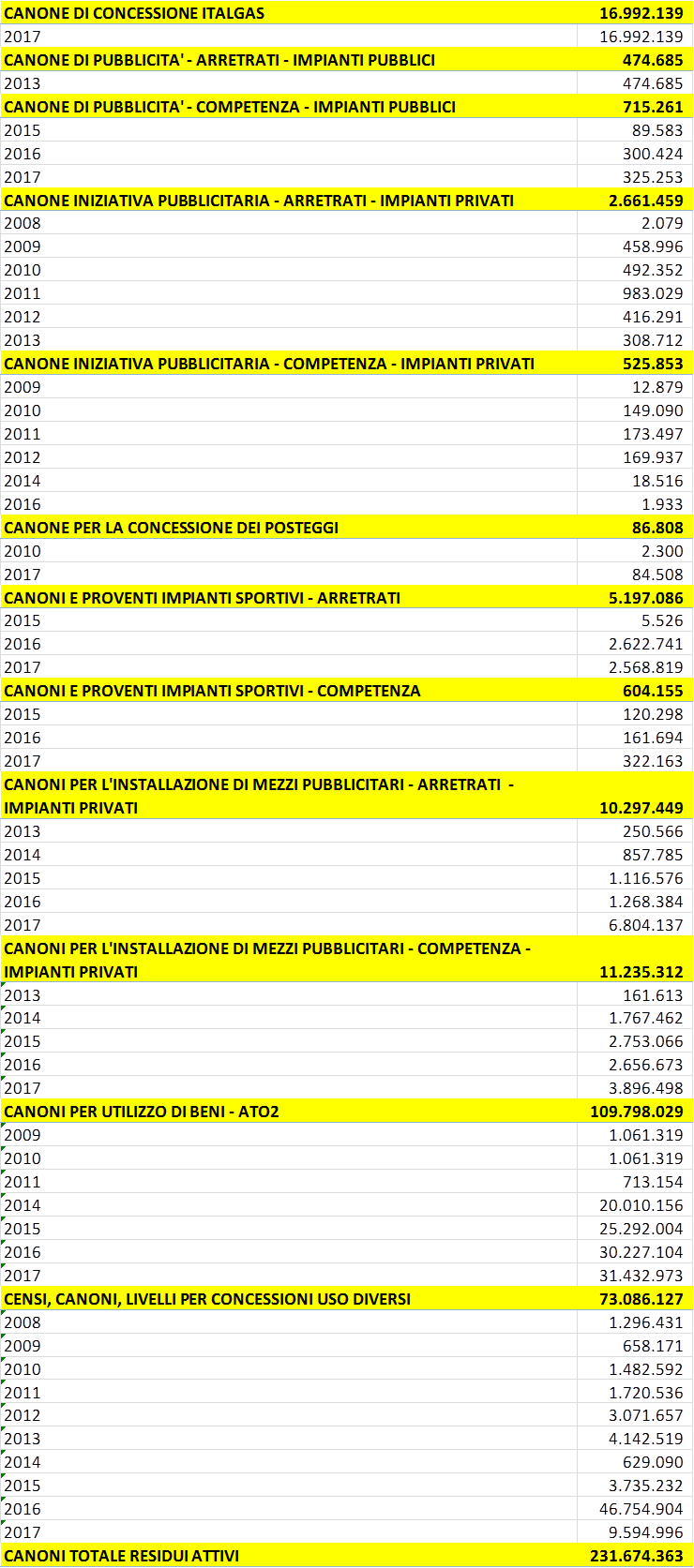

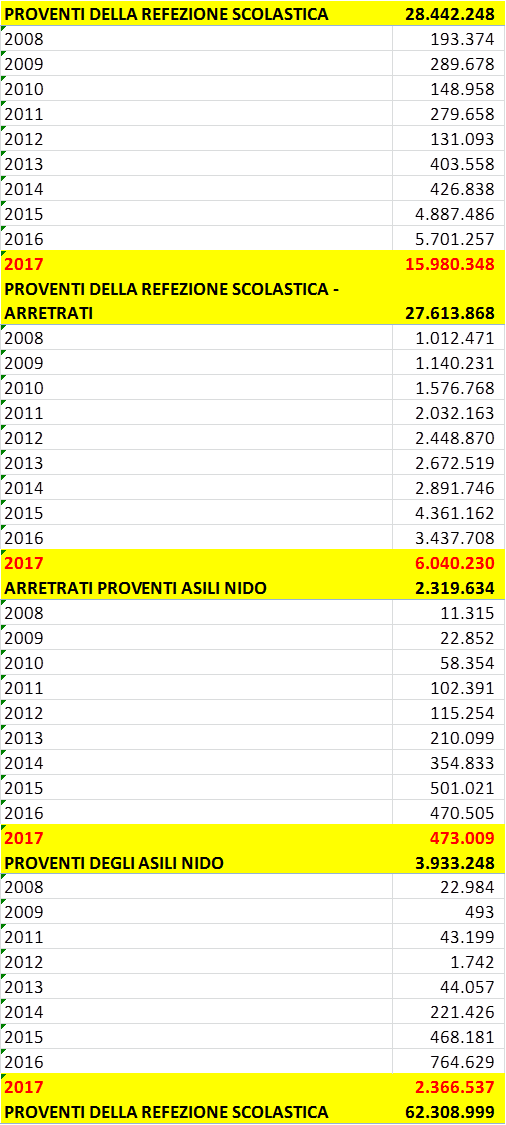

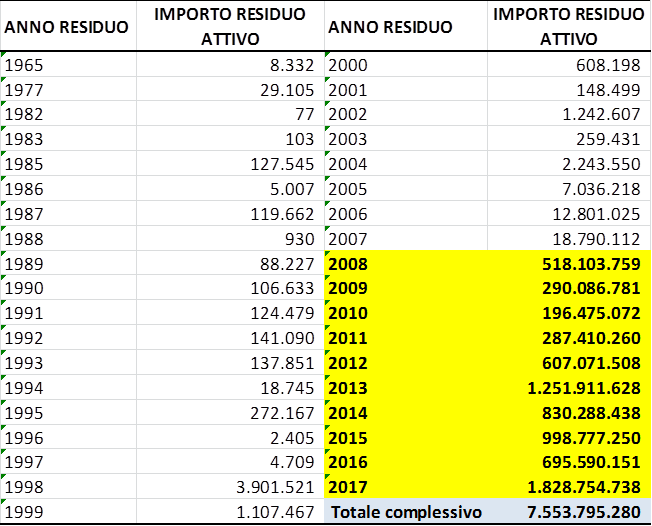

Nelle tavole seguenti sono evidenziati l’elenco dei residui attivi provenienti dagli esercizi anteriori a quello di competenza ossia ereditati a partire addirittura dal 1965[2]. La cifra è consistente è misura 7 miliardi di euro, documentati a partire sopratutto dal 2008 (inizio della gestione ordinaria).

Residui attivi

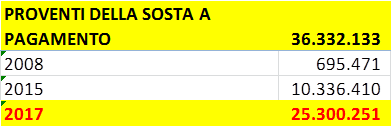

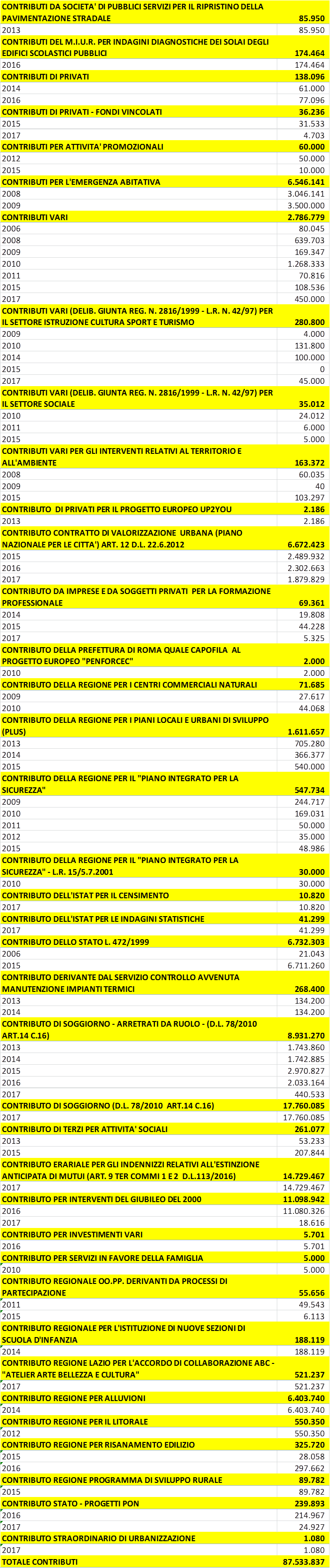

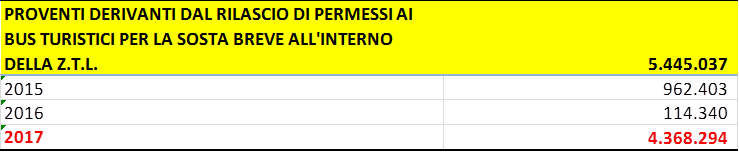

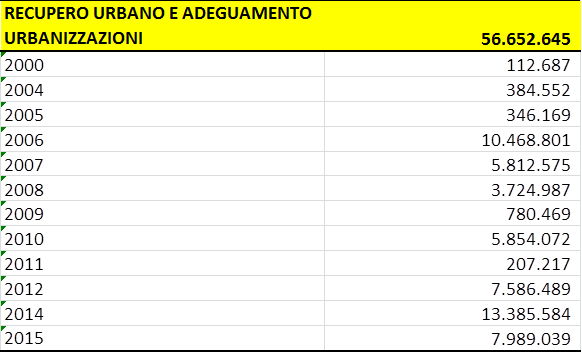

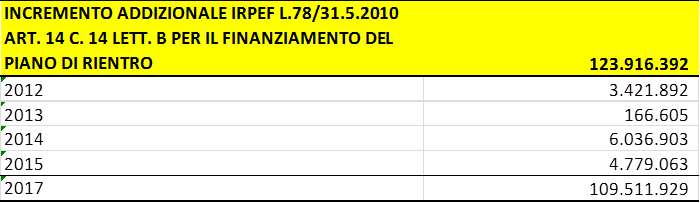

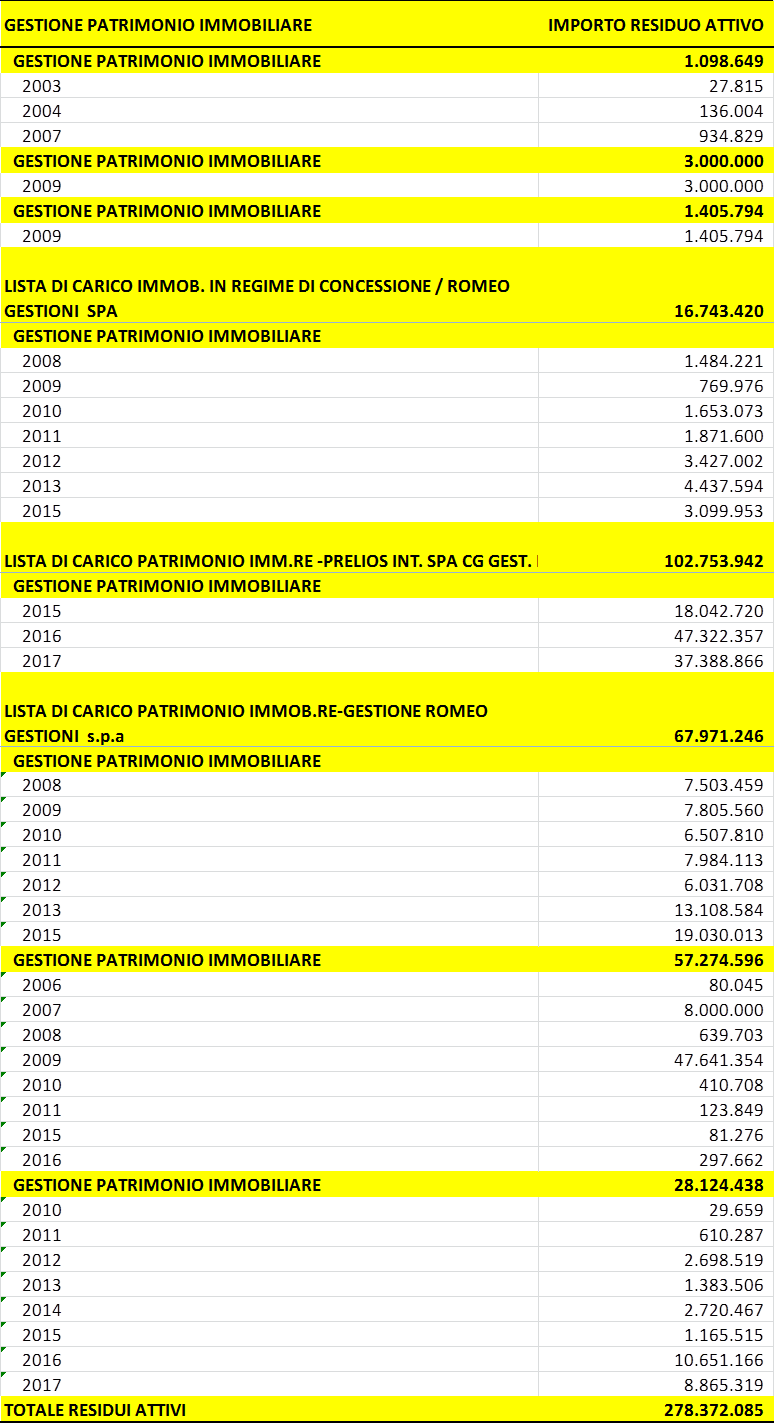

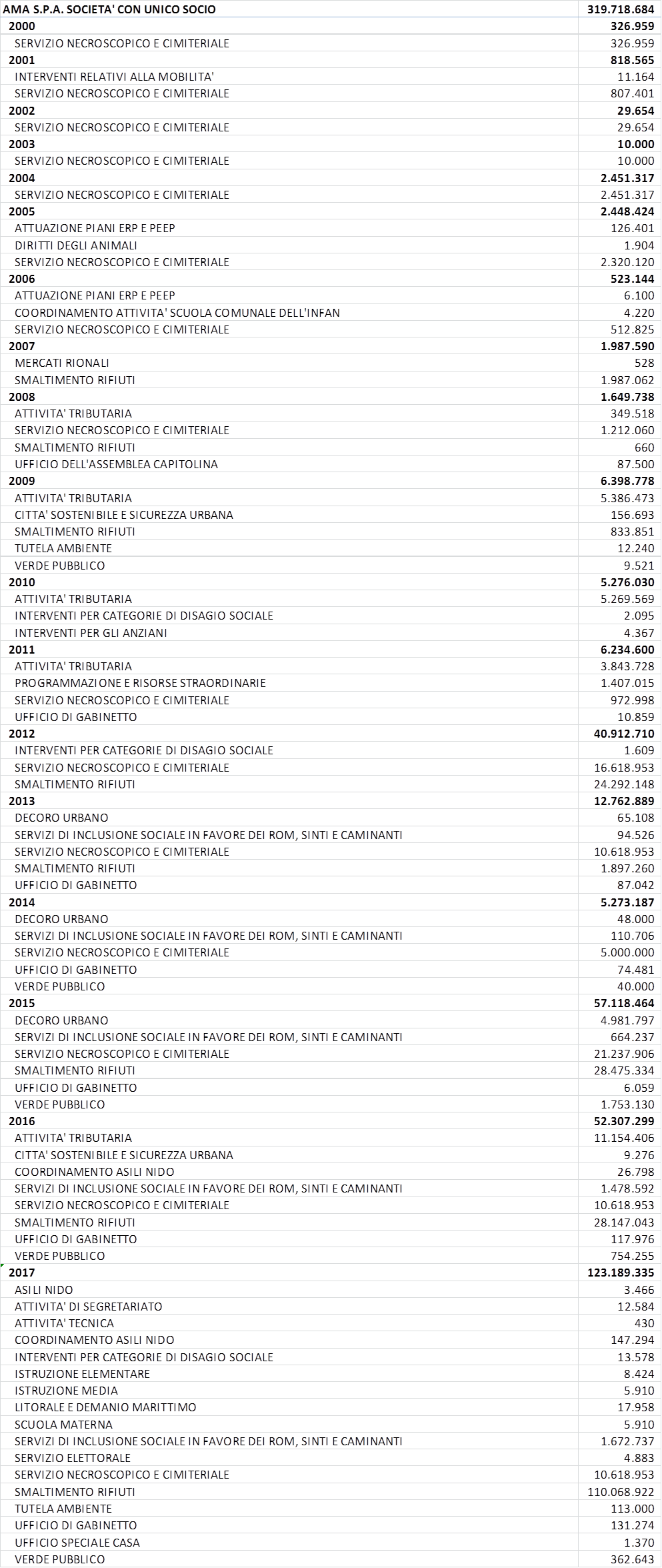

In particolare, tra i residui attivi notiamo i fitti attivi che ammontano a più di 180 milioni di euro, la tassa smaltimento rifiuti solidi urbani che rappresenta una cifra consistente con più di un miliardo di euro di risorse ancora da recuperare, la gestione commissariale deve corrispondere a Roma Capitale più di un miliardo di euro, quasi due miliardi di euro sono da recuperare in ammende ossia contravvenzioni varie mai riscosse emesse dagli ausiliari o operatori comunali, per infrazione al codice della strada o per intralcio alla mobilità, quasi 150 milioni di residui attivi per imposta comunale su immobili (ICI) mai riscossa, più di 200 milioni di canoni e proventi vari ancora da recuperare, più di 60 milioni di euro di residui da refezione scolastica, più di 90 milioni di euro di residui da riscossione della COSAP, 25 sono i milioni di residui attivi dai proventi della sosta a pagamento, inoltre i contributi vari sono una cifra consistente con 87 milioni di euro (di cui la cifra di 26 milioni di euro è riferita al contributo di soggiorno), poi abbiamo i proventi derivanti dal rilascio di permessi per bus turistici all’interno della ZTL per più di 5 milioni di euro, 67 milioni di residui attivi nel 2017 per realizzazione delle linee delle metropolitane, 79 milioni di euro per la realizzazione investimenti per Roma Capitale (legge 396 del 1990 art.10) di cui 62 milioni di euro di competenza anno 2015, più di 56 milioni di euro per recupero urbano; la Regione Lazio poi deve alla Capitale 58 milioni di euro per trasferimenti vari, inoltre si registra un buco di 123 milioni di euro per incremento addizionale Irpef per piano di rientro, ATER l’azienda territoriale per edilizia residenziale pubblica deve 35 milioni di euro a Roma Capitale, ma anche Romeo SpA deve quasi 85 milioni di euro a Roma Capitale per la “gestione del patrimonio immobiliare” e anche la Società Prelios deve più di 100 milioni di euro a Roma, quasi 47 milioni di euro deve AMA per il servizio necroscopico e cimiteriale, insomma un fiume di denaro che in complesso misura una cifra, di più di 7 miliardi di euro, recuperata potrebbe più che dimezzare il debito di Roma Capitale.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

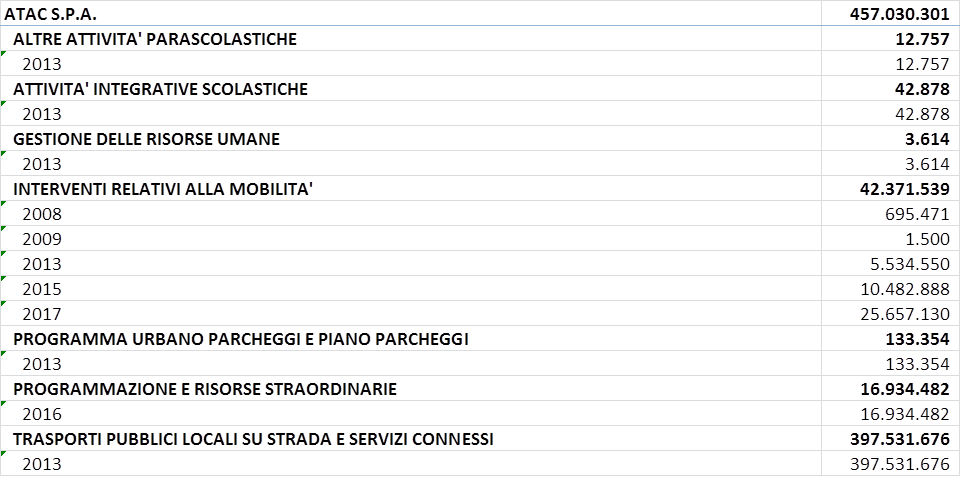

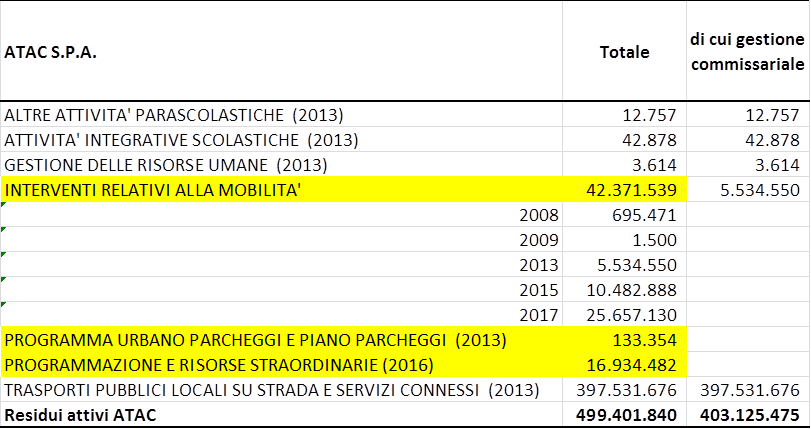

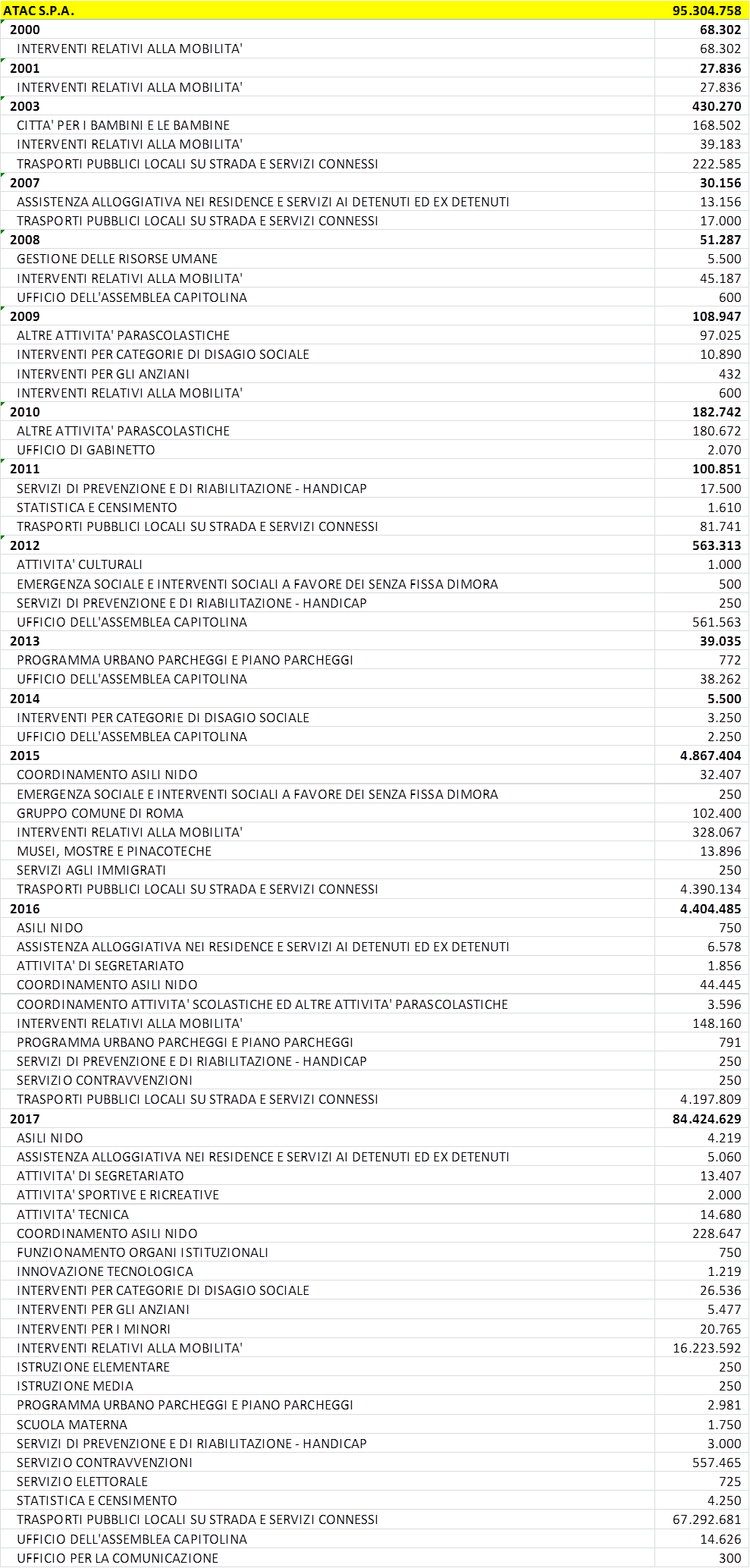

Più di 450 milioni di euro sono poi riferiti ai famosi residui attivi che ATAC dovrà restituire a Roma Capitale di cui più di 400 milioni sono di competenza della gestione commissariale (tavola 4).

{kind=link}

Tavola 4 – Residui attivi di competenza vari anni ATAC S.p.A.

Fonte: Elaborazione dati Rendiconto 2017 di Roma Capitale

“Nelle more dell’approvazione definitiva del piano concordatario, al fine di non far gravare nella loro totalità gli effetti negativi sugli equilibri di bilancio futuri dell’amministrazione capitolina, si ritiene opportuno procedere ad accantonare al Fondo crediti di dubbia esigibilità 2017 almeno il 50% del credito vantato da Roma Capitale (per totali 484.748.000 euro) che, nel piano concordatario proposto, risulta postergato, ovvero il credito vantato dall’Amministrazione capitolina dovrebbe essere pagato dopo il soddisfacimento degli altri creditori” (Rendiconto 2017).

Tavola 5 – Residui attivi di Roma Capitale anni 1965-2017, valori in euro. Consulta i dati sui residui attivi

Fonte: Elaborazione dati Rendiconto 2017 di Roma Capitale

Tra il 2016 e il 2017 i residui attivi aumentano e sono risorse che sono state accertate e non riscosse nel corso dell’esercizio contabile. I residui attivi devono essere conservati nel conto dei residui fino all’atto della riscossione delle somme relative o fino a quando non si dichiari l’inesigibilità, insussistenza o prescrizione di dette somme[3].

L’elenco dei crediti inesigibili stralciati dal conto del bilancio deve essere riportato in allegato al rendiconto della gestione (articolo 11, comma 4 del D lgs 118/2011), sino al compimento dei termini di prescrizione. Tale elenco è distinto da quello dei residui attivi provenienti dagli esercizi anteriori a quello di competenza, che deve invece indicare i residui confermati per esercizio di formazione e per capitolo.

La cancellazione dei residui attivi può avvenire solo tramite una delibera dell’Assemblea Capitolina, da adottarsi prima dell’approvazione del rendiconto gestionale.

Residui passivi

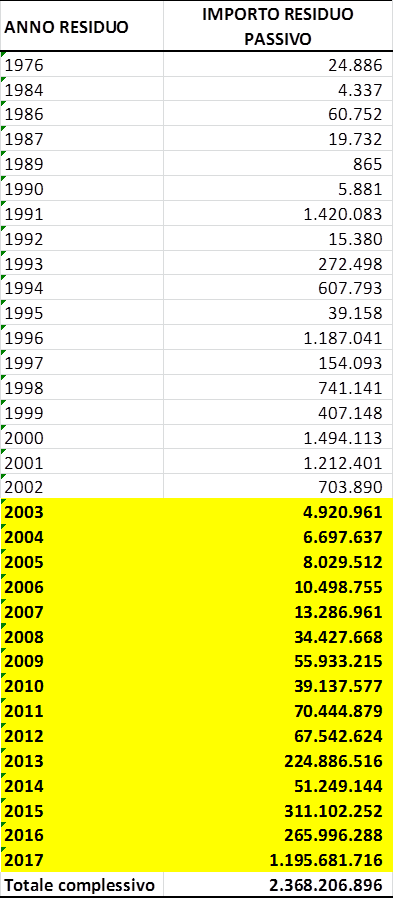

Stesso segno negativo, tra il 2016 e il 2017, si registra per i residui passivi di competenza il cui ammontare però supera il miliardo di euro, dovuto principalmente alla riduzione di più di un miliardo di euro di debiti verso i fornitori.

I residui passivi ammontano a più di 2 miliardi di euro e si registrano a partire addirittura dal 1976 per un importo di 24 mila euro che Roma Capitale deve restituire per spese per servizi per conto terzi per progetto contro l’evasione obbligo scolastico dei minori rom e sinti, mentre ACEA ha un credito di quasi 70 milioni di euro verso Roma Capitale, di cui 38 milioni sono di competenza soltanto nell’anno 2017. Aequa Roma deve ricevere 13 milioni di euro in maggior parte per aver svolto attività tributaria per conto di Roma Capitale; l’agenzia delle entrate di Roma 1 deve ricevere da Roma circa 33 milioni di euro per programmazione e risorse straordinarie, anche AMA S.p.A.deve ricevere più di 300 milioni di euro da Roma Capitale per importi a partire dall’anno contabile 2000 (di cui in parte anche la gestione commissariale deve avere più 8,5 milioni di euro); soltanto nel 2017 sono 123 milioni di euro che Roma deve corrispondere ad AMA, mentre le varie ASL del Lazio (ASL Roma 1, 2, 5) con più di 60 milioni di euro sono creditrici verso Roma Capitale per interventi per disabilità ma anche per servizi per conto terzi, infine Roma Capitale deve pagare con 95 milioni di euro ATAC S.p.A. (consulta i dati sui residui passivi di Roma Capitale).

{kind=link}

{kind=link}

{kind=link}

{kind=link}

I residui passivi sono le spese impegnate e non pagate entro la fine dell’esercizio, e vengono conservati nel conto dei residui fino all’avvenuto pagamento o fino a che non se ne dimostri l’insussistenza o prescrizione. La cancellazione dei residui passivi[4], totale o parziale, può avvenire solo previa apposita delibera dell’Assemblea Capitolina, da adottarsi prima dell’approvazione del rendiconto, e previo riaccertamento dei debiti per verificarne la reale o meno sussistenza delle ragioni che avevano determinato la registrazione contabile.

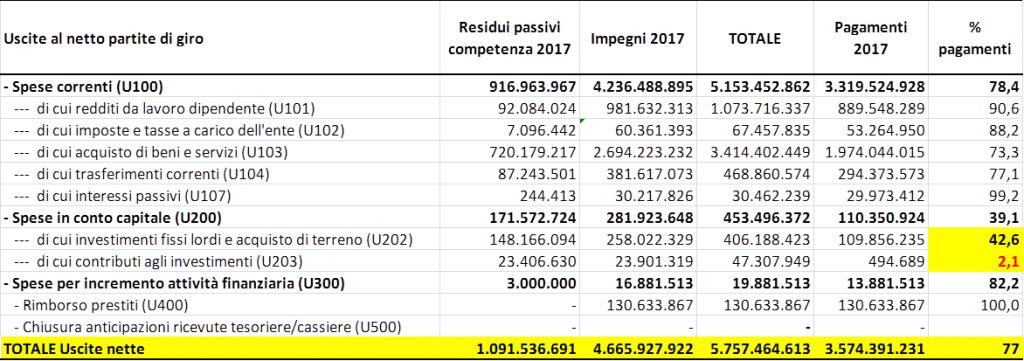

Tavola 6 – Le uscite, residui passivi di competenza, impegni e pagamenti al netto delle partite di giro di Roma Capitale, anno 2017 valori assoluti e percentuale pagamenti

Fonte: Elaborazione dati Rendiconto 2017 di Roma Capitale

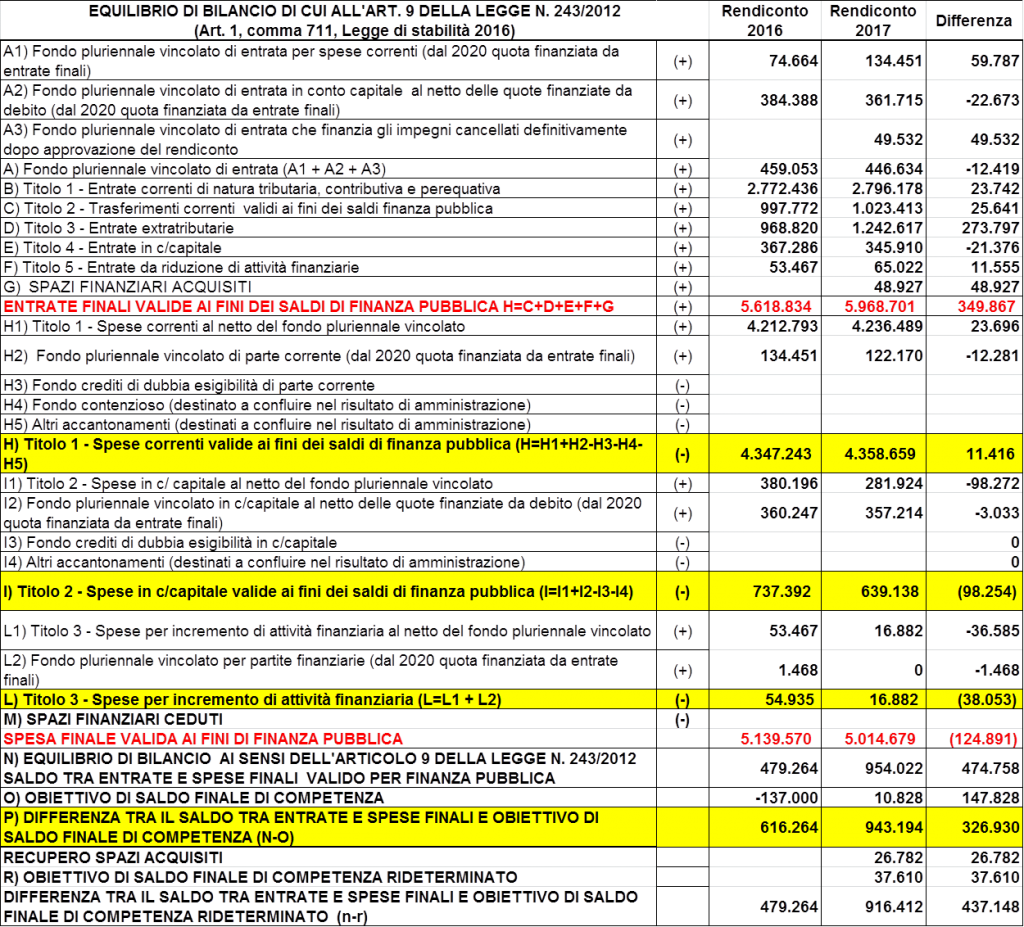

Il prospetto di seguito evidenzia l’equilibrio Entrate Finali – Spese finali che non fa parte del rendiconto ma è previsto dalla legge di bilancio. Il saldo finanziario registrato in sede di rendiconto nel 2017 è pari a 916,412 milioni di euro con uno scostamento rispetto ai valori del rendiconto 2016 di 437 milioni di euro (spesa overshooting). Le entrate accertate sono aumentate di quasi 350 milioni di euro rispetto al 2016 soprattutto quelle extra-tributarie la cui quota di riscossione è però la più bassa (vedi tavola 3), mentre la spesa finale si è ridotta di quasi 125 milioni di euro soprattutto quella in conto capitale.

Tavola 7 – Prospetto equilibrio di bilancio di cui all’art.9 legge 243 del 2012, confronto dati di rendiconto 2016-2017, valori in migliaia di euro

Fonte: Elaborazione dati Rendiconto 2017 di Roma Capitale

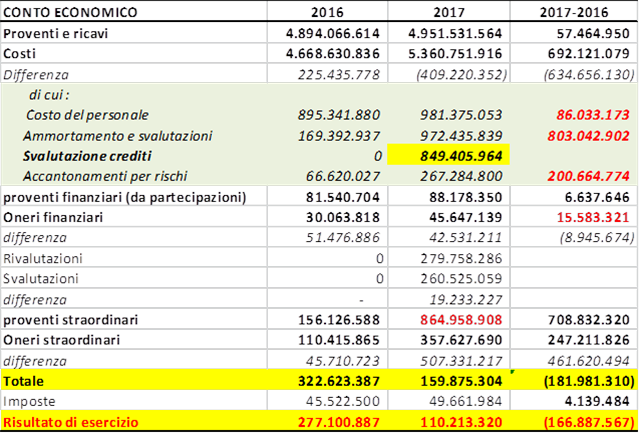

CONTO ECONOMICO

Il conto economico è stato redatto per la prima volta nel 2016 dal Comune di Roma Capitale ed evidenzia le componenti positive e negative dell’attività dell’ente secondo criteri di competenza economica.

La gestione economica dell’esercizio 2017 presenta un risultato seppur positivo pari a circa 110 milioni di euro ma ridotto rispetto al 2016 (con delibera n°17 del 26 aprile 2017 il risultato d’esercizio di Roma Capitale chiuse con un saldo positivo di 277 milioni di euro).

Il risultato economico dell’esercizio esprime la contrapposizione tra costi/oneri sostenuti (fattori consumati) per l’assolvimento dei servizi alla collettività ed i ricavi/proventi che ad essi conseguono (principio della competenza economica) e corrisponde all’incremento o al decremento che il valore del patrimonio netto ha subìto nello stesso periodo per effetto della gestione.

Tavola 8 – Conto Economico di Roma Capitale, anni 2016-2017 valori assoluti e variazione

Fonte: Rendiconto 2017 di Roma Capitale

I Ricavi si sono incrementati di 57 milioni di euro cifra troppo lieve per compensare la crescita dei costi per 692 milioni di euro. I ricavi da gestione di beni sono quelli relativi alla gestione dei beni di proprietà dell’Amministrazione, quali locazioni e concessioni come i ricavi da canone occupazione spazi e aree pubbliche, proventi da concessioni su beni e fitti e locazioni di beni immobili. Altri ricavi sono i proventi derivanti dall’attività di controllo e repressione delle irregolarità e degli illeciti, i proventi da rimborsi.

Rispetto al 2016 si evince un forte incremento dell’attività di controllo e repressione delle irregolarità e degli illeciti, relativamente al canone pubblicitario (+8mln) e sanzioni al codice della strada (+83mln), parzialmente compensate dalla riduzione delle infrazioni sul canone di occupazione suolo pubblico (-2mln). Infine ci sono tutti i ricavi derivanti da servizi erogati quali quelli concernenti i settori Istruzione, Cultura, Sport e Turismo. Confrontando i valori del 2017 con quelli dell’esercizio precedente si evidenzia un incremento di 11 milioni di euro per mensa scolastica, teatri e musei e diritti di segreteria su atti urbanistici. I proventi finanziari (la maggior parte sono utili e dividendi di partecipazioni in società controllate e partecipate) si incrementano di più di 6 milioni di euro.

{kind=link}

Il costo del personale si è incrementato di 86 milioni di euro, la voce però non comprende i componenti straordinari di costo derivanti, ad esempio, da arretrati (compresi quelli contrattuali), che devono essere ricompresi tra gli oneri straordinari alla voce “altri oneri straordinari”, e l’IRAP relativa, che deve essere rilevata nella voce “Imposte”.

Aumenta considerevolmente anche l’importo della svalutazione crediti con 849 milioni di euro riportati nel bilancio capitolino e di 200 milioni di euro si incrementa anche l’accantonamento per rischi. Un dato molto interessante è l’importo dei proventi straordinari 864 milioni di euro che si incrementa rispetto al 2016 di 700 milioni. Infine sono aumentati di 247 milioni di euro anche gli oneri straordinari.

I proventi straordinari 2017 sono pari a circa 865 milioni di euro. Si articolano in:

- Proventi da permessi di costruire.

La voce comprende il contributo accertato nell’esercizio relativo alla quota del contributo per permesso di costruire destinato al finanziamento delle spese correnti, negli esercizi in cui è consentito ed è pari a circa 55,6 milioni di euro.

- Proventi da trasferimenti da capitale

La somma pari a circa 24mila euro è relativa alla restituzione di somme ad un ente pubblico.

- Sopravvenienze attive e Insussistenze del passivo

Questa voce è pari a circa 784 milioni di euro. Le principali partite sono costituite da: sopravvenienze attive, maggiori accertamenti (42,6 milioni di euro), detrazioni I.V.A su partite pregresse (5,9 mln); insussistenze del passivo, cancellazioni debiti (269 milioni di euro), rimodulazione fondo svalutazione crediti a seguito della riduzione delle voci accantonate nel 2016 in corrispondenza del Fondo Crediti Dubbia Esigibilità presente in contabilità finanziaria (245 mln), rideterminazione al 1.1.2017 della consistenza dei debiti rilevati nel precedente esercizio per un importo di (208 mln), rettifiche del fondo ammortamento per revisione inventariale (4,6 mln); rimborsi di imposte indirette e dirette rispettivamente imposta di bollo (2,6 mln) e credito IRAP (4,2 mln).

- Plusvalenze patrimoniali

Tali importi corrispondono alla differenza positiva tra il corrispettivo o indennizzo conseguito, al netto degli oneri accessori di diretta imputazione e il valore netto delle immobilizzazioni iscritto nell’attivo dello stato patrimoniale. In particolare la plusvalenza di circa 25,2 mln è dovuta interamente dal maggior realizzo avuto con la cessione della partecipazione dell’1,37% delle azioni di Aeroporti di Roma.

Gli oneri straordinari 2017 sono complessivamente pari a circa 357,6 milioni di euro. Si articolano in:

- Sopravvenienze passive e Insussistenze dell’attivo

Tale voce ammonta a 344 milioni di euro composta per 167,7 mln da sopravvenienze passive e insussistenze dell’attivo per 176,4 mln;

Le sopravvenienze passive sono costituite principalmente dall’importo di 167.650.446,40 euro in corrispondenza del pagamento effettuato dal Tesoriere a valere sulla cassa ordinaria delle rate di mutuo presenti in gestione commissariale e non regolarizzata in contabilità finanziaria, oltre scritture di correzione di valori presenti in aperura di esercizio sullo stato patrimoniale (maggiori debiti non rilevati a chiusura dell’esercizio precedente).

Le insussistenze dell’attivo fanno riferimento in particolare a cancellazione di crediti (175,2 mln).

- Altri oneri straordinari

Gli altri oneri riguardano rettifiche per IVA (13,5 mln).

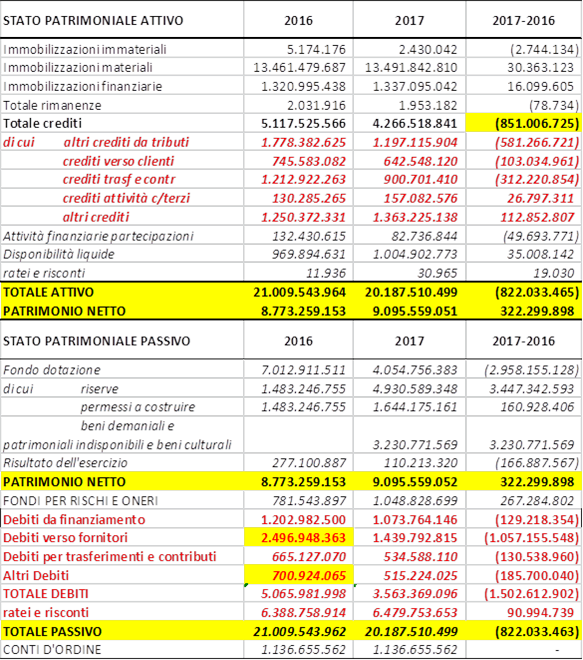

STATO PATRIMONIALE (contabilità economico patrimoniale)

Lo stato patrimoniale è stato redatto per la prima volta nel 2016 dal Comune di Roma Capitale e rileva i risultati della gestione patrimoniale nonché riassume la consistenza del patrimonio al termine dell’esercizio, evidenziando le variazioni intervenute nel corso dello stesso, rispetto alla consistenza iniziale.

Uno degli aspetti più delicati e importanti nella nuova contabilità economico patrimoniale è rappresentato dalla riclassificazione del patrimonio netto dell’ente e dalla sua suddivisione tra fondo di dotazione e riserve.

Il patrimonio netto nel rispetto dello schema contabile (allegato 10 al Dlgs 118/2011) impone la suddivisione delle poste nello stato patrimoniale tra:

- fondo di dotazione: è la parte indisponibile del patrimonio netto, posta a garanzia della struttura patrimoniale dell’ente. Una volta quantificato tramite apposita delibera di Giunta, non potrà più subire riduzioni per effetto delle perdite ma, al contrario, potrà essere solo aumentato a seguito della capitalizzazione delle riserve. In realtà nel rendiconto 2016 l’importo di 7 miliardi di euro viene rettificato nel consuntivo 2017 a 4 miliardi di euro per rettifica al fondo di riserva.

- riserve: rappresentano una voce del patrimonio netto che si affianca al fondo di dotazione. Esse si distinguono in riserve disponibili e riserve indisponibili in base alla loro possibilità di utilizzo. La ragioneria specifica che all’iscrizione fra le “Riserve indisponibili per beni demaniali e patrimoniali indisponibili e per i beni culturali” dell’importo di euro 3.230.771.569,10 pari al valore (al netto del relativo fondo ammortamento) della quota dei beni immobili demaniali e patrimoniali indisponibili e per i beni culturali presenti nell’attivo patrimoniale, con uno storno di pari importo, così come indicato dal Fondo di Dotazione;

- risultato economico dell’esercizio: corrisponde all’utile o alla perdita di esercizio rilevata nel conto economico. Al 1° gennaio di avvio della nuova contabilità non è stato valorizzato.

- riserve da permessi di costruire: corrispondono alla voce BII del vecchio conto del patrimonio passivo al 31 dicembre 2016;

- riserve di capitale, che accolgono tutte le differenze positive di rivalutazione, a seguito dell’applicazione dei nuovi criteri contenuti nel principio contabile allegato 4/3. Nel caso in cui le differenze di rivalutazione fossero negative e le riserve non fossero capienti, dovrà essere rilevata una perdita da rivalutazione, destinata a essere recuperata negli esercizi successivi;

- riserve da beni demaniali, patrimoniali indisponibili e da beni culturali: dal 2017 tutti gli enti devono valorizzare all’interno del patrimonio netto queste nuove riserve indisponibili, utilizzando prioritariamente le riserve disponibili e, nel caso in cui fossero insufficienti, andando in riduzione del fondo di dotazione. La ragioneria ha iscritto nelle “Altre riserve indisponibili” del valore delle partecipazioni e dei conferimenti al fondo di dotazione di enti che non hanno valore di liquidazione, quali le fondazioni, rappresentate fra le immobilizzazioni finanziarie dell’attivo patrimoniale. Gli inserimenti ex novo di partecipazioni in questi enti hanno comportato un incremento delle immobilizzazioni finanziarie e, come contropartita, un incremento delle riserve. Le partecipazioni in fondazioni già presenti all’inizio dell’esercizio per euro 4.484.446,21, avrebbero dovuto comportare una permutazione all’interno delle voci del patrimonio netto da “Altre riserve distintamente indicate n.a.c.” a “Altre riserve indisponibili” per un eguale importo, ma non essendoci alcun valore all’interno delle riserve “disponibili”, anche perché il risultato di esercizio 2016 fu destinato in toto ad incremento del fondo di dotazione, si è dovuto procedere allo storno della suddetta cifra direttamente dal fondo di dotazione.

Il risultato in deficit dello stato patrimoniale è una situazione che si presenta con una certa frequenza negli enti territoriali, il cui patrimonio è costituito per la maggior parte da beni demaniali e beni patrimoniali indisponibili che non possono costituire garanzia dei debiti dell’ente.

Nel 2017, come emerge nella tabella seguente, il patrimonio netto ammonta a 9 miliardi di euro, cifra superiore all’importo registrato nel 2016. Se analizziamo il passivo dello stato patrimoniale possiamo notare le voci di bilancio debitorie riportate nella tavola seguente. L’importo dei debiti verso i fornitori si riduce di un miliardo di euro, in riduzione si evidenzia anche la voce contabile “altri debiti” con 185 milioni di euro di risorse in meno che gravano sull’indebitamento della capitale. In complesso Roma Capitale ha ridotto i debiti per un miliardo e mezzo di euro soprattutto per effetto del consolidamento debiti e crediti con le partecipate.

Tavola 9 – Stato patrimoniale di Roma Capitale, anni 2016-2017 valori assoluti e variazione

Fonte: Elaborazione dati Rendiconto 2017 di Roma Capitale

Roma Capitale ha dovuto tener conto in fase di rendiconto anche dell’importo di 167 milioni di euro di ratei di mutui di competenza della Gestione Commissariale poiché il Commissario straordinario di Governo (Scozzese) per il piano di rientro del debito pregresso del Comune non ha rilasciato l’autorizzazione al pagamento dei ratei in scadenza dei mutui di sua competenza evidenziati nel risultato di amministrazione del rendiconto 2017 di Roma Capitale tra i “PAGAMENTI per azioni esecutive non regolarizzate al 31 dicembre”.

Conclusioni

Il quadro contabile capitolino è estremamente vulnerabile soprattutto per una serie di fattori che possono mettere a rischio gli equilibri economico-finanziari di Roma Capitale. Bisogna quindi intervenire per:

-

-

- Evitare la riduzione dei residui attivi per effetto della prescrizione quindi ulteriori risorse che sono state accertate e non riscosse nel corso dell’esercizio.

- Ridurre il disavanzo capitolino, con 666 milioni di euro anche se inferiore rispetto al 2016 è comunque stata lasciata una eredità da ripianare con rate costanti in 30 esercizi a decorrere dal 2015.

- Ridurre l’incremento del Fondo crediti di dubbia esigibilità (FDCE), incrementato di 597,7 milioni di euro nel 2017; ammonta a 4,6 miliardi ma il valore effettivo corrisponde a 3,1 miliardi per effetto di una svalutazione di 1,5 miliardi di euro, risorse che di fatto sono state sottratte ai cittadini per acquisto di beni e servizi; inoltre l’ammontare del fondo vincola una quota dell’avanzo di amministrazione poiché l’importo del fondo non è oggetto di impegno e genera economia di bilancio; tale accantonamento, pertanto, non consentendo l’utilizzo di risorse di difficile realizzazione in termini di riscossione, permette di salvaguardare gli equilibri di bilancio qualora se ne accertasse l’inesigibilità ma di fatto non permette impegni di spesa per il valore del fondo.

- Ridurre le criticità legate alla riscossione delle entrate ritenute di dubbia e difficile esazione che incrementano il FCDE.

- Disegnare un piano rafforzato di lotta all’evasione tributaria e tariffaria soprattutto per le imposte ad più alta evasione come la IUC, IMU, ICI, TARI, tributo sui rifiuti comunale (TARES), canoni per l’istallazione dei mezzi pubblicitari, proventi refezione scolastica, proventi mercati rionali, proventi centro carni, corrispettivi per l’apertura scavi stradali, rimborso oneri accessori relativi alle abitazioni acquistate ai sensi delle leggi 25/80, 90/82, 118/85 e 899/86, proventi della sosta a pagamento, rimborso oneri condominiali ed accessori di immobili comunali locati e sub locati, COSAP permanente e temporanea, censi, canoni, livelli per concessioni uso diversi, canone di concessione ITALGAS, recupero agevolazioni ITALGAS, arretrati per indennità di occupazione su beni dati in concessione, fitti (dei fabbricati vari usi, dei fondi ecc.), proventi derivanti dal rilascio di permessi ai bus turistici per la sosta breve all’interno della Z.T.L., arretrati ammende ed oblazioni per contravvenzioni alle norme sulla circolazione (anche tramite autovelox), ecc. La scarsa riscossione delle entrate e l’evasione ha comportato ad esempio- Addizionale IRPEF ai massimi livelli per squilibrio finanziario (0,9%) e maggiorazione TASI all’0,8%, evasione IMU, tassa sui rifiuti. In sintesi i cittadini romani pagano le tasse più alte d’Italia.

- Ridurre il Fondo passività potenziali, costituito da più di un miliardo di euro incrementato soprattutto di 700 milioni a partire dal 2014, poiché è una posta contabile che contiene gli oneri per i quali sussiste il rischio di realizzazione all’interno, l’importo non è impegnabile e all’interno del fondo sono accantonate anche i fondi per i debiti fuori bilancio per obbligazioni passive già sorte (impegnati nel momento in cui viene riconosciuto la legittimità da parte dell’Assemblea Capitolina).

- Responsabilizzare, con premi di produttività per singola causa e in base all’esito delle sentenze, l’Avvocatura Capitolina che rappresenta in giudizio l’amministrazione in cause di diritto civile e penale e fornisce importanti pareri ai dipartimenti; il fondo contezioso costituito da più di 450 milioni di euro incrementato di 52 milioni di euro comprende le risorse per coprire le cause in corso che Roma Capitale potrebbe anche perdere e quindi sono spese aggiuntive che l’amministrazione potrebbe sostenere.

- Attuare un piano per la valorizzazione e dismissione di quote del patrimonio immobiliare del Comune di Roma. Dal 2008 al 2015, Roma avrebbe dovuto alienare il patrimonio abitativo per 500 milioni di euro ma ne sono state accertate per lo stesso periodo soltanto 78 milioni di euro. Un miliardo e 400 milioni di euro è l’importo messo a bilancio per alienazione di beni e aree tra il 2008 e il 2017 ma di queste risorse soltanto 150 milioni di euro sono state accertate. Bisogna quindi predisporre un Piano di alienazione del patrimonio immobiliare disponibile, indisponibile e di ERP di Roma capitale, nel rispetto del Piano di rientro.

- Responsabilizzare i dirigenti della società partecipata Aequa Roma legando le indennità di risultato a specifici obiettivi legati alla riscossione efficiente delle entrate di propria competenza e al recupero di risorse finanziarie in bilancio e alla lotta all’evasione.

- Aumentare la riscossione dei proventi e tributi per favorire la internalizzazione del processo amministrativo usufruendo della integrazione delle base dati possedute dalle varie società in house di Roma capitale.

- Ridurre le contravvenzioni che a Roma sono fonte di contenziosi e giustificano il mantenimento dei residui passivi più vetusti, con riferimento alla gestione corrente. Il valore più rilevante è riferibile agli accantonamenti per i proventi da contravvenzioni per violazione al codice della strada (163,8 mln di euro) e per altre poste di difficile realizzazione (120,8 mln di euro) accantonati al Fondo crediti dubbia esigibilità (FCDE). Le cause che spesso comportano contenziosi sono ad esempio gli Autovelox non segnalati o parcheggi sulle strisce blu in zone in cui i parchimetri non hanno bancomat o per ticket scaduti (per cui le multe possono essere illegittime). Bisogna sensibilizzare il comando dei vigili urbani ha fare un monitoraggio continuo su tutte le criticità legate alla violazione al Codice della Strada e rimuovere le cause che impediscono il rispetto della segnaletica stradale.

- Ad attivarsi per la riscossione e il recupero del canone di pubblicità e iniziativa pubblicitaria ad implementare un monitoraggio impianti anche di natura temporanea con la verifica sulla banca dati e sul territorio per l’adozione di provvedimenti di decadenza, di revoca e rimozione; favorire il prelievo monitoraggio, riscossione e recupero del canone di pubblicità con determinazione degli importi, bollettazione, verifica dei pagamenti ed azioni di recupero della morosità; e che tutte le informazioni raccolte vengano messe, attraverso un portale telematico, a disposizione e fatte confluire in un codice adesivo QRcode da applicare all’atto del ritiro della Presa d’Atto o Determinazione Dirigenziale sull’impianto pubblicitario o sulla vetrina dell’attività commerciale, in modo che gli organi di vigilanza e controllo possano in tempo reale verificare la legittimità e la conseguente regolarità amministrativa, per ristabilire l’ordine e una regolamentazione in questo ambito nel rispetto del piano regolatore degli impianti pubblicitari.

- Attivarsi alla riscossione e il recupero da infrazione del canone di concessione per l’occupazione di spazi ed aree pubbliche in particolare per il canone del Passo Carrabile affinché tutte le informazioni raccolte vengano messe, attraverso un portale telematico, a disposizione e fatte confluire in un codice adesivo QRcode da applicare sul cartello, all’atto del ritiro del Passo Carrabile, in modo che gli organi di vigilanza e controllo possano in tempo reale verificare la legittimità del Passo Carrabile e la conseguente regolarità amministrativa.

- Predisporre attività strutturale di monitoraggio sulla realizzazione delle previsioni al fine di indirizzare al meglio l’azione amministrativa nel corso della gestione per ridurre al minimo le economie di spesa (e analisi delle motivazioni) legate spesso alle procedure di affidamento ad evidenza pubblica che richiedono tempi decisamente lunghi per giungere all’aggiudicazione definitiva richiesta dalla norma vigente.

- Predisporre un’attività strutturale di monitoraggio delle dinamiche finanziarie in grado di prevenire l’insorgenza di debiti non provvisti di adeguata copertura finanziaria.

- Conformare i servizi resi dall’Amministrazione Capitolina a costi standard unitari di maggiore efficienza ponendo in essere le iniziative propedeutiche all’introduzione del metodo dei costi standard e dei fabbisogni standard.

- Razionalizzare gli stanziamenti di bilancio per l’acquisto di beni e servizi sulla base della metodologia dei fabbisogni standard e la progettazione e implementazione di un modello di monitoraggio e controllo dei contratti e della spesa.

- Favorire le gare centralizzate, ai fini di ottenere economie di scala e uniformità di prezzi, per l’acquisizione di beni di uso comune, attraverso modalità innovative di acquisto volte da un lato all’efficientamento dei processi, dall’altro a garantire elevati livelli di qualità delle forniture.

- Attivare un coordinamento strutturale con le altre Amministrazioni pubbliche (Stato e Regioni) in relazione ai tempi di comunicazione dell’assegnazione di contributi che finanziano, in particolare, la gestione corrente del bilancio per attivare in tempo utile le procedure per l’affidamento degli interventi programmati.

- Risolvere (come previsto entro il 30 settembre 2018) il contenzioso PARMALAT/CENTRALE DEL LATTE (leggi ordine del giorno) sia per la riscossione degli utili che per la vendita delle quote azionarie. La mancata soluzione alle problematiche delle quote sta causando un mancato incasso di risorse finanziarie (e possibile danno erariale) a favore di Roma Capitale.

-

ALLEGATO TAVOLE STATISTICHE ESTRATTE DAL RENDICONTO 2017 DI ROMA CAPITALE

Note

[1] Gli enti territoriali sono tenuti al pareggio di bilancio per la parte corrente e possono ricorrere all’indebitamento solo per effettuare investimenti a determinate condizioni (principio golden rule sugli investimenti contenuto nella riforma Costituzionale del 2001)

[2] Al 31 dicembre 2016 il debito finanziario della gestione commissariale era di 8,991 miliardi di euro, di cui 5,017 di quota capitale e 3,974 di quota interessi (valore attuale dei flussi di cassa attesi). Il debito commerciale (presunto) era, invece, di 1,323 miliardi, pari al saldo tra 3,152 miliardi di debiti (massa passiva) e 1,829 miliardi di euro di crediti (massa attiva). In totale fanno 10,3 miliardi di euro residui di debiti antecedenti al 28 aprile 2008 (leggi per approfondimenti).

[3] Il riaccertamento ordinario richiede una specifica analisi dei residui attivi, al fine di individuare i crediti di dubbia e difficile esazione, quelli insussistenti e i residui dichiarati inesigibili. La rilevante presenza di residui attivi di dubbia e difficile esazione può compromettere la veridicità dell’avanzo di amministrazione (cioè crediti inesigibile che non verranno mai riscossi dal Comune ma che sono comunque iscritti tra le entrate del bilancio, gonfiando di fatto le entrate in maniera fittizia). Resta l’obbligo, da parte dei singoli responsabili delle entrate, di dare adeguata motivazione in caso di mantenimento o cancellazione dei residui. Per questi ultimi il principio contabile della competenza finanziaria potenziata (paragrafo 9.1 dell’allegato 4/2 al Dlgs 118/2011) stabilisce che trascorsi tre anni dalla scadenza di un credito di dubbia e difficile esazione non riscosso, il responsabile del servizio competente alla gestione dell’entrata valuta l’opportunità di operare lo stralcio di tale credito dal conto del bilancio, riducendo di pari importo il fondo crediti di dubbia esigibilità accantonato nel risultato di amministrazione. Quindi l’eliminazione di residui attivi inesigibili dal conto del bilancio non peggiora il risultato di amministrazione, perché l’effetto negativo è compensato dalla riduzione per lo stesso importo del fondo crediti di dubbia esigibilità. Roma Capitale con Deliberazione di giunta n. 58 – Rendiconto della gestione 2017 – ha fatto il riaccertamento dei residui attivi e passivi esistenti al 31 dicembre 2017 ai sensi dell’art. 228, comma 3, del D.Lgs. n. 267/2000, secondo le modalità di cui all’art. 3, comma 4, del D.Lgs. n. 118/2011. Ci sarà un motivo del mantenimento in bilancio di tali poste contabili i cui principi del decreto 23 giugno 2011 n° 118 e successive modificazioni impongono che se privi del perfezionamento dell’obbligazione giuridicamente perfezionata devono essere eliminati.

[4] L’articolo 230, comma 5, del Tuel stabilisce che nello stato patrimoniale si comprende infatti anche i crediti inesigibili, stralciati dal conto del bilancio, sino al compimento dei termini di prescrizione. Esempi di situazioni che potrebbero comportare la cancellazione di residui attivi sono i seguenti:

-

-

- Scorretta valutazione in quanto l’entrata non è precisamente definibile preventivamente;

- Avvenuta riscossione erroneamente contabilizzata (sia con riferimento alla risorsa che con riferimento alla competenza);

- Inesistenza del residuo attivo in seguito di errata cancellazione del residuo passivo correlato (entrate con destinazione vincolata);

- Accertata irreperibilità o insolvenza del debitore;

- Rinuncia a crediti di modesta entità per il quali il costo delle riscossione risulterebbe superiore all’entrata.

-

Tale azione può rendersi necessaria nei seguenti casi:

-

- Scorretta valutazione in quanto l’uscita non è precisamente definibile preventivamente;

- Avvenuta pagamento erroneamente contabilizzato (sia con riferimento alla risorsa che con riferimento alla competenza);

- Indebita determinazione per duplicazione della registrazione contabile;

- Inesistenza del residuo passivo in seguito ad errata cancellazione del residuo attivo ad esso correlato (entrate con destinazione vincolata);

- Accertata irreperibilità del creditore;

- Abbuono volontario o transattivo di debito contestato;

- Scadenza del termine di prescrizione.