L’attuale sistema dei conti nazionali (Sec2010), pone il conto patrimoniale a

completamento della sequenza dei conti per settore che descrivono in maniera sistematica i diversi stadi del processo economico: produzione, generazione, distribuzione, redistribuzione e utilizzazione del reddito nonché accumulazione finanziaria e non finanziaria.

L’analisi macroeconomica è incentrata sui flussi di produzione e di reddito e mette al centro del sistema il Pil, ovvero il valore della produzione annuale. Non meno interessante anche sotto il profilo della sostenibilità del debito pubblico è, però, il concetto di ricchezza nazionale (stock), che si ottiene come saldo tra le attività e le passività del conto patrimoniale.

Partendo dalle consistenze iniziali (conto di apertura) e tenendo conto delle operazioni effettuate durante un periodo contabile, nonché delle variazioni di volume e delle rivalutazioni, si giunge alle consistenze di fine periodo: un vero e proprio ‘stato patrimoniale’, il cui saldo tra attività e passività rappresenta il patrimonio netto dell’economia.

Le attività possono essere di due tipi (non finanziarie e finanziarie), mentre le passività sono solo a carattere finanziario.

Le attività non finanziarie sono suddivise in:

‘prodotte’

- capitale fisso (fabbricati residenziali e non, impianti e macchinari, armamenti, risorse biologiche coltivate, prodotti della proprietà intellettuale);

- scorte;

- oggetti di valore;

e ‘non prodotte’

- terreni;

- contratti, locazioni e licenze;

- acquisti meno vendite di avviamento e attività di marketing.

La valutazione dello stock di attività non finanziarie da parte degli Istituti nazionali di statistica non è agevole ed è per questo che il processo è tutt’altro che concluso. Come emerge dalla banca dati Eurostat, in alcuni Paesi dell’Unione europea il quadro è incompleto (in Italia, per carenza di informazioni mancano ad esempio le stime per opere di ingegneria civile, monumenti, scorte delle imprese e oggetti di valore), in altri non è stata ancora prodotta una stima (su tutti la Spagna), e – in altri ancora – le stime non sono aggiornate (Paesi Bassi). Solo la Francia offre al momento un quadro completo del conto patrimoniale.

Lo stock di attività e passività finanziarie – la cui valutazione è affidata alla Banca centrale – si articola nei diversi strumenti finanziari:

- Oro monetario e diritti speciali di prelievo;

- Biglietti, monete e depositi;

- Titoli di credito; Prestiti;

- Partecipazioni e quote di fondi di investimento;

- Assicurazioni, pensioni e garanzie standard;

- Strumenti finanziari derivati;

- Altri conti.

Il saldo delle attività e passività finanziarie dei residenti nei confronti dei non residenti è denominato posizione patrimoniale sull’estero ed è un valore caratteristico della bilancia dei pagamenti.

Pur tenendo in considerazione le limitazioni attuali legate alla parziale compilazione dei conti, può essere utile iniziare a comprendere la portata informativa aggiuntiva del conto patrimoniale in materia di sostenibilità del debito pubblico.

L’attenzione della Commissione Europea si è sempre focalizzata sul tema del rispetto della regola del debito, che prevede un graduale e costante avvicinamento verso il livello del 60% del Pil, obiettivo eventualmente da raggiungere secondo la Commissione, insieme a quello del pareggio strutturale di bilancio.

In realtà, il debito pubblico di un paese dovrebbe essere invece rapportato anche ad un indicatore più coerente per determinarne la solvibilità, ossia al patrimonio netto del totale dell’economia (ricchezza o patrimonio nazionale), saldo contabile particolarmente importante che di per sé costituisce un parametro significativo della performance economica.

Altri indicatori significativi possono essere elaborati dal conto patrimoniale come ad esempio l’entità dei fondi propri dei settori e sotto settori istituzionali residenti.

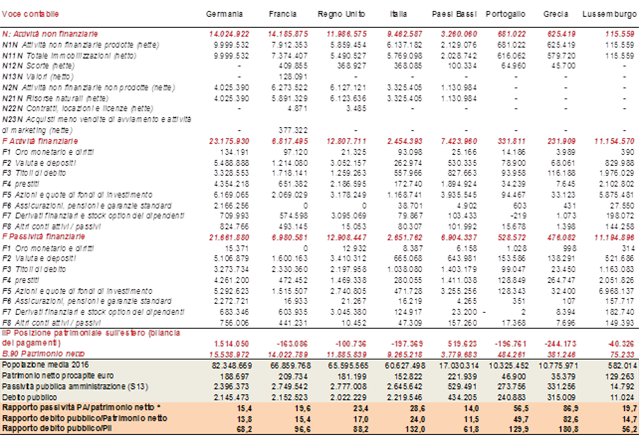

Il conto permette di identificare il Paese più ‘ricco’ dell’Unione europea, che è la Germania con oltre 15 mila miliardi di euro di patrimonio netto. A seguire la Francia (14 mila miliardi), il Regno Unito (quasi 12 mila) e al quarto posto l’Italia con più di 9 mila miliardi di euro.

Le posizioni cambiano se si considera il patrimonio netto pro capite: con 222 mila euro diventano primi gli olandesi, seguiti dai francesi con 210 mila euro e dai tedeschi con 189 mila euro.

Nella composizione del patrimonio netto le attività non finanziarie prevalgono nettamente su quelle finanziarie, fatta eccezione per il Lussemburgo che si conferma ‘paradiso fiscale’ europeo con un volume di attività e di passività finanziarie per oltre 11 mila miliardi di euro, a fronte di appena 115 miliardi di attività non finanziarie.

Considerando la posizione patrimoniale sull’estero (saldo tra attività e passività finanziarie) i Paesi creditori sono solo la Germania (1.500 miliardi di euro) e i Paesi Bassi (519 miliardi). Particolarmente esposti verso il resto del mondo sono la Grecia (-244 miliardi di euro), l’Italia (-197 miliardi) e il Portogallo (-196 miliardi). L’analisi per strumenti finanziari mostra, ad esempio, che l’Italia è fortemente debitrice per 480 miliardi di euro in titoli di debito e 400 miliardi in valute e depositi[1], mentre risulta un saldo positivo di quasi 600 miliardi in quote di fondi di investimento e 100 miliardi in azioni.

La disponibilità del conto patrimoniale consente anche di riconsiderare il debito pubblico o l’ammontare delle passività finanziarie della pubblica amministrazione in termini relativi. Se oggi si utilizza in prevalenza il rapporto debito/Pil, che è spurio in quanto confronta uno stock e un flusso, potrebbe risultare utile considerare il rapporto esistente tra debito pubblico e patrimonio netto. Per quest’ultimo indicatore i valori più bassi si registrano nei Paesi Bassi (14%) e in Germania (15,4%) mentre l’Italia è al 24%. Se però si considerano tutte le passività della Pa (inclusi i derivati valutati al fair value) il rapporto sale al 28,6%.

In altri termini, il debito pubblico in Italia è circa un quarto della ricchezza posseduta (peraltro con una stima delle attività non finanziarie ancora incompleta), cosa ben diversa rispetto al 132% in rapporto al Pil.

Tavola 1 – Conto patrimoniale e indicatori per i principali Paesi dell’Unione europea – Anno 2016(*) (milioni di euro)

Fonte: elaborazioni su dati Eurostat – (*) Paesi Bassi: attività non finanziarie 2015; Portogallo e Grecia: attività e passività finanziarie 2015

Ad oggi non è stato finora prodotto ufficialmente il conto patrimoniale nonostante sia previsto dal regolamento SEC 2010[2], forse in attesa di un quadro più completo per tutti i Paesi europei.

Questo schema rappresenta un primo prototipo di conto patrimoniale, ottenuto mettendo insieme le statistiche sulle attività non finanziarie e i conti finanziari (attività e passività) diffusi dall’Eurostat.

Note:

[1] Le società finanziarie sono il settore maggiormente esposto.

[2] Regolamento UE n° 549/2013 del Parlamento Europeo e del Consiglio del 21 maggio 2013 relativo al sistema europeo di conti nazionali e regionali nell’Unione europea