Il Conto patrimoniale[1] è un documento che evidenzia il valore di stock riconosciuto delle attività e delle passività assunte dai settori istituzionali, il cui saldo rappresenta la ricchezza di una economia. All’interno del Conto patrimoniale, le statistiche che riportano in termini di consistenze le attività e le passività finanziarie dei settori istituzionali di un Paese (imprese, società finanziarie, pubblica amministrazione, famiglie e istituzioni non profit) sono i Conti finanziari[2], che possono essere utilizzati per integrare il set di indicatori necessari per l’analisi macroeconomica.

Nei Conti finanziari figura anche il settore “Resto del mondo”, il cui conto patrimoniale è costituito dalle posizioni dei non residenti nei confronti dei residenti in merito alle sole attività e passività finanziarie[3].

Nel “manuale BPM6” della Bilancia dei pagamenti, il corrispondente conto patrimoniale compilato nell’ottica dei residenti nei confronti dei non residenti è denominato posizione patrimoniale sull’estero (IIP)[4].

Lo stock di attività e passività finanziarie – la cui valutazione è affidata alla Banca centrale – si articola nei diversi strumenti finanziari:

- Oro monetario e diritti speciali di prelievo;

- Biglietti, monete e depositi;

- Titoli di credito; Prestiti;

- Partecipazioni e quote di fondi di investimento;

- Assicurazioni, pensioni e garanzie standard;

- Strumenti finanziari derivati;

- Altri conti.

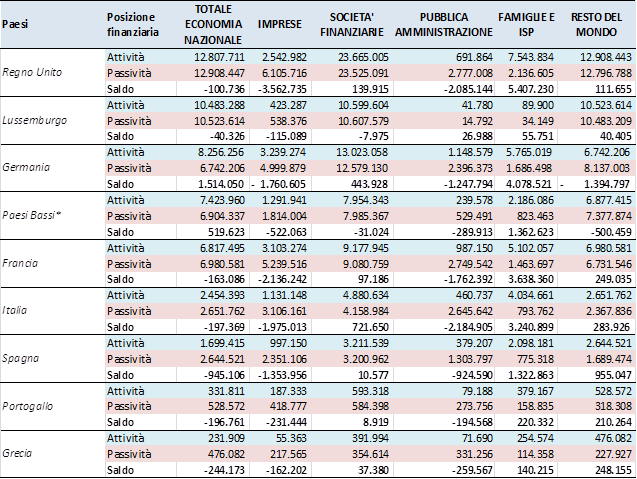

Nella tavola 1 è evidenziato il conto finanziario per i principali paesi europei per settore istituzionale[5]. Considerando il saldo tra attività e passività finanziarie (posizione patrimoniale sull’estero) i Paesi creditori sono solo la Germania (1.514 miliardi di euro) e i Paesi Bassi (520 miliardi). Particolarmente esposti sono la Spagna (-945 miliardi), la Grecia (-244 miliardi di euro), l’Italia (-197 miliardi) e il Portogallo (-196 miliardi)[6].

Le imprese risultano in passivo per tutti i paesi considerati. Gli strumenti finanziari maggiormente utilizzati dalle imprese, sia tra le attività che tra le passività, sono le azioni e quote di fondi di investimento, con il Lussemburgo e la Germania che presentano la quota percentuale più alta. Le imprese del Regno Unito sono particolarmente esposte finanziariamente con un saldo negativo di 3.500 miliardi di euro. Lo stock finanziario detenuto dalle imprese greche, invece, è composto soprattutto da valuta e depositi, mentre la forma di finanziamento più frequente sono i prestiti.

Generalmente positivo è il saldo delle società finanziarie, con le uniche eccezioni di Lussemburgo e Paesi Bassi. In Italia il settore finanziario più “ricco” e anomalo rispetto agli altri paesi considerati è quello delle “Altre istituzioni finanziarie, ausiliari finanziari, CFI e prestatori di denaro” con un saldo attivo di 400 miliardi di euro.

La situazione si capovolge nel settore pubblico (S13), dove il saldo è nettamente negativo per tutti i paesi considerati tranne che per il Lussemburgo (+27 miliardi).

Al contrario il settore delle famiglie[7] presenta un attivo, con una prevalenza dei prestiti come strumento maggiormente rappresentativo delle passività finanziarie. Le famiglie italiane e francesi mostrano una ricchezza finanziaria particolarmente elevata ma non quanto quella delle famiglie inglesi e tedesche. La diversa struttura del sistema previdenziale fa contabilizzare nei Paesi Bassi e nel Regno Unito una quota rilevante di attività in diritti pensionistici (riserve matematiche).

Tavola 1 – Conti finanziari dei principali paesi dell’UE per settore istituzionale, anno 2016 (milioni di euro) Fonte: elaborazione su dati Eurostat – * Dati riferiti al 2015

Fonte: elaborazione su dati Eurostat – * Dati riferiti al 2015

La presenza di rilevanti differenze strutturali tra Paesi all’interno dei Conti finanziari, suggerisce di arricchire il set di indicatori già utilizzati dalla Commissione europea per analizzare gli squilibri macroeconomici.

Nell’ambito dell’attività di sorveglianza per il coordinamento delle politiche economiche (semestre europeo) è pubblicata una tavola statistica, detta scoreboard con l’obiettivo di evidenziare gli squilibri macroeconomici, ovvero ogni tendenza che possa determinare sviluppi che hanno – o potrebbero avere – effetti negativi sul corretto funzionamento dell’economia di uno Stato membro, dell’Unione economica e monetaria o dell’intera Unione.

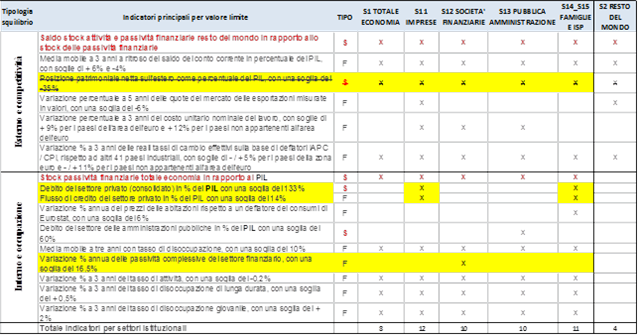

L’attuale quadro di valutazione comprende un numero ristretto di indicatori macroeconomici e macrofinanziari (14 indicatori principali e 25 ausiliari) e considera due aspetti fondamentali di un Paese (prospetto 1):

- Squilibri esterni e competitività (partite correnti, posizione patrimoniale netta sull’estero, tasso di cambio effettivo reale, variazione delle quote di esportazione, costi unitari del lavoro);

- Squilibri interni e occupazione(prezzi delle abitazioni, flusso dei prestiti nel settore privato, debito del settore privato, debito pubblico, tasso di disoccupazione, variazione delle passività del settore finanziario, tasso di attività, tasso di disoccupazione di lunga durata, tasso di disoccupazione giovanile).

Per i 14 indicatori principali sono state definite delle soglie indicative (massime e minime di allerta) utili per l’individuazione degli squilibri[8]. Tra gli indicatori utilizzati soltanto alcuni (evidenziati in giallo) fotografano gli aspetti finanziari e le relative criticità.

Prospetto 1 – Schema set di indicatori per il monitoraggio degli squilibri macroeconomici per settore istituzionale

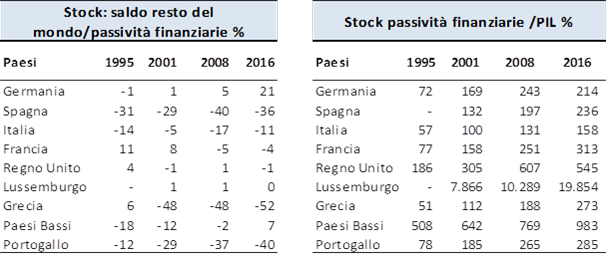

I Conti finanziari permettono di elaborare un indicatore sostitutivo quale il “saldo dello stock delle attività e passività finanziarie del resto del mondo in rapporto allo stock delle passività finanziarie del totale economia” (evidenziato in rosso), che può rappresentare una misura in termini relativi del livello di esposizione finanziaria che ciascun paese ha verso l’estero. Tale indicatore appare più appropriato rispetto alla posizione patrimoniale netta sull’estero in percentuale del PIL, in quanto quest’ultimo raffronta una misura di stock a numeratore, rispetto ad una di flusso al denominatore (colonna Tipo). Relativamente a questo indicatore (tavola 2), si possono considerare in situazione di squilibrio non solo i paesi che presentano valori eccessivamente negativi (Grecia, Portogallo e Spagna), ma anche coloro che vantano un credito elevato verso il Resto del mondo, come ad esempio la Germania che è passata dal 5% del 2008 al 21% del 2016.

Un secondo indicatore, in questo caso aggiuntivo al quadro di valutazione, è quello che considera “le passività finanziarie dell’economia di un Paese, rapportato al patrimonio netto”[9]. In attesa che il conto patrimoniale sia diffuso ufficialmente, è possibile al momento rapportare questa grandezza al PIL[10], analogamente a quanto avviene per gli altri indicatori che misurano lo squilibrio interno. I dati indicano che il Lussemburgo ha una dimensione spropositata della componente finanziaria rispetto a quella reale (19.854%), come anche i Paesi Bassi (983%), quasi raddoppiati rispetto al 1995. In molti Paesi (tra cui l’Italia) lo stock di passività finanziarie rispetto al PIL cresce nel tempo, ma si mantiene su livelli sostenibili.

Con le integrazioni proposte al set di indicatori si ottengono nuove informazioni che tengono conto maggiormente della componente finanziaria che va acquisendo sempre più rilevanza, in modo da bilanciare l’analisi rispetto alla componente dell’economia reale e supportare l’approfondimento di un singolo paese sugli squilibri macroeconomici.

Tavola 2 – Indicatore sostitutivo e aggiuntivo per lo scoreboard che misura gli squilibri macroeconomici finanziari, anni 1995, 2001, 2008, 2016 Fonte: elaborazione su dati

Fonte: elaborazione su dati

Note

di Monica Montella, Franco Mostacci – ricercatori Istat

[1] Regolamento UE n° 549/2013 del Parlamento Europeo e del Consiglio del 21 maggio 2013 relativo al sistema europeo di conti nazionali e regionali nell’Unione europea.

[2] I Conti finanziari sono compilati dalle Banche centrali, in Italia è la Banca d’Italia che diffonde i dati rilevati.

[3] Per convenzione, la proprietà di beni immobili (terreni e connessi edifici e/o strutture di un Paese) da parte di non residenti è attribuito nei conti patrimoniali non finanziari a unità residenti fittizie. Tali entità sono contabilizzate tra le attività finanziarie dell’unità istituzionale Resto del Mondo.

[4] In altre parole il saldo tra le attività e passività del Resto del Mondo equivale alla posizione patrimoniale netta di un Paese cambiata di segno.

[5] La somma dei settori istituzionali di un paese non corrisponde al totale economia nazionale in quanto i settori non sono consolidati tra loro. Il totale delle attività dell’economia nazionale corrisponde alle passività del resto del mondo al netto dello strumento finanziario F11 Oro monetario detenuto dalle banche centrali. Viceversa le passività nazionali coincidono con le attività del resto del mondo.

[6] Il dato differisce da quello pubblicato nella bilancia dei pagamenti per problemi legati alla diversa classificazione adottata e ai differenti metodi di valutazione relativamente ad alcuni strumenti finanziari.

[7] Comprende anche le Istituzioni non aventi fini di lucro (ISP).

[8] Eccezioni possono essere mosse anche rispetto alla qualità degli indicatori, atteso che non tutti derivano da statistiche omogenee derivanti dall’applicazione di un regolamento comunitario o all’esistenza di correlazioni tra alcuni di essi. In un articolo pubblicato nel gennaio del 2015 sulla rivista Economia e Politica dal titolo “Un indicatore degli squilibri macroeconomici nell’UE” è stato evidenziato che il set di indicatori per il monitoraggio degli squilibri macroeconomici non è sicuramente esaustivo per disegnare le possibili cause di divario.

[9] L’analisi macroeconomica è incentrata anche sul concetto di ricchezza nazionale (stock), che si ottiene come saldo tra le attività e le passività del conto patrimoniale. In un articolo pubblicato nel settembre del 2018 sulla rivista Economia e Politica dal titolo “La misura corretta del debito pubblico”, si suggerisce di rapportare il debito pubblico di un paese a un indicatore più coerente per determinarne la solvibilità, come potrebbe essere il patrimonio netto del totale dell’economia.

[10] In termini di rapporti tra paesi la fotografia, comunque, non differisce se si utilizzasse una misura di stock.