Leggi 1° relazione del 21 dicembre 2018 su criticità gestione AMA S.p.A.

Leggi PEC richiesta commisione bilancio del 30 maggio 2019

Leggi PEC su TIA-TARSU-TARI e le agevolazioni scolastiche contenute nella proposta di delibera n° 1 variazione di bilancio

Leggi richiesta commissione congiunta bilancio ambiente su riscossione della TARI del 7 marzo 2019

Leggi PEC ipotesi fondi occulti Esposto del 20 giugno 2019 sulla TARI

Leggi proposta di delibera su TARI del 2019 Bocciata l’8 aprile 2021

Leggi verbale 5 agosto 2019 Sollecito richiesta commissione bilancio mai calendarizzata

Leggi interrogazione 5 ottobre 2019 su controllo analogo inviata con PEC

Leggi Interrogazione su domiciliazione TARI del 20 novembre 2020 risposta interrogazione TARI

Leggi la relazione aggiornata al 2021

Leggi delibera Piano risanamento di AMA

- Premessa

“La TAssa RIfiuti è l’imposta più evasa d’Italia, ogni anno quasi una famiglia su cinque non la paga rappresentando il 20% dei corrispettivi dovuti: un ammanco pari a quasi 2 miliardi di euro per le casse degli enti locali” (Crif Ratings).

A Roma invece chi paga la Ta.Ri.?

Gli abitanti della Capitale da anni pagano la tariffa sui rifiuti più alta d’Italia per la cattiva gestione dell’azienda comunale e soprattutto per la scarsa riscossione della stessa creando buchi di bilancio ed enormi ricadute sui cittadini in termini di inefficienza dei servizi ricevuti.

In pratica solo un romano su tre paga la Ta.Ri., gli altri due o sono evasori totali oppure non ricevono a casa nemmeno il bollettino o semplicemente non risultano in alcun database (Crif Ratings). Così, anche se l’Ama afferma di incassare quasi l’80% di quanto fatturato, sembra che invece di riscuotere i più di 750 milioni di euro messi in preventivo, al Campidoglio arrivino solo il 25% della tariffa, con un mancato incasso di quasi 650 milioni nelle casse del Comune.

Ma perché tanta inefficienza nella riscossione della Ta.Ri.?

“Nel 2002 Roma ha affidato ad AMA la gestione della Ta.Ri., seppure in presenza di un trend storico di incassi della pregressa TARSU dell’ordine di appena 55-60%, anche perché l’azienda non era adeguatamente strutturata (in termini di know how necessario e di risorse umane e tecniche occorrenti) per la gestione di una “entrata” destinata ex lege a coprire integralmente i costi del servizio (ex art. 49 D.lgs. 22/1997 cosiddetto Decreto Ronchi)”.

Dal 2003 AMA ha registrato difficoltà di incasso della Tariffa per la gestione dei rifiuti che hanno comportato, negli anni successivi, da un lato la necessità di effettuare accantonamenti al fondo svalutazione crediti a fronte di eventuali e futuri mancati incassi delle fatture emesse e da emettere a titolo di Tariffa Rifiuti e, dall’altro lato, l’aumento dell’indebitamento finanziario a breve, necessario a garantire i flussi della gestione corrente.

Questo ha indotto la società da una parte a far ricorso al progressivo indebitamento bancario per 500 milioni di euro e dall’altra a rilevare perdite su crediti registrate a settembre 2008, a cui è seguita il 23 dicembre 2009 la prima ricapitalizzazione della Società sottoscrivendo un contratto di finanziamento con un Pool di otto banche.

L’indebitamento bancario a breve termine è stato strettamente connesso all’affidamento ad AMA della gestione della Ta.Ri. dal 2003″ (leggi allegati alla delibera di Giunta del 2 marzo 2021).

Soltanto a partire dagli esercizi 2012, 2013, 2014 e 2015 sono caratterizzati dal decremento sia dell’indebitamento finanziario e commerciale, sia dei crediti verso clienti per effetto, rispettivamente, dell’incremento degli incassi e delle azioni di bonifica del database Ta.Ri.. Infine, anche nel corso del 2016 è proseguito il processo di riduzione dei crediti verso l’utenza Ta.Ri. e la contestuale riduzione dei debiti bancari a medio-lungo termine.

Fino all’anno 2016 il credito derivante dal contratto di servizio di igiene urbana veniva regolato tramite compensazione con gli incassi Ta.Ri.; dall’anno 2017 la regolazione avviene tramite pagamento di Roma Capitale che, dal 2018, avviene con regolarità mensile, contribuendo alla riduzione dell’indebitamento bancario.

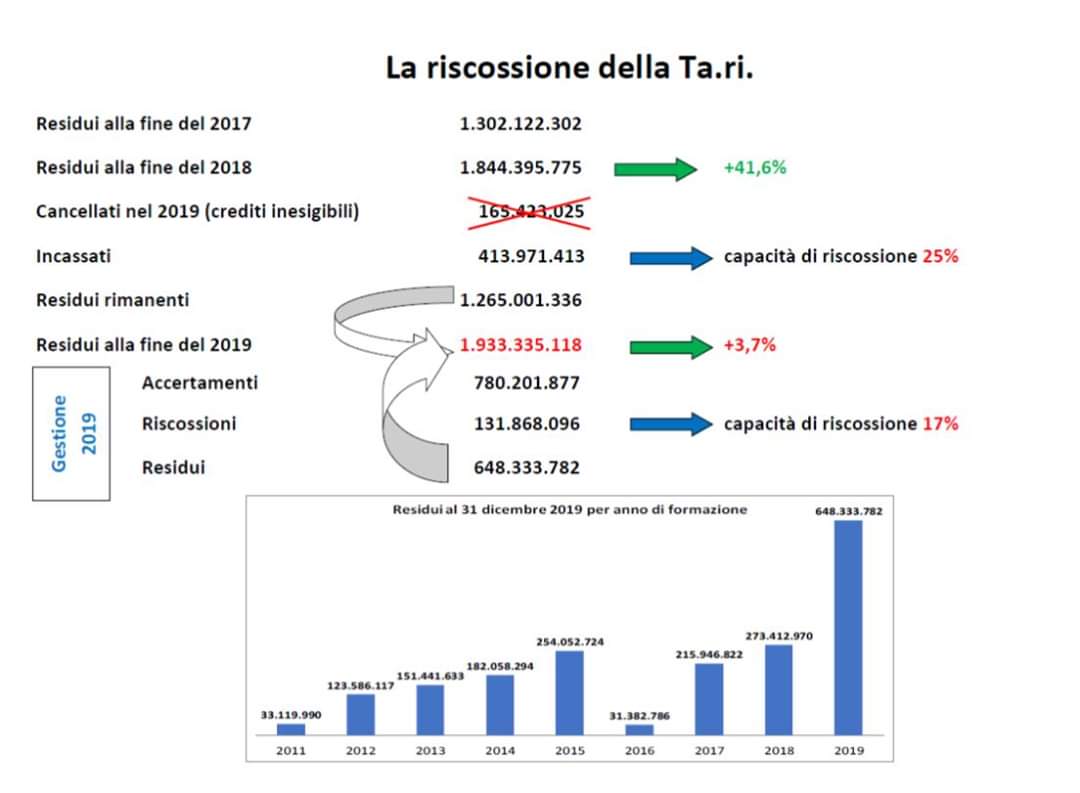

Nel 2019 Roma Capitale ha infatti riscosso effettivamente nelle sue casse soltanto il 25% della tariffa (vedi grafico a questo post) nonostante è stata revisionata la procedura di riscossione della tariffa internalizzando l’attività. La percentuale in conto competenza nel 2019 è stata di appena il 17%, ed abbiamo a fine anno 2019 un residuo della TARI per 1,9 miliardi di euro.

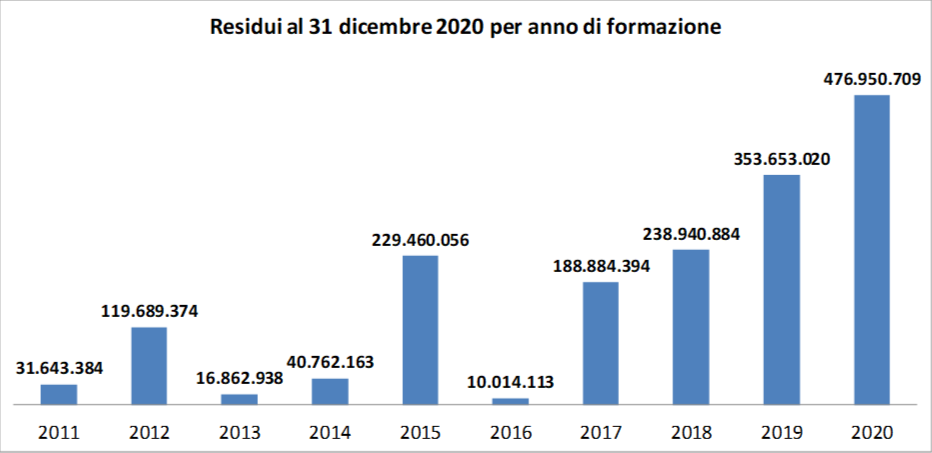

Nel 2020 la situazione non è migliorata, nonostante le attività di internalizzazione della tariffa sono proseguite, i residui al 31 dicembre ammontavano alla enorme cifra di 476 milioni di euro con una capacità di riscossione in un anno di appena il 26,3%, confermando che non si è avuto nessun miglioramento nella riorganizzazione della gestione della tariffa.

Al 31 dicembre 2020, la Società ha restituito un importo complessivamente pari a circa 156,6 milioni di euro.

Nell’Assemblea del 25 giugno 2020 il Socio ha richiesto all’Organo Amministrativo, all’Organo di revisione e al Collegio Sindacale, ciascuno per i propri ambiti di competenza, di produrre entro il termine di 45 giorni una specifica e documentata relazione in ordine alle vicende connesse alla gestione della Tari a partire dall’anno 2010 evidenziando in particolar modo l’utilizzo dei fondi da parte della Società ed individuando le azioni da adottare anche sotto il profilo delle responsabilità gestionali; è proseguita nel frattempo l’attività di riconciliazione della situazione creditoria/debitoria in contraddittorio con la società, culminata nella predisposizione del Piano di risanamento, finalizzato alla messa in sicurezza della situazione economico finanziaria di Ama e alla risoluzione delle criticità emerse.

Nel 2020, la Società AMA S.p.A. ha dovuto presentare un’ipotesi di Piano di rientro del Debito Ta.Ri., accolta dal socio Roma Capitale, che ha consentito ad AMA di estinguere il debito nel mese di luglio 2021.

2. Un pò di storia della tariffa rifiuti

Con la contemporanea soppressione della tassa per lo smaltimento dei rifiuti solidi urbani TARSU (applicata fino al 1997) è stata istituita una tariffa a copertura dei costi dei servizi relativi alla gestione dei rifiuti dovuta dal proprietario o dal detentore di un immobile in ragione della superficie dei locali posseduti, sulla base di un coefficiente fissato con uno specifico regolamento comunale.

Dal 1998 è entrata in vigore la TIA (Tariffa di igiene ambientale), che dopo 5 anni attraverso la delibera comunale n°24 del 3 marzo 2003[1] si è data applicazione e riscossione della tariffa ad AMA S.p.A[2] con decorrenza dal 1 gennaio 2003.

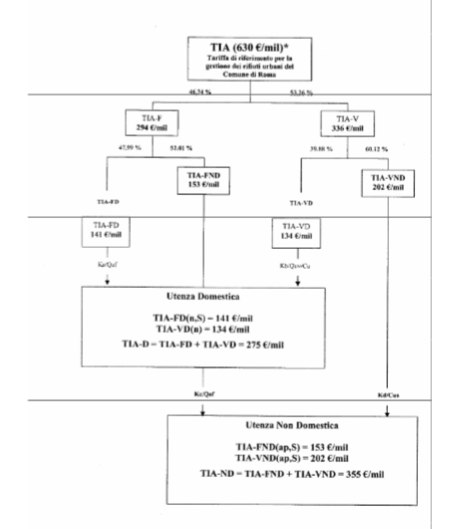

Il passaggio al sistema tariffario è stato disposto dal D.lgs. 5 febbraio 1997, n. 22 (“decreto Ronchi[3]”), nel quadro di una completa riformulazione della disciplina ambientale sui rifiuti volta a recepire nel nostro ordinamento i principi comunitari del tipo “chi inquina paga” (polluter pay principle) sancito dell’Unione Europea e quello dell’integrale copertura dei costi del servizio (full recovery cost). La tariffa è articolata in due componenti:

- una quota FISSA, determinata in base alla superficie e al numero di componenti del nucleo familiare

- una quota VARIABILE, esclusivamente dipendente dal numero di componenti del nucleo familiare

Nel calcolo delle due componenti sono stati utilizzati i coefficienti statistici determinati in base alla quantità e qualità media dei rifiuti prodotti per unità di superficie.

Il gettito complessivo della TIA avrebbe dovuto coprire l’intero costo del servizio di raccolta e di smaltimento dei rifiuti, compresi gli oneri accessori (quali le spese di spazzamento delle strade) con una quota variabile fra il 50 e il 100 per cento del costo del servizio dei rifiuti (stabilito con regolamento da ciascun Comune sulla base di criteri indicati nella legge D.P.R. n. 158 del 1999 recante norme per l’elaborazione del metodo normalizzato per definire la tariffa del servizio di gestione del ciclo dei rifiuti urbani).

Con l’articolo 1 comma 639 e seguenti della legge 27 dicembre 2013 n° 147 alla TIA è subentrata la Tares (Tassa sui rifiuti e sui servizi comunali), applicata solo nel 2013 e poi sostituita a decorrere dal 1° gennaio 2014 dall’imposta unica comunale (IUC), che si articola nel 2014 dalla Ta.ri. (Tassa sui rifiuti) a copertura dei costi relativi al servizio di gestione dei rifiuti urbani e dei rifiuti assimilati avviati allo smaltimento, attività svolta in regime di privativa pubblica attualmente in vigore, destinata a finanziare i costi del servizio di raccolta e smaltimento dei rifiuti a carico dell’utilizzatore, in sostituzione della Tares vigente nel 2013, configurando la tassa sui rifiuti (Ta.ri.) come un prelievo forzoso di natura tributaria.

Le modalità di calcolo della Ta.ri. sono state definite con una specifica delibera da parte di ciascun Comune, contestualmente all’approvazione del piano finanziario del servizio di gestione dei rifiuti (vedi Allegato Riferimenti Deliberativi).

A decorrere dal 1° gennaio 2014 a Roma è stata regolata la tassa sui rifiuti con la delibera n°33 dell‘Assemblea Capitolina del 18 luglio 2014, (Ta.ri.) a copertura dei costi relativi al servizio di gestione dei rifiuti urbani nel territorio capitolino. Tale regolamento è stato aggiornato nel 2020 per introdurre lo spreco alimentare e ulteriori agevolazioni per la prevenzione della produzione dei rifiuti e per l’incremento della raccolta differenziata.

639. E' istituita l'imposta unica comunale (IUC). Essa si basa su due presupposti impositivi, uno costituito dal possesso di immobili e collegato alla loro natura e valore e l'altro collegato all'erogazione e alla fruizione di servizi comunali. La IUC si compone dell'imposta municipale propria (IMU), di natura patrimoniale, dovuta dal possessore di immobili, escluse le abitazioni principali, e di una componente riferita ai servizi, che si articola nel tributo per i servizi indivisibili (TASI), a carico sia del possessore che dell'utilizzatore dell'immobile, e nella tassa sui rifiuti (TARI), destinata a finanziare i costi del servizio di raccolta e smaltimento dei rifiuti, a carico dell'utilizzatore.

2.1 Cos’è la Ta.ri.

“La Ta.ri. agisce ed è assimilabile ad “un’imposta patrimoniale e rappresenta l’unica forma di prelievo sulla proprietà dell’abitazione di residenza e il suo importo può essere incrementato dagli enti territoriali (a differenza delle aliquote degli altri tributi locali, che sono bloccate) con effetti redistributivi però peculiari poiché la tassa dipende solo dalla dimensione e non dal valore dell’immobile; inoltre il prelievo non discrimina adeguatamente fra famiglie in base alla produzione di rifiuti…. Non sempre chi usufruisce del servizio e anche colui che ne sopporta il costo, l’onere non deve essere esportato al di fuori del perimetro degli utenti; dai costi si deve escludere chi non paga per il servizio ricevuto, il pagamento deve essere visibile in modo che il contribuente possa ricondurlo alle attività svolte dalla società“ (Banca d’Italia, 2018).

Per individuarne l’importo ogni anno AMA S.p.A. predispone il piano finanziario degli interventi relativi al servizio di gestione dei rifiuti urbani[4] dei romani composto dal:

- programma degli interventi

- piano finanziario degli investimenti

con specifica dei beni, delle strutture e dei servizi disponibili, nonché il ricorso eventuale all’utilizzo di beni e strutture di terzi o all’affidamento di servizi a terzi corredato da una relazione nella quale sono indicati i seguenti elementi:

- il modello gestionale e organizzativo

- i livelli di qualità del servizio ai quali deve essere commisurata la tariffa

- la ricognizione degli impianti esistenti, con riferimento all’anno precedente

- l’indicazione degli scostamenti che si siano eventualmente verificati e le relative motivazioni

- le risorse finanziarie necessarie

Sulla base del piano finanziario si determina l’importo della Ta.Ri. in delibera[5], si fissa la percentuale di crescita annua della tariffa ed i tempi di raggiungimento del pieno grado di copertura dei costi ne determina l’articolazione tariffaria tra tipologia di utenza domestica e non domestica e territoriali (vedi Tavola 1).

In sintesi la determinazione della tassa è idealmente divisa in tre fasi:

- Il primo passaggio consiste nell’individuare e classificare i costi complessivi del servizio, suddividendoli tra fissi (ossia relativi alle componenti essenziali, agli investimenti in opere e ai relativi ammortamenti) e variabili (ossia commisurati alla quantità dei rifiuti conferiti, all’entità del servizio erogato e ai costi di gestione).

- In una seconda fase i costi fissi e variabili sono ripartiti fra utenze domestiche (residenti e non residenti) e non domestiche.

- Infine, si procede a definire la quota fissa e la quota variabile riconducibile a ciascuna categoria di utenza (cosiddetto “metodo normalizzato[6] poi sostituito nel 2020 con il Metodo ARERA”)”.

2.2 Ta.ri. – PARTE FISSA

L’importo complessivo della Ta.ri. è suddiviso da una parte fissa della categoria delle utenze domestiche privilengiando i nuclei familiari più numerosi e le minori dimensioni dei locali. Questa parte fissa rappresenta la componente principale del prelievo ed è strettamente legata alla dimensione dell’abitazione. Questo elemento attribuisce a tale componente una connotazione patrimoniale, in considerazione del fatto che la ricchezza immobiliare è fortemente correlata con la superficie abitativa. La quota fissa inoltre è determinata in relazione alle componenti essenziali del costo del servizio, riferite in particolare agli investimenti per le opere e dai relativi ammortamenti.

Dal 2010 al 2021 la quota fissa a Roma si è ridotta di 10 punti. In particolare tale quota deve coprire:

In particolare tale quota deve coprire:

- i costi di spazzamento e lavaggio delle strade;

- i costi di accertamento, riscossione e contenzioso;

- i costi generali di gestione;

- i costi comuni diversi (CCD);

- tutti gli altri costi;

- i costi d’uso del capitale.

La Ta.ri. è iniqua perchè non colpisce solo i proprietari e non discrimina fra contribuenti in base alla rendita catastale – che può variare di molto a parità di superficie abitativa – ma unicamente in base alla numerosità del nucleo familiare.

2.3 Ta.ri. – PARTE VARIABILE

La parte variabile della tariffa è rapportata alla quantità di rifiuti indifferenziati e differenziati specificata per i kg prodotti da ciascuna utenza ed è rapportata alle quantità di rifiuti conferiti, al servizio fornito e all’entità dei costi di gestione, in modo che sia assicurata la copertura integrale dei costi di investimento e di esercizio.

Con la Giunta Raggi la quota variabile si è incrementata di 10 punti in 5 anni (passa da 0,5326 applicata nella Giunta Marino a 0,6331 nella Giunta Raggi) anche perchè la quota di indifferenziato del 65% ha contribuito all’aumento dei costi mentre la quota di raccolta differenziata è cresciuta pochissimo (è rimasta ferma al 45%) rispetto agli obiettivi strategici prefissati con il Patto per Roma (Roma avrebbe dovuto raggiungere il 65% nel 2016) con una perdita notevole dei ricavi da raccolta differenziata (stimati il 21 12 2018 in 35 milioni di euro nella tavola 12 di questo documento). La parte variabile deve coprire:

La parte variabile deve coprire:

- i costi di raccolta e trasporto;

- costi di trattamento e smaltimento;

- costi di raccolta differenziata;

- costi di trattamento e riciclo.

“Anche la parte variabile è rappresentata da un importo crescente per fascia di numerosità del nucleo familiare: essa è inadeguata a cogliere la quantità di servizio effettivamente resa al contribuente, poiché all’interno di ciascuna fascia tutte le famiglie sono trattate allo stesso modo[7]” (Banca d’Italia, 2018).

La Ta.ri. ha quindi un ruolo rilevante per il Comune di Roma poiché fornisce dal 2011 una previsione di gettito costante all’anno che supera i 700 milioni di euro, ed è legata alla dimensione dell’abitazione e a quella del nucleo familiare ma purtroppo non riesce a cogliere ancora la quantità di servizio effettivamente reso ai cittadini.

Nel PEF del 2006 l’importo della tariffa era di appena 428.200.000 quando in pratica l’amministrazione capitolina conferiva i rifiuti nella discarica di Malagrotta. A partire dalla chiusura della discarica il Ministero dell’Ambiente insieme alla Regione Lazio, alla Provincia di Roma, Roma Capitale ed al commissario delegato per il superamento ambientale hanno stipulato il 4 agosto 2012 un protocollo di intesa denominato “Patto per Roma”. Per il periodo 2010-2021 incomincia ad avere un ruolo centrale lo sviluppo della raccolta differenziata, definendo sfidanti obiettivi di incremento dei volumi per il periodo 2012-2016 previsti nel Patto per Roma (Tavola 1) infatti l’incremento maggiore si è verificato nel biennio 2010/2011 con la Giunta Alemanno per 78 milioni di euro dove oltre a provvedere alla filiera impiantistica avrebbe dovuto raggiungere il conseguimento della “piena efficienza degli impianti di trattamento meccanico-biologico”[8].

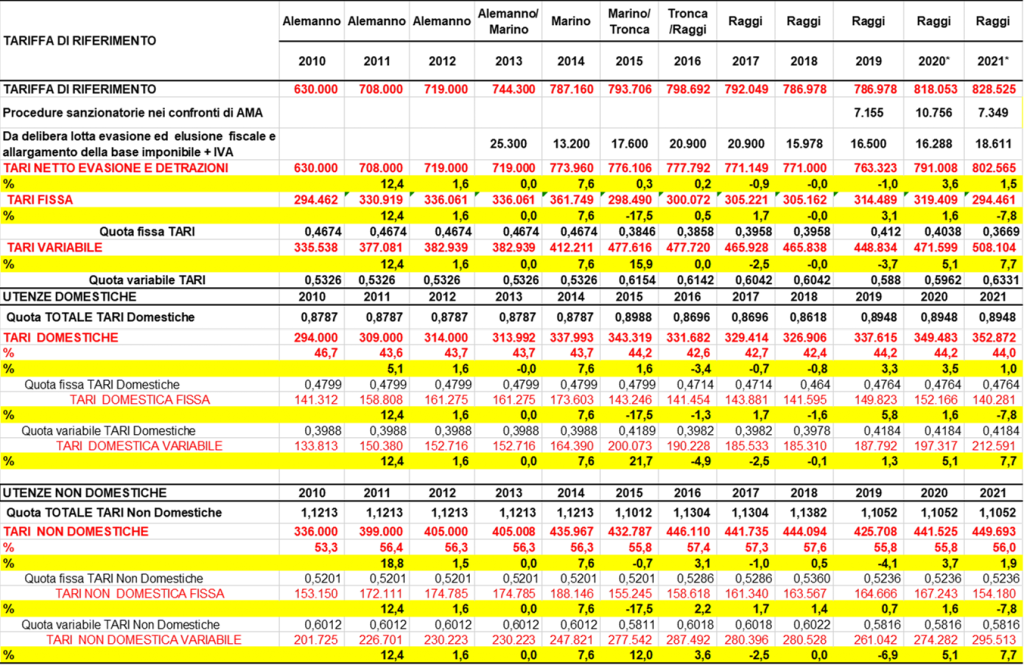

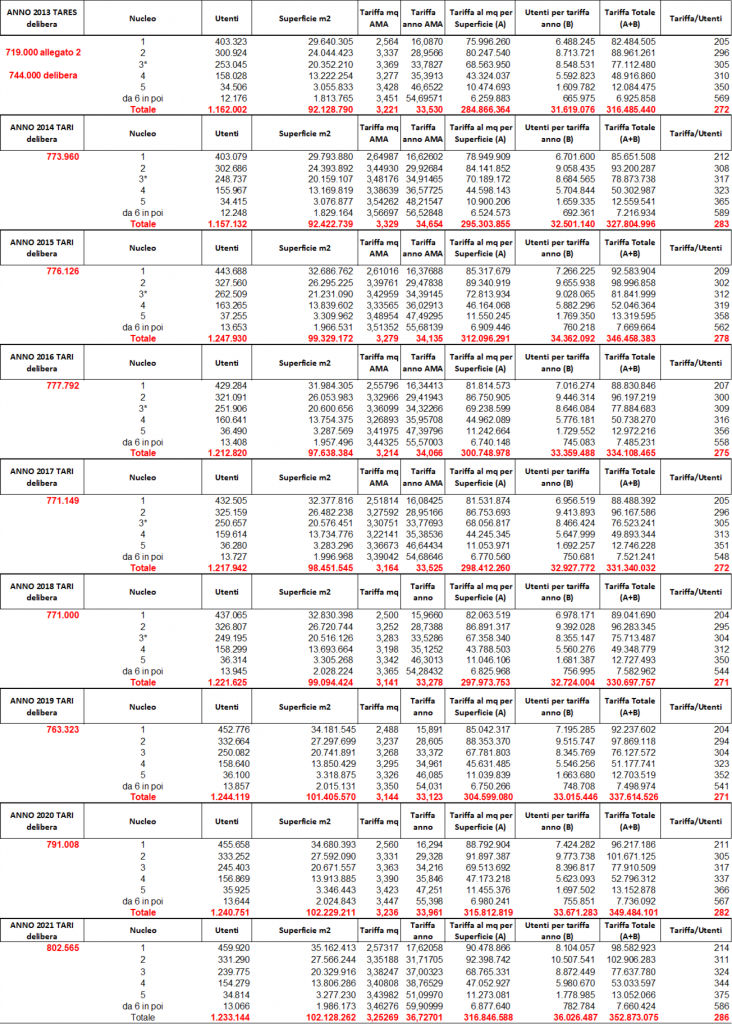

Tavola 1 – Tariffa di riferimento Ta.ri. per fasce di utenza e tipologia di quota, valori in milioni di euro e percentuali, anni 2010-2021

Fonte: Elaborazione Piano finanziario del Servizio di gestione dei rifiuti urbani di Roma Capitale *2020 è stato introdotto Metodo Tariffario per il servizio integrato di gestione dei Rifiuti (MTR) ARERA

Fonte: Elaborazione Piano finanziario del Servizio di gestione dei rifiuti urbani di Roma Capitale *2020 è stato introdotto Metodo Tariffario per il servizio integrato di gestione dei Rifiuti (MTR) ARERA

Con il passaggio dalla TARES alla Ta.ri. nel biennio 2013/2014 il Sindaco Marino ha incrementato la tariffa per 30 milioni di euro pari al 4% ma è stata equamente distribuita per tipo di utenza e quota dei costi da coprire (fissi e variabili).

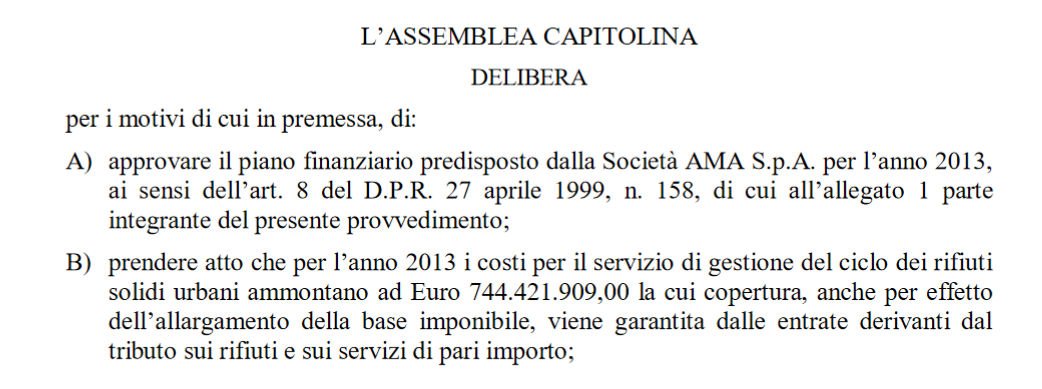

A partire dal 2013 l’ammontare complessivo dei costi da coprire con le entrate derivanti dal tributo sui rifiuti e sui servizi TARES per l’anno 2013 è stato pari ad Euro 744.421.909 come riportato in delibera che però per la prima volta si mette anche l’importo che si prevede di incassare per la lotta all’evasione definito “allargamento della base imponibile” stimato in Euro 25.355.057, con questo importo si determina un minor prelievo complessivo a carico degli utenti che diventa di 719.066.851,80 di euro come riportato nell’allegato 2 della delibera del piano finanziario del 2013.

Anche con la Giunta Raggi la Ta.ri. è cresciuta dal 2017 al 2021 di 31 milioni di euro ma non in maniera equa tra le utenze. Il principio comunitario del tipo “chi inquina paga” non è ad oggi del tutto applicato a Roma soprattutto per effetto delle agevolazioni che sterilizzano il principio comunitario.

Giocano quindi un ruolo rilevante le agevolazioni a vantaggio delle utenze che limitano di fatto il principio comunitario del tipo “chi inquina paga”.

Nel 2021 le utenze domestiche grazie alle agevolazioni ricevute sostengono il peso minore della tariffa per l’89,48% del totale rispetto a quelle commerciali che ne sostengono il 110,52% ma che beneficiano di agevolazioni sia recentemente per effetto della pandemia che della minor produzione di rifiuti conferiti.

Il limite massimo di contributo spettante a Roma Capitale per riduzioni/esenzioni Ta.Ri. alle utenze domestiche è stato di 8.300.000 di euro nell’anno 2020. Le agevolazioni Covid-19 concesse alle utenze non domestiche sono state invece di 11.698.666 di euro.

Riguardo ai tempi ed alle modalità di pagamento Roma ha stabilito le scadenze di pagamento della Ta.Ri. prevedendo almeno due rate a scadenza semestrale. Con l’internalizzazione della riscossione della tariffa le domiciliazioni bancarie per il pagamento della Ta.Ri. sono saltate (leggi interrogazione), mentre l’attività doveva essere impostata in maniera tale che queste dovevano passare per il nodo PAGO PA e continuare a usare le stesse domiciliazioni anche in presenza del nuovo Sistema.

La procedura di riscossione con il nodo PAGO PA non è stata implementata correttamente da parte dell’azienda si legge infatti che (leggi la risposta all’interrogazione) “l’impatto che la domiciliazione bancaria comporterà vista la non automaticità della riconciliazione di questi pagamenti…… occorrerà far fronte dal punto di vista organizzativo delle risorse, anche umane, per le attività di riconciliazione manuale che saranno necessarie“

3. La tassa per lo smaltimento dei rifiuti solidi urbani per utenze domestiche

La ripartizione tra le categorie di utenza è assicurata attraverso criteri razionali assicurando l’agevolazione per l’utenza domestica (art. 49, comma 10 decreto legislativo 5 febbraio 1997 n°22). Le utenze domestiche ai fini degli occupanti le abitazioni sono ulteriormente suddivise tra residenti e non residenti.

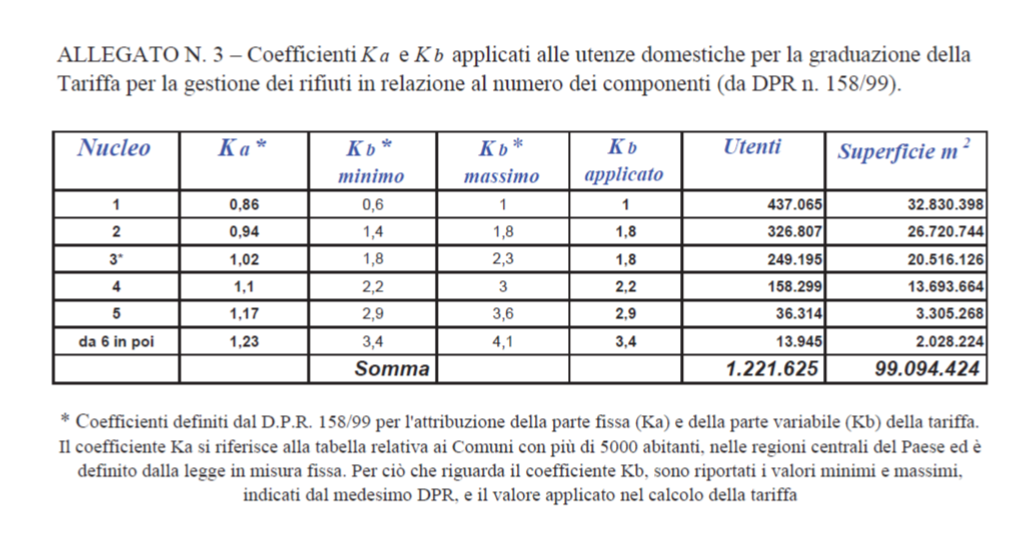

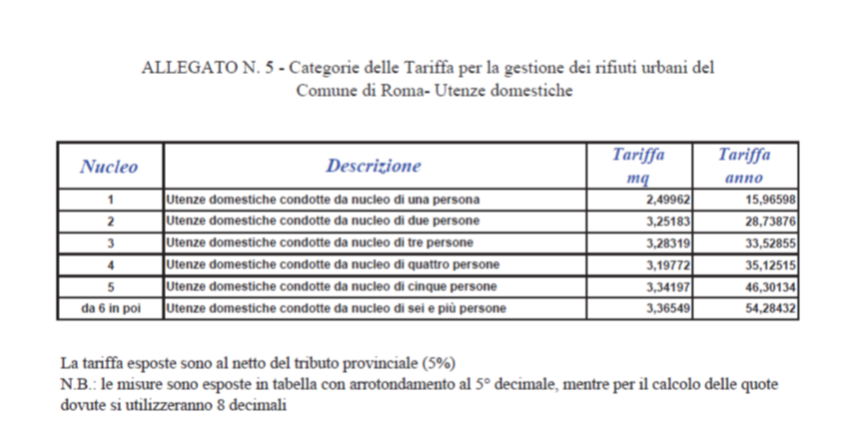

Per le utenze domestiche in ciascuna delibera sono riportati nell’allegato 3 i coefficienti applicati per la graduazione della Tariffa per la gestione dei rifiuti in relazione al numero dei componenti (come da DPR n° 158/99).

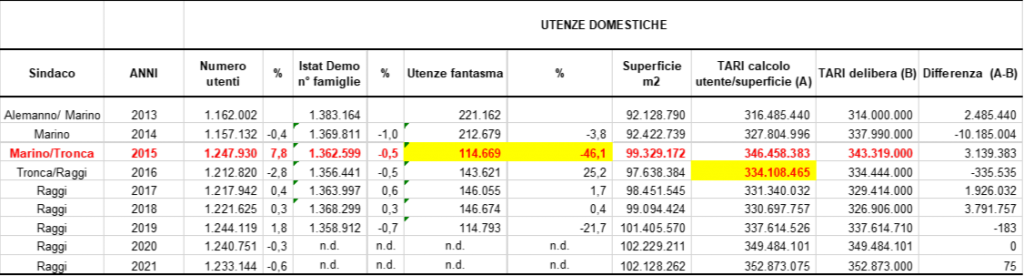

Roma Capitale non ha mai riportato il numero utenti per le categorie delle tariffe per le utenze domestiche, mentre soltanto a partire dalla delibera n° 34 del 30 marzo 2018 ha riportato con un apposito allegato 5– le Categorie delle Tariffa – Utenze domestiche al mq e la tariffa anno.

3.1 Evasione Ta.ri. utenze domestiche

“Per combattere l’evasione della tariffa rifiuti il tema principale e importante è intercettare tutti gli utenti rivedendo il processo di gestione dei rifiuti studiando utenza su utenza in loco quindi mappatura delle utenze, mappatura strategica del territorio, e integrazione dei database della Ta.Ri. e del servizio” sosteneva Bagnacani nel mese di ottobre 2017 in commissione capitolina bilancio.

Perchè in pratica tra le utenze domestiche vi sono anche le cosiddette “utenze fantasma” che alimentano i mancati introiti della Ta.ri. stimati in quasi 39 milioni di euro con una possibile evasione totale del tributo. Il numero utenti in realtà è aumentato del 7,8% soltanto nel 2015 con la Giunta Marino e il commissario Tronca dopo le denunce nel 2019 si intravede un incremento del numero utenti con la Giunta Raggi dell’1,8%.

Ma oltre alle utenze fantasma esiste un’altra fonte di evasione della tariffa rifiuti e sono le utenze domestiche non più residenti in una abitazione ma che restano proprietarie, secondo la norma queste sono tenute a pagare la Ta.ri. sulla base della sola superficie in metri quadri dell’immobile di proprietà. Anche in questo caso si stima una possibile evasione di circa 40 milioni di euro di tariffa relativa alle utenze domestiche non più residenti in una abitazione.

Con circa 80 milioni di euro in più di Ta.ri. recuperata dalle utenze domestiche si potrebbe garantire alla città di Roma un servizio di raccolta migliore a favore di tutti i cittadini romani e ridurre l’onere a chi la paga onestamente.

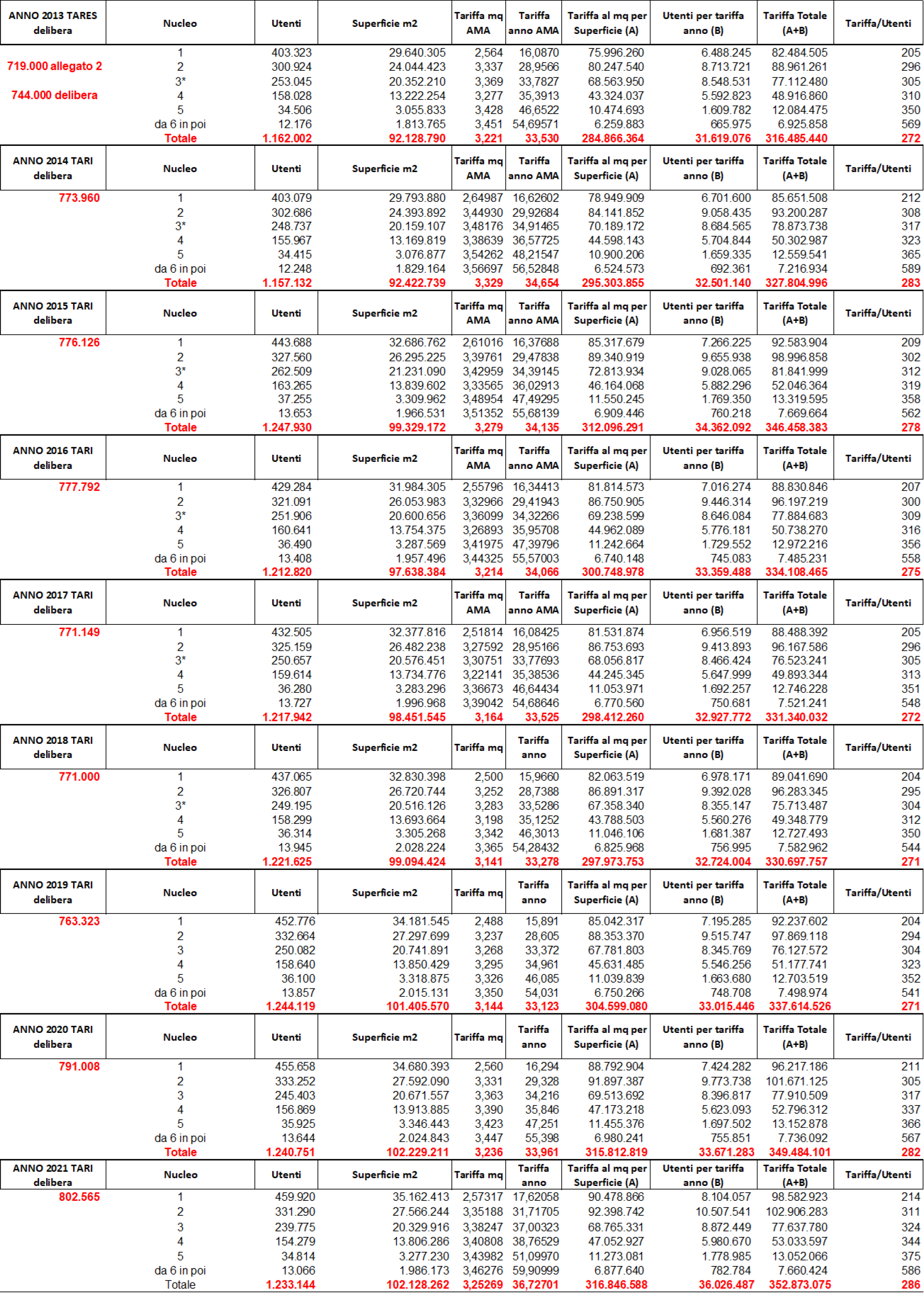

Il numero di utenti domestici nel 2021 riportato in delibera è pari a 1.233.144[9] con una superficie di 102 milioni di metri quadri per una tariffa prevista in delibera di 352 milioni di euro a carico delle famiglie romane e alle loro proprietà.

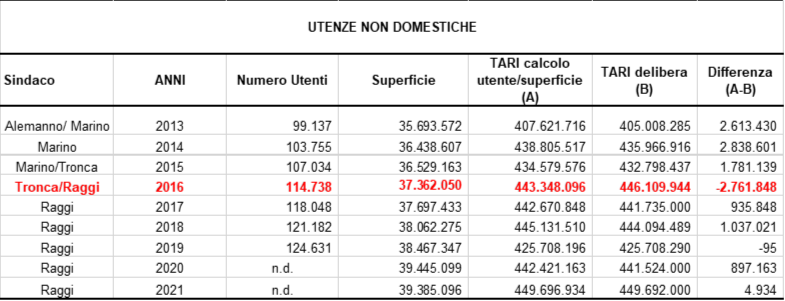

Le utenze fantasma erano circa 221 mila nel 2013 e si riducono a 114 mila nel 2019 (ultimo dato disponibile).

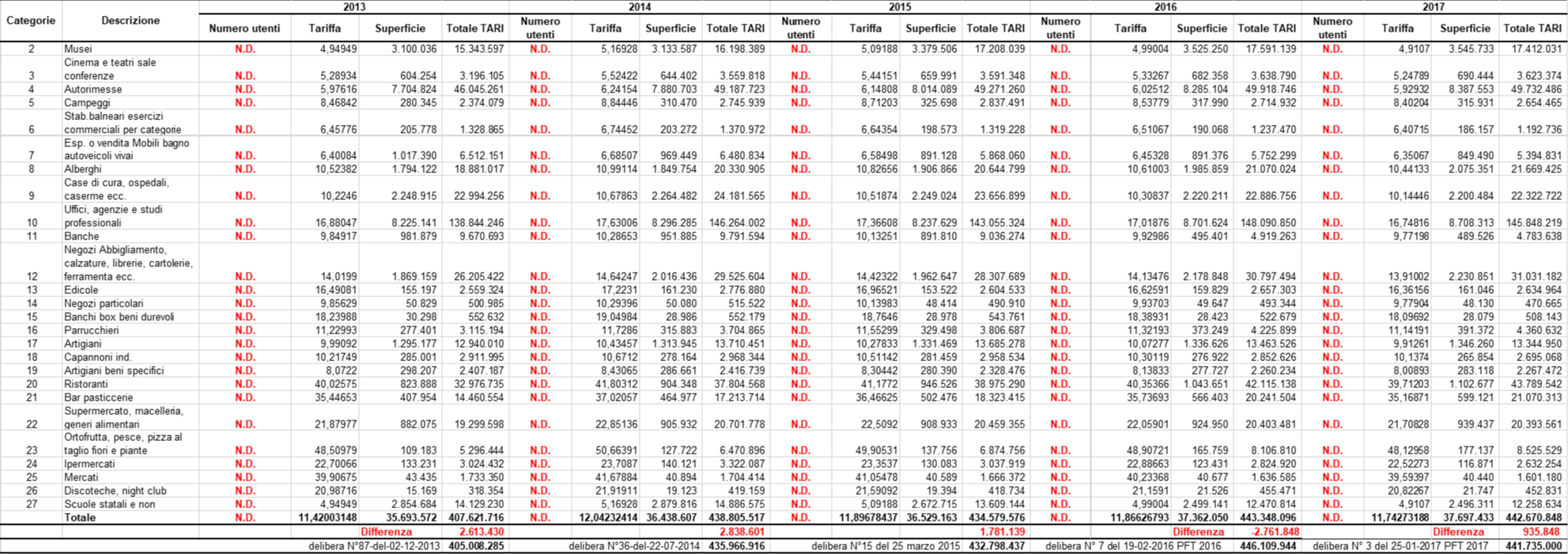

Nella Tavola 2 nell’ultima colonna si può notare la differenza dell’importo riportato in delibera rispetto a quello calcolato con i coefficienti della superficie e le tariffe di riferimento. Colpisce il saldo negativo nel 2014 con la Giunta Marino di 10 milioni di euro (colonna differenza A-B) calcolato in base ai coefficienti posti in delibera utente/superficie.

Tavola 2 – Ripartizione della tassa sui rifiuti per quota fissa e variabile per utenza domestica e non domestica, per numero utenti, superficie in metri quadri di riferimento, valori in euro, anni 2013-2021

Fonte: Elaborazione Piano finanziario del Servizio di gestione dei rifiuti urbani di Roma Capitale

Fonte: Elaborazione Piano finanziario del Servizio di gestione dei rifiuti urbani di Roma Capitale

3.2 Ipotesi di fondi occulti Ta.ri. utenze domestiche

Oltre al fenomeno della lotta all’evasione altra criticità rilevata in fase di analisi dei dati disponibili è stato l’accertamento di un maggior importo prelevato dalla Società AMA S.p.A. attraverso la bollettazione in base agli importi delle utenze domestiche riportati in delibera e quelle che invece scaturiscono dal calcolo effettivo del numero utenti per la superficie e le tariffe di riferimento (confronta tavola 2 colonna Ta.Ri. delibera (B) con colonna TARI calcolo Utente/Superficie (A)). Non sempre l’importo del deliberato ha una corrispondenza univoca a quello calcolato con i coefficienti riportati in delibera. Questa differenza dovrebbe essere pari a zero e invece gli importo superiori che risultano possono rappresentare un rischio di fondi neri. Infatti si è ipotizzato il fenomeno di fondi occulti denunciato tempestivamente nel giugno 2019 alle autorità competenti Procura e Corte dei Conti con un apposito esposto sulla TARI.

Soltanto nel piano finanziario del 2016 e nel triennio 2019-2021 gli importi coincidono perfettamente tra quelli posti in delibera e quelli che scaturiscono dal calcolo dei coefficienti relativi alla quota fissa e variabile per tipo di nucleo, tariffa corrispondente e superficie in metri quadrati.

Nella Tavola 3 è riportato il calcolo della tariffa per le utenze domestiche per ciascun componente il nucleo familiare per la rispettiva superficie in metri quadri e la tariffa di riferimento.

Tavola 3 – Ripartizione della tassa sui rifiuti per utenza domestica per numero utenti per nucleo familiare, superficie in metri quadri di riferimento e tariffa in mq, valori in euro, anni 2013-2021

Fonte: Elaborazione dati delibera del Piano finanziario del Servizio di gestione dei rifiuti urbani di Roma Capitale e Determinazione delle misure della Tassa sui Rifiuti (Ta.Ri.)

Fonte: Elaborazione dati delibera del Piano finanziario del Servizio di gestione dei rifiuti urbani di Roma Capitale e Determinazione delle misure della Tassa sui Rifiuti (Ta.Ri.)

4. La tassa per lo smaltimento dei rifiuti solidi urbani per utenze non domestiche

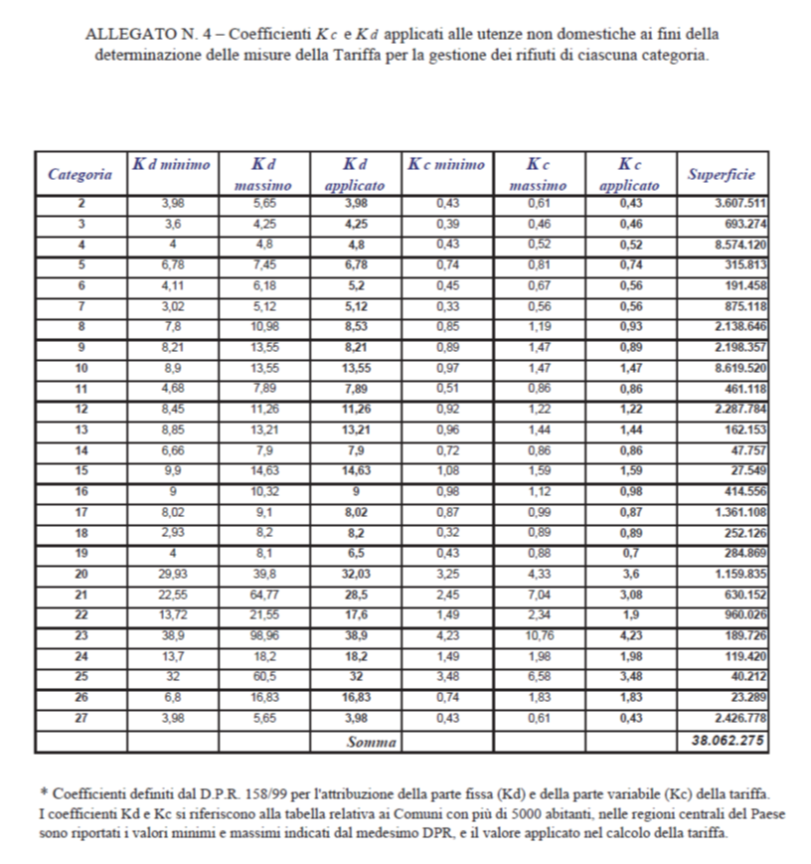

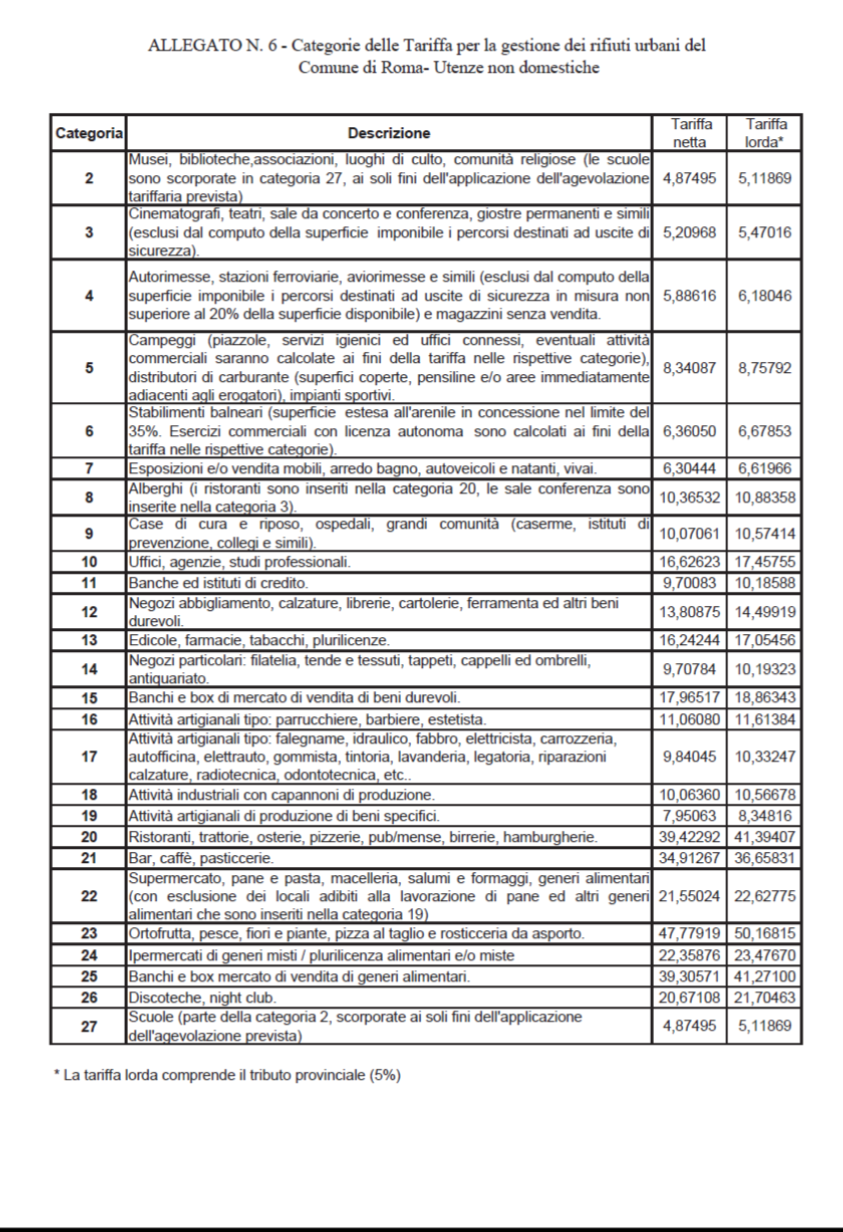

Per le utenze non domestiche in ciascuna delibera sono riportati i coefficienti definiti dal DPR 158/99 per l’attribuzione della parte fissa e della parte variabile per la determinazione della tariffa per la gestione dei rifiuti di ciascuna categoria (al netto del tributo provinciale) e per descrizione delle tipologie delle categorie commerciali.

Per le utenze non domestiche (comunità, attività commerciali, industriali, professionali e per le attività produttive in genere) la parte fissa della tariffa è attribuita alla singola utenza sulla base di un coefficiente relativo alla potenziale produzione di rifiuti connessa alla tipologia di attività per unità di superficie assoggettabile a tariffa (e determinato dal comune); per la parte variabile della tariffa è applicato un coefficiente di riduzione da determinarsi dall’ente locale, proporzionale alle quantità di rifiuti assimilati che il produttore dimostri di aver avviato a recupero mediante attestazione rilasciata dal soggetto che effettua l’attività di recupero dei rifiuti stessi.

La quota Ta.Ri. delle utenze non domestiche si riduce con la Giunta Raggi a partire dal 2019 (da 1,1382 del 2018 a 1,1052 del 2019).

4.1 Evasione Ta.ri. utenze non domestiche

Per le utenze non domestiche una possibile fonte di evasione è legata alla cancellazione delle partite iva e alla attivazione delle nuove non tempestivamente assegnate alla società che ne cura la riscossione.

L’aggiornamento delle banche dati e il completamento delle attività di bonifica del database utenze Ta.Ri. (progetto Libro Bianco) avrebbero potuto migliorare gli incassi e rappresentare un azione fondamentale per combattere l’evasione e aggiornare le utenze produttive soggette alla Ta.ri..

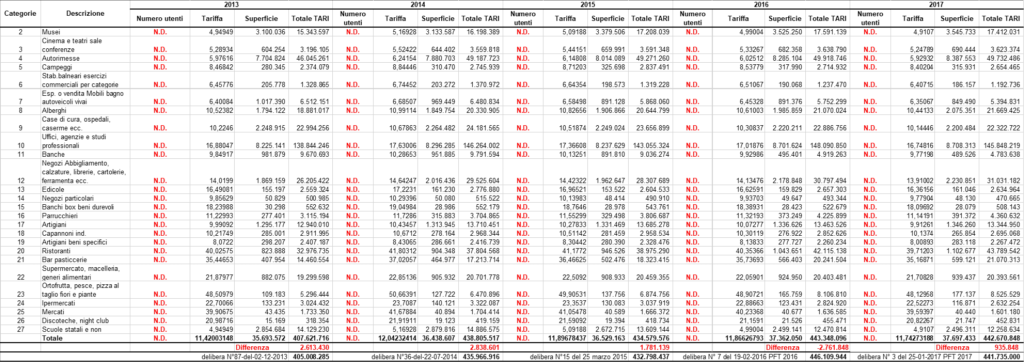

Ad esempio con il censimento dell’Istat (Istat, censimento 2011) si è rilevato che gli esercizi commerciali censiti a Roma nel 2011 sono stati quasi 138 mila unità di cui il 53% erano esercizi di tipo commerciale in sede fissa ed il 22% di tipo artigianato; i pubblici esercizi (somministrazione di alimenti e bevande) sono risultati censiti per più di 15.000 unità sul territorio capitolino. Gli acconciatori ed estetisti erano soltanto il 6% degli esercizi commerciali. Le farmacie private (non comunali) erano circa 500 in tutta Roma, mentre quelle comunali erano soltanto 45 gestite dall’Azienda Farmasociosanitaria Capitolina – Farmacap, azienda speciale appositamente costituita con DCC 5/1997. Gli esercizi ricettivi erano quasi 10 mila unità (Istat, censimento 2011).

La Società AMA S.p.A. a distanza di due anni dal censimento dell’Istat ne ha catturato soltanto 99 mila utenze, un numero inferiore a quello censito nel 2011 in 140 mila unità, AMA raggiunge appena le 124 mila utenze soltanto a partire dal 2019 a seguito delle attività di contrasto all’evasione e alla esternalizzazione del servizio di raccolta delle UND.

Il monitoraggio dei flussi di cassa dell’entrata e le informazioni puntuali di supporto a contrastare la morosità e l’evasione ed elusione fiscale possono rappresentare la principale governance di lotta all’evasione per chi gestisce direttamente la Ta.ri., è necessario quindi utilizzare tutte le informazioni puntuali disponibili con particolare riferimento all’integrazione delle basi dati dei contribuenti e delle utenze e delle dinamiche della stessa (iscrizione, cessazione etc.).

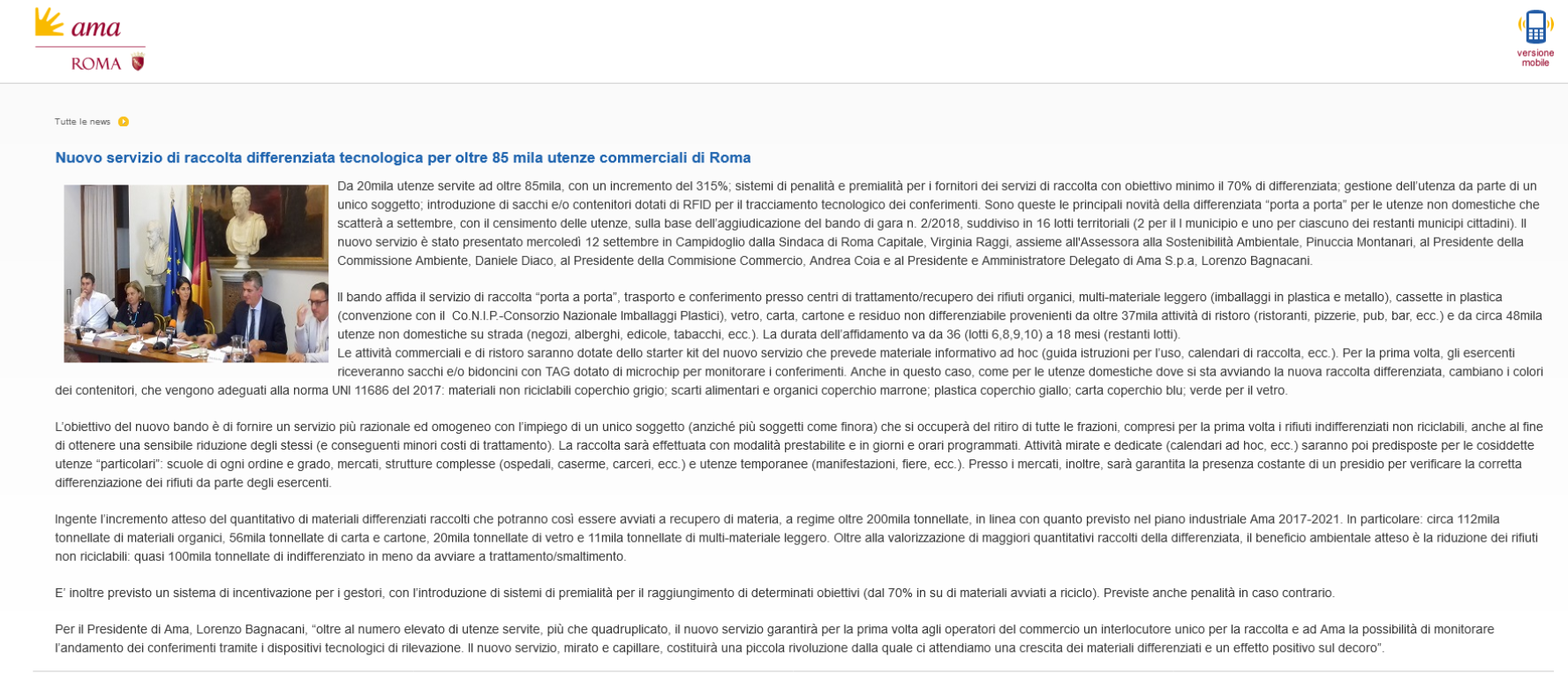

La raccolta differenziata su tutto il territorio capitolino avrebbe potuto favorire la rilevazione puntuale delle utenze ma è cresciuta pochissimo ed è rimasta ferma al 45%.

A seguito nel 2018 della gara di appalto da 151 milioni di euro per l’affidamento del servizio di raccolta rifiuti di utenze non domestiche, trasporto e conferimento a impianti o aree di trasferenza, suddiviso in 16 lotti territoriali) il numero di esercizi passano da 20 mila servite ad oltre 85mila, con un incremento del 315%. Stesso l’azienda ha comunicato che con la gara esternalizzata per la raccolta differenziata delle utenze commerciali si è avuto un incremento delle UND. Ma dai dati ricevuti dal dipartimento risorse economiche l’incremento delle utenze non domestiche dichiarate da AMA non risultano nei dati comunicati da AMA in conferenza stampa.

Tavola 4 – Ripartizione della tassa sui rifiuti per fasce di utenze non domestiche per numero utenti, superficie in metri quadri di riferimento, valori in euro, anni 2013-2021

Fonte: Elaborazione dati Dipartimento Risorse economiche, delibera del Piano finanziario del Servizio di gestione dei rifiuti urbani di Roma Capitale e Determinazione delle misure della Tassa sui Rifiuti (Ta.Ri.)

Fonte: Elaborazione dati Dipartimento Risorse economiche, delibera del Piano finanziario del Servizio di gestione dei rifiuti urbani di Roma Capitale e Determinazione delle misure della Tassa sui Rifiuti (Ta.Ri.)

4.2 Ipotesi di fondi occulti Ta.ri. utenze non domestiche

Anche per le utenze non domestiche nell’ultima colonna della Tavola 4 si evidenzia la differenza (colonna differenza A-B) di un maggior importo riscosso da AMA in base ai coefficienti determinati nei vari allegati 4 e 6 della delibera; le cifre scaturiscono dal calcolo del numero utenti per la superficie confrontato con l’importo totale della Tariffa utenze non domestiche riportato in delibera (colonna TARI delibera B), la differenza quasi si annulla nel 2019 e nel 2021. Resta il fatto che la differenza dovrebbe essere pari a zero Infatti anche per le UND si è ipotizzato il fenomeno di fondi occulti denunciato nel giugno 2019 alla Procura e alla Corte dei Conti con un esposto sulla TARI.

La Società AMA S.p.A. avrebbe dovuto accertare le posizioni di evasione totale attraverso incroci mirati tra i dati del tributo ed altre banche dati quali archivi delle utenze elettricità, acqua e gas, archivi della Camera di Commercio, archivi dell’anagrafe demografica di Roma Capitale oppure recentemente con l’anagrafe nazionale della popolazione residente (ANPR) e con l’archivio del catasto (piano di progetto e piano attività di recupero dell’evasione ed elusione formulato anche sulla base degli indirizzi espressi dal dipartimento risorse economiche).

Le parziali informazioni sulle utenze non domestiche diffuse da AMA [10] che derivano da motivazioni diverse (banche dati non allineate tra loro come la Camera di Commercio e Aequa Roma etc.) nonché l’onerosità dei sopralluoghi diretti per la verifica di situazioni incerte non ha favorito negli anni la lotta all’evasione della Ta.ri. per le utenze non domestiche, a danno di tutte quelle imprese che invece corrispondono regolarmente la tariffa rifiuti all’azienda.

In definitiva soltanto attraverso l’analisi degli incassi effettivi riscossi dalla società e riportati in bilancio si potrebbe capire l’entità della differenza tra il previsionale e il riscosso.

Tavola 5 – Ripartizione della tassa sui rifiuti per utenze non domestiche, numerosità, superficie al metro quadro e tariffa di riferimento anni 2013-2021

Fonte: Elaborazione dati delibera del Piano finanziario del Servizio di gestione dei rifiuti urbani di Roma Capitale

Fonte: Elaborazione dati delibera del Piano finanziario del Servizio di gestione dei rifiuti urbani di Roma Capitale

5. La tariffa Ta.Ri. “pagata” dalle scuole

Un caso particolare che ha meritato uno specifico approfondimento (leggi PEC) è stata invece la tariffa rifiuti pagata (per così dire) dalle scuole nell’ambito delle utenze non domestiche classificate in una specifica categoria commerciale 27 “Scuole”, dove si legge in delibera che l’importo è scorporato dalla categoria 2 ai soli fini dell’applicazione dell’agevolazione prevista dal decreto-legge 248 del 31.12.2007.

Il DL 248/2007 all’art. 33-bis (Servizio di raccolta e smaltimento dei rifiuti nei confronti delle istituzioni scolastiche) cita che “a decorrere dall’anno 2008, il Ministero della pubblica istruzione provvede a corrispondere direttamente ai comuni la somma concordata in sede di Conferenza Stato-città ed autonomie locali nelle sedute del 22 marzo 2001 e del 6 settembre 2001, valutata in euro 38,734 milioni, quale importo forfettario complessivo per lo svolgimento, nei confronti delle istituzioni scolastiche statali, del servizio di raccolta, recupero e smaltimento dei rifiuti solidi urbani di cui all’articolo 238 del decreto legislativo 3 aprile 2006, n. 152. I criteri e le modalità di corresponsione delle somme dovute ai singoli comuni, in proporzione alla consistenza della popolazione scolastica, sono concordati nell’ambito della predetta Conferenza. Al relativo onere si provvede nell’ambito della dotazione finanziaria del Fondo per il funzionamento delle istituzioni scolastiche, di cui all’articolo 1, comma 601, della legge 27 dicembre 2006, n. 296. A decorrere dal medesimo anno 2008, le istituzioni scolastiche statali non sono più tenute a corrispondere ai comuni il corrispettivo del servizio di cui al citato articolo 238 del decreto legislativo 3 aprile 2006, n. 152”. Il Ministero della pubblica istruzione provvede inoltre al monitoraggio degli oneri della Ta.Ri..

A partire dall’anno 2008 per le scuole statali il MIUR, ogni anno, sul proprio sito istituzionale, entro il mese di dicembre, pubblica il prospetto degli importi corrisposti ai Comuni per il pagamento di una quota parte della tassa per il servizio di raccolta e smaltimento dei rifiuti dovuti dalle istituzioni scolastiche e un’altra parte è relativa alle agevolazioni scuole private se previste da regolamenti comunali.

Le scuole statali in pratica non pagano la Ta.Ri., una parte è corrisposta dal MIUR secondo la cifra pattuita in Conferenza – Stato-Città e la parte rimanente in eccedenza è a carico dei Comuni, in particolare Roma Capitale la fa gravare sul bilancio di previsione, in uno specifico centro di costo, intervento e voce economica. La differenza di costo relativo alla gestione dei rifiuti delle istituzioni scolastiche deve essere coperta con la tariffa rifiuti. L’importo della Ta.Ri. relativo alle scuole è stato di 14 milioni di euro nel 2014 e scende a 10 milioni di euro nel 2019.

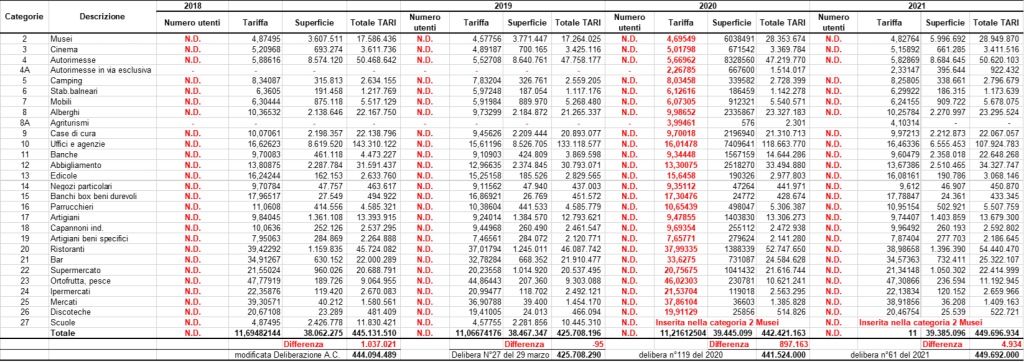

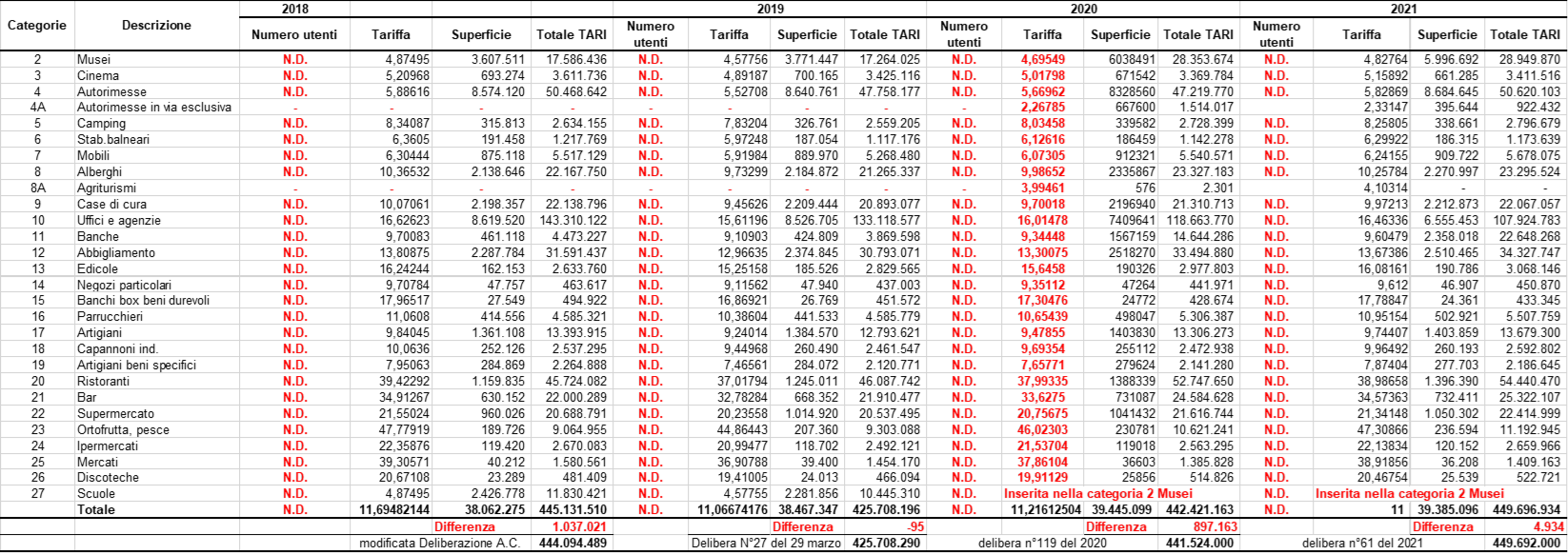

A partire dal 2020 la Giunta Raggi ha deciso di includere l’importo della tariffa scuola nella categoria 2 Musei con una perdita di informazione importante, una scelta politica che impedisce di monitorare la cifra effettiva della Ta.Ri. che deve essere sostenuta da tutti i romani per i rifiuti conferiti dalle scuole. Le stesse scuole non sempre sono informate delle risorse messe a disposizione per la gestione dei rifiuti conferiti.

A partire dal 2020 la Giunta Raggi ha deciso di includere l’importo della tariffa scuola nella categoria 2 Musei con una perdita di informazione importante, una scelta politica che impedisce di monitorare la cifra effettiva della Ta.Ri. che deve essere sostenuta da tutti i romani per i rifiuti conferiti dalle scuole. Le stesse scuole non sempre sono informate delle risorse messe a disposizione per la gestione dei rifiuti conferiti.

Il costo di 14 milioni di euro, relativo alla gestione dei rifiuti delle istituzioni scolastiche pubbliche e private, va sottratto, secondo la normativa vigente, dal costo che deve essere coperto con il tributo comunale sui rifiuti.

AMA ha quindi inserito nell’importo della categoria 2 musei, biblioteche anche l’importo pagato per le scuole e infatti la cifra di questa categoria 2 passa nel 2020 da 17 a 28 milioni di euro come evidenziato nella figura seguente.

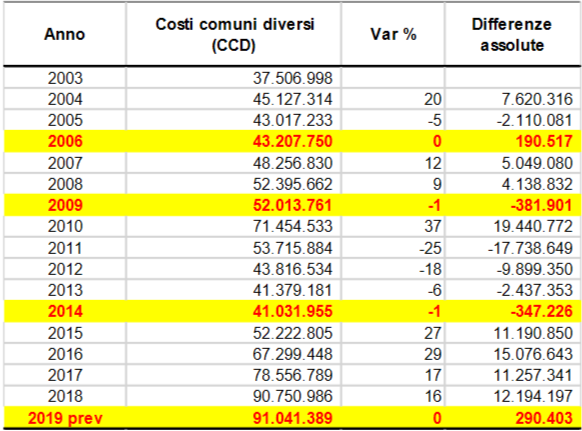

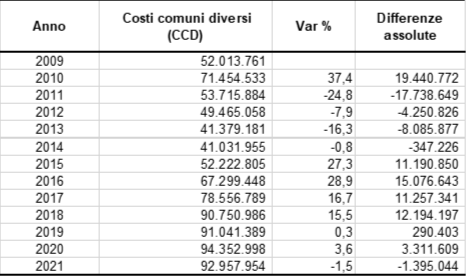

ll Dipartimento delle finanze del MEF, sia nelle Linee guida alla redazione del regolamento sia in quelle relative al Piano finanziario indica di sottrarre dai costi da finanziare con la Ta.Ri. l’importo ricevuto, portandolo in deduzione dai costi comuni diversi (CCD).

ll Dipartimento delle finanze del MEF, sia nelle Linee guida alla redazione del regolamento sia in quelle relative al Piano finanziario indica di sottrarre dai costi da finanziare con la Ta.Ri. l’importo ricevuto, portandolo in deduzione dai costi comuni diversi (CCD).

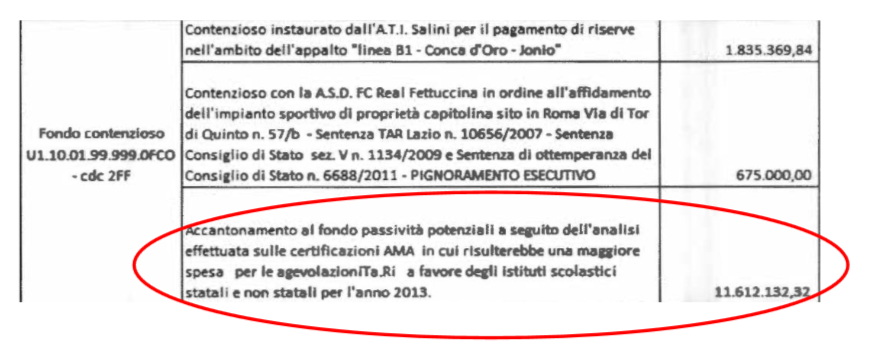

Risulta interessante riportare la proposta di delibera n°1 variazione al bilancio 2019–2021 dove a pag. 25 è stato inserito a fondo passività potenziali come accantonamento a fondo contenzioso 11,6 milioni di euro per certificazione AMA in cui risulterebbero maggiori spese per le agevolazioni Ta.Ri. a favore degli istituti scolastici statali e non statali (anche se quest’ultimi NON VANNO INCLUSI in quanto nelle scuole private sono applicate altre agevolazioni come da specifico articolo 19 comma 6 del regolamento.

Si riporta con un esempio il prospetto del MIUR dove Roma Capitale nel 2013 ha ricevuto 1.512.560,96 di euro in entrata del bilancio del comune di Roma Capitale.

Ama invece nel 2013 in delibera per l’approvazione del piano finanziario ne ha determinati per le scuole superficie e tariffa 14 milioni di euro da pagare, quindi la differenza di 12,6 milioni di euro è la quota che andrebbe inclusa nella categoria 2 delle UND e finanziato nel piano finanziario tra i costi comuni diversi. Il contenzioso tra Ama e il Comune di 11,6 milioni di euro potrebbe essere legato proprio a questo diverso trattamento contabile della tariffa delle scuole emerso nello specifico approfondimento inviato con PEC alle strutture competenti.

6. L’indebitamento di AMA S.p.A. il processo di internalizzazione delle attività di riscossione della Ta.Ri., i crediti inesigibili e i costi comuni diversi (CCD)

Roma ha gestito direttamente la Tassa sui rifiuti solidi urbani – TARSU fino al 31 dicembre 2002. Con l’adozione dal 1° gennaio 2003 della tariffa di igiene ambientale TIA si è passati da una entrata di natura tributaria ad una di natura corrispettiva affidata ad AMA S.p.A. con l’intero ciclo di gestione della tariffa, nomina del funzionario responsabile, gestione della banca dati, rapporti con l’utenza attività di bollettazione, accertamento e recupero dell’evasione, riscossione, contenzioso.

Con il piano economico finanziario (PEF) 2015-2029 Roma Capitale, sulla base della vigente normativa in materia di affidamento in house dei servizi pubblici locali (approvato dall’Assemblea Capitolina in data 25-26 settembre 2015 con delibera n°52 e n°53), ha affidato il servizio di gestione dei rifiuti urbani e di igiene urbana ad AMA S.p.A. per 15 anni, sugli assunti del budget del 2017, sui valori del piano finanziario tariffa approvato dal commissario sui flussi di cassa della delibera n° 58 del 6 marzo 2015 attesi e sull’incasso di crediti verso l’azionista garantiti dalla liquidazione dei corrispettivi previsti in contratto con cadenza mensile tra Roma Capitale ed AMA S.p.A. per la gestione dei rifiuti e i servizi di igiene urbana.

6.1 L’indebitamento di AMA S.p.A.

L’equilibrio finanziario di AMA dipendeva in maniera determinante dall’incasso dei crediti vantati nei confronti di Roma Capitale e dal suo sostegno finanziario. L’indebitamento verso le banche di circa 500 milioni di euro come già detto era particolarmente articolato e di origine storica al punto che nel 2017 il Presidente Bagnacani in commissione capitolina bilancio ha sottolineato la necessità di una due diligence per capire la genesi e l’evoluzione del debito di AMA S.p.A..

Nella delibera di Giunta del 2 marzo 2021 si legge che “…A seguito della intensa ed estesa attività di due diligence volta a ricostruire le cause originarie della crisi patrimoniale e finanziaria (nota prot. AMA 27951.U del 28 maggio 2020 e nota prot. AMA 40611.U del 28 luglio 2020) ha fatto emergere le cause legate “alla scelta “strategica” di Roma a fine 2002 di affidare ad AMA la gestione della Ta.Ri., seppure in presenza di un trend storico di incassi della pregressa TARSU dell’ordine del 55-60%. All’epoca, AMA non era adeguatamente strutturata in termini di know how necessario e di risorse umane e tecniche occorrenti per la gestione di una “entrata” destinata ex lege a coprire integralmente i costi del servizio (ex art. 49 D.lgs. 22/1997 cosiddetto Decreto Ronchi). Le medesime difficoltà di incasso sono poi state riscontrate anche da AMA, che negli anni successivi non è riuscita a porvi rimedio. Questo ha indotto la società da una parte a far ricorso al progressivo indebitamento bancario e dall’altra a rilevare perdite su crediti registrate a settembre 2008, nella relazione degli amministratori sulla situazione patrimoniale ex art. 2446 cod. civ., a cui è seguita la prima ricapitalizzazione della Società.

La situazione di crisi finanziaria di AMA e la conseguente necessità di incrementare il ricorso all’indebitamento bancario, ha avuto una lunga e complessa genesi frutto di scelte strategiche fatte in passato.

Dall’analisi del debito di AMA si apprende che “il 23 dicembre 2009 AMA ha ristrutturato il proprio debito verso il sistema bancario sottoscrivendo un contratto di finanziamento con un Pool di otto banche tra cui Banca Nazionale del Lavoro S.p.A. in qualità di soggetto Mandatario e Banca Popolare di Sondrio in qualità di Banca Tesoriera. Determinante è stato il sostegno dell’Azionista (Roma Capitale), che ha rilasciato una lettera di patronage a garanzia degli impegni contrattuali della Società.

A fondamento del contratto di finanziamento è stato redatto un Piano di ristrutturazione aziendale, con orizzonte temporale pari alla durata del finanziamento (2009-2021) che prevedeva:

- a) aumento di capitale per cassa (180 milioni di euro entro il 2010);

- b) proventi da valorizzazione asset immobiliari (150 milioni entro il 2011 con ipotesi di plusvalenza di euro 50 milioni);

- c) miglioramenti degli incassi attraverso il completamento delle attività di bonifica del database utenze Ta.Ri. (progetto Libro Bianco) e il miglioramento dei risultati delle attività di recupero evasione;

- d) crescita della Tariffa Rifiuti del 2,1% medio nel periodo 2009-2021;

- e) riduzione definitiva dei crediti pregressi per euro 515 milioni, di cui euro 202 milioni da incassare nei prossimi anni ed euro 313 milioni da svalutare.

Il finanziamento, pari a euro 647,75 milioni, è stato articolato sulle seguenti tre linee:

- la Linea A: che ha rimodulato a lungo termine le esposizioni in essere a breve termine per un importo di euro 372,48 milioni, da rimborsare in rate semestrali fino alla scadenza del finanziamento prevista per il 31 dicembre 2021, con il versamento di una rata finale aggiornata di euro 110,8 milioni;

- la Linea B: destinata a coprire le esigenze connesse alla gestione caratteristica fino ad un massimo di euro 263,27 milioni soggetta a rinnovo annuale e revocata a novembre 2019;

- la Linea C: da utilizzare per elasticità di cassa, volta a coprire temporanei squilibri di tesoreria, fino ad un massimo di euro 12 milioni, soggetta a rinnovo annuale e revocata a novembre 2019.

Nel contratto di finanziamento era prevista la sottoscrizione da parte di AMA di un contratto derivato a valere sul tasso di interesse sulla Linea A.

AMA, pertanto, ha sottoscritto quattro contratti derivati in data 23 settembre 2010 con la Giunta Alemanno, relativo al contratto derivato sottoscritto per euro 150 milioni con BNL; contratto derivato sottoscritto per euro 47 milioni con Banca Monte dei Paschi di Siena; contratto derivato sottoscritto per euro 75,5 milioni con Unicredit; e infine con Banca Popolare di Sondrio relativo al contratto derivato sottoscritto per euro 100 milioni.

Le somme finanziate sono state garantite da Roma Capitale: attraverso le Lettere di Patronage del Comune (Sindaco Alemanno 23 dicembre 2009; 16 maggio 2012; 14 maggio 2013); dall’accettazione del Pegno su crediti vantati da AMA (23 dicembre 2009; 16 maggio 2012).

In sintesi non si riscuoteva la tariffa da chi doveva versarla, non si combatteva l’evasione o elusione del tributo e per sopravvivere l’azienda faceva ricorso all’indebitamento bancario a breve termine. Questa incapacità gestionale è stata strettamente connessa all’affidamento ad AMA della gestione della Ta.Ri. dal 2003″ (come riporta la delibera di Giunta del 2 marzo 2021).

Nel bilancio di AMA S.p.A. si legge che è riportata l’analisi del recupero crediti per la tariffa fatta sullo scaduto e segmentazione di tutti i crediti costituenti il monte crediti Ta.ri. mentre lo studio e la predisposizione della base dati insoluti delle utenze non domestiche sono fatti sulla base di affidamento di efficientamento/abbattimento del monte crediti, resta il fatto che nel bilancio dell’azienda non si capisce l’ammontare effettivo dei crediti portati in perdita. In bilancio è riportato che i crediti della tassa sui rifiuti sono aumentati per adeguamento tariffario, o nel caso delle fatture da emettere per le utenze bloccate, o in corso di accertamento e per recupero evasione. L’AMA in bilancio specifica che ha proceduto, nel rispetto della normativa vigente, ad applicare le sanzioni a ruolo ed interessi.

Nel bilancio del 2005 si legge che è concluso il periodo sperimentale di applicazione della tariffa rifiuti che il Comune di Roma ha affidato ad AMA. La convenzione è stata approvata nel 2006. Le fatture da emettere sono state composte in parte dal conguaglio della tariffa (delibera del consiglio comunale n°56 del 27 marzo 2007) sia per posizioni di utenze in corso di accertamento che per utenze da recupero evasione.

Nel bilancio del 2006 in particolare si legge che l’incasso effettivo Ta.ri. è stato di 320 milioni di euro, nel bilancio del 2007 aumenta a 456 milioni di euro (+43%). I ricavi da tariffa nel 2006 sono stati di 472 milioni di euro e nel 2007 si incrementano di 13 milioni di euro raggiungendo la cifra di 485,7 milioni di euro.

Nel bilancio del 2007 si legge che con la legge per il recupero crediti le fatture emesse (31 milioni di euro) e da emettere (50 milioni di euro) e le sanzioni e gli interessi si incrementano notevolmente per inadempienza dell’utente [11]. Il fondo svalutazione crediti nel 2007 è di 73 milioni di euro per effetto di accantonamento e utilizzo e si incrementa di altri 19,2 milioni di euro.

A partire dal bilancio del 2008 si legge che è stata attuata una ricognizione dei crediti verso il Comune di Roma sorti nel periodo post gestione commissariale. Roma per effetto del piano di rientro ha quantificato l’ammontare dei crediti alla data del 28 aprile 2008 di AMA S.p.A. nei confronti dell’Amministrazione Capitolina al netto del fondo svalutazioni crediti.

6.2 I crediti inesigibili e il Fondo svalutazione crediti Ta.ri.

Roma Capitale stabilisce annualmente, sulla base dell’attestazione dei crediti inesigibili, e prima dell’approvazione del Piano Finanziario Tariffa, le modalità con le quali AMA dovrà inserire nel Piano medesimo, tra le componenti di costo, l’importo dei crediti di presumibile inesigibilità nonché le partite creditorie inesigibili (legge 27 dicembre 2013, n. 147).

Le partite creditorie inesigibili dalla Ta.Ri., così come previsto nella relazione contenente l’attestazione dell’ammontare dei crediti Ta.Ri. di presumibile inesigibilità, entro il 30 settembre di ciascun anno dovevano essere distinti per singola annualità di imposta, si dovevano indicare anche gli elementi certi e precisi dai quali scaturiscono l’inesigibilità, sia la natura dei crediti inesigibili, sia le attività messe in atto per le azioni di recupero dei crediti e sia l’ammontare a consuntivo dei crediti considerati definitivamente inesigibili.

Come è possibile che AMA aveva crediti non coperti dal fondo svalutazione e non recuperati nei piani finanziar? Se ogni anno bisognava attestare crediti inesigibili prima dell’approvazione del piano finanziario per inserire nei costi l’importo dei crediti di presumibile inesigibilità nonché le partite creditorie inesigibili come prevedeva la legge 27 dicembre 2013, n. 147?

Si è scoperto che per effetto della intervenuta inesigibilità del credito iscritto nel periodo 2003-2009 la società ha dichiarato il 21 settembre 2020 crediti inesigibili non coperti dal fondo svalutazione e non recuperati nei piani finanziari pregressi per 102 milioni di euro, ribaltando nei piani finanziari a partire dal 2020 le relative quote (per Euro 36,5 milioni nel corso del 2020 che risultano già incassati, per Euro 36,5 milioni nel corso del 2021, Euro 15 milioni nel corso del 2022 ed Euro 14,3 nel corso del 2023). Detto importo è stato inserito tra le componenti di costo dei Piani Finanziari Tariffa (PFT) 2020-2021-2022-2023; l’amministratore unico di AMA S.p.A. , inoltre, rappresenta che il saldo della voce “Crediti verso impresa controllante” include euro 102 milioni ascrivibili alla dichiarata inesigibilità dei crediti Ta.Ri. 2003-2009 vantati nei confronti degli utenti. In pratica i cittadini romani con la tariffa del 2020-2021-2022 e 2023 pagheranno i crediti inesigibili che l’azienda non ha incassato negli anni d’imposta 2003-2009 e neanche li ha riportati nel fondo svalutazione crediti.

Quindi la soluzione prospettata dalla Giunta Raggi e avallata dall’Assemblea Capitolina è stata quella di far pagare a tutti i cittadini romani il debito che Ama ha accumulato nel tempo sui “Crediti verso impresa controllante” Ta.Ri. per fatture emesse e che nessuno negli anni si è preoccupato di riscuotere.

Ma nei bilanci di AMA il fondo svalutazione crediti Ta.ri. aumenta negli anni per effetto dell’accantonamento su crediti verso clienti Ta.ri. (la riduzione è dovuta per la radiazione dei crediti ritenuti inesigibili e per la svalutazione dei crediti verso Roma Capitale).

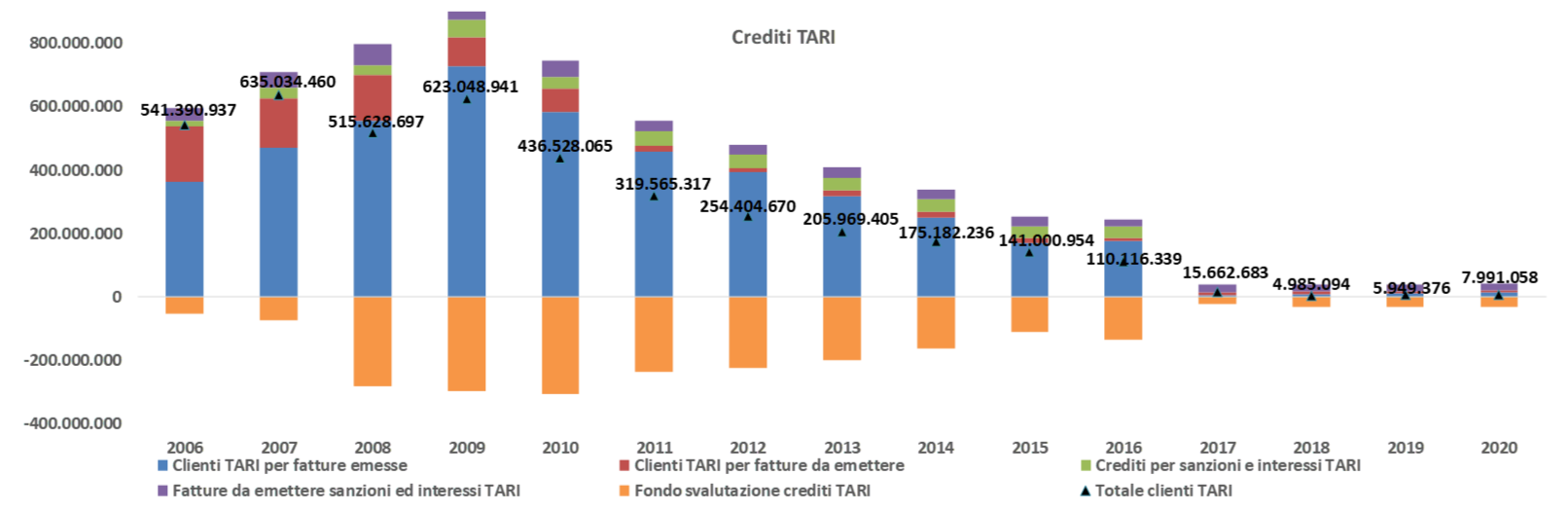

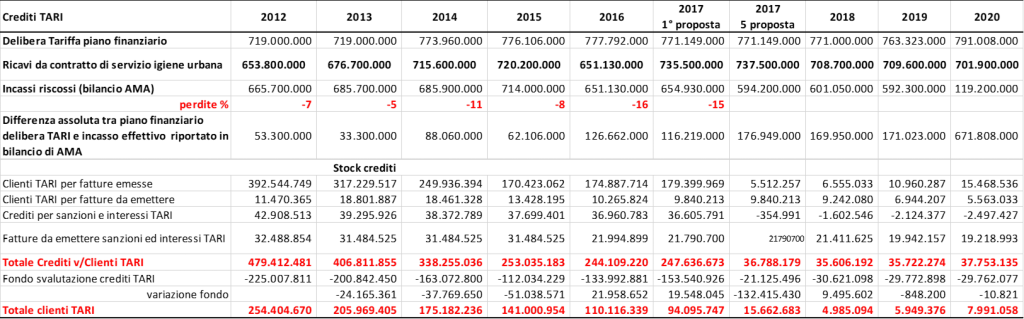

Nel grafico 1 è evidente come il 2009 è stato l’anno in cui le fatture emesse, di 727 milioni di euro, sono superiori al valore della tariffa di riferimento per effetto della ricognizione dei crediti.

Grafico 1 – Valore dello stock dei crediti Ta.ri. per fatture emesse e da emettere, sanzioni e interessi e fondo svalutazione crediti. Anni 2006-2020

Fonte: Bilancio AMA vari anni

Fonte: Bilancio AMA vari anni

A partire dal 2011 il passaggio in capo al comune di Roma della titolarità della tariffa e il relativo credito ha determinato una significativa variazione in diminuzione dei crediti verso clienti Ta.ri.. La radiazione dei crediti inesigili è stata effettuata anche per irreperibilità certificata dell’utenza. La radiazione è stata coperta in parte dal fondo svalutazione crediti e in parte gravata nel conto economico attraverso i “costi comuni diversi“.

In pratica le giunte precedenti del più svariato colore politico, invece di perseguire una efficace lotta all’evasione ed elusione della Ta.ri., per evitare di gonfiare sempre di più i costi (CCD) e quindi l’aumento della tariffa (che ricordo è la più alta d’Italia) e allargare la base imponibile e recuperare risorse preziose per l’azienda, procedevano al rinnovo dell’indebitamento e ci si esponeva al ricatto delle banche.

“Nel marzo del 2012 con la Giunta Alemanno le banche finanziatrici concedono il rinnovo delle linee di finanziamento a breve (cd Linea B e Linea C) e formalizzano la necessità di sottoscrivere, entro il 31 marzo 2012, una modifica contrattuale, poi sottoscritta nei tempi previsti, principalmente tesa a sostituire le garanzie rilasciate mediante conferimento in natura del complesso immobiliare “Centro Carni” per euro 116 milioni e del restante 15% per euro 3,2 milioni della partecipazione in Roma Multiservizi S.p.A. a supporto delle somme finanziate e a rettificare alcuni impegni previsti a carico di AMA, in conseguenza sia del mutato contesto normativo in materia di Ta.Ri., sia di cambiamenti di modalità operative nonché di obblighi discendenti dal contratto di finanziamento” (per approfondimenti leggi la delibera di Giunta del 2 marzo 2021).

Gli esercizi 2012, 2013, 2014 e 2015 sono stati caratterizzati dal decremento sia dell’indebitamento finanziario e commerciale, sia dei crediti verso clienti per effetto, rispettivamente, dell’incremento degli incassi e delle azioni di bonifica del database Ta.Ri..

Dal bilancio del 2015 si legge che il numero di pagamenti della Ta.ri. effettuati dai contribuenti attraverso i modelli F24 aumentano sempre di più, il gettito viene riversato dall’Agenzia delle Entrate direttamente a Roma Capitale senza rendicontazione da parte di AMA.

Infine, anche nel corso del 2016 è proseguito il processo di riduzione dei crediti verso l’utenza Ta.Ri. e la contestuale riduzione dei debiti bancari a medio-lungo termine.

“La dipendenza fondamentale dagli istituti di finanziamento si è plasticamente concretizzata nell’agosto del 2018 quando, a fronte del procrastinarsi dell’approvazione del bilancio 2017 e della mancata sottoscrizione dell’atto di pegno da parte di Roma Capitale, il pool di banche non ha reso più utilizzabile le linee a breve (cosiddette B e C). Il mancato accesso alle linee di credito ha impedito all’Azienda il riversamento della Ta.Ri. accumulando un debito fino a circa 250 milioni euro. Nei bilanci relativi agli esercizi dal 2013 al 2016 non vi sarebbe alcuna indicazione di quanto riscosso da AMA S.p.A. a titolo di tariffa rifiuti riversato nel conto di Roma Capitale, e dell’ammontare residuo al 31 dicembre di ogni anno. La procura di Roma indaga per reato di false comunicazioni sociali di cui all’art. 2621 c.c. ai fini del servizio di accertamento e riscossione della tariffa rifiuti e distrazione di fondi provenienti dalla riscossione della tariffa, per € 250.000.000, volta all’estinzione di obbligazioni finanziarie contratte verso il sistema bancario.

Fino all’anno 2016 il credito derivante dal contratto di servizio di igiene urbana veniva regolato tramite compensazione con gli incassi Ta.Ri.; dall’anno 2017 la regolazione avviene tramite pagamento di Roma Capitale che, dal 2018, avviene con regolarità mensile, contribuendo alla riduzione dell’indebitamento bancario” (per approfondimenti leggi la delibera di Giunta del 2 marzo 2021).

Nel primo progetto di bilancio del 2017 il credito Ta.Ri., al lordo delle svalutazioni, era di oltre 247 milioni di euro. Un’enormità di cui il Comune non si è preoccupato in passato di riscuotere. Rilevando preliminarmente che l’ammontare totale dei vari fondi di svalutazione crediti (cioè i crediti che AMA ritiene di difficile recupero) ammontavano nel 2017 a quasi 153 milioni di euro per evasione Ta.Ri..

Nei vari bilanci di AMA non sono riportati distintamente i crediti risultati inesigibili relativi ai mancati introiti da incasso tariffa quindi non è possibile evidenziare l’importo effettivo delle perdite accumulate a consuntivo derivanti dai crediti risultati inesigibili per tipologia di utenza, bisogna evidenziare che dalla nota integrativa al bilancio non si capisce neanche l’ammontare dei crediti portati in perdita, in quanto il dato complessivo fa riferimento sia agli incassi che alle perdite.

Alla voce Fondo svalutazione crediti Ta.Ri. (totale 153 milioni di euro nel 2017) ci viene data contezza dei crediti azzerati perché ritenuti inesigibili: soltanto nel 2015 si hanno 77 milioni per tributi Ta.Ri.. Nel 5° progetto di bilancio dell’esercizio del 2017 la cifra del fondo scende a 21 milioni di euro con una differenza dopo 5 progetti di bilancio di 132 milioni di euro. Si modifica quindi anche la modalità di iscrizione in bilancio del Fondo svalutazione crediti Ta.Ri..

A seguito della 5° versione del progetto di bilancio di esercizio di AMA del 2017 i crediti Ta.Ri. per fatture emesse sono passati “magicamente” da 247 milioni ad appena 5 milioni di euro. Quindi cosa è successo? Si legge nella delibera di Giunta che si modifica in pratica la modalità di iscrizione in bilancio della Ta.Ri., nulla di più.

Con una puntuale e accurata attività di “due diligence” che ha visto coinvolto il Socio Roma Capitale e che è culminata con la mancata approvazione dei primi tre progetti di bilancio 2017, necessitata da una più attenta attività di riconciliazione delle partite creditorie con Roma Capitale, nonché dalla modifica della modalità di iscrizione in bilancio della Ta.Ri..

L’attività di “due diligence” ha comportato una profonda revisione del quinto progetto di Bilancio 2017 dal quale è emerso che AMA ha registrato una perdita di Euro 227,0 milioni riducendo il patrimonio netto al valore di Euro 60,2 milioni, circostanza che fa ricadere AMA nella fattispecie prevista dall’art. 2446 del c.c..

Il collegio sindacale in ogni relazione (quella degli organi di revisione amministrativa e contabile al bilancio di esercizio) per i profili di propria competenza ha richiamato l’attenzione dell’azionista sui crediti verso clienti Ta.Ri. chiedendo, di valutare il progetto di bilancio, di porre attenzione e monitorare l’andamento degli incassi dei crediti Ta.Ri. (concetto ripetuto in eguale misura ma con dati diversi senza circostanziare mai nel merito) ma non rileva motivi ostativi all’approvazione della proposta di bilancio di esercizio formulato dall’organo di revisione. Già nel 2016 in particolare il collegio sindacale ha segnalato l’assenza di un sistema di controllo interno, il mancato adeguamento della società alla normativa sulla trasparenza, l’assenza di presidi ai fini della normativa anticorruzione. Ma oltre a segnalare quali erano le azioni conseguenziali di questi organi di controllo?

La società di revisione Ernst & Young S.p.A. ha svolto nel 2016 l’attività di certificazione della migrazione dei dati dal sistema contabile formula diapason di AMA Si S.p.A. verso il sistema SAP di AMA S.p.A. (determina AMA n°170/2016). Nella Relazione della Ernst & Young veniva altresì richiamata, fra l’altro, l’attenzione sul paragrafo “Continuità aziendale” che descriveva la situazione di vulnerabilità finanziaria dell’azienda riportando che “l’equilibrio finanziario di AMA dipendesse in maniera determinante dall’incasso dei crediti vantati nei confronti di Roma Capitale (euro 642 milioni al 31 dicembre 2017 – a suo tempo – ancora in corso di riconciliazione con l’azionista di riferimento) e dal suo sostegno finanziario e come tali elementi fossero alla base del presupposto della continuità aziendale della società”.

La società Æqua Roma S.p.A. con il contratto di servizio avrebbe dovuto svolgere il recupero dell’evasione tributaria ed extra-tributaria e dare supporto alle attività di controllo e recupero evasione ed elusione della TARSU/Ta.Ri.. La gestione della tariffa TARI è stata completamente internalizzata da Roma Capitale con Delibera di Giunta Capitolina n. 42 del 15 marzo 2018 e, in coerenza con gli indirizzi espressi in quella determinazione, il Contratto citato affida ad Æqua Roma S.p.A., come società in house soggetta a controllo analogo, la ricerca dell’evasione, totale e parziale, della TARI nel territorio amministrato da Roma Capitale e la conseguente gestione del processo di recupero delle relative entrate in termini di contrasto ai fenomeni di omessa o

infedele dichiarazione della TARI, attraverso il confronto fra tutte le informazioni disponibili con conseguente emissione di avvisi di accertamento ed ogni altro atto (questionari, inviti al ravvedimento operoso, etc.) previsti dalla vigente normativa, l’assistenza ai contribuenti, il monitoraggio dei pagamenti, la proposta di rettifica degli atti inviati.

6.3 Il processo di internalizzazione delle attività di riscossione della Ta.ri.

L’internalizzazione delle attività di riscossione della tariffa rifiuti è stato un processo lungo e ad ostacoli. Il pool di banche erano le prime interessate ad ostacolare il percorso perchè l’ammontare del riscosso Ta.Ri. garantiva loro le linee di credito. Ad AMA S.p.A. con l’accesso garantito alle linee di credito gli veniva garantito la liquidità della Ta.Ri. a prescindere se veniva poi effettivamente riscosso o meno anche se “l’equilibrio finanziario di AMA dipendesse in maniera determinante dall’incasso dei crediti vantati nei confronti di Roma Capitale” e quindi nessuno si preoccupava che poi un giorno gli ammanchi finivano nei costi comuni diversi e pagati dai cittadini romani onesti.

Con la delibera dell’AC n° 3 del 25 gennaio 2017 è stato approvato il Piano Finanziario del 2017 e determinato le misure della Tassa sui Rifiuti (Ta.Ri.). Roma Capitale ha iniziato a pagare le fatture del Contratto di servizio a far data da aprile 2017 con la definizione di una procedura di riversamento puntuale degli incassi Ta.Ri e/o l’incasso diretto della bollettazione da parte di Roma Capitale delle prestazioni fatturate come previsto dalla Determinazione Dirigenziale del Dipartimento Risorse Economiche di Roma Capitale QB/9535/2016 del 30 dicembre 2016.

Con la deliberazione della Giunta Capitolina (Bergano Presidente) n.142 del 28 giugno 2017 si è reso necessario affidare, a decorrere dal 1° luglio 2017, l’attività di riscossione coattiva delle entrate tributarie, extra tributarie e patrimoniali all’Agenzia delle Entrate Riscossione nonché subentra a titolo universale, nei rapporti giuridici attivi e passivi delle predette Società.

Il Presidente Bagnacani nel mese di ottobre 2017 in commissione capitolina bilancio interviene “per puntualizzare che sul tema della Ta.Ri. c’è un confronto con Roma Capitale sul modo e tempi per attuare tale obiettivo (internalizzazione della tariffa). Sottolinea, tuttavia, che il tema principale e importante è intercettare tutti gli utenti a prescindere da chi sia deputato a farlo; a tale proposito l’Azienda sta rivedendo il processo di gestione dei rifiuti che privilegerà il sistema di “porta a porta” con un Audit dei territori, che vedrà la presenza di operatori “porta a porta” che studieranno utenza su utenza in loco al fine di creare un servizio ad hoc e intercettare anche gli utenti. …Le parole chiavi citate sono: mappatura delle utenze, mappatura strategica del territorio, e integrazione dei database della Ta.Ri. e del servizio“. ll Dott. Bina puntualizza che sull’equilibrio contabile -economico di AMA occorre evidenziare alcune criticità legate al fatto che la Regione Lazio a seguito della sentenza del Consiglio di Stato su ricorso del gruppo CO.LA.RI. ha determinato un considerevole aumento nella tariffa di smaltimento da riconoscere agli impianti del gruppo CO.LA.RI., che ha comportato un aumento dei costi della gestione del servizio da parte di Ama per Roma Capitale per circa 6 milioni di Euro all’anno; aggiunge che la Regione Lazio ha per quest’anno approvato anche la retroattività di tale nuova tariffa a ottobre 2013, per cui risulta un “peso” in Bilancio tra 23/30 milioni di Euro non previsti dal piano economico-finanziario della Società né dal corrispettivo che l’Ama riceve da Roma Capitale come contratto di servizio, occorre capire come il “sistema complessivo” (Cittadini, Ama e Roma Capitale) potrà assorbire tale maggiore onerosità. Su questo punto interviene il Dott. Bagnacani per puntualizzare che la Regione ha riconosciuto un aumento tariffario non giustificato da nessuna miglioria o cambiamento tecnologico degli impianti e a fronte di quanto detto l’azienda Ama ha impugnato i relativi provvedimenti; nel frattempo si troverà il modo di risolvere la copertura in Bilancio di tali costi non previsti, così come da normativa sulla tariffa. ll Dott. Bagnacani ribadisce che tale aumento tariffario da parte della Regione Lazio non è giustificale e il maggiore costo graverà inevitabilmente sui cittadini. Aggiunge che occorre istituire un tavolo che veda presente gli organi politici di Roma Capitale e della Regione per capire il perché di tale aumento e della retroattività.

Ad incrementare la tariffa rifiuti ha contribuito anche il costo aggiuntivo da includere nel contratto di servizio da riconoscere agli impianti del gruppo CO.LA.RI.. In data 12 maggio 2021 AMA ha infatti incassato l’importo di euro 76,4 milioni a saldo parziale del credito di AMA per il cosiddetto Lodo Colari. Nel 2021 nell’assestamento generale al bilancio di previsione finanziario 2021-2023 con la variazione di bilancio viene integrato lo stanziamento del Contratto di servizio per la gestione dei rifiuti urbani con AMA S.p.A. di Euro 86.208.888, al fine di comprendere l’importo erogato per l’accollo del lodo arbitrale con il consorzio Co.La.Ri. In commissione speciale di Malagrotta del XII municipio si legge nel verbale che dei 90 milioni del contenzioso circa 20 sono stati già stati versati da AMA al consorzio COLARI e sono nella disponibilità della gestione commissariale.

“La puntuale e accurata attività di “due diligence” voluta da Bagnacani ha fatto emergere la necessità di risolvere le partite creditorie con Roma Capitale nel suo complesso ed in particolare quelle relative ai cosiddetti:

- crediti “non risposti” o “non riscontrati”;

- mancati pagamenti per partite creditorie già “liquidate” (si intendono le partite con benestare al pagamento da parte del Dipartimento ordinante, per cui la Tesoreria non ha ancora provveduto al bonifico);

- crediti privi di determinazione dirigenziale e per i quali è necessario attivare la procedura del debito fuori bilancio. Detta attività è iniziata da parte di Roma Capitale con la mancata approvazione dei primi 4 progetti di bilancio.

- modalità di iscrizione in bilancio della Ta.Ri.;

- valutazione del valore delle quote del Fondo Immobiliare Sviluppo proprietario dell’immobile denominato Centro Carni;

- esigibilità residua dei crediti Ta.Ri. (ex TIA 1 anni 2003-2009) ai sensi del L. 147/2013 come modificato dal D.L. 78/2015″.

Il 15 marzo 2018 la Giunta Capitolina con la deliberazione n° 43 (Raggi presidente), ha dato indirizzo relativo all’accentramento e alla internalizzazione delle attività di accertamento, liquidazione e riscossione anche coattiva delle entrate tributarie e extra-tributarie da parte dell’Amministrazione Capitolina per il coordinamento e l’individuazione delle attività di supporto con una struttura comunale dedicata chiamata “direzione, impulso e coordinamento dell’intero processo di internalizzazione delle entrate“. Si legge in delibera che il progetto di revisione e riorganizzazione del Dipartimento Risorse Economiche è stato teso alla predisposizione di una analisi economico finanziaria dei costi complessivi, con uno studio di fattibilità volto a individuare ogni esigenza tecnica, strumentale, di relazione e finanziaria, per estendere progressivamente il ruolo di supporto di Æqua Roma S.p.A. ad ulteriori fattispecie di entrata, tributarie e extra-tributarie di Roma Capitale, in tema di accertamento, liquidazione e riscossione anche coattiva, comprensivo sia delle attività a supporto della gestione ed accertamento della TARI. Tale attività da svolgersi tramite una Due Diligence della Società Æqua Roma S.P.A. in relazione ai servizi oggetto di analisi.

Attraverso la delibera di Giunta Capitolina n°42 del 15 marzo 2018 (Raggi presidente), si avvia la gestione diretta della Tassa sui Rifiuti (TARI) con il processo di internalizzazione delle attività di riscossione della Ta.ri. [12] che saranno in capo a Roma Capitale a decorrere dal primo aprile 2018 (ma soltanto nel 2020 si internalizza effettivamente la riscossione); il Dipartimento Risorse Economiche ha assunto la gestione diretta delle attività di gestione, accertamento e riscossione della tassa sui rifiuti (Ta.ri.), ha nominato il funzionario responsabile della Ta.ri. e avrebbe dovuto modificare anche il modello organizzativo degli uffici e servizi allo scopo di articolare con idonea struttura il dipartimento a supporto del funzionario responsabile della Ta.ri..

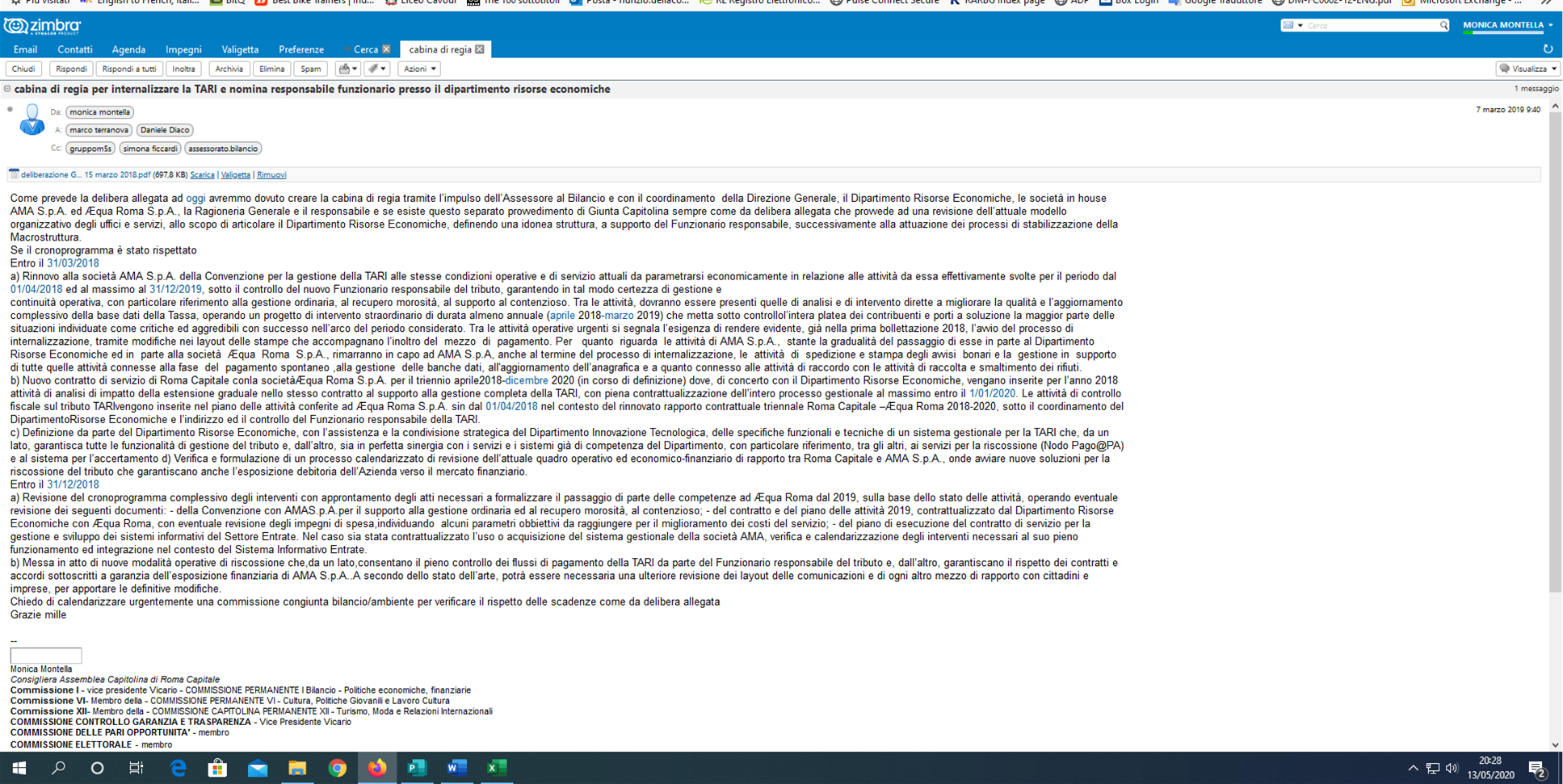

Il 5 giugno 2018 con la deliberazione di Giunta Capitolina n. 103 (Bergamo Presidente in ritardo rispetto alla scadenza prevista del 31 marzo 2018) è stata approvata la Convenzione tra Roma Capitale e AMA S.p.A. per il periodo primo aprile 2018 fino al massimo del 31 dicembre 2019 sotto il controllo del nuovo funzionario responsabile del tributo, garantendo certezza dei tributi e continuità operativa per la gestione ordinaria, recupero morosità e supporto al contenzioso per la disciplina delle attività riguardanti l’applicazione della riscossione della Tassa sui Rifiuti (TARI) per un corrispettivo annuo spettante ad AMA, determinato in Euro 13.719.000,00 oltre Iva, per complessivi Euro 16.737.180,00. Sempre con la stessa delibera è stata costituita una cabina di regia composta dalla Direzione Generale, dal Dipartimento Risorse Economiche, dalla società in House AMA S.p.A. ed AEqua Roma S.p.A., dalla Ragioneria Generale e dal funzionario responsabile della Ta.ri.[13].

Con la direttiva di Giunta del 28 dicembre 2018 si dà disposizione in merito all’attribuzione al Dipartimento Risorse Economiche delle funzioni di supporto, controllo e monitoraggio delle attività di riscossione spontanea e coattiva su tutte le entrate di Roma Capitale anche di pertinenza di altri Dipartimenti e Strutture Territoriali ivi comprese quelle relative alle società partecipate.

Nella delibera di Giunta Capitolina n°21 dell’ 8 febbraio 2019 si legge che “sull’importo dei crediti Ta.Ri. iscritto in Bilancio è stata già trasmessa apposita relazione, e gli stessi sono stati oggetto di rettifica con l’accantonamento all’apposito fondo svalutazione crediti, che per sua natura “ è valutativo e oggetto di stima … e pertanto non soggetto ad errori non individuati”….Riguardo la valutazione dei Crediti verso Clienti Ta.Ri. ante 2010 (C2) il Collegio Sindacale ha evidenziato che “permane il mancato aggiornamento nel progetto di bilancio delle aliquote di svalutazione da applicare come invece segnalato dalla BDO a marzo 2018 e come richiesto dal Collegio a maggio 2018; inoltre, “stante l’ammontare del credito iscritto, l’esiguità degli incassi ottenuti nel 2018, la ridotta efficacia delle azioni di recupero poste in essere già nel passato dalla funzione aziendale interna, la tempistica e l’aleatorietà delle azioni poste in essere da soggetti appaltatori terzi, considerato il risultato economico dell’esercizio di sostanziale pareggio, è da ritenere che i possibili effetti sul bilancio degli eventuali errori non individuati potrebbero invece essere significativi e pervasivi”.

Il 7 marzo 2019 ho chiesto di calendarizzare urgentemente una commissione congiunta ambiente bilancio per verificare se tutte le attività per internalizzare la riscossione della tariffa rifiuti erano state implementate e la necessità di monitorare i lavori della Cabina di Regia nel rispetto del cronoprogramma della delibera di Giunta Capitolina n. 42 del 15 marzo 2018, appositamente costituita dal Socio nel febbraio 2019, per definire le modalità di riversamento della Ta.Ri. da parte di AMA e per una completa ricognizione e qualificazione/attribuzione delle movimentazioni finanziario contabili relative ai riversamenti Ta.Ri. e delle compensazioni tra crediti da corrispettivi del servizio di igiene urbana e incassi Ta.Ri., effettuate nel periodo 2017-2019, sulla scorta di quanto già avvenuto con Deliberazione 76/2016 del Commissario Straordinario di Governo con i poteri della Giunta Capitolina (rif.to nota AMA 37300.U del 13/07/2020). La commissione purtroppo non è mai stata calendarizzata. La richiesta è stata sollecitata anche il 5 agosto 2019.

Il 20 giugno 2019 ho inviato alla procura un esposto su eventuali fondi occulti rilevati nell’analisi dei dati della tariffa rifiuti e dei crediti inesigibili Ta.Ri.. Nella relazione sono entrata nel merito del calcolo a partire da quanto è entrata in vigore la TIA (Tariffa di igiene ambientale) segnalando tutte le criticità e difficoltà riscontrate.

Nel 2019 a seguito delle analisi fatte ho proposto con una delibera di indirizzo di efficientare l’attività di gestione, accertamento e riscossione della tassa sui rifiuti (Ta.ri). La delibera è stata calendarizzata soltanto dopo due anni e purtroppo è stata anche bocciata (votazione 8 aprile 2021).

Nonostante le delibere e le direttive di Giunta nella relazione dell’Organo di revisione al Rendiconto 2019 emerge una contrazione, rispetto al 2018, degli accertamenti totali da recupero evasioni tributi (pari ad euro 222.523.430,53) e delle relative riscossioni (pari a euro 47.815.844,36), segnalando per le “Entrate da recupero per evasione si evidenzia da una parte l’assenza di accertamenti e riscossioni per il recupero della tassa/tariffa sui rifiuti, dall’altra il permanere di una insufficiente capacità

di riscossione, sopra tutto per quanto riguarda il recupero dell’evasione IMU“.

Il 5 ottobre 2019 è stata anche allertata la Giunta Capitolina con una interrogazione inviata con PEC sulle modalità attuative, organizzative e date prescrittive sul controllo analogo e di come l’amministrazione capitolina ha organizzato il sistema informativo finalizzato a rilevare i rapporti finanziari tra l’ente proprietario e la società, la situazione contabile, gestionale e organizzativa della società, i contratti di servizio, la qualità dei servizi, il rispetto delle norme di legge sui vincoli di finanza pubblica.

La Procura della Repubblica presso il Tribunale di Roma in data 12 maggio 2020 ha disposto sequestro e la conseguente acquisizione di documentazione necessaria ai fini dell’eventuale accertamento del reato di false comunicazioni sociali di cui all’art. 2621 c.c. in relazione al trattamento contabile nei bilanci (2013?) 2015 e 2016 degli incassi Ta.Ri. riscossi da AMA per conto di Roma Capitale in quanto non vi sarebbe alcuna indicazione di quanto riscosso da AMA S.p.A. a titolo di tariffa rifiuti, di quanto riversato nel conto di Roma Capitale, e dell’ammontare residuo al 31 dicembre di ogni anno. Risulterebbe, altresì, la distrazione di fondi provenienti dalla riscossione della tariffa, per € 250.000.000, volta all’estinzione di obbligazioni finanziarie contratte verso il sistema bancario. Soltanto a seguito dell’intervento della procura si ottiene il corretto trattamento contabile della Ta.Ri. nei bilanci 2017-2019, anche per tenere conto dei rilievi contenuti nei decreti di sequestro della Procura della Repubblica di Roma. Per tale fattispecie veniva indagata, fra gli altri, anche AMA per il presunto illecito amministrativo dipendente da reato ex art. 25 ter, lett. a) del D.lgs. n. 231/2001, in relazione al delitto di cui all’art. 2621 Codice civile. AMA relativamente alle indagini avviate ha predisposto una ulteriore due diligence interna sulle tematiche all’attenzione degli organi giudiziari per valutare eventuali azioni a carattere risarcitorio nei confronti degli indagati, da avviarsi all’esito della chiusura delle indagini.

Al 30 giugno 2020 risulta un debito di AMA nei confronti Roma Capitale per riversamenti Ta.Ri di € 179,7 milioni.

Nel 2020, la Società ha presentato un’ipotesi di Piano di rientro del Debito Ta.Ri., accolta da Roma, che ha consentito ad AMA di estinguere il debito nel mese di luglio 2021.

La soluzione della Giunta Raggi ai crediti inesigibili TARI è stata la più “semplice e veloce” ovvero si è fatto ricorso alla “cancellazione dei crediti TARI per inesigibilità“. Infatti con la delibera di giunta n° 83 del 19 maggio 2020 sono stati cancellati 165 milioni di euro di crediti, in commissione bilancio ho chiesto chiarimenti circa la richiesta da parte del Dipartimento Risorse Economiche dell’operazione di cancellazione ma non ho avuto nessuna risposta soddisfacente.

La Giunta Raggi con memoria n° 30 del 29 maggio 2020 ha impartito indirizzi e tempi certi in tema di riconciliazione straordinaria delle posizioni creditorie e debitorie nei confronti degli enti partecipanti rientranti nel Gruppo Amministrazione Pubblica, di cui al DGC n. 7 del 24 gennaio 2020.

La Giunta Raggi con attuazione della memoria n. 32 del 4 giugno 2020, ha impartito indirizzi e tempi certi in tema di “riconciliazione tra AMA S.p.A. attività di riconciliazione e definizione delle partite creditorie e debitorie con Roma Capitale e verifica della gestione della TaRi”. Da questa delibera emerge che bisognava predisporre una documentata e circostanziata relazione sulla gestione della TARI.