Scarica il documento in formato .pdf

leggi la proposta al Gruppo di lavoro nazionale Ambiente di Schierarsi

Sintesi[1]

Il principale obiettivo climatico a lungo termine è di mantenere l’aumento della temperatura media globale ben al di sotto dei 2 °C rispetto ai livelli preindustriali. L’Europa intende raggiungere questo obiettivo entro il 2050; l’Italia, nel rispetto del Green Deal europeo, deve coinvolgere le proprie industrie, che contribuiscono in maniera più rilevante alle emissioni di gas climalteranti, ad investire nelle attività economiche ecosostenibili previste dalla nuova tassonomia europea.

1. Gli obiettivi a lungo termine per il cambiamento climatico

Tra gli obiettivi di sostenibilità dell’Agenda 2030 delle Nazioni Unite è compresa la promozione di un’industrializzazione equa, responsabile, inclusiva e sostenibile in quanto le industrie svolgono un ruolo fondamentale nella lotta ai cambiamenti climatici.

Il Gruppo intergovernativo di esperti sul cambiamento climatico (IPCC) ha sottolineato nella recente relazione (Climate Change 2021: The Physical Science Basis released on August 9, 2021) di “limitare il riscaldamento globale ed evitare gli scenari peggiori della crisi climatica ciò rimane possibile se riduciamo rapidamente le emissioni globali in questo decennio”. Abbiamo soltanto 10 anni per invertire la rotta.

Il settore energetico rappresenta circa il 75% delle emissioni di gas serra dell’Unione europea e svolge quindi un ruolo chiave nella mitigazione del cambiamento climatico.

Si conosce poco del prezzo della CO2 collegato alle quote di emissione di gas a effetto serra ma è semplicemente una forma di tassazione ambientale sull’anidride carbonica (CO2 ), queste sono imposte spesso introdotte in sostituzione di imposte sull’energia, in base al principio di proporzionalità e di corrispettività secondo cui “chi inquina, più paga“.

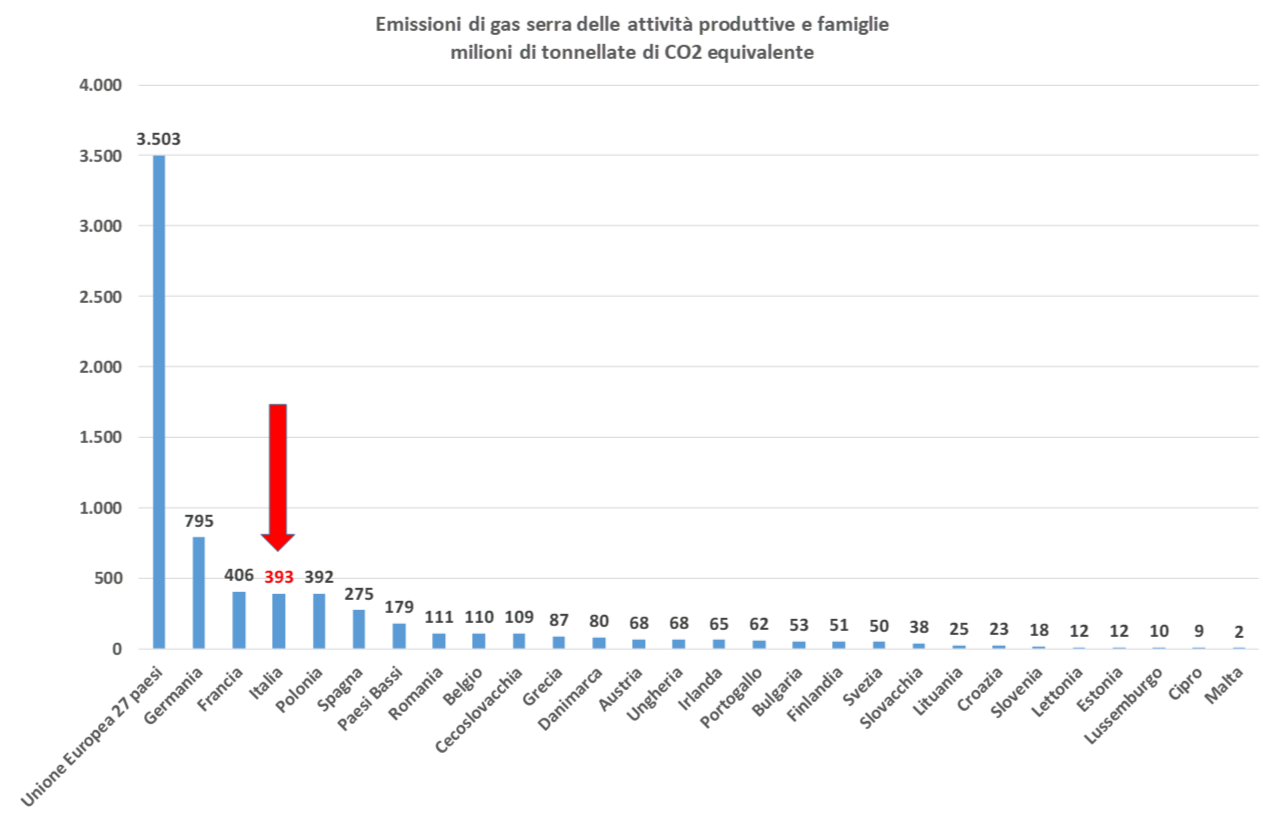

In Europa l’Italia, dopo la Germania e la Francia, è il terzo paese che contribuisce all’emissione di gas serra insieme alla Polonia (Grafico 1), e quindi secondo il citato principio saranno i paesi su cui graverà di più il prezzo dell’inquinamento per emissione di CO2.

Grafico 1 – Emissione per paese e per totale attività produttiva e famiglie che causano effetto serra, milioni di tonnellate di CO2 equivalente. Anno 2020

Fonte: Elaborazione dati Eurostat

- Obiettivo dell’Italia per una crescita economica sostenibile nel rispetto del Green Deal europeo

Nel 2020 Confindustria nel report di sostenibilità riporta l’obiettivo 9 “Costruire una infrastruttura resiliente e promuovere l’innovazione ed una industrializzazione equa, responsabile e sostenibile” e le politiche ad esso associate quali #industria 4.0 #digitalizzazione #openinnovation #ricercaeinnovazione #infrastrutture #alleanzeeuropee. Non viene citata un’azione per limitare l’emissione di CO2.

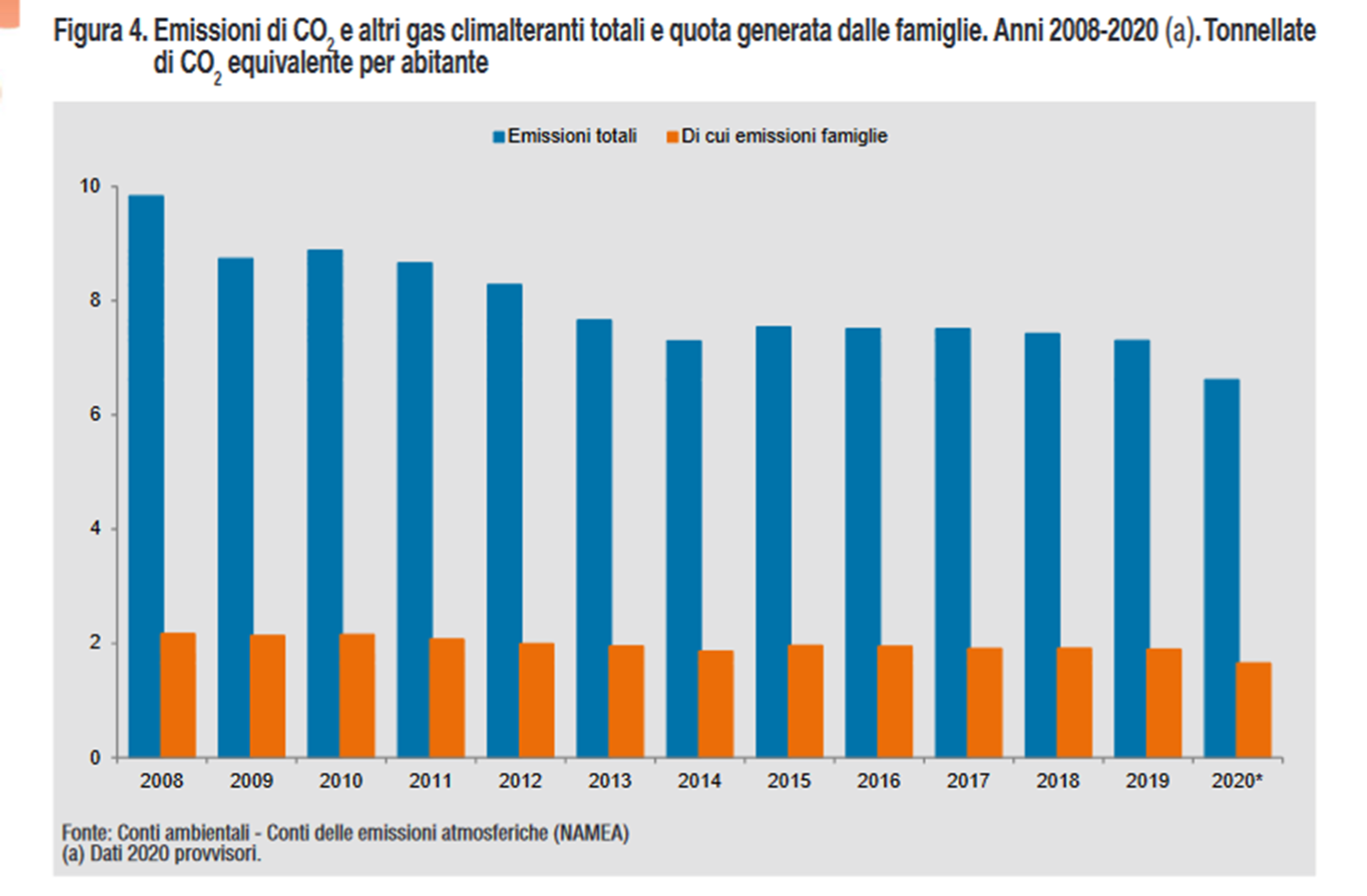

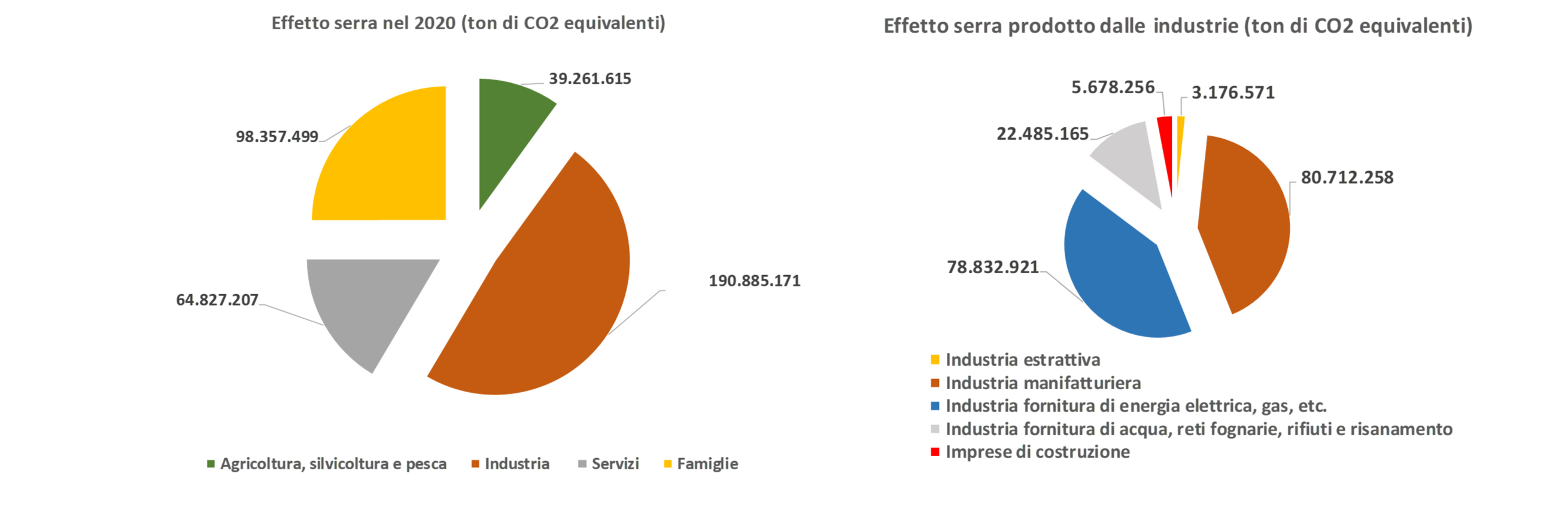

Eppure nel 2020 le imprese italiane hanno emesso 294 milioni di tonnellate di CO2 equivalente mentre le famiglie soltanto 98 milioni di tonnellate (Grafico 2) per complessivi 393 milioni di tonnellate di CO2 equivalente.

L’effetto serra prodotto dal sistema produttivo è quindi maggiore ed in particolare è alimentato dall’industria manifatturiera e dalle industrie energetiche e dei rifiuti.

Nello stesso anno, la quota del 74,4% del sistema produttivo italiano sul totale ha generato i 3 quarti delle emissioni climalteranti totali (industria 48,4 per cento, servizi 16,9 per cento e agricoltura 9,1 per cento) dell’intera economia rispetto alle famiglie che contribuiscono alle emissioni soltanto con il 25,6 per cento.

{kind=link}

L’industria manifatturiera e quella energetica assorbono circa 159 milioni di tonnellate di CO2 dei 190 complessivi e contribuiscono in maniera determinante alle emissioni di gas a effetto serra.

Dei 98 milioni di tonnellate di CO2 emesse dalle famiglie il 52% è riconducibile per esigenze legate al trasporto privato mentre il 48% al riscaldamento domestico (Istat “Economia e Ambiente una lettura integrata”).

Grafico 2 – Emissione per settore di attività produttiva e famiglie che causano effetto serra (tonnellate di CO2 equivalente). Anno 2020

Fonte: Elaborazione dati Istat, dati estratti ad aprile 2022 su I.Stat

- Le imprese italiane e il loro grado di ecosostenibilità

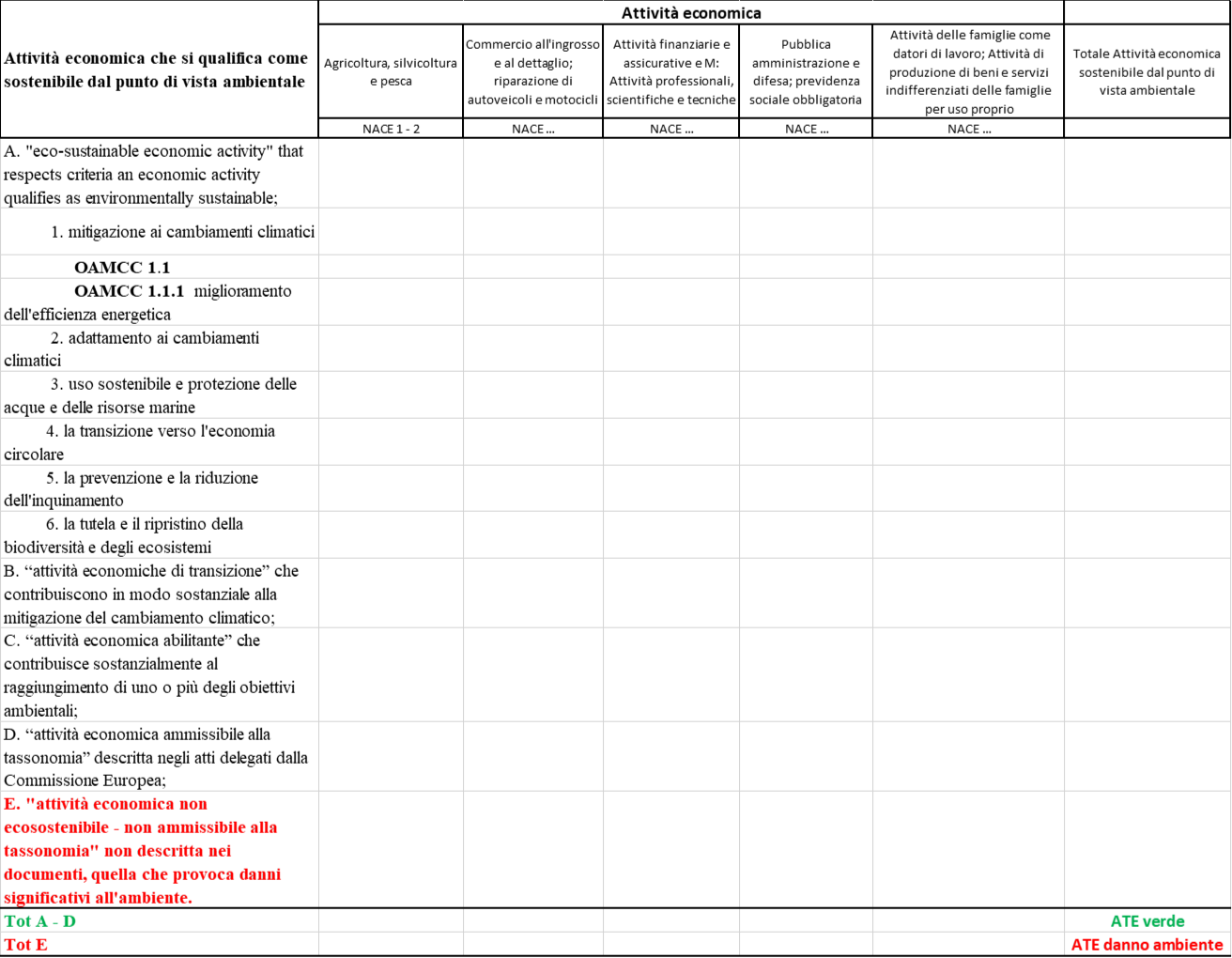

Per individuare il grado di ecosostenibilità di un investimento industriale, il regolamento che istituisce il dispositivo per la ripresa e la resilienza si rifà proprio al principio di “non arrecare un danno significativo“, sancito nell’articolo 17 “Danno significativo agli obiettivi ambientali” del regolamento sulla nuova Tassonomia dell’UE, entrato in vigore nel 2020, che introduce, come è evidenziato nella Figura 1, una classificazione con 6 obiettivi ambientali, a cui una attività economica svolta dall’impresa dovrebbe collegarsi.

I sei obiettivi ambientali del regolamento europeo sono: 1. la mitigazione del cambiamento climatico; 2. l’adattamento ai cambiamenti climatici; 3. l'uso sostenibile e la protezione delle acque e delle risorse marine; 4. la transizione verso un'economia circolare; 5. la prevenzione e controllo dell'inquinamento; 6. la tutela e il ripristino della biodiversità e degli ecosistemi.

Il regolamento UE introduce l’obbligo per le imprese di indicare la quota del loro fatturato proveniente da prodotti o servizi associati ad attività economiche considerate ecosostenibili e riportare tali informazioni nel “report di sostenibilità”.

Figura 1 – Attività per tipologia economica ecosostenibile collegate ai 6 obiettivi ambientali secondo la nuova tassonomia europea

Fonte: elaborazione regolamento europeo 852/2020 (*) abilitante a condizione che non comporti una dipendenza da attivi che compromettono gli obiettivi ambientali a lungo termine tenuto conto della vita economica di tali attivi abbia un significativo impatto positivo per l’ambiente, sulla base di considerazioni relative al ciclo di vita

Al fine di stabilire il grado di ecosostenibilità del fatturato e/o di un investimento industriale, la cui produzione aziendale ha un impatto positivo sull’ambiente, l’attività economica imprenditoriale che costituisce la base per la raccolta, la compilazione e la diffusione dei dati in ogni area della statistica andrebbe suddivisa in:

- “attività economica ecosostenibile” che rispetta i criteri di ecosostenibilità;

- “attività economica di transizione” che contribuiscono in modo sostanziale alla mitigazione dei cambiamenti climatici;

- “attività economica abilitante” che contribuisce in modo sostanziale a uno o più degli obiettivi ambientali;

- “attività economica ammissibile alla tassonomia” descritta negli atti delegati dalla commissione europea;

- “attività economica non ecosostenibile – non ammissibile alla tassonomia” non descritta in atti, quella che arreca un danno significativo all’ambiente.

Per poter dimostrare alla Commissione Europea come l’Italia riduce del 33% le emissioni di CO2, e l’impatto economico che tale politica ambientale ha sull’economia nazionale, è necessario quindi che siano raccolti da subito le informazioni in possesso delle imprese per monitorare le policy e costruire nuovi indicatori.

In estrema sintesi, dal conto della produzione dei Conti Nazionali, è possibile ricostruire il processo produttivo in senso ambientale, riportando la produzione riclassificata per attività economica qualificabile come sostenibile. Il saldo sarà costituito dal valore aggiunto (per quanto riguarda l’intera economia, dal prodotto interno lordo green)[2] .

{kind=link}

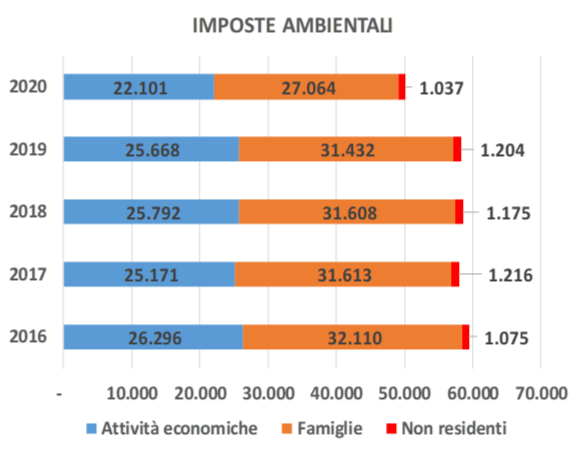

Nel corso degli ultimi anni le imposte ambientali si sono ridotte ma non a seguito di una politica industriale a favore del clima, non si è raggiunto in termini di emissioni di CO2 l’obiettivo pattuito a vantaggio del clima.

Grafico 3 – Gettito delle imposte ambientali per unità economica, milioni di euro. Anni 2016-2020

Fonte: Elaborazione dati Istat, dati estratti ad aprile 2022 su I.Stat

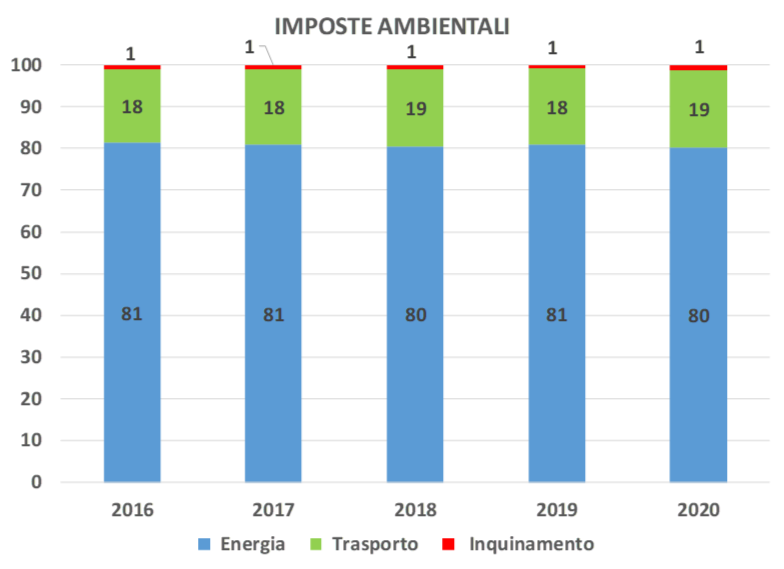

L’ammontare complessivo delle imposte ambientali è influenzato soprattutto dalle imposte sull’energia che rappresentano l’80% del totale imposte. Tali imposte includono tutte le imposte sui prodotti energetici utilizzati sia per finalità di trasporto (si tratta soprattutto di benzina e gasolio) sia per usi stazionari (soprattutto oli combustibili, gas naturale, carbone ed elettricità). Sono comprese inoltre le imposte sull’anidride carbonica (CO2 ) in quanto spesso introdotte in sostituzione di imposte sull’energia. L’altra componente significativa è rappresentata dalle imposte sui trasporti che coprono circa il 19% del gettito complessivo delle imposte ambientali. La componente residua per 500 milioni di euro del gettito, dove il 58% è a carico delle famiglie, è costituita dalle imposte sull’inquinamento che, ad eccezione dell’imposta sulla CO2, sono le imposte sulle emissioni atmosferiche o sui reflui, sulla gestione dei rifiuti e sul rumore (Istat “Economia e Ambiente una lettura integrata”).

Grafico 4 – Gettito delle imposte per categoria di imposta ambientale, composizione percentuale. Anni 2016-2020

Fonte: Elaborazione dati Istat, dati estratti ad aprile 2022 su I.Stat

Eppure le imprese italiane hanno ricevuto dallo Stato nel 2020 pagamenti per 11,6 miliardi di euro in agevolazioni fiscali senza vincolo di destinazione e 3,1 miliardi di euro in finanziamenti agevolati, contributi, per lo sviluppo delle imprese e per l’incentivazione del sistema produttivo. Tuttavia ancora non esiste attualmente una misura fiscale o contributiva dedicata alla sostenibilità ambientale, nonostante sia in vigore il regolamento sulla nuova tassonomia europea (EU Regolamento 2020/852 “Tassonomia Europea” e atti delegati).

L’urgenza delle problematiche e la necessità di affrontarle in un orizzonte temporale relativamente breve, prima di raggiungere punti di svolta fatali, accrescono le ragioni per rendere disponibili tutte le possibili informazioni delle imprese e aggiornarle tempestivamente.

Il ruolo svolto dagli strumenti di policy nell’incentivare le scelte produttive e i consumi legati alle emissioni di gas serra è fondamentale per contribuire a invertire la rotta dei sussidi dannosi per l’ambiente a vantaggio invece di quelli rispettosi dell’ambiente.

Note

[1] Ricercatrice ISTAT, le tesi espresse sono personali e non vincolano in alcun modo l’istituto di appartenenza.

[2] Nell’ambito della call Istat sul tema “L’Italia post Covid-19: effetti temporanei e permanenti della pandemia” aperta fino al 04 marzo 2022 è stato proposto un progetto di ricerca strutturato tematico dal titolo “Pil verde: una nuova misura della produzione e del valore aggiunto nei conti nazionali”.