di Monica Montella e Franco Mostacci

In Italia si pagano i tassi di interesse sul debito pubblico fra i più alti in Europa. Se a questo aggiungiamo il livello dello stock di debito pubblico, che ha superato abbondantemente i 2.000 miliardi di euro, ecco spiegato il motivo per il quale la spesa per interessi passivi è di circa 100 miliardi di euro l’anno. Una cifra molto elevata che soffoca qualsiasi prospettiva di rilancio dell’economia come abbiamo visto in un articolo precedente.

Proviamo ora a capire meglio come funzionano i tassi di interesse, un fattore che nel breve periodo potrebbe assumere una notevole rilevanza se fossero confermati i timori di possibili rialzi.

In generale, il tasso d’interesse nominale è il prezzo pagato da chi riceve liquidità monetaria ed è il prezzo incassato da chi la offre. Il debito pubblico si compone di numerosi strumenti (monete e depositi, titoli a breve e lungo termine, prestiti e altre passività). Nel corso di un ann0 il Tesoro emette, in diverse tranche, differenti tipologie di titoli di Stato, ognuna con un proprio rendimento. A questi si aggiungono gli interessi pagati sui titoli pluriennali e sui prestiti accesi negli anni precedenti.

In questa analisi consideriamo il tasso di interesse nominale medio implicito, cioè il rapporto tra la spesa per interessi in un anno e lo stock di debito pubblico accumulato al 31 dicembre dell’anno precedente. Ad esempio, il debito pubblico alla fine del 2011 era di 1.907 miliardi di euro e gli interessi passivi pagati nel 2012 sono stati di 86,7 miliardi di euro, per cui il tasso di interesse implicito è stato del 4,5%.

Ma per capire la vera entità del tasso di interesse nell’economia si deve procedere ad un ulteriore passaggio, cioè al calcolo del tasso di interesse reale implicito che riflette più esattamente l’effettivo costo di un prestito. Il tasso di interesse nominale è infatti influenzato dall’inflazione. Se quest’ultima aumenta anche i tassi di interesse nominale crescono. Nella presente analisi il tasso di interesse reale implicito è stato calcolato come il tasso di interesse nominale al netto del deflatore del Pil[1]. In seguito, quindi, quando parleremo di inflazione, si intende la variazione del deflatore del Pil.

Tornando all’esempio numerico, sempre nel 2012 il deflatore del Pil è aumentato dell’1,6% e pertanto il tasso di interesse reale implicito è stato pari al 2,9%. Ma cosa significa il passaggio dal 4,5% al 2,9% del tasso di interesse? Significa che in realtà chi ha investito denaro in titoli di Stato ha ricevuto un surplus sul proprio capitale in termini reali ben inferiore rispetto al valore nominale per effetto dell’inflazione. Visto dal lato del debitore significa anche che lo Stato in termini reali è come se avesse pagato di meno!

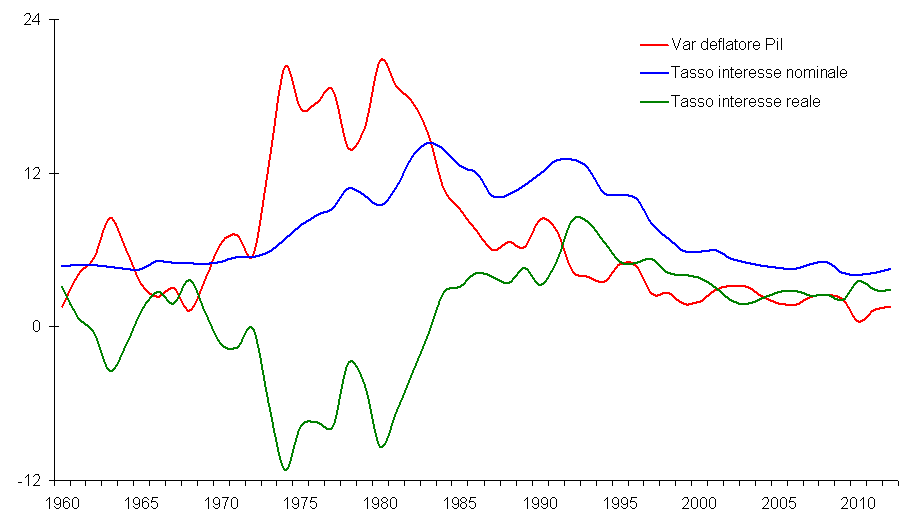

Nella figura 1 è rappresentata la relazione tra tasso di interesse nominale, tasso di interesse reale e deflatore del Pil in Italia tra il 1960 e il 2012

Figura 1 – Tassi di interesse nominale e reale e deflatore del Pil in Italia – Anni 1960-2012 (valori percentuali)

Fonte: elaborazioni su dati Istat e Banca d’Italia

Il tasso di interesse reale negli anni ’60 era sempre positivo ad eccezione di una breve parentesi tra il 1962 e il 1964 (governi Fanfani, Leone, Moro).

Fino allo shock petrolifero del 1973 il tasso di interesse nominale è rimasto stabilmente intorno al 5%, per poi crescere fino a un valore massimo di 14,4 nel 1983 (governi Fanfani e Craxi). Nel contempo a partire dal 1970 e fino al 1983, in presenza di un deflatore del Pil molto elevato, il tasso di interesse reale fu invece negativo con un picco di -11,2% nel 1974 (governi Rumor, Moro) . In questo periodo storico lo Stato si avvantaggiava nei confronti dei propri creditori, perchè con un tasso di inflazione così elevato il tasso di interesse reale era fortemente negativo, anche con tassi di interessi nominali a due cifre.

Dopo una breve fase di riduzione tra il 1984 e il 1988 il tasso di interesse nominale è cresciuto nuovamente fino a un nuovo picco del 13,1% nel 1992 (governi Andreotti e Amato). La stagione d’oro dei tassi di interessi reali è stata invece tra la seconda metà degli anni ’80 e il 1992 quando si raggiunse il valore massimo di 8,3% (governi Andreotti, Amato). Da allora si è avuto un trend di costante discesa, anche se dal 2010 (4%) al 2012 (4,5%) il trend sembra essersi invertito. Attualmente il tasso di interesse reale si è attestato intorno al 3%.

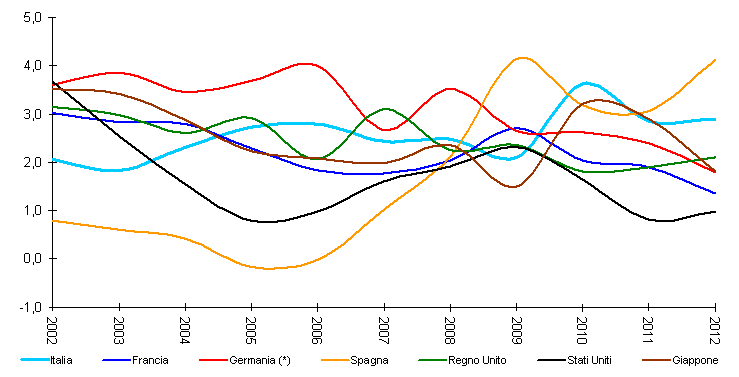

Il confronto con gli altri Paesi (tavola 1 e figura 2) mostra situazioni differenziate nel tempo dell’andamento dei tassi di interesse reali.

{kind=link}

Figura 2 – Tassi di interesse reale sul debito pubblico. Confronti internazionali – Anni 2002-2012 (valori percentuali)

Fonte: elaborazioni su dati Eurostat

Negli anni ’70 le differenze nei tassi di interesse reale sul debito pubblico sono notevoli, con Regno Unito e Italia fortemente negativi, gli Stati Uniti per lo più negativi e la Germania positiva. Nella seconda metà degli anni ’80 i tassi di interesse reale tendono a convergere. Nei primi anni ’90 lo Stato italiano paga tassi di interesse reali sul debito pubblico di gran lunga superiori a quelli degli altri Paesi (tavola 1). Viceversa, negli ultimi anni del secolo è la Spagna che paga tassi di interesse reali superiori allo zero e tali si sono mantenuti almeno fino al 2006. L’Italia e la Spagna tra il 2011 e il 2012 pagano tassi reali più alti di tutti i paesi considerati.

La storia di questi ultimi anni mostra che l’Italia (e ancora di più la Spagna) stanno corrispondendo tassi di interesse reale nettamente superiori a quelli degli altri Paesi.

Di conseguenza anche in termini nominale i tassi pagati dalla Spagna e dall’Italia sono i più alti tra il resto dei paesi Europei come mostra la figura 3 che pone a confronto i dati dei principali paesi dell’unione monetaria europea (UEM).

Figura 3 – Tassi di interesse nominale sul debito pubblico. Paesi UEM – Anni 2012-2013 (valori percentuali)

Fonte: elaborazioni su dati Eurostat (procedura deficit eccessivi)

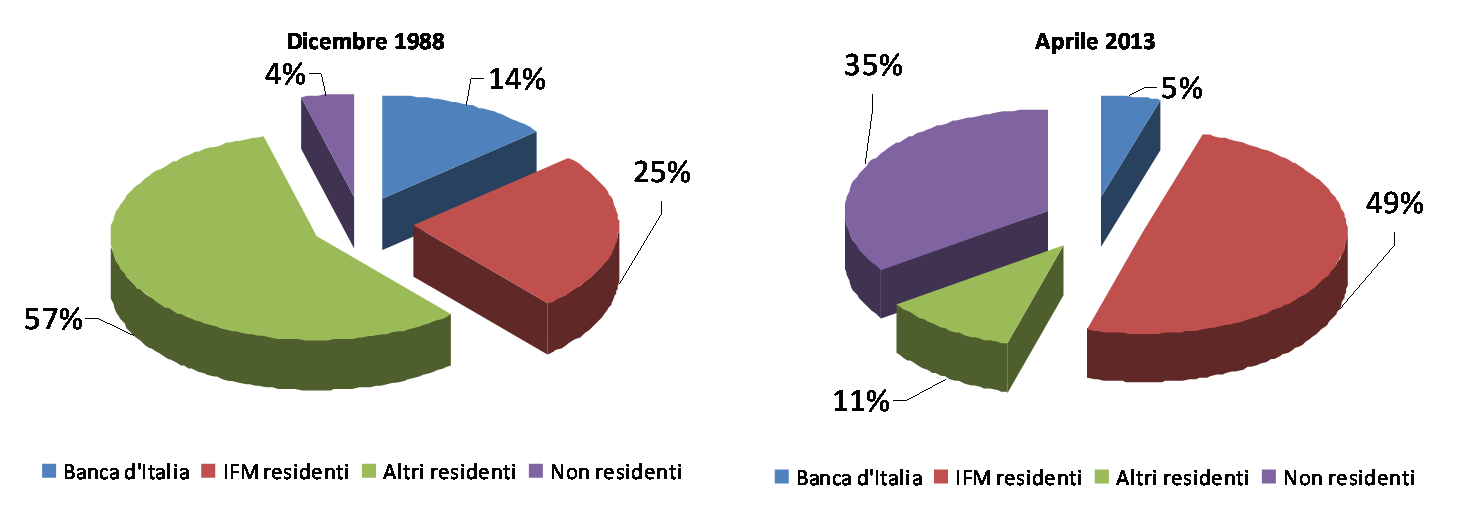

Infine, la figura 4 aiuta a capire chi ha beneficiato nel tempo dei frutti di tali interessi, ponendo a confronto la ripartizione del debito pubblico tra i settori detentori a dicembre 1988 (primo dato utile ricavabile dalla base dati informativa della Banca d’Italia) e aprile 2013.

Figura 4 – Debito pubblico per settori detentori (valori percentuali)

Fonte: elaborazioni su dati Istat e Banca d’Italia

A dicembre del 1988 il debito pubblico italiano era di 525 miliardi di euro equivalenti. Oltre la metà era posseduto da famiglie e imprese (57%), il 25% dalle istituzioni finanziarie e monetarie, il 14% dalla Banca d’Italia e solo il 4% era in mano straniera.

Ad aprile del 2013 il debito pubblico ha raggiunto i 2.041 miliardi di euro. Il 49% è detenuto dalle istituzioni finanziarie e monetarie, il 5% dalla Banca d’Italia, l’11% da famiglie e imprese e ben il 35% da soggetti non residenti in Italia.

In conclusione, in quanto a tassi di interesse pagati sul debito pubblico, l’Italia è stata inspiegabilmente il fanalino di coda per il 2012 e lo sarà probabilmente anche nel 2013, pur essendo uno dei pochi paesi a poter vantare un solido avanzo primario e un indebitamento netto in linea con la soglia del 3% rispetto al Pil.

La riduzione di 1 punto percentuale del tasso di interesse nominale ci consentirebbe di raggiungere la media dei 17 paesi dell’euro e di risparmiare 20 miliardi di euro l’anno di interessi passivi. Una cifra che rappresenterebbe ossigeno puro per l’asfittica economia italiana. Anzichè limitarsi a sperare nella discesa dello spread, il Governo dovrebbe esercitare un ruolo attivo nei confronti delle istituzioni sovranazionali e dei mercati per mettere fine alle speculazioni finanziarie.

[1] Più precisamente il tasso di interesse reale si ottiene sottraendo dal tasso di interesse nominale la variazione del deflatore e dividendo il risultato per la variazione del deflatore maggiorata di 1, dove tutte le grandezze sono in termini unitari e non percentuali.