In assenza di politiche economiche mirate a stimolare investimenti delle imprese, ben difficilmente si realizzerà una inversione di tendenza dell’economia italiana e sarà impossibile creare delle prospettive di crescita strutturale dell’occupazione italiana.

Ormai da anni si assiste o alla delocalizzazione del sistema produttivo italiano o ancor peggio ad una fuga di capitali dal paese di origine verso l’estero. Il nodo cruciale per la ripresa economica in Europa ma soprattutto in Italia resta la quota destinata dai settori economici agli investimenti in particolare delle imprese.

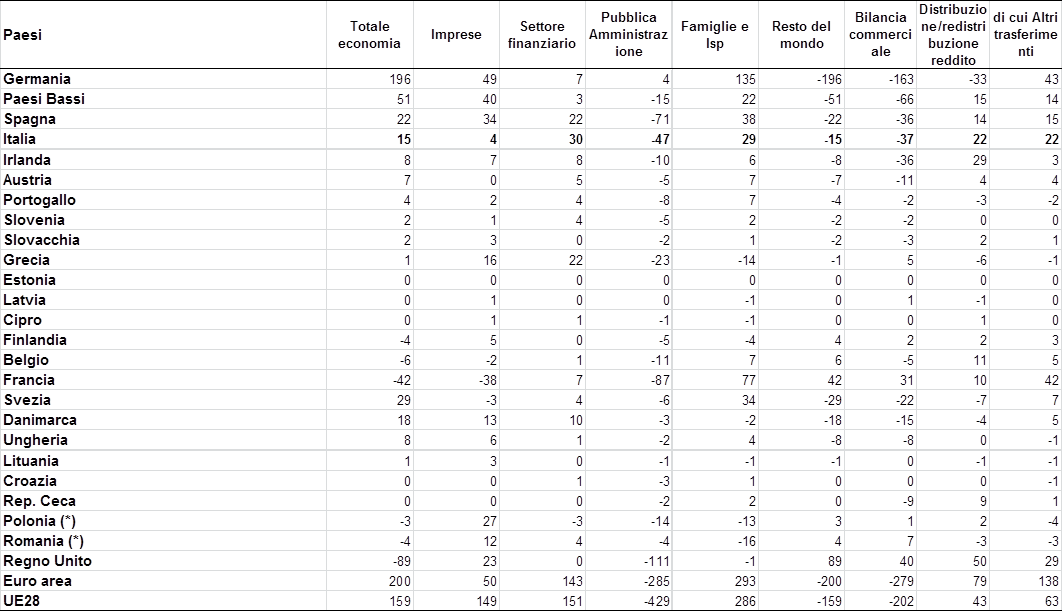

La pubblica amministrazione è noto che si indebita per poter far fronte alla spesa pubblica, se questa eccede rispetto alle entrate si accumula il debito pubblico che a sua volta genera nuovo indebitamento con la conseguenza di ulteriori interessi passivi da pagare. In Europa il Regno Unito con 111 miliardi di euro di indebitamento pubblico è nel 2013 il paese meno virtuoso in termini assoluti tra i 28 paesi, seguito dalla Francia (87 miliardi di euro), e dalla Spagna (71 miliardi di euro). L’Italia con i suoi 47 miliardi di sforamento è il terzo tra i paesi dell’euro area a indebitarsi in maniera sostanziale e, come sappiamo, se il deficit di questo settore eccede il 3% del Pil, il Patto di Stabilità e Crescita prevede l’apertura di una procedura di infrazione, che può condurre all’applicazione di sanzioni economiche (tavola 1).

Nel settore delle famiglie il surplus deriva dal reddito disponibile dopo che sono state sottratte le spese per consumo e investimento. In Europa nel 2013 le famiglie della Grecia, Polonia, Romania e Regno Unito si sono indebitate mentre quelle della Germania hanno conseguito un consistente surplus.

Il settore finanziario (principalmente gli istituti di credito) e quello delle imprese mostrano il segno più. Solo in Francia le imprese si sono indebitate per mantenere un elevato livello di investimenti. Il mercato economico ha di certo favorito le società finanziarie (in primo luogo gli istituti di credito), che dal 1995 al 2013 hanno accumulato un surplus di 380 miliardi di euro e hanno visto quasi raddoppiare la loro quota di reddito (dal 1995 al 2013 è passata dall’1,4% al 2,3% del Pil).

Tavola 1 –Surplus(+) o Indebitamento (-) per settore istituzionale nei Paesi dell’Unione europea – Anno 2013 (miliardi di euro)

Fonte: elaborazioni su dati Eurostat (*) Dati riferiti al 2012

Per il settore resto del mondo[2] cioè i rapporti di scambio che ciascun settore istituzionale ha verso tutti gli altri paesi, possiamo notare che a livello europeo il primato di surplus verso l’estero nel 2013 lo ha detenuto, la Germania con quasi 200 miliardi di euro, di cui 163 miliardi di provenienza dalla bilancia commerciale[3], cioè i beni e servizi esportati , e quasi 33 miliardi per distribuzione/redistribuzione del reddito.

In linea di massima tutti i Paesi dell’Unione europea fanno registrare un surplus verso l’estero, ad eccezione della Francia (-42 miliardi di euro) e del Regno Unito (-89 miliardi di euro).

L’Italia, con i suoi 15 miliardi di euro di attivo (+37 miliardi di bilancia commerciale) si pone al quarto posto nell’Eurozona, subito dietro la Spagna (+22 miliardi di euro).

Nell’Eurozona il surplus consolidato di più di 200 miliardi di euro, deriva da un indebitamento della pubblica amministrazione con 285 miliardi di euro, compensato dal surplus delle famiglie di 292 miliardi. In positivo risultano anche il settore finanziario (143 miliardi) e quello delle imprese (50 miliardi)

Il ruolo delle imprese e la destinazione dei loro utili

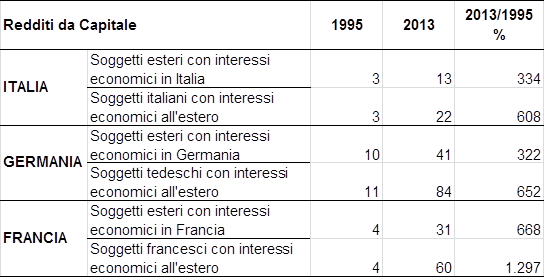

Le imprese giocano un ruolo fondamentale nella crescita economica. Se analizziamo nella tavola 2 l’aggregato economico dei redditi da capitale degli utili distribuiti del settore resto del mondo e i guadagni reinvestiti su investimenti diretti all’estero possiamo notare che dal 1995 al 2013 si è sviluppato un processo di internazionalizzazione delle economie senza precedenti. I soggetti italiani con interessi all’estero hanno incrementato il valore di questi redditi da capitale del 600% a fronte del 300% dei soggetti esteri che hanno investimenti e partecipazioni societarie in Italia. Stesso andamento lo ha registrato la Germania, con una incidenza anche maggiore rispetto al Pil. La Francia ha addirittura incrementato del 1200% i redditi da capitale dei soggetti che hanno interessi economici all’estero.

La velocità di incremento del reddito da capitale nei 3 principali Paesi dell’eurozona è doppia per i soggetti che investono all’estero, ma come del resto anche in Germania, l’interesse ad investire nel proprio paese è notevolmente basso. Nonostante il surplus dell’economia nel suo complesso nei confronti dell’estero[4] l’analisi del comportamento economico delle imprese, fatto grazie all’ausilio dei conti per settori istituzionali, traccia una situazione estremamente allarmante del sistema imprenditoriale italiano.

Tavola 2 –Redditi da capitale per utili distribuiti dal settore resto del mondo[5] per operazioni non finanziarie e utili reinvestiti su investimenti diretti all’estero[6] – Anni 1995 e 2013 (miliardi di euro e valori percentuali)

Fonte: elaborazioni su dati Eurostat

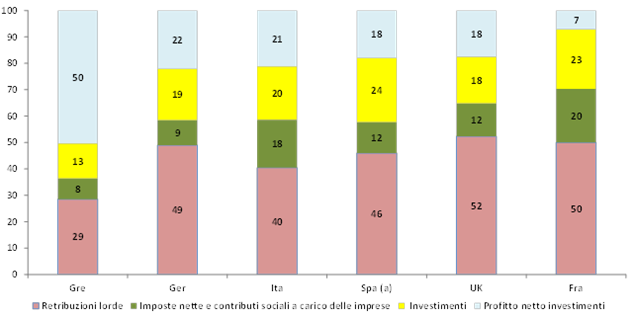

Le imprese italiane destinano solo il 20% del valore aggiunto agli investimenti (figura 1) rispetto al 24% della Spagna. Le imprese in Grecia preferiscono accumulare il profitto (50% del valore aggiunto) a scapito della loro crescita economica. Anche le imposte sulle imprese riducono la quota di valore aggiunto da destinare agli investimenti (la Francia e l’Italia sono le più penalizzate rispettivamente con il 20% e 18%).

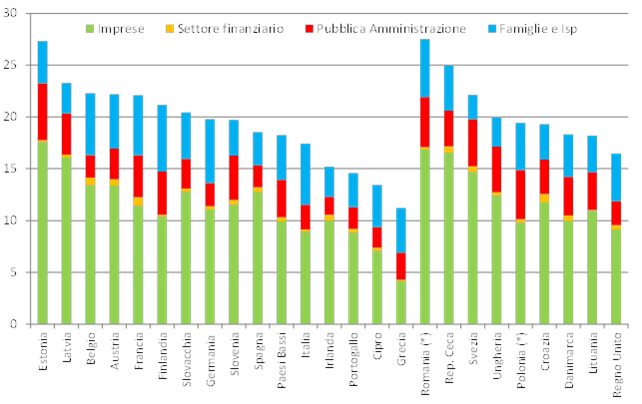

I Paesi dell’Eurozona che sono in difficoltà sono anche quelli in cui si investe di meno rispetto al PIL (figura 2): Grecia (11%), Cipro (13%), Portogallo e Irlanda (15%), Italia (17%). In Grecia le imprese investono soltanto il 4% del Pil, rispetto a un valore medio dell’11%.

Il tasso di investimento delle imprese (20,4% del valore aggiunto) è tornato ai livelli del 1995 ed è nettamente inferiore ai valori massimi raggiunti prima della crisi economica (24,6% nel 2006).

Figura 1 –Distribuzione del valore aggiunto ai prezzi base[7] delle imprese tra retribuzioni lorde[8], imposte nette e contributi sociali, investimenti e profitti netti in alcuni Paesi dell’Unione europea – Anno 2013 (composizione percentuale)

Fonte: elaborazioni su dati Eurostat

Una situazione quasi inevitabile visto che la quota di profitto delle imprese in questi 20 anni si è ridotta di 10 punti percentuali (dal 51% al 41% del valore aggiunto), sia per effetto delle retribuzioni lorde aumentate di 7 punti sia per l’incremento di 3 punti percentuali delle imposte al netto dei contributi.

Figura 2 –Investimenti fissi lordi per settore istituzionale nei Paesi dell’Unione europea rispetto al Pil – Anno 2013 (valori percentuali)

Fonte: elaborazioni su dati Eurostat (*) Dati riferiti al 2012

Il comportamento degli attori economici in Italia

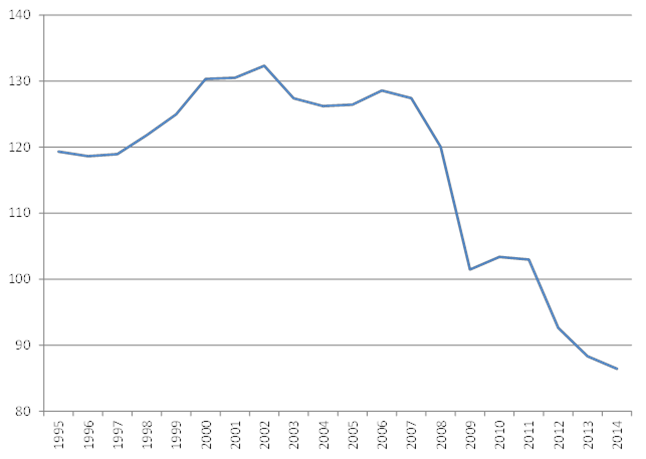

Il declino delle imprese italiane è evidenziato dal rapporto di sostituzione degli investimenti fissi lordi rispetto agli ammortamenti (figura 3). Nel 1995 per ogni 100 unità di capitale da ammortizzare le imprese creavano 120 unità di nuovi investimenti, facendo così crescere il capitale fisico a disposizione del settore produttivo. Il rapporto di sostituzione del capitale ha raggiunto il massimo di 130 tra il 2000 e il 2006 per poi iniziare a scendere vertiginosamente. La situazione si è fatta drammatica negli ultimi 3 anni quando l’indicatore è sceso sotto quota 100. In pratica, le imprese italiane stanno diminuendo lo stock di capitale.

Figura 3 –Rapporto di sostituzione degli investimenti delle imprese italiane – Anni 1995-2014 (valori percentuali)

Fonte: elaborazioni su dati Istat

Nonostante il surplus dell’ economia nel suo complesso nei confronti dell’estero[9] l’analisi del comportamento degli attori economici fatto grazie all’ausilio dei conti per settori istituzionali traccia una situazione estremamente allarmante del sistema economico italiano.

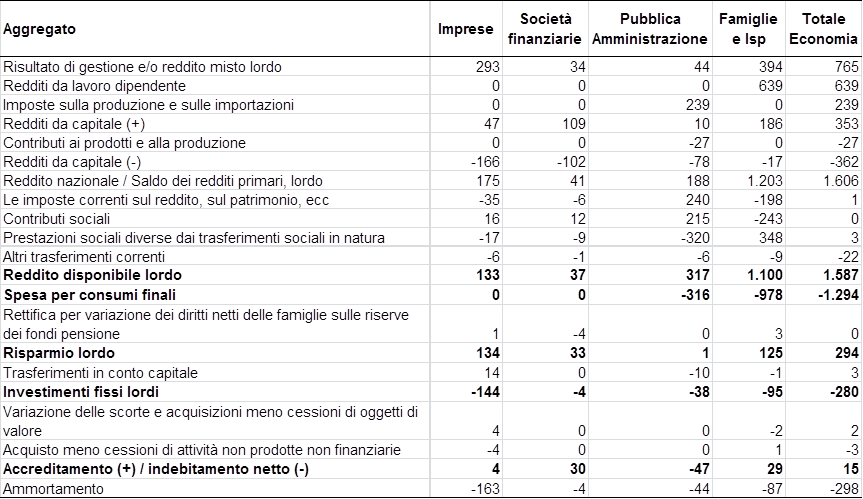

L’accreditamento o l’indebitamento di un settore istituzionale[1] è il risultato, seppur parziale, del suo comportamento economico nella società e il suo valore rispecchia in sostanza lo stato di salute del settore istituzionale nel processo economico (tavola 3).

Tavola 3 –Aggregati economici per settore istituzionale in Italia – Anno 2013 (miliardi di euro)

Fonte: elaborazioni su dati Istat

In Italia per rilanciare la domanda interna è necessario che cambi il comportamento economico delle famiglie italiane. Concentrare i consumi in cultura, qualità della vita, vivibilità della propria città, vivere a pieno i centri storici può rappresentare un segnale di inversione sul profilo qualitativo dei consumi. Se il Governo italiano crea le condizioni per incrementare il reddito disponibile delle famiglie, la loro quota destinata al consumo può aumentare riducendosi quella destinata al risparmio (quasi 125 miliardi di euro di cui 95 sono investiti). L’efficacia in termini di crescita dipende molto anche dalla distribuzione dei redditi delle famiglie, il riequilibrio si può effettuare con misure di sostegno al reddito (attraverso le prestazioni sociali in denaro o in natura o con il reddito garantito) per quelle più povere la cui propensione al consumo[10] è maggiore.

La competitività delle imprese implica la necessità di innovare costantemente i processi e i modelli produttivi. Progetti innovativi ad alto contenuto tecnologico sono la condizione necessaria per investire efficientemente. Innovare per le imprese, sia grandi sia piccole che medie, è ormai un fattore di sopravvivenza.

Bisognerebbe agire sugli incentivi a svecchiare il parco auto e sul dimezzamento del parco macchine nell’arco di un quinquennio tramite il disincentivo all’uso e l’incentivo a quelli non inquinanti, si taglierebbe su sprechi, inefficienze a favore dell’ambiente.

L’utilizzo di fonti rinnovabili, l’applicazione di nuove tecnologie al trattamento dei rifiuti come materia prima, l’iterazione fra Cloud ed interattività degli oggetti, apre alla nuova organizzazione dell’impresa 4.0 con esigenza di nuove infrastrutture immateriali: big data e connettività.

Molto dipende anche dalla politica economica che intende attuare il Governo e dalle tasse che intende imporre ai settori istituzionali[11] in particolare alle famiglie e alle imprese.

Le prospettive di ripresa dell’attività produttiva italiana sono incerte e gli imprenditori preferiscono mantenere un profilo prudente, rinunciando a reinvestire i profitti in nuovi macchinari e strumenti di produzione più efficienti, innovativi sotto il profilo tecnologico e sostenibili sotto quello energetico e ambientale (-144 miliardi di euro). Il declino delle imprese italiane è legato agli scarsi investimenti fissi lordi che sta diminuendo il loro stock di capitale senza sostituirlo.

La Pubblica Amministrazione, dal canto suo, non aiuta nella ripresa economica, perché con soli 38 miliardi di euro di investimenti pubblici (tavola 3), in costante diminuzione dal 2009, in cui si è registrato il picco più alto (54 miliardi di euro), fa intravedere un triste messaggio che si sta inviando alle generazioni future.

Senza politiche economiche mirate ad influenzare i comportamenti economici dei settori istituzionali, ben difficilmente si realizzerà una inversione di tendenza dell’economia italiana e sarà impossibile creare delle prospettive di crescita strutturale dell’occupazione italiana.

Per approfondimenti sugli aggregati elaborati si veda la nota metodologica. I dati utilizzati sono riferiti ai conti per settori istituzionali pubblicati da Eurostat (aggiornati al settembre 2015).

Note:

[1] Per cercare di capire dove si colloca l’indebitamento nei flussi economici dei settori è di ausilio la tavola 3 riferita all’Italia.

[2] Il surplus (+) o indebitamento (-) del totale economia, che rappresenta un valore a saldo, corrisponde per definizione ai rapporti con il resto del mondo.

[3] Il saldo delle partite correnti è uno degli 11 indicatori di squilibrio macroeconomico monitorati dalla Commissione europea. La situazione è considerata critica sia quando il saldo è eccessivamente positivo (come nel caso della Germania), sia quando è troppo negativo . La media triennale della bilancia commerciale rispetto al Pil non deve superare il 6%, né essere inferiore al -4%.

[4] Un risultato che ci accomuna alla maggior parte dei Paesi dell’Unione europea ed è dovuto essenzialmente al risultato positivo della bilancia commerciale.

[5] Il reddito distribuito delle imprese è costituito da dividendi, più redditi prelevati dai membri delle quasi-società.

[6] Utili reinvestiti di investimenti diretti all’estero sono costituiti da utili non distribuiti di un organismo di investimento diretti all’estero che sono trattati come se fossero distribuiti e trasferiti agli investitori diretti stranieri proporzionalmente alla loro partecipazione al capitale dell’impresa e da questi successivamente reinvestiti in azienda.

[7] È il saldo tra la produzione e i consumi intermedi, in cui la produzione è valutata a prezzi base, cioè al netto delle imposte sui prodotti e al lordo dei contributi ai prodotti

[8] Comprendono i salari, gli stipendi e le competenze accessorie, in denaro e in natura, al lordo delle trattenute erariali e previdenziali, corrisposti ai lavoratori dipendenti direttamente e con carattere di periodicità, secondo quanto stabilito dai contratti, dagli accordi aziendali e dalle norme di legge in vigore.

[9] Un risultato che ci accomuna alla maggior parte dei Paesi dell’Unione europea ed è dovuto essenzialmente al risultato positivo della bilancia commerciale.

[10] La propensione al consumo diminuisce all’aumentare del reddito.

[11] Purtroppo dei 486 miliardi di tasse corrisposti dal totale economia, non è possibile conoscere in particolare su quale settore istituzionale gravano.