Le opere di urbanizzazione sono necessarie a rendere una porzione di territorio idonea ad essere effettivamente utilizzata con le destinanzioni stabilite dagli strumenti urbanistici vigenti. Un privato che chiede al Comune il permesso a costruire per una iniziativa edificatoria può realizzare le corrispondenti opere di urbanizzazione a scomputo degli oneri dovuti.

La mancanza di opere di urbanizzazione da parte di imprese che, usufruendo del vantaggio costituito dal mancato versamento degli oneri concessori, non danno seguito ai loro impegni comporta un grave danno economico per l’amministrazione capitolina e gravi disagi per la cittadinanza romana.

Le opere di urbanizzazione si suddividono in:

- primarie

- secondarie

- extrastandard cioè opere private di interesse pubblico (ovvero in misura superiore a quella tabellare)

Nello schema seguente sono evidenziate le tipologie di opere di urbanizzazione primarie e secondarie.

Fonte: IFEL Istituto per la finanza e l’economia locale

L’incidenza degli oneri di urbanizzazione primaria e secondaria è stabilita con deliberazione del consiglio comunale in base alle tabelle parametriche che ciascuna Regione definisce per classi di comuni e sono aggiornate ogni 5 anni (art. 16 DPR n. 380/2001). Con deliberazione comunale si determina l’incidenza degli oneri di urbanizzazione con il criterio in base al quale sono dovuti gli oneri di urbanizzazione considerando in primis la natura territoriale essendo la quantificazione legata alla localizzazione dell’intervento in una data zona omogenea e solo secondariamente è legata ad un criterio di natura funzionale ossia collegato alla natura dell’immobile.

Fonte: IFEL Istituto per la finanza e l’economia locale

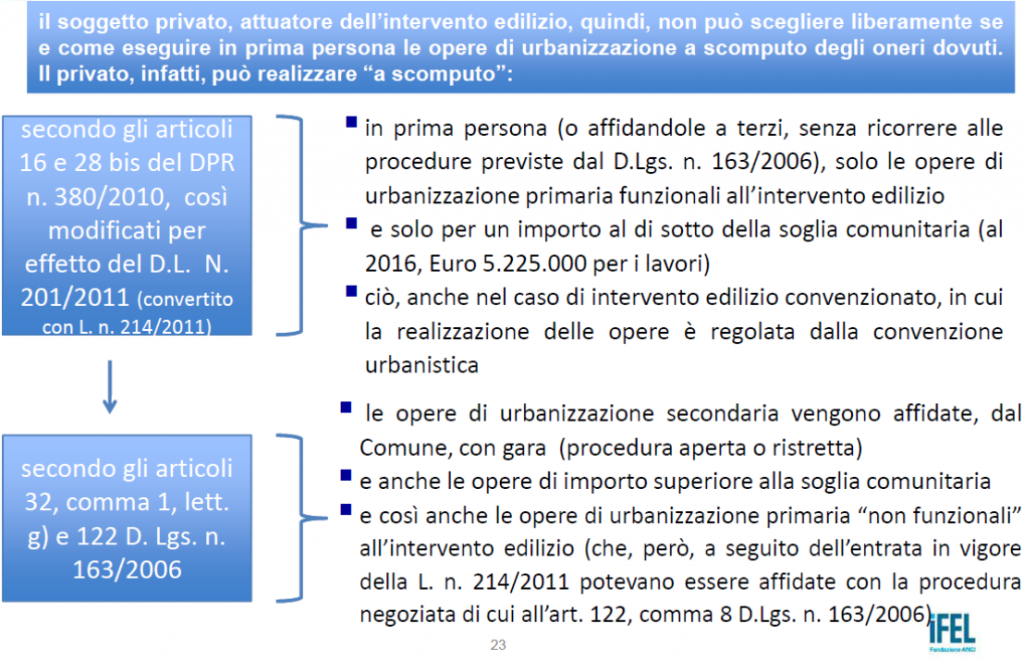

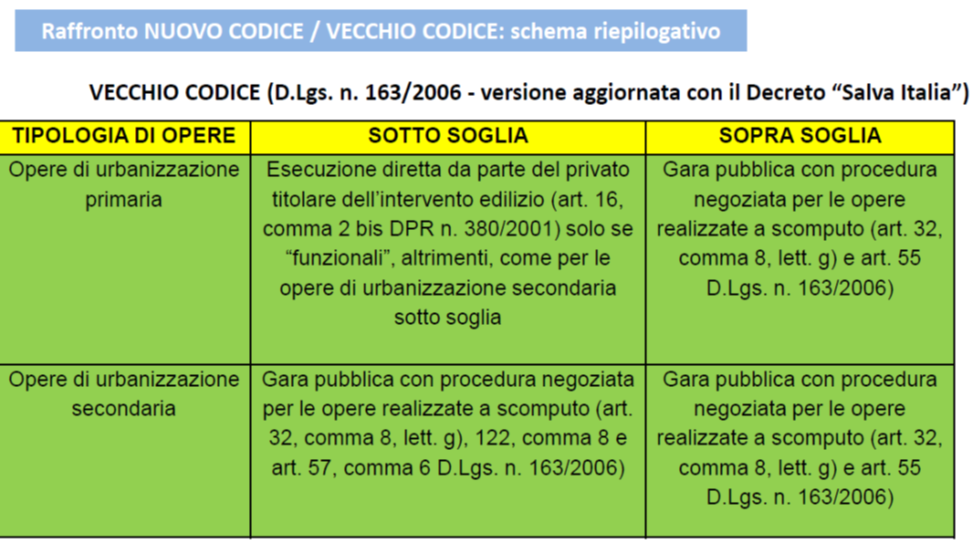

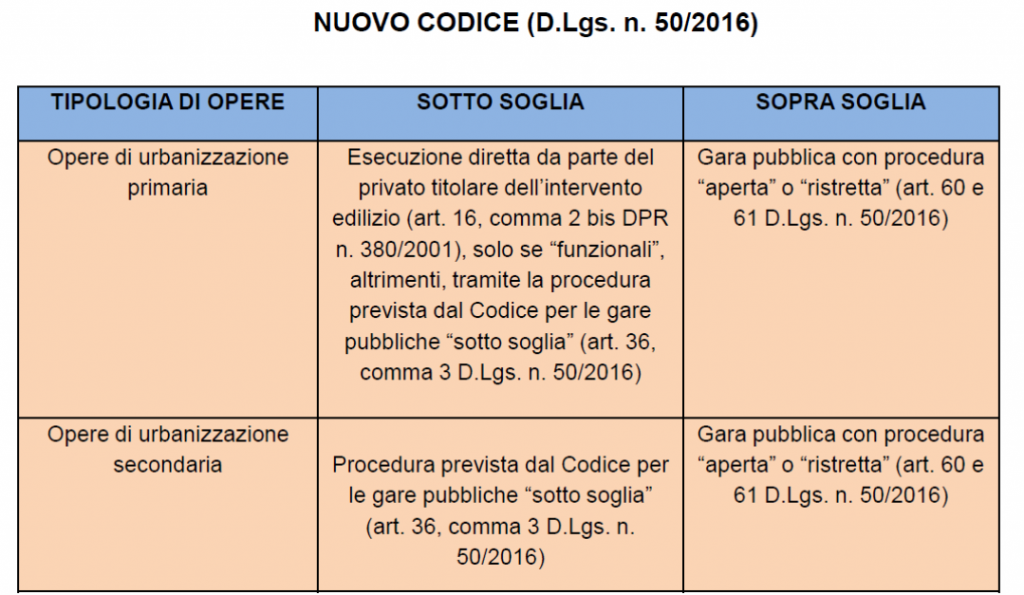

Il decreto salva-Italia (Dl 201/2011, convertito dalla legge 214/2011) stabilisce che le opere di urbanizzazione primaria a scomputo degli oneri possono essere realizzate direttamente dal soggetto attuatore se l’importo dei lavori è inferiore alla soglia comunitaria. È stato così inserito all’articolo 16 del Dpr 380/2001 (Testo unico edilizia) un nuovo comma, in base al quale «nell’ambito degli strumenti attuativi e degli atti equivalenti comunque denominati, nonché degli interventi in diretta attuazione dello strumento urbanistico generale, l’esecuzione diretta delle opere di urbanizzazione primaria di cui al comma 7, di importo inferiore alla soglia di cui all’articolo 28, comma 1, lettera c), del decreto legislativo 12 aprile 2006, n. 163, funzionali all’intervento di trasformazione urbanistica del territorio, è a carico del titolare del permesso di costruire e non trova applicazione il decreto legislativo 12 aprile 2006, n. 163».

Fonte: IFEL Istituto per la finanza e l’economia locale

I finanziamenti privati per opere a scomputo e le opere per concessioni edilizie nonché le lottizzazioni convenzionate in pratica sono opere finanziate dai privati e sono di competenza del dipartimento di urbanistica dove nel proprio sito istituzionale è evidenziato che “L’esperienza innovativa delle opere a scomputo ha dato, e continua a dare, una risposta concreta al bisogno di servizi primari, facendo diventare i cittadini stessi parte attiva del risanamento urbanistico della periferia e concentrando direttamente sulle aree oggetto di trasformazione i finanziamenti derivanti dalle trasformazioni stesse“.

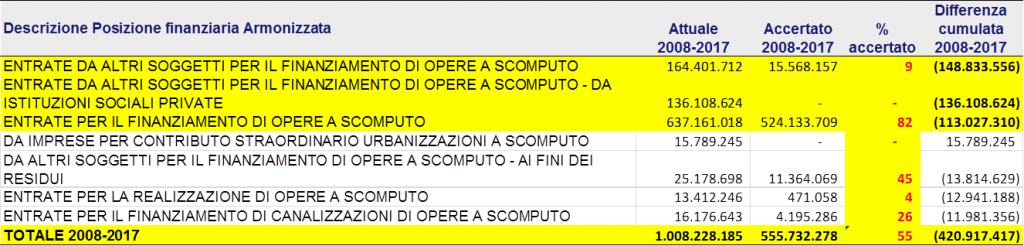

Oggi risulta che bisogna recuperare in dieci anni più di 400 milioni di euro di entrate da opere a scomputo.

Dal punto di vista contabile i permessi di costruzione destinati al finanziamento delle opere a scomputo sono entrate accertate nell’esercizio in cui avviene il rilascio del permesso e imputate all’esercizio in cui la convenzione e gli accordi prevedono la consegna e il collaudo delle opere. A seguito della consegna e del collaudo, si emette il titolo di spesa, versato in quietanza di entrata del bilancio dell’ente stesso, in entrata per permessi da costruire[1] trattandosi di una regolazione contabile.

La rappresentazione nel bilancio di previsione di entrate per permessi da costruire destinate al finanziamento di opere a scomputo è possibile solo nei casi in cui la consegna delle opere è prevista dai documenti di programmazione (DUP e Piano delle opere pubbliche). Fino ad oggi si evidenzia che soltanto il 55% delle entrate da opere a scomputo è stato accertato (tavola 1 vedi riepilogo) mentre per più di 400 milioni di euro di entrate previste nei vari anni contabili non sono, ad oggi, mai state accertate nè incassate.

Le opere a scomputo non realizzate, se previste nelle convenzioni, andrebbero recuperate sottoforma di sanzioni amministrative (vedi tabella link), ma le sanzioni pecuniare a carico delle imprese sono irrisorie rispetto alle entrate dovute per opere a scomputo.

Una soluzione al finanziamento delle opere a scomputo potrebbe essere un regolamento sulle convezioni che preveda per l’impresa costruttrice, al momento della stipula della convenzione, l’ obbligo di sottoscrivere una fideiussione con un ente creditizio accreditato dal Comune, in modo tale da avere una somma a garanzia su cui rivalersi nel caso di mancati adempimenti da parte dell’impresa.

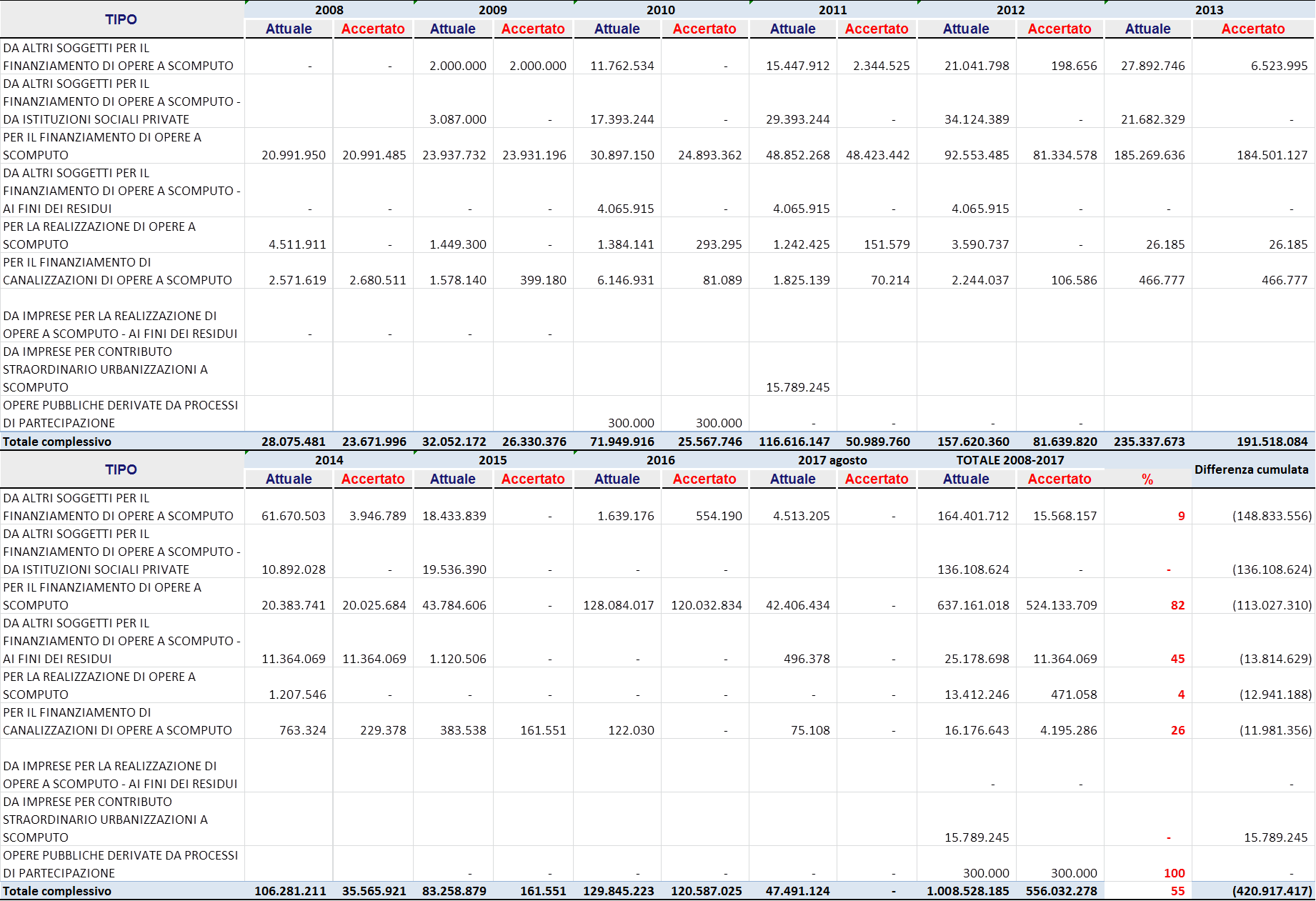

Tavola 1 – Entrate attuale e accertate per descrizione finanziaria armonizzata delle varie tipologie di opere a scomputo. Totale 2008 – 2017*, differenza cumulata e percentuale accertamento Fonte: Comune di Roma BI Roma dati estratti su SAP ad agosto 2017 salvo errori e omissioni, Ragioneria Generale, l’anno 2017 rappresenta l’importo delle entrate accertate fino ad agosto 2017.

Fonte: Comune di Roma BI Roma dati estratti su SAP ad agosto 2017 salvo errori e omissioni, Ragioneria Generale, l’anno 2017 rappresenta l’importo delle entrate accertate fino ad agosto 2017.

Anche la spesa per le opere a scomputo è registrata nell’esercizio in cui nasce l’obbligazione giuridica, ovvero nell’esercizio del rilascio del permesso e in cui sono formalizzati gli accordi e/o convenzioni che prevedono la realizzazione delle opere, con imputazione all’esercizio in cui le convenzioni e gli accordi prevedono la consegna del bene.

Nella commissione urbanistica del 30 settembre 2016 si affronta la criticità contabile delle opere a scomputo ancora non approvate ma registrate in bilancio come opere in corso di realizzazione (project financing approvate e allegate al bilancio). Tali opere una volta approvate e collaudate[2] sono inserite in bilancio come opere pubbliche realizzate dai privati (cioè nell’elenco delle opere a scomputo in corso da collaudare). Una volta collaudate tali opere vengono inserite nel piano degli investimenti acquisiti nello stock patrimoniale del Comune di Roma e confluiscono nello stato patrimoniale dell’ente.

Dopo due anni dall’acquisizione nello stock patrimoniale di Roma Capitale l’amministrazione capitolina dovrebbe prevedere e provvedere alla successiva gestione e manutenzione, quindi diventa fondamentale pianificare, in previsione di bilancio, i costi di manutenzione (stime dei costi futuri indiretti) di tutte le opere che confluiscono nello stato patrimoniale dell’ente per meglio programmare le spese strutturali di lungo periodo del Comune di Roma.

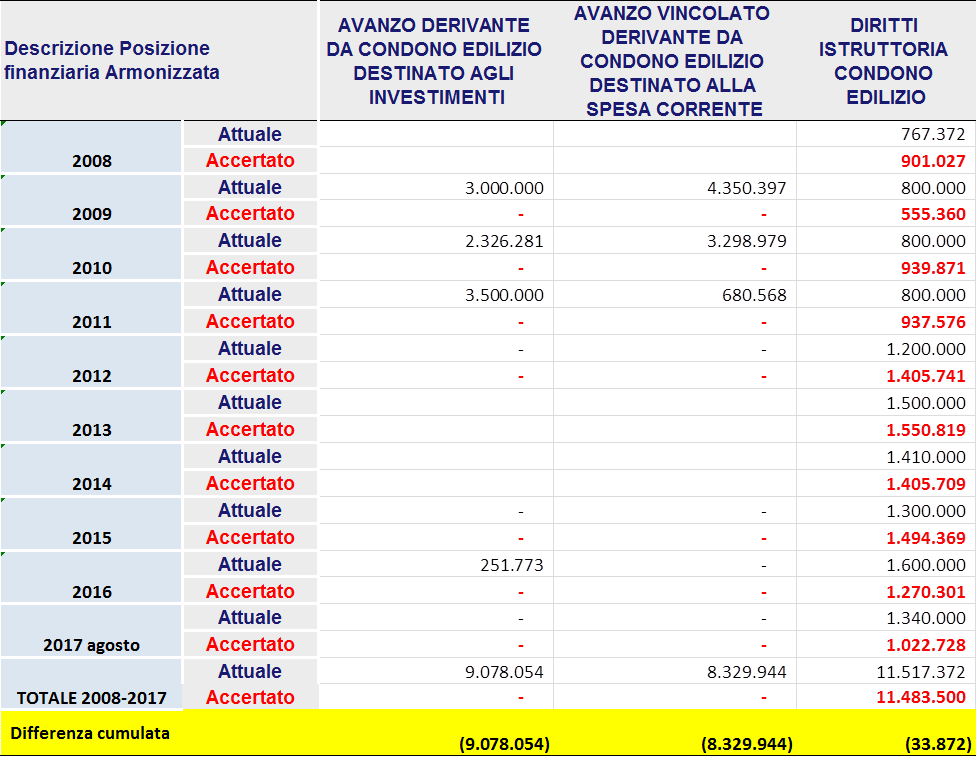

I condoni edilizi invece rappresentano entrate una tantum che derivano da leggi statali per sanare abusi edilizi di lieve o elevata entità. Sono 17 milioni di euro le risorse messe a bilancio in 10 anni ma mai accertate.

Tavola 2 – Avanzo di amministrazione da condono edilizio per finanziarie la spesa corrente e gli investimenti, diritti di istruttoria da condono edilizio. Anni 2008 – 2017*, differenza cumulata. Fonte: Comune di Roma BI Roma dati estratti su SAP ad agosto 2017 salvo errori e omissioni, Ragioneria Generale, l’anno 2017 rappresenta l’importo delle entrate accertate fino ad agosto 2017.

Fonte: Comune di Roma BI Roma dati estratti su SAP ad agosto 2017 salvo errori e omissioni, Ragioneria Generale, l’anno 2017 rappresenta l’importo delle entrate accertate fino ad agosto 2017.

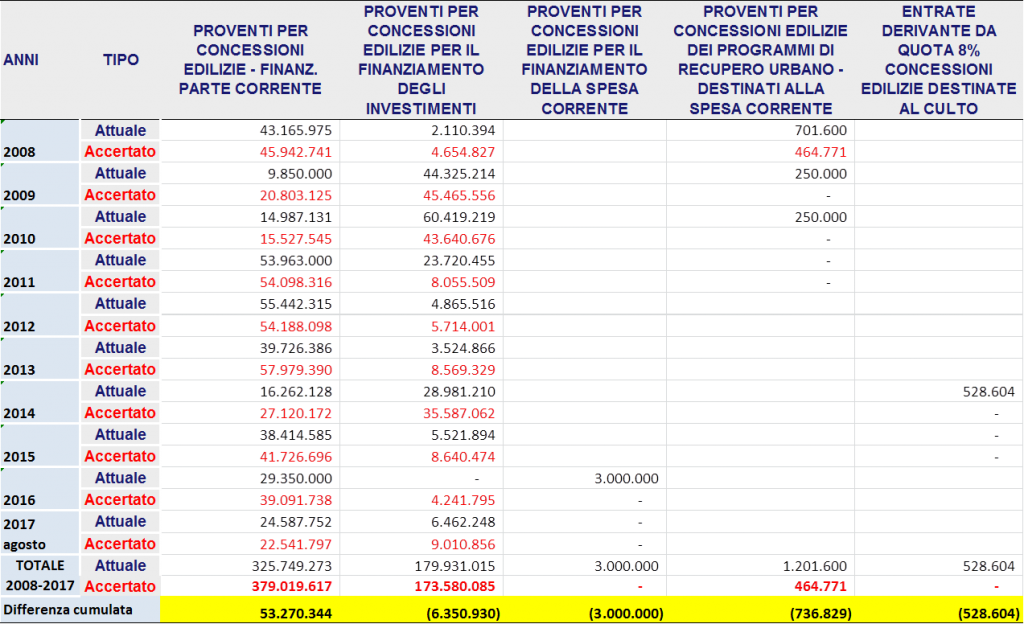

Infine nella tavola 3 possiamo analizzare le entrate previste ed accertate dei proventi per concessioni edilizie. Abbiamo un deficit di 6 milioni di euro per le concessioni edilizie che derivano dal finanziamento degli investimenti, positivo invece è il bilancio di 10 anni dei proventi da concessioni edilizie per la parte corrente (+53 milioni di euro).

Tavola 3 – Entrate previste e accertate per descrizione finanziaria armonizzata delle varie tipologie di proventi per concessioni edilizie. Anni 2008 – 2017* e differenza cumulata Fonte: Comune di Roma BI Roma dati estratti su SAP ad agosto 2017 salvo errori e omissioni, Ragioneria Generale, l’anno 2017 rappresenta l’importo delle entrate accertate fino ad agosto 2017.

Fonte: Comune di Roma BI Roma dati estratti su SAP ad agosto 2017 salvo errori e omissioni, Ragioneria Generale, l’anno 2017 rappresenta l’importo delle entrate accertate fino ad agosto 2017.

Note

[1] Secondo l’Allegato n. 4/2 al D.Lgs 118/2011 “L’obbligazione per i permessi di costruire è articolata in due quote. La prima (oneri di urbanizzazione) è immediatamente esigibile, ed è collegata al rilascio del permesso al soggetto richiedente, salva la possibilità di rateizzazione (eventualmente garantita da fidejussione). La seconda (costo di costruzione) è esigibile nel corso dell’opera ed, in ogni caso, entro 60 giorni dalla conclusione dell’opera. Pertanto, la prima quota è accertata e imputata nell’esercizio in cui avviene il rilascio del permesso, la seconda è accertata a seguito della comunicazione di avvio lavori e imputata all’esercizio in cui, in ragione delle modalità stabilite dall’ente, viene a scadenza la relativa quota.

[2] In commissione congiunta urbanistica e lavori pubblici sono emerse criticità circa le attività di collaudo delle opere pubbliche e carenza di tecnici collaudatori, considerando che i collaudi, come stabilisce la normativa, andavano fatti massimo dopo 6 mesi dalla conclusione delle opere.

La riproduzione di questo articolo è autorizzata a condizione che sia citata la fonte:

http://www.monicamontella.it/

– RSS ——> Follow these topics: Approfondimenti Roma Capitale, articoli tematici dinamici, politica, ROMA CAPITALE, trasparenza

Follow

Follow e-mail

e-mail comments feed

comments feed{kind=link}