In data 7 agosto 2015, a causa delle perdite accumulate, è stato azzerato il capitale sociale di ATAC con contestuale ricostituzione dello stesso per 180 milioni di euro, di cui 40 milioni di euro in denaro e 140 milioni di euro in natura con conferimento di n. 18 treni metropolitani. Nel contratto di servizio ATAC sono descritti i servizi forniti e soprattutto il monitoraggio e il controllo dei servizi affidati. Ma quanto ci costa tutto ciò?

Quadro finanziario

Nel bilancio 2015 si evince un debito nei confronti di pool di banche per 182 milioni di euro.

Dall’esame della nota integrativa il primo elemento che risulta evidenziato riguarda il debito assunto da ATAC nei confronti di un pool di banche (Unicredit, Monte dei Paschi, Intesa SanPaolo e BNL) per un finanziamento di 182 milioni di euro in data 18 ottobre 2013 (mutuo denominato Linea di credito A).

I termini di detto mutuo, da come esposto, risulterebbero i seguenti elementi:

- scopo: non dichiarato

- durata: fino a 3 dicembre 2019 – data di scadenza dell’affidamento ad ATAC del servizio TPL (trasporto pubblico locale) da parte del Comune di Roma Capitale, avvenuto con delibera n. 47/2012.

Relativamente a detto finanziamento, nella nota integrativa si riporta che le somme sarebbero state erogate in anticipo con un prestito ponte e il finanziamento ufficiale avrebbe dovuto essere erogato al verificarsi di 3 condizioni:

- rispetto di alcuni parametri finanziari e degli impegni di dismissione immobiliare;

- stipula del contratto di servizio – avvenuta a settembre 2015 -;

- predisposizione di un nuovo piano industriale.

Nella realtà, non si sarebbero verificate queste condizioni, ma ATAC avrebbe comunque utilizzato le somme incassate e, pertanto, al momento della risoluzione del prestito ponte, residuava un debito da parte di ATAC di 167 milioni di euro.

Grazie all’intervento del Comune di Roma, il pool di banche avrebbe accettato comunque di negoziare la data di restituzione delle somme, chiedendo ad ATAC comunque di mantenere la scadenza al dicembre 2019.

Nella nota integrativa è riportato che alla data di redazione il pool di banche non aveva ancora espresso le sue determinazioni.

In caso di esito negativo, ATAC si troverebbe a dover restituire 167 milioni di euro in unica soluzione, con evidente dissesto finanziario.

Da sottolineare che nel verbale della giunta capitolina del 12 ottobre 2016 si riporta che le banche avrebbero condizionato la dilazione alla postergazione del credito vantato da Roma Capitale nei confronti di ATAC.

Degno di nota appare quanto riportato nello stato patrimoniale in relazione ai debiti nei confronti di banche 2015 rispetto al 2014.

Nel 2015 viene riportato sostanzialmente il debito di cui sopra, ma nel 2014 l’esposizione debitoria risulta ammontare addirittura a 284.638.564 di euro, con una evidente drastica riduzione nel 2015, che però, non risulta motivata nella relazione.

Immobilizzazioni immateriali

Per quanto riguarda le voci di costo imputate ad attivo patrimoniale (cc.dd. investimenti), dalla lettura della nota integrativa emerge che detti costi sono stati suddivisi in due categorie: migliorie su beni di terzi e migliorie su beni propri (altre immobilizzazioni immateriali e impianti e macchinari).

In entrambi i casi, i costi sostenuti per i lavori straordinari sono stati indicati nel bilancio come aumento del valore dei beni stessi.

Totale costi manutenzione straordinaria 9.700.000 di euro circa, spesi per migliorie su stazioni metro, banchine bus, binari tram, impianti in generale (elettrici, termici, antincendio, ecc.…).

Di questi, 2.200.000 di euro su beni di terzi (fondamentalmente metro) e 6.200.000 di euro su trasporti di superficie, 1.300.000 di euro su beni mobili in generale (535.157 di euro per apparecchiature elettroniche, 150.000 di euro per ammodernamento bigliettazione elettronica, ecc.…).

Da aggiungere ancora i costi per la manutenzione straordinaria dei fabbricati: 3.273.513 di euro.

Totale costi manutenzioni straordinarie impianti: 13 milioni di euro.

A questi devono inoltre aggiungersi i costi per le manutenzioni ordinarie e straordinarie dei mezzi (allocati nella voce “altri mezzi”) e quantificati in 16 milioni di euro complessivi.

Totale costi imputati ad attivo patrimoniale: 29 milioni di euro.

Crediti

In bilancio alla voce crediti (pag. 109 nota integrativa) risultano indicati 14.429.501 di euro come “crediti pignorati”, ma non viene specificata la causale. Crediti nei confronti di quale soggetto e a che titolo? Pignorati in che senso?

Da evidenziare nella nota integrativa (a pag. 112) è indicato l’ammontare del fondo svalutazione crediti, ovvero, il fondo che viene istituito e che contiene i crediti di difficile realizzo. L’importo è di 699.339.462 di euro, di cui 113.629.666 di euro nei confronti di Roma Capitale Gestione Ordinaria.

In particolare, il credito nei confronti di Roma Capitale ammonta in totale a 335.117.926 di euro, di cui 155.064.152 di euro relativi a rinnovi CCNL.

Detti crediti risultano, da quanto riportato nella nota integrativa, per la gran parte riconosciuti da Roma Capitale, la quale ha contestato solo gli aumenti retributivi corrisposti ai dipendenti ai sensi dell’accordo del 14/12/2009 sul disagio salariale giovanile (ERG II tranche), pari ad 57.386.938 di euro. Ritenendo dovuto il pagamento, ATAC ha citato in giudizio Roma Capitale (RG 47360/2015).

Riguardo agli altri crediti, risultano relativi a contratti di Servizio, riconosciuti da Roma Capitale eccezion fatta per 87.310.965 di euro, di cui 79.121.946 di euro già inseriti nel fondo svalutazione crediti e alle somme riaddebitate (nel 2015) a Roma Capitale in relazione al contenzioso con Tevere TPL. Riguardo a questa vicenda, in sintesi, Roma Capitale, nel 2016 ha corrisposto a Tevere TPL la somma di 46.605.709 di euro, quale terzo pignorato, dovuta da ATAC in virtù di sentenza del Tribunale di Roma per servizi resi da Tevere TPL fino al 2008.

Si precisa che Tevere TPL, forte della vittoria raggiunta, ha ora richiesto ulteriori 41.559.331 di euro per gli stessi titoli, relativi al periodo successivo.

Degna di nota è la motivazione addotta all’importo di 112.394.140 di euro alla voce Crediti verso Altri. Detto importo riguarderebbe una operazione immobiliare secondo cui ATAC (proprietaria di un patrimonio immobiliare di valore superiore a 95 milioni di euro che sta cercando di dismettere riconvertendolo – sono principalmente ex depositi mezzi), avrebbe convenuto l’acquisto su carta di un immobile all’Eur per farne la nuova sede, con pagamento nel 2012 di 20 milioni di euro a titolo di caparra confirmatoria. Nel dettaglio trattasi di locazione con diritto di opzione all’acquisto. L’immobile doveva essere completato nel 2015, ma le parti hanno concordato uno slittamento al 30 giugno 2016 che non è stato comunque rispettato.

L’attuale piano industriale ha rivisto l’”investimento” fatto nel 2012 e ATAC dichiara di voler recuperare le somme sublocando i locali a altre aziende capitoline e/o a terzi. Questa operazione (peraltro non è detto se ci sono soggetti interessati) prevede comunque una perdita per ATAC, già in partenza, di 8.486.580 di euro.

Da notare la sopravvalutazione del credito nei confronti di COTRAL, quantificato in 14 milioni di euro, ma che il Tribunale di Roma lo ha quantificato in appena 1,6 milioni di euro. ATAC ha presentato ricorso in Cassazione.

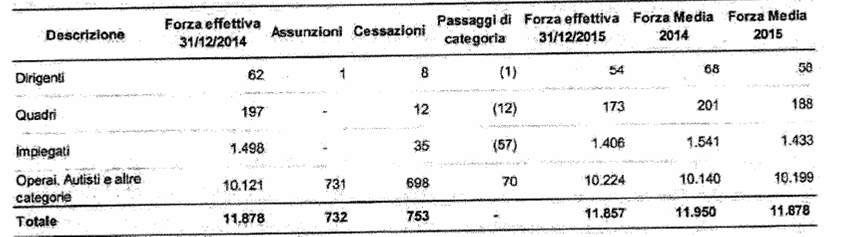

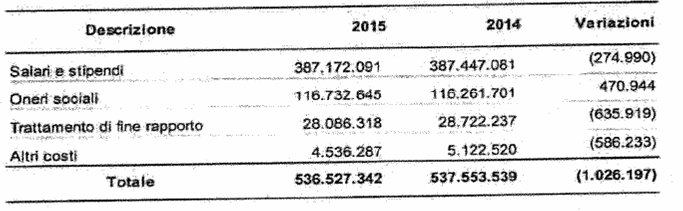

Costo del Personale

Debiti

Spaventoso è l’ammontare dei debiti che ATAC vanta verso i fornitori: 325 milioni di euro.

Mutui: 14.606.989 di euro di cui 1,3 milioni di euro derivati dal mutuo contratto dalla incorporata STA, 12 milioni di euro relativi a mutuo contratto nel 2007 per debiti derivanti da contenziosi (garantito dal Ministero Trasporti) e 356.669 contratti da Trambus Electric.

Il debito verso Roma Capitale al 31/12/2015 ammontava a 477.217.264 di euro.

Relativamente a questa voce, in data 12 ottobre 2016 è stato concordato un piano di rientro per quasi 430 milioni di euro formulato in modo da venire incontro alle esigenze del pool di banche che hanno subordinato la dilazione di pagamento alla postergazione del credito di Roma Capitale pagamento da gennaio 2019 fino al 2038, anche tramite compensazioni.

Caso Trambus Open S.p.A. in liquidazione

Degna di rilievo appare la vicenda relativa alla liquidazione di Trambus Open S.p.A..

La società, partecipata al 60% da ATAC e al 40% Les Cars Rouges (società francese), gestiva il servizio di trasporto pubblico locale turistico (bus open).

Posta in liquidazione nel 2013, in data 29 settembre 2015 l’Assemblea dei soci ha approvato il bilancio finale di liquidazione e il piano di riparto dell’attivo, con successiva cancellazione della società dal Registro delle Imprese.

L’operazione appare degna di approfondimento in quanto non sono indicati con esattezza i termini. Infatti nella nota integrativa si precisa solo che, con l’approvazione del riparto, ATAC ha rinunciato a 2.689.202 di euro di crediti e si è accollata tutti i dipendenti (88), mentre il socio francese ha acquisito tutto l’attivo patrimoniale (flotta di 26 autobus oltre alle licenze e autorizzazioni).

In cambio, il socio francese avrebbe fatto un versamento in conto copertura perdite (non indicato nell’ammontare nel documento ATAC) e si sarebbe impegnata a versare ad ATAC l’importo di 1.164.000 di euro (pari al 60% del valore dei beni assegnati) in rate semestrali posticipate fino al 31 dicembre 2019, ma solo se l’assegnazione definitiva delle autorizzazioni (ora provvisorie) fosse stata confermata a suo favore.

Ebbene, se nella nota integrativa al bilancio di ATAC non è dato comprendere se il versamento del socio francese è stato proporzionato al valore della sua partecipazione anche in relazione alla rinuncia di ATAC al credito e all’accollo del personale, dall’altro lato, nello stesso documento non viene fatta alcuna menzione della ripartizione del passivo di TRAMBUS OPEN, che dovrebbe essere consistente, dato che detta società è stata recentemente dichiarata fallita dal Tribunale di Roma. Ritengo doveroso un chiarimento sul punto.

CONTO ECONOMICO

Per quanto riguarda i ricavi, degna di menzione è la drastica riduzione delle entrate per la vendita di titoli di viaggio, passate da 270 milioni di euro a 260,7 milioni di euro con una contrazione del 3%.

Le motivazioni addotte, su cui ogni commento è superfluo, riguardano:

- minore offerta di servizio, con numero inferiore di mezzi viaggianti;

- variazione ripartizione ricavi con Metrebus;

- frequenti scioperi;

- calo della domanda a causa del calo dei turisti e maggior uso del mezzo privato.

Per quanto riguarda le Entrate derivanti dal Contratto di servizio sottoscritto nel 2015 con Roma Capitale, ci sono delle voci che appaiono degne di approfondimento:

– 4,5 milioni di euro per “interruzione e riduzione di servizi”;

– 1,6 milioni di euro quale rimborso extracosti per vigilanza antiterrorismo;

– 2,3 milioni di euro quale “contributo disoccupazione involontaria” (di chi?)

– 7,1 milioni di euro quale “disagio salariale giovanile” (in che senso? – da evidenziare che la 2° tranche dovrebbe essere fuori bilancio per Roma Capitale);

– 1,8 milioni di euro quale “Service Giudice di Pace e Avvocatura Comunale” (si precisa che al GdP si costituisce solo Roma Capitale e mai ATAC).

Per quanto riguarda gli incrementi di immobilizzazioni per lavori interni, vi è una apparente discrepanza con quanto indicato nello stato patrimoniale: appena 10 milioni di euro su beni mobili.

Nella voce altri ricavi e proventi, appare un pò basso l’importo dei ricavi immobiliari, ovvero delle locazioni commerciali nelle stazioni della rete metropolitana (appena 4 milioni di euro). Si potrebbe intervenire su questo aspetto.

Per quanto riguarda i costi, sono da segnalare i costi per consulenze e prestazioni professionali (5 milioni di euro) e i costi per il sub affidamento di servizi (linee notturne, trasporto, custodia valori, attività di rimessa e manutenzione rete TPL) pari ad 11,2 milioni di euro.

La voce più importante è la Vigilanza e pulizia, pari ad 53,8 milioni di euro.

Relativamente al Fondo svalutazione crediti, si evidenzia la presenza, oltre ai crediti verso Roma Capitale (14,4 milioni di euro) e Regione Lazio (48 milioni di euro), anche di 960 mila euro verso clienti, che non vengono indicati.

Per quanto riguarda gli oneri diversi di gestione, bisogna segnalare 12,9 milioni di euro di insussistenze di attivo, di cui viene specificata la natura solo per 10 milioni di euro (rettifica ricavi a seguito di accordo con la Regione Lazio). Nessuna menzione dei restanti 2,9 milioni di euro.

Allo stesso modo, in merito alle sopravvenienze passive, pari ad 6,5 milioni di euro, viene data indicazione solo di 2 milioni di euro (contenziosi di lavoro) in relazione ai quali, pertanto, non era stato fatto alcun accantonamento negli esercizi precedenti (processo nato e finito nel 2015? Gli avvocati hanno sbagliato la previsione sull’esito dei giudizi?).

Altri oneri finanziari: da segnalare 9 milioni di euro di interessi passivi per il finanziamento da parte del pool di banche.

Anomalia: risultano 1.029.404 di euro di interessi passivi sui mutui in essere (14 milioni di euro) – un po’ alti (7%).

Negli oneri straordinari troviamo ulteriori sopravvenienze passive derivanti da contenziosi giudiziali e stragiudiziali, evidentemente non considerati negli esercizi precedenti.

Relazione del Collegio Sindacale

Da evidenziare che nella relazione del collegio sindacale emerge che a seguito dell’ispezione compiuta dal Ministero dell’Economia e delle Finanze nel 2014, l’Ente ha rilevato irregolarità e carenze sintetizzate in n. 28 punti. A seguito delle controdeduzioni di ATAC, il Ministero ha ritenuto superati n. 7 rilievi, per i restanti ha invitato ATAC a riferire direttamente alla Corte dei Conti sui risultati degli interventi adottati per superare dette criticità.

Allo stesso modo, l’OREF (organismo di Revisione Economico Finanziaria) ha chiesto aggiornamenti sulle criticità riscontrate sul bilancio 2013 e, all’esito, ha sollecitato il Collegio Sindacale ad esercitare l’azione di responsabilità nei confronti degli Amministratori.

Il problema è stato sottoposto, con nota del 23.09.2015 al Dipartimento Partecipazioni e Controllo di Roma Capitale il quale, rilevando ulteriori profili di responsabilità rispetto a quelli rilevati dal MEF, ha chiesto informazioni all’Amministratore di ATAC in merito ai soggetti cui gli addebiti erano riferibili.

Con nota del 31 maggio 2016, l’Amministratore di ATAC ha fornito i dati richiesti. A che punto è l’azione di responsabilità?

Di seguito le criticità rilevate dal Collegio Sindacale:

- le azioni di contrasto all’evasione tariffaria. Nella nota non sono riportate, ma il Collegio evidenzia la scarsa efficienza in considerazione dei risultati praticamente inesistenti, sia in termini di verbali elevati che di somme riscosse (ma nel 2014 non si affermava il contrario ). Ogni giorno Atac perde milioni di euro in evasione tariffaria ma se sulla metro il personale potenziato bloccasse i portoghesi?

- la pesante esposizione debitoria nei confronti dei fornitori: 325 milioni di euro che ATAC cerca di contrastare opponendosi ai decreti ingiuntivi notificati o di chiudere transattivamente.

- Chiusura rimessa Collatina: Atac ha compiuto la genialata. Ha risolto il contratto di locazione a maggio 2015 con impegno alla restituzione entro dicembre 2015. Poi si è accorta che non riusciva a riconsegnare i locali nelle stesse condizioni entro il termine e si è anche accorta che ci sarebbe stata una contaminazione con risvolti anche penali…allucinante!

- Contratto di finanziamento con il pool di banche: la criticità riguarda il fatto che ATAC ha intascato i soldi e poi si è accorta che non riusciva a rispettare gli impegni presi in termini di stabilità finanziaria, piano industriale ecc.

- Riconciliazione crediti con Roma Capitale: mancano all’appello 87 milioni di euro che Roma Capitale non riconosce.

Relazione presentata in Commissione Trasparenza il 28-11-2016