OBIETTIVO – Monitoraggio e osservazioni per impegno di spesa 2016 del Dipartimento Lavori Pubblici SIMU per meglio pianificare il bilancio di previsione 2017.

Leggi il Documento presentato in commissione bilancio il 28 ottobre 2016.

Nel Comune di Roma per la gestione dei dati di bilancio si usa il sistema SAP- FI Financial Accounting – ovvero Finanza e Contabilità, un database comune a tutte le applicazioni e unico tra Roma Capitale e i singoli Municipi.

{kind=link}

Il dato contabile presente in SAP per impegno di spesa del codice armonizzato è molto dettagliato (come approfondito precedentemente), si può esplorare il codice di entrata fino ad arrivare al codice CIG dell’appalto (quando presente nel database) che permette di risalire all’appalto di riferimento e al numero del Provvedimento della Determina Dirigenziale.

Oltre a questo sistema SAP per l’analisi e il monitoraggio della spesa ne esiste anche un altro tipo acquistato qualche anno fa dalla Ragioneria Generale di Roma Capitale per la consultazione dei dati di bilancio e si chiama – BI EXPLORE un sistema informativo di Business Intelligence che si aggancia in tempo reale alle banche dati SAP capitoline e municipali.

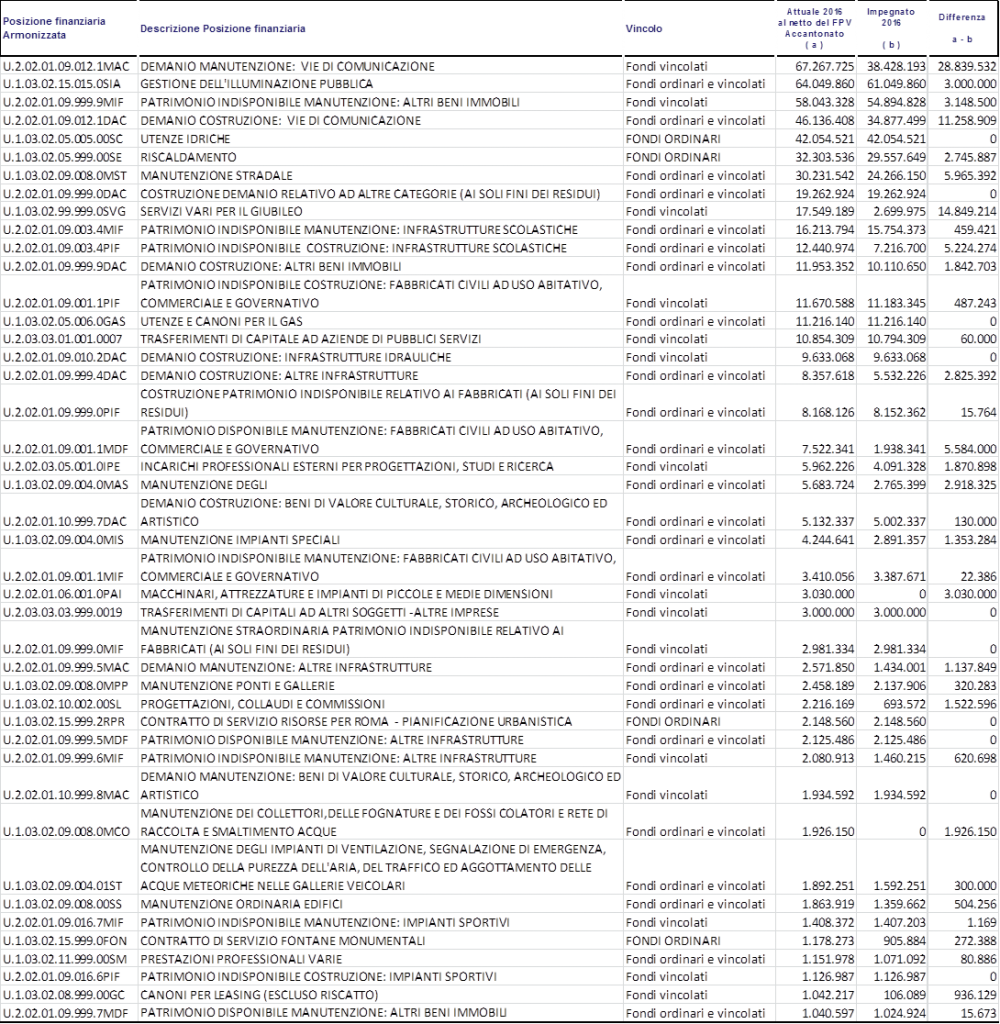

Nella tabella seguente sono evidenziati i principali dati di bilancio (il 98% rispetto al totale) presenti in BI EXPLORE del dipartimento SIMU (DIPARTIMENTO SVILUPPO INFRASTRUTTURE E MANUTENZIONE URBANA) per posizione finanziaria armonizzata della spesa, che nell’anno 2016 ammonta a più di 500 milioni di euro (ne sono stati impegnati già più di 400 milioni di euro). Da notare che i servizi vari per il Giubileo (codice U.1.03.02.99.999.0SVG) con fondi vincolati pari a 17 milioni di euro soltanto il 15% è stato impegnato! Ormai il Giubileo è quasi terminato ma i servizi non sono stati espletati.

Fonte: Comune di Roma BI EXPLORE

Per poter accedere ai dati di BI EXPLORE l’accesso è consentito solo su autorizzazione con permessi in lettura per varie opzioni di analisi. Molto utile è la possibilità di scaricare i dati in formato Excel quindi facilmente elaborabili. Sono stati analizzati i dati di bilancio attuali e di impegno di spesa. Ciò che manca in BI EXPLORE, e che invece dovrebbe essere implementato con urgenza, è la corrispondenza tra la posizione finanziaria armonizzata, come impone il decreto legislativo 23 giugno 2011 n. 118 e i corrispondenti mandati di pagamento dell’impegno di spesa; questo collegamento permetterebbe una sorta di monitoraggio tempestivo della spesa per destinazione del creditore beneficiario che poi rappresenta il soggetto erogatore del servizio pubblico.

Quindi per analizzare i dati per impegno di spesa dei corrispettivi dati di bilancio presenti in BI EXPLORE sono stati estratti i dati dei rispettivi codici armonizzati.

L’analisi per impegno di spesa del dipartimento SIMU, effettuata per l’anno 2016, si è basata sui seguenti codici armonizzati:

- Utenze idriche U.1.03.02.05.005.00SC

- Illuminazione pubblica U.1.03.02.15.015.0SIA

- Utenze Elettriche U.1.03.02.05.004.00SB e illuminazione pubblica

- Utenze e canoni per il gas U.1.03.02.05.006.0GAS

- Riscaldamento U.1.03.02.05.999.00SE

- Manutenzione Impianti speciali U.1.03.02.09.004.0MIS

- Manutenzione Ponti e Gallerie U.1.03.02.09.008.0MPP

- Manutenzione stradale U.1.03.02.09.008.0MST

- Manutenzione Ascensori U.1.03.02.09.004.0MAS

- ANALISI INVESTIMENTI

Conclusioni

Da questa analisi sul monitoraggio e osservazioni su impegni di spesa 2016, fatta sul sistema contabile attinente il Dipartimento Lavori Pubblici SIMU, emerge un quadro informativo contabile molto disomogeneo, con impegni di spesa allocati incorrettamente (ad esempio non è corretto trovare sotto la voce riscaldamento una fornitura di gas che ha una sua voce dedicata). Molte voci di impegno di spesa sono carenti dal punto di vista informativo (o sono assenti i codici CIG o sono assenti i nomi dei fornitori, ecc.).

Emerge di conseguenza un aspetto contabile incline alla confusione e all’incertezza del dato, lasciando ampi margini di errori contabili e di superficialità informativa, mettendo in atto meccanismi rischiosi per la veridicità dei dati di finanza pubblica capitolina.

La Corte dei Conti dovrebbe attivare un monitoraggio della spesa degli enti locali basato proprio sugli impegni di spesa. Sarebbe auspicabile una inversione di metodo soprattutto per gli enti locali con disavanzo strutturale.

Suggerimenti:

- Un audit dedicata alla spesa di Roma capitale la cui analisi si spinge fino agli impegni di spesa.

- Incominciare da subito un monitoraggio informatizzato della programmazione delle opere/servizi/forniture.

- Pianificare subito una piattaforma di e-procurement per il monitoraggio degli appalti

- Lavorare sui Centri di Responsabilità in rapporto ai Centri di Costo, avviando, a cura della Ragioneria Generale, una ricognizione del fabbisogno effettivo sulla base dei dati finanziari riferiti a ciascuna Struttura Capitolina.

- Applicare le determinazioni dirigenziali alle procedure di gara rimanendo in capo alle singole Strutture responsabili delle procedure di gara o affidamento in corso di espletamento.