Premesso che l’oggetto sociale dell’azienda partecipata al 100% dal Comune riguarda la gestione del servizio di riscossione tributi per il Comune di Roma Capitale. Nella società la situazione ritrovata è abbastanza critica per mancanza da anni di azioni di indirizzo aziendale e di controllo vero da parte di Roma Capitale.

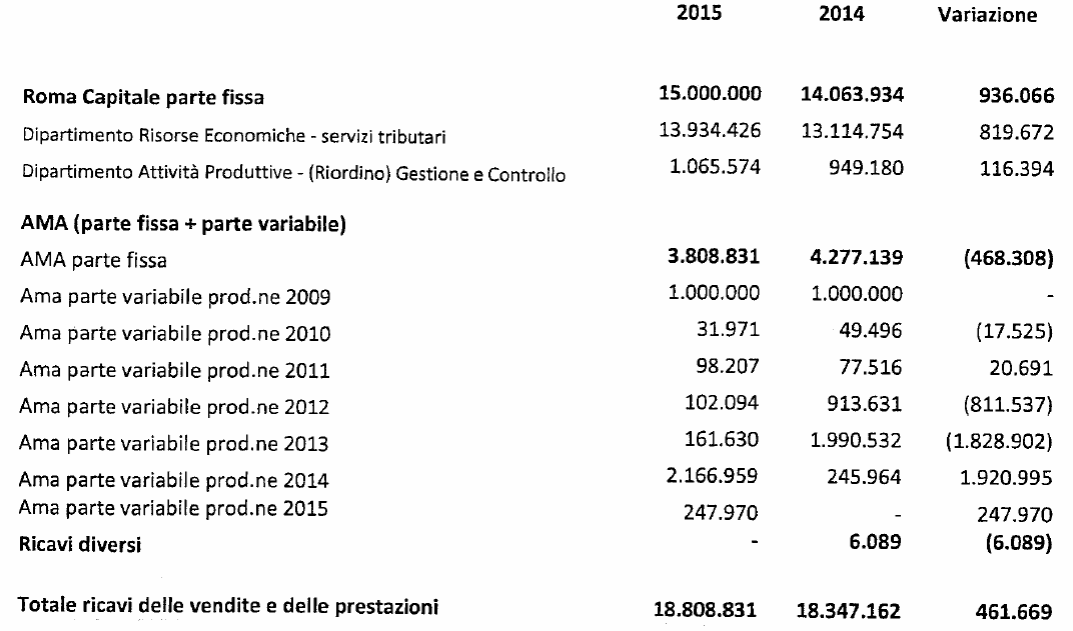

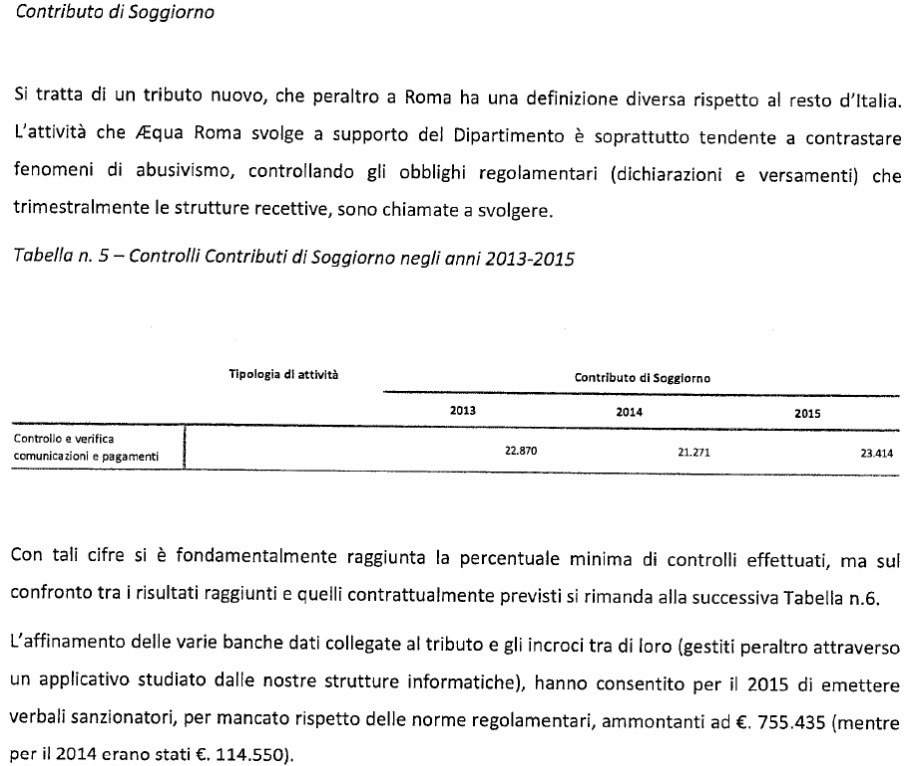

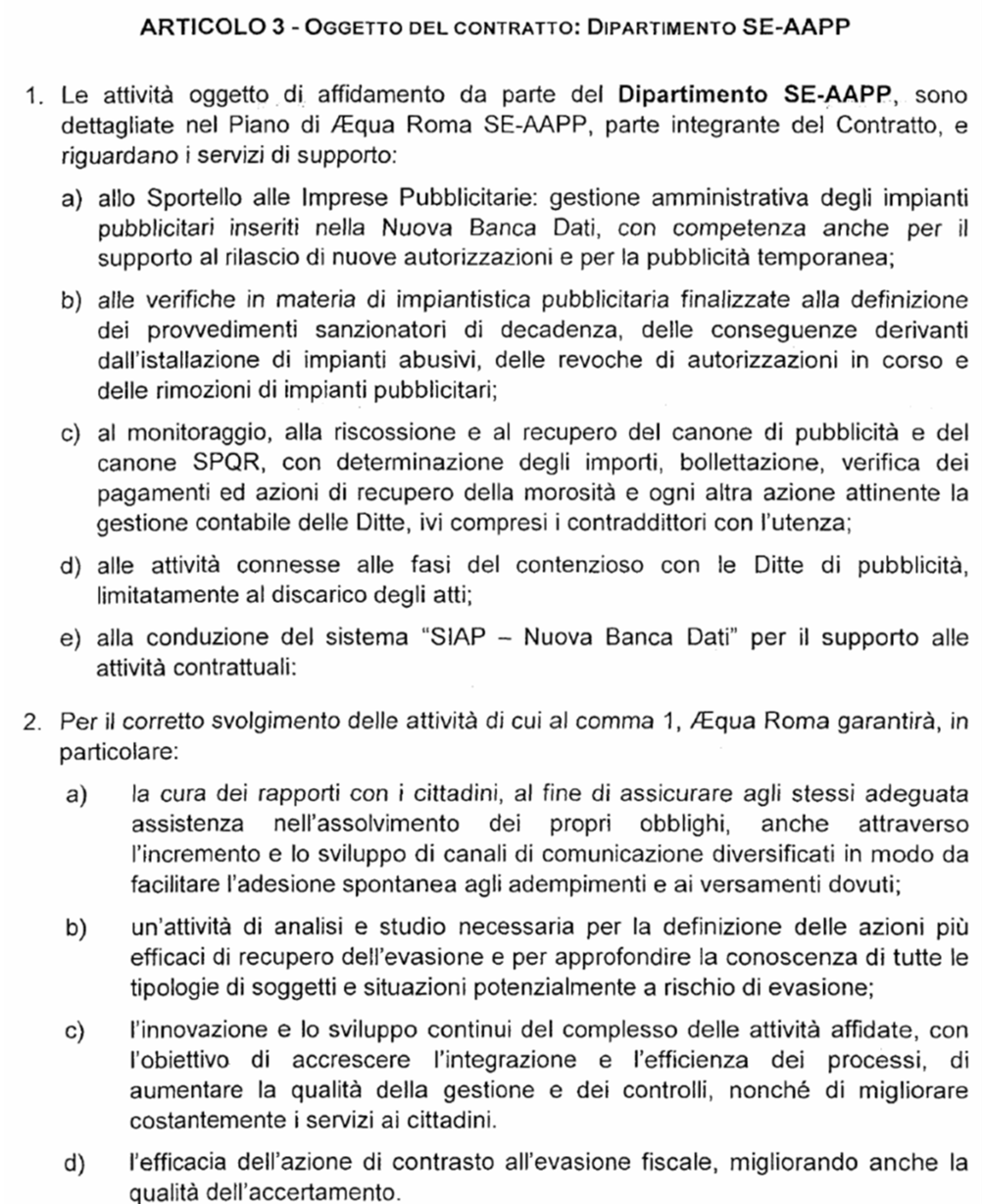

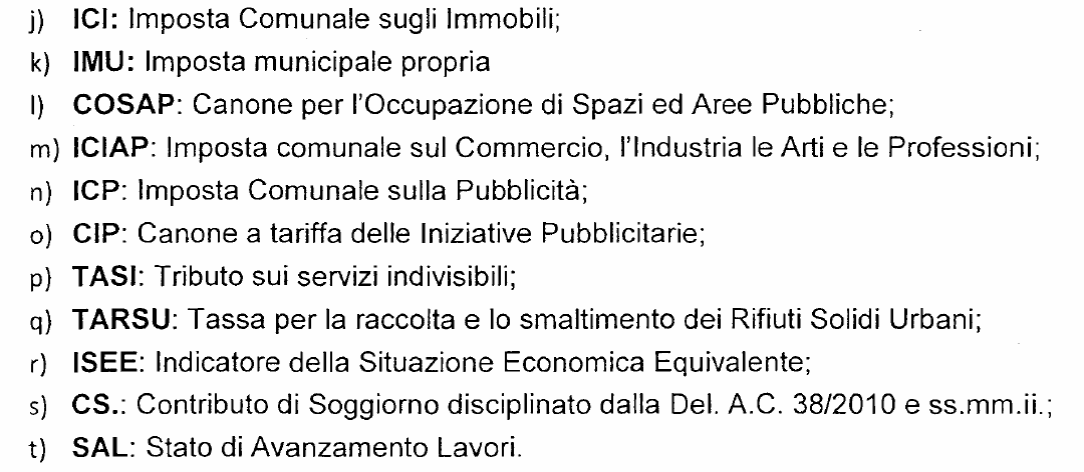

Oltre ad AMA per il servizio di contrasto all’evasione sulla TARI[1], sono due i Dipartimenti del Comune che usufruiscono dei servizi di Aequa Roma, il Dipartimento RE (Dipartimento Risorse Economiche) che chiede supporto per il contrasto all’evasione totale e/o parziale dell’ICI/IMU/TASI, contributo di soggiorno, alla bonifica e aggiornamento delle banche dati (tutti servizi delicatissimi e importantissimi) ecc.; il Dipartimento SE-AAPP (Dipartimento Sviluppo Economico, Attività Produttive e Agricoltura) per servizi di supporto allo sportello delle Imprese Pubblicitarie, alle verifiche in materia di impiantistica pubblicitaria al monitoraggio riscossione e al recupero del canone di pubblicità, alla conduzione del sistema SIAP ecc.; tutti servizi di riscossione che potrebbero essere svolti tranquillamente all’interno dei rispettivi Dipartimenti di Roma Capitale (visto che l’organico capitolino ammonta a 23 mila dipendenti) ma che in realtà costano al comune di Roma ulteriori 18 milioni di euro all’anno per il contratto di servizio con Aequa Roma, per 311 dipendenti i cui costi prevalenti sono proprio per il personale[2].

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

![costi prevalenti sono proprio per il personale[2]](http://www.monicamontella.it/wordpress/wp-content/uploads/2017/02/aequa-roma-10.png){kind=link}

Il servizio di riscossione tributi, proprio perché è legato alla gestione di più banche dati per tipologia di imposta o tributo, l’inaffidabilità delle informazioni presenti all’interno dei sistemi informativi può inficiare il controllo stesso. In un ottica di internalizzazione del servizio riscossione si può beneficiare dell’integrazione delle banche dati pubbliche (si possono ridurre anche i costi delle licenze)[3].

{kind=link}

{kind=link}

Fonte: Contratto di servizio Aequa

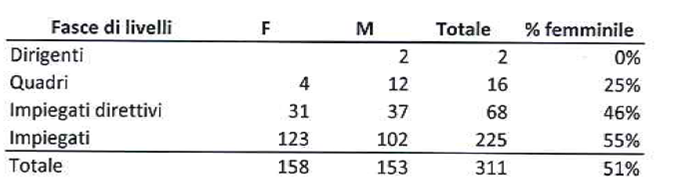

Iniziamo l’analisi proprio dal capitale umano aziendale. Ci sono 311 dipendenti, come emerge dalla tabella seguente, tra i 30 e 50 anni (molti anche giovani), qualificati e ben istruiti (con master e laurea). La responsabile area Risorse Umane e Tecnologiche convocata sul tema delle pari opportunità in commissione delle Elette il 17 febbraio 2017 ha confermato l’assenza di uno sportello di ascolto sostituito da un banner sulla intranet del sito aziendale chiamato “Dillo al Comitato”, l’assenza di un comitato per le pari opportunità e il CUG (ossia il Comitato Unico di Garanzia, che ha l’obiettivo di perseguire l’uguaglianza sostanziale nel lavoro tra uomini e donne contrastando ogni forma di discriminazione e mobbing, per favorire e garantire pari opportunità e dignità sul posto di lavoro a tutti i lavoratori e lavoratrici) che è stato attivo dal 2001 al giugno 2016 ma è in fase di ricostituzione; oggi, la mancanza del CUG (a causa della poca collaborazione anche da parte dei sindacati) crea problemi di gestione in caso di segnalazione da parte dei dipendenti.

Fonte: Responsabile area Risorse Umane e Tecnologiche

Dal punto di vista contabile con il bilancio 2015 l’azienda ha chiuso con una perdita di un milione di euro (€ 1.040.938) per effetto negativo della gestione finanziaria e straordinaria. La società gestisce, altresì, il ramo d’azienda “Servizi Tributari” in regime di affitto dalla società Gemma s.r.l. (oggi in fallimento) dal 01/10/2005 (denominato Rast nel bilancio).

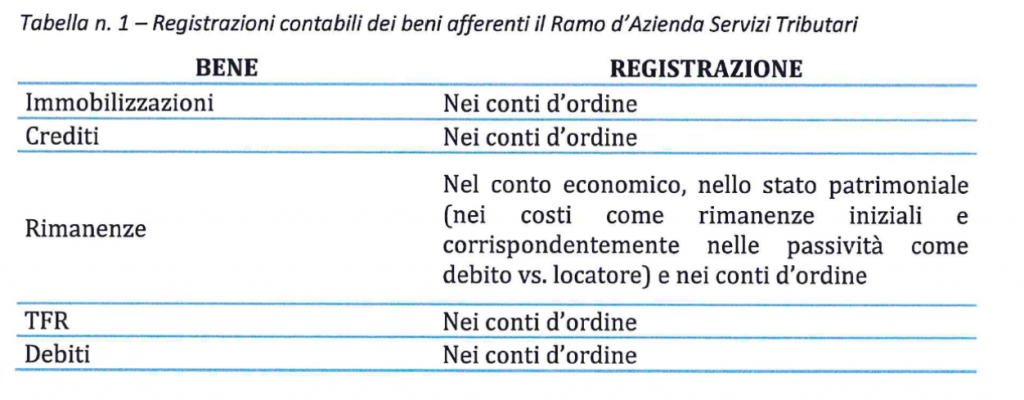

Analizzando lo stato patrimoniale, la prima cosa che si evince è la totale assenza di valorizzazione delle voci Immobilizzazioni Immateriali e Materiali, anche se poi dalla nota integrativa emerge la presenza di immobilizzazioni (es. licenze software) specificando la registrazione nei conti d’ordine. Sembrerebbe, per come sono registrati i dati contabili, che la società non sia proprietaria di alcun bene, nemmeno della carta nelle stampanti e/o delle sedie su cui lavorano i suoi dipendenti.

{kind=link}

Fonte: Nota integrativa

Per quanto riguarda le immobilizzazioni finanziarie, l’unica voce valorizzata riguarda i crediti verso altri (€ 814.024) di cui, nella nota integrativa, viene data specificazione solo relativamente ad € 712.950 (credito tributario), mentre nulla viene detto in merito ai residui € 100.000.

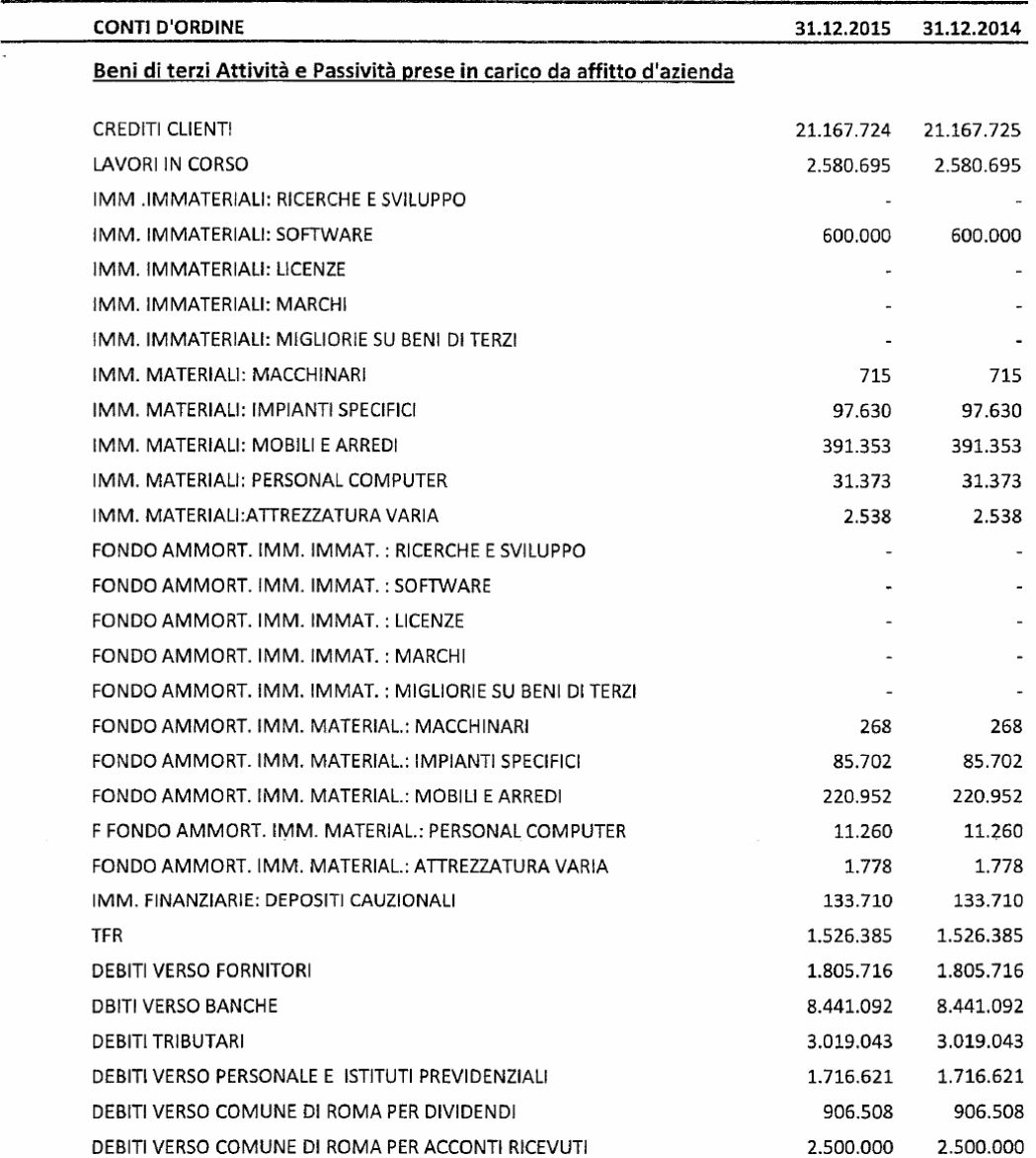

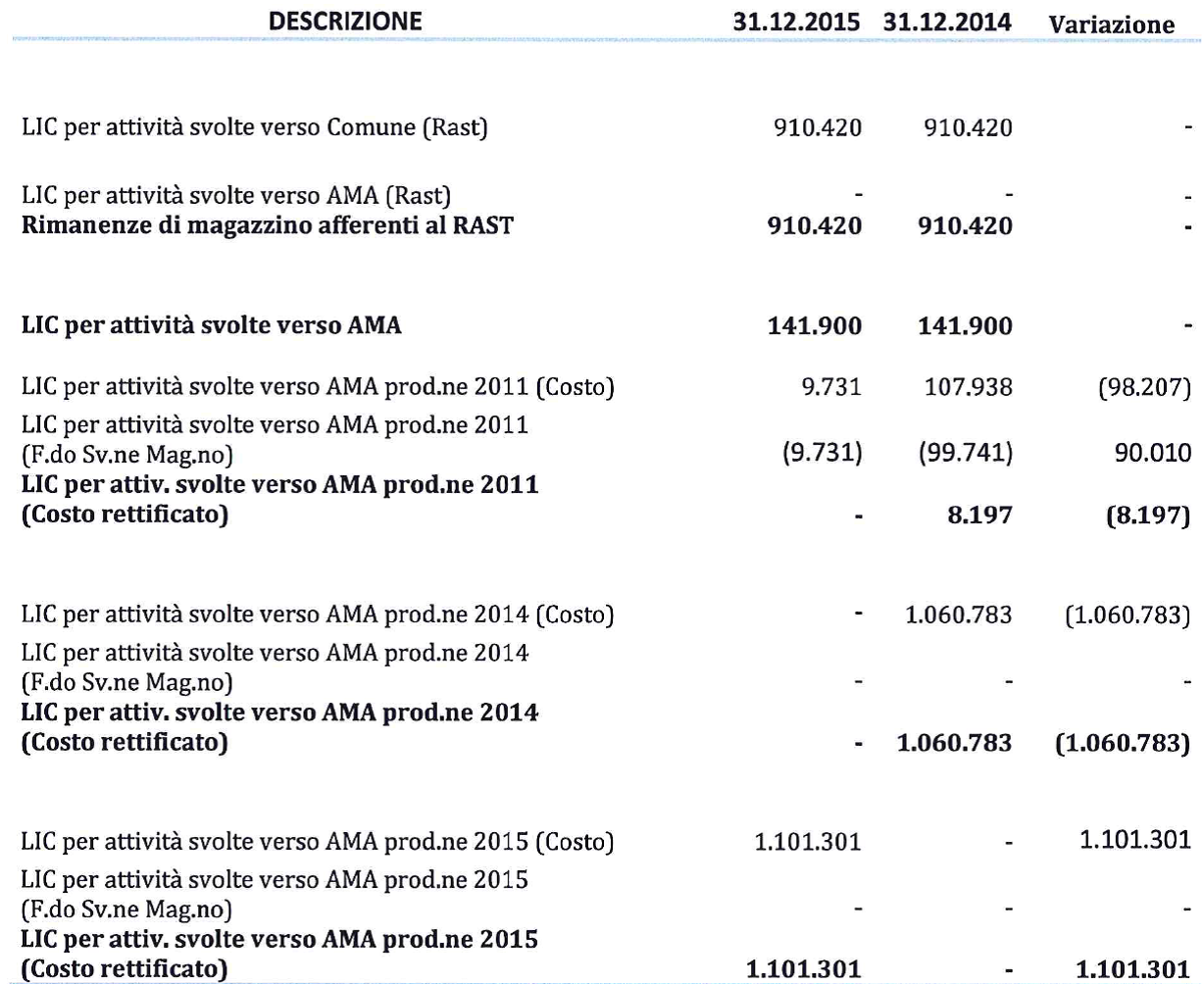

Per quanto riguarda l’attivo circolante, la voce Rimanenze – lavori in corso su ordinazione, è valutata in più di due milioni di euro (€ 2.153.621).

In base alla nota integrativa, detta voce si compone dei costi sostenuti per il servizio Rast nei confronti di Roma Capitale (€ 910.420), lavori in corso per AMA (€ 141.900) e di altre due voci che non vengono chiarite molto bene nella nota integrativa, ovvero LIC per attività svolte verso AMA produzione (?) 2015 – 9.731 interamente svalutati e LIC per attività svolte verso AMA nel 2015 – € 1.101.301, che, però, nella nota integrativa vengono indicati come derivanti dallo “svuotamento” del relativo fondo svalutazione.

{kind=link}

Per quanto riguarda i crediti (più di 22 milioni di euro), vi è da segnalare il considerevole importo nei confronti di Roma Capitale: ben € 5.954.040 (di cui € 2.654.505 per fatture da emettere), con un fondo svalutazione di € 275.000.

Fonte: Bilancio 2015

Nei confronti della gestione commissariale, il credito (pari ad € 402.116) è in realtà svalutato per € 120.635 ed € 708.155 per crediti tributari. A questo proposito, dalla nota integrativa si evince che la voce immobilizzazioni ha una valorizzazione (€ 344.446), ma non si capisce dove sia stato sistemato l’importo nel bilancio.

C’è poi una voce “crediti verso altri” pari ad € 15.810.361. Nella nota integrativa viene spiegato che all’interno di questa voce vi sono € 9.334.130 di crediti verso AMA ed è compreso il credito nei confronti della società fallita per il ramo in affitto. Nella nota, in particolare, è scritto che i crediti sarebbero per € 12.851.567, derivanti da costi sostenuti per l’erogazione del servizio che ha fornito alla fallita, a fronte di ricavi realizzati per € 6.591.157. Questi crediti, però, sarebbero ridotti a 6.260.410 per la presenza di un debito per ripristino beni ceduti in locazione e poi ridotti nuovamente a € 2.658.810 per la presenza del Fondo Ripristino beni in affitto.

Disponibilità liquide

Nella nota integrativa è evidenziata che la differenza delle disponibilità con il 2014 dipende dall’avvenuta estinzione di molti debiti con le banche, passati da € 5.507.260 a € 927.871, ciò che non quadra è che la differenza di liquidità è di € 2,6 milioni di euro e i debiti estinti sono per € 4 milioni di euro…. Riescono a moltiplicare i soldi?

Fondo rischi e oneri

A parte il fondo per il ripristino dei beni condotti in affitto (€ 3.601.600 – che tra l’altro non si capisce da cosa derivi questa quantificazione) nell’ambito di questa voce nella nota è riportata l’esistenza di un atto di citazione da parte degli organi fallimentari della locatrice (Gemma) con richiesta di restituzione e di risarcimento per danni quantificati in 10 milioni di euro. In realtà nella nota non c’è scritto il motivo di questa citazione, ma è riportato solo che secondo i loro legali non ci sarebbe rischio di soccombenza. Viene inoltre indicata l’esistenza di una sentenza sfavorevole ad AEqua Roma e favorevole ad UBI banca in base alla quale Aequa Roma sarebbe tenuta al pagamento della somma di € 566.591,64 (debiti relativi al ramo d’azienda in affitto in relazione ai quali AEqua Roma è obbligata in solido con il fallimento).

Debiti

Nel complesso si ha una riduzione di debiti per 3,6 milioni di euro, dovuta alla drastica riduzione dell’esposizione bancaria. In realtà risultano aumentati i debiti nei confronti dei fornitori (€ 2.837.018 vs. € 2.703.435 – si afferma che sono nuovi investimenti) e, soprattutto, c’è un debito verso l’INPS di € 2.703.504 a fronte di debiti nel 2014 per € 507.852. Nella nota si dice che è stato notificato dall’INPS un verbale di contestazione di € 2.195.652 per mancato versamento di contributi per decadenza da benefici contributivi.

Fonte: Nota integrativa

Conti d’ordine

Nella nota integrativa si riportano i conti del ramo d’azienda in affitto. Vedendo le immobilizzazioni, la somma dei valori è pari ad € 937.000 iniziali (2005) e € 772.000 finali. La mia domanda è: se le immobilizzazioni (beni ceduti in locazione) erano pari a 1 milione di euro, perché per il loro ripristino Aequa Roma ha appostato € 6.260.410 di debito attuale ed € 2.658.810 di fondo cautelativo?

Conto economico

Tra i costi vi è da evidenziare che per i consulenti la spesa è stata di € 425.465, di cui:

€ 245 mila per esternalizzazioni (non è dato sapere quali?)

€ 113 mila di adempimenti amministrativi obbligatori (anche in questo caso non è dato sapere quali?)

€ 29 mila per i legali

€ 39 mila per accantonamenti rischi

Ciò posto, nel fondo rischi per il contenzioso ci sono 90 mila euro per spese legali e altri oneri per il contenzioso con UBI. Che c’è dentro questo numero? Non sono i loro avvocati ed è troppo per gli avvocati di controparte (€ 39 mila). Che c’è dentro?

Oneri diversi di gestione

Di nuovo si parla del debito verso UBI e di nuovo non c’è scritto quale è la proposta di AEQUA Roma. Si parla di accantonamento di 50 mila euro, ma è possibile che UBI accetti 50 mila a fronte di un credito di € 500 mila? Bah…Vedremo![4]

In conclusione se il MoVimento 5 Stelle intende a livello nazionale far sparire Equitalia, a cominciare dai comuni dove è al governo e dove andrà a governare. Per coerenza dovrebbe far sparire anche Aequa Roma.

Note

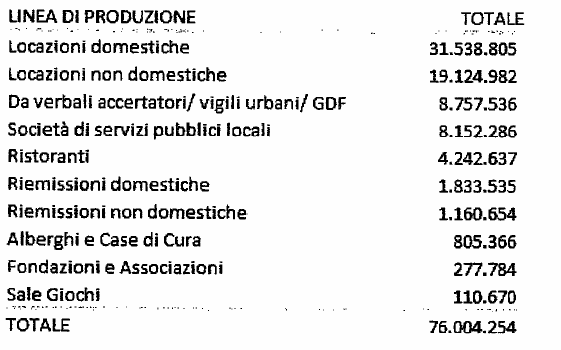

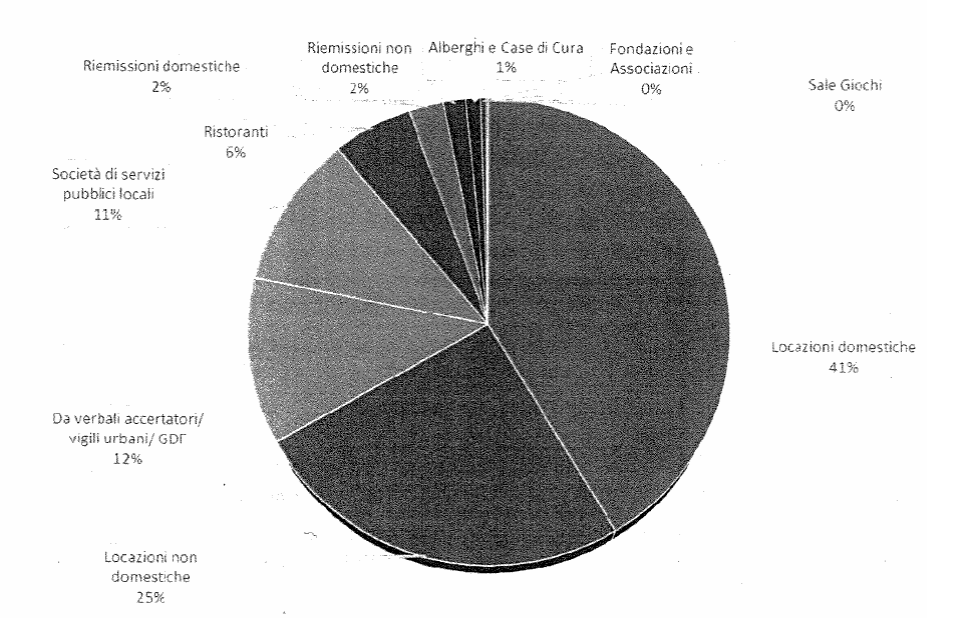

[1] Su 76 milioni di recupero TARI più di 31 milioni sono da locazioni domestiche (41%) sembrerebbero virtuosi gli alberghi, case di cura, associazioni, fondazioni e sale giochi!

{kind=link}

[2] Il Personale di Aequa Roma può essere ricollocato in una delle tante partecipate di Roma Capitale come ad esempio Risorse per Roma.

[3] In Commissione Anagrafe tributaria, mercoledì 1 febbraio 2017, è intervenuto in audizione il Direttore generale dell’Agenzia per l’Italia digitale, Antonio Samaritani, nell’ambito dell’indagine conoscitiva sull’anagrafe tributaria nella prospettiva di una razionalizzazione delle banche dati pubbliche in materia economica e finanziaria, potenzialità e criticità del sistema nel contrasto all’evasione fiscale. Per il progetto di centralizzazione dell’Anagrafe nazionale Sogei ha completato la soluzione di anagrafe ossia la parte di database. Seduta Commissione parlamentare di vigilanza sull’anagrafe tributaria n. 66 di Mercoledì 1 febbraio 2017.

[4] Il Colleggio sindacale e la Società di revisione

{kind=link}

{kind=link}