pubblicato su ![]()

Ormai siamo tutti concordi che bisogna intervenire sulla crescita insostenibile del debito  pubblico. “Con un rapporto debito pubblico/PIL che supera il 130% e un piano di ammortamento del debito particolarmente pesante, l’Italia rimane esposta ai cambiamenti improvvisi dell’umore dei mercati finanziari. La priorità è quindi la riduzione ampia e prolungata del debito pubblico”. OECD

pubblico. “Con un rapporto debito pubblico/PIL che supera il 130% e un piano di ammortamento del debito particolarmente pesante, l’Italia rimane esposta ai cambiamenti improvvisi dell’umore dei mercati finanziari. La priorità è quindi la riduzione ampia e prolungata del debito pubblico”. OECD

Per fare questo in Europa si è giunti alla regola ormai nota in materia di sostenibilità del debito pubblico, che impone ai Paesi che hanno un debito pubblico superiore al 60% del PIL, di rientrare entro tale soglia nel giro di 20 anni, riducendo il debito di un ventesimo dell’eccedenza di ogni anno. Inoltre nella valutazione del rispetto della regola del debito si tiene conto anche dell’influenza del ciclo economico. Ma in nessuno caso si pone un limite al tasso di interesse che ciascun paese deve pagare sul debito contratto, il tutto si lascia al libero mercato (ma si fa per dire!) anzi soprattutto nelle mani degli speculatori finanziari.

Sappiamo che sui debiti privati c’è una legge che vieta tassi usura (e menomale) ma “invece rimangono stabili gli interessi sui debiti, che diventano in proporzione sempre più difficili da pagare”. Ma perché in Europa i tassi di interessi sul debito pubblico non devono essere fissati così come viene fissato il tasso di inflazione?

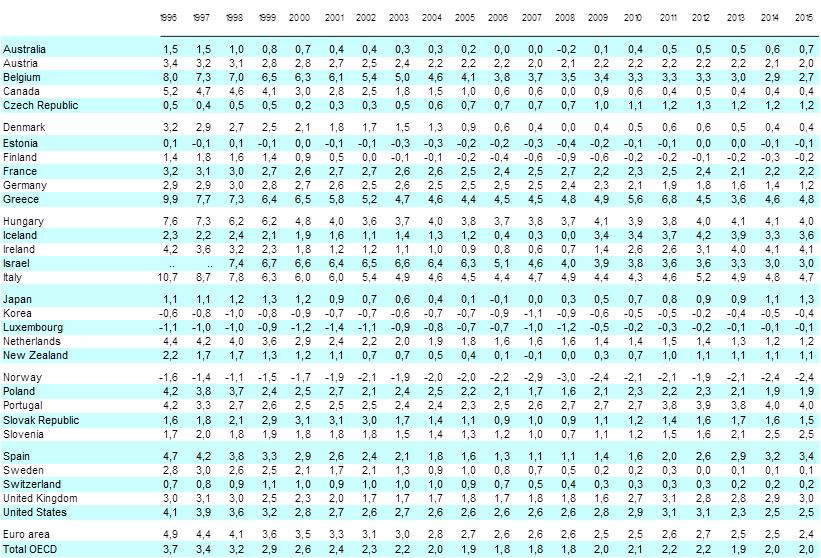

In particolare l’ Italia, come si evince dalla tavola seguente, è il paese che ha sempre pagato in rapporto al PIL interessi sul debito pubblico molto elevati: una immensa ricchezza prodotta dai cittadini italiani che se ne è andata e se ne andrà in fumo chi sa dove e soprattutto nelle mani di chi.

Tavola 1 – Pagamenti interessi sul debito (in percentuale sul PIL nominale)

Fonte: OCSE

Il fatto che la Banca Centrale Europea abbia annunciato di aver abbassato il tasso di interesse allo 0,15 per cento, dal precedente 0,25 per cento non ci dà nessuna garanzia che i tassi sul debito pubblico si abbassino altrettanto, perché questi come ben sappiamo sono legati alla parola “spread”. Sappiamo che il tasso di rendimento richiesto dal mercato dipende, in particolare, dalla valutazione riguardo alla rischiosità dell’emittente, quindi dalla sua capacità di onorare puntualmente gli impegni di pagamento delle cedole e di restituzione a scadenza del capitale. Bene allora perché la BCE non si assume i rischi dell’emittente dando garanzia sulla capacità di onorare il debito da parte del paese Europeo e nello stesso tempo stabilisce un unico tasso di interesse europeo sui debiti sovrani di tutti i paesi europei che rispettano i parametri di Maastricht? Finirebbero le speculazioni a danno dei paesi più deboli. Sappiamo come è stata messa in ginocchio la Grecia su questo aspetto perché gli investitori erano disposti ad accettare rendimenti sempre più alti per acquistare titoli di Stato del paese in difficoltà. Ma non sempre è così. E soltanto l’importante intervento verbale di Draghi «Pronti a tutto per salvare l’euro» è bastato a risollevare i mercati e a spegnere la febbre dello spread. Alcuni sostengono che nel caso Italia sia importante anche la rinnovata stabilità politica e credibilità internazionale, altri il sentiero delle riforme intrapreso, o ancora l’azione della Banca Centrale Europea. Rimane però un dato di fatto: il debito pubblico italiano è sempre più imponente e i compratori del nostro debito non mancano mai. Come è possibile? Il guadagno è assicurato e implicitamente la Troika garantisce.

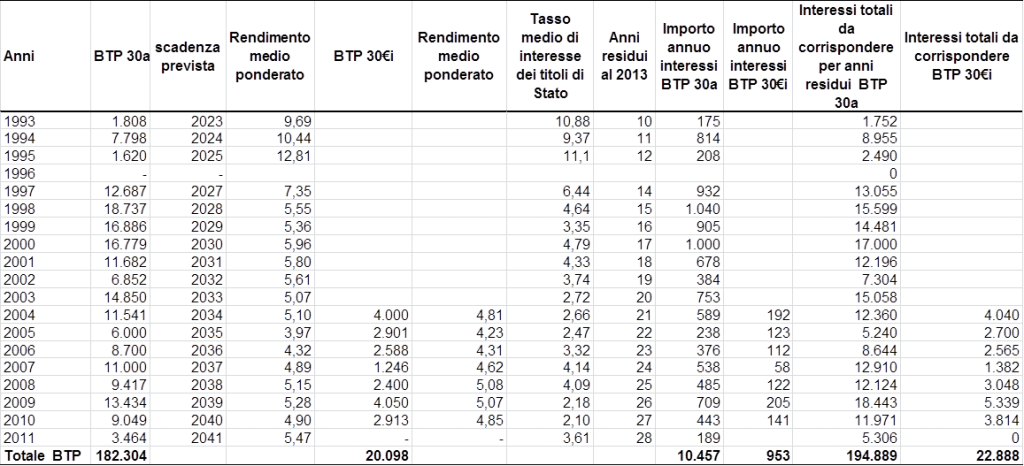

In Italia se analizziamo i dati disponibili del MEF sullo storico dei principali tassi di interesse possiamo notare che i tassi corrisposti sui BTP 30a cioè quelli contratti per 30 anni la cui onerosità è scaricata alle generazioni future sono elevatissimi.

Tavola – 2 Importo asta assegnato e principali tassi di interesse per tipologia di BTP a 30 anni (valori in milioni di euro). Anni 1993-2011

Fonte: elaborazioni su dati MEF

Negli anni, anche in presenza di tassi medi di interessi dei titoli di stato in discesa, le emissioni di BTP garantivano sempre cospicui guadagni con tassi sempre molto elevati[1] .

Soltanto nel 2012 (da come risulta dai dati forniti dal Mef) non abbiamo emissione a 30 anni e nasce spontanea una domanda: ma come è possibile che proprio in questo periodo che abbiamo i tassi bassi non emettiamo BTP a 30 anni? Se consideriamo che il tasso medio di interesse dei titoli di Stato nel 2012 è stato del 3,11% ci lascia un pò perplessi vedere come è gestito il debito pubblico italiano[2] .

In definitiva nel periodo considerato su una cifra di 182 miliardi di BTP 30a e 20 miliardi di BTP 30€i pagheremo per gli anni residui al 2013 quasi 195 miliardi di interessi sui BTP 30a e quasi 23 miliardi sulla tipologia di BTP 30€i; in complesso sborseremo la modica cifra di 218 miliardi di interessi. E stiamo parlando solo del 12% dell’importo dei titoli di stato in circolazione poi bisogna considerare tutti i BTP a 15 anni, a 10 anni, a 5 anni ecc.

Considerando che abbiamo pagato fino al 2012 più di 124 miliardi di euro, in complesso pagheremo al sistema finanziario per i BTP 30a e BTP 30€i 342 miliardi di interessi per una quota capitale di 202 miliardi. Bei soldoni vero? Senza voler approfondire nelle tasche di chi andranno questi soldi penso che sia giunto il momento di scrivere la parola BASTA! Questo sistema non è più sostenibile. Bisogna cambiarlo e in fretta.

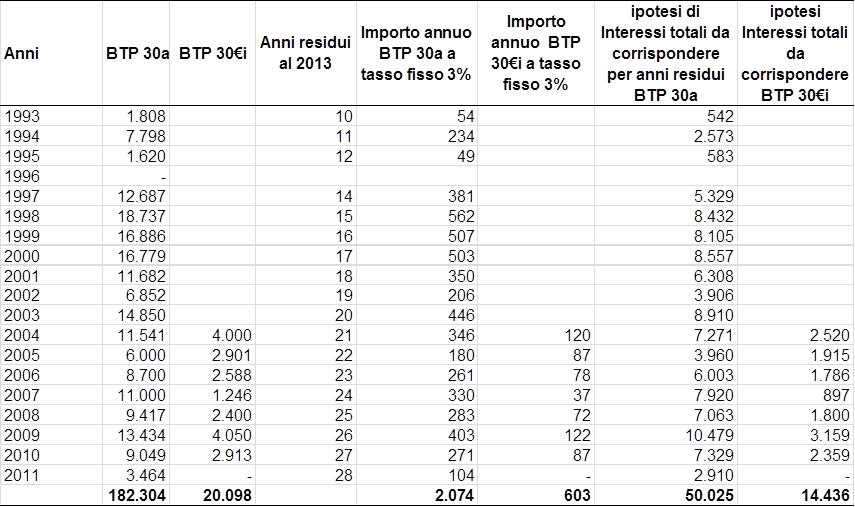

Nella tavola 3 ho ipotizzato una riduzione del tasso nominale di interesse al 3% (che ad oggi mi sembra un guadagno di tutto rispetto se paragonato al tasso di interesse della BCE a 0,15 per cento) per tutti i BTP 30a e BTP 30€i.

Tavola – 3 Importo asta assegnato e principali tassi di interesse per tipologia di BTP a 30 anni (valori in milioni di euro) e ipotesi di riduzione del tasso di interesse al 3% per tutti i BTP 30a e BTP 30€i. Anni 1993-2011

Fonte: elaborazioni su dati MEF

Se adottassimo dal 2013 un tasso nominale fisso al 3% sui BTP a 30 anni considerati avremmo un guadagno netto di quasi 154 miliardi perché avremmo corrisposto in termini di interessi soltanto 64 miliardi di euro. Ma allora cosa aspettiamo!

Se consideriamo che i vari governi succedutisi negli anni hanno spesso cambiato le regole del gioco a danno dei cittadini come la riforma Fornero, i recenti incentivi alle rinnovabili ecc. togliere qualche soldino ai risparmiatori visto che pure una parte del ceto ricco ha investito suoi risparmi nei titoli di stato e agli strozzini finanziari non sarebbe una cattiva idea. Che ne pensate?

Ma nel contempo lancio un appello a Mario Draghi: per il bene delle popolazioni europee stabiliamo un tasso di interesse fisso comune sui debiti sovrani. Fermiamo gli speculatori. I debiti sovrani non devono far arricchire i falchi neri perché nel tempo quei falchi neri diventano potenti sostenitori di governatori senza scrupoli che potrebbero destabilizzare interi paesi e creare sofferenze umane inaudite, ma senza nel contempo aver creato nessuna ricchezza aggiuntiva nel sistema economico reale. Questo può rappresentare un segno di perdono per le generazioni future che ringrazieranno.

Note

[1] Nel 1993 sono stati emessi BTP 30a di circa 1.808 milioni di euro ad un tasso del 9,69% (tasso medio di interesse dei titoli di Stato a 10,88). Nel 1994 abbiamo 7.798 milioni di euro BTP 30a al 10,44% (tasso medio 9,37). Nel 1995 abbiamo 1.620 milioni di euro BTP 30a al 12,81% (pazzesco! con tasso medio 11,10). Nel 1997 abbiamo 12.687 milioni di euro BTP 30a al 7,35% (tasso medio 6,44). Nel 1998 abbiamo 18.737 milioni di euro BTP 30a al 5,55% (tasso medio 4,64). Nel 1999 abbiamo 16.886 milioni di euro BTP 30a al 5,36 (con tasso medio al 3,35). Nel 2000 abbiamo 16.779 milioni di euro BTP 30a al 5,96% ( con tasso medio al 4,79). Nel 2001 abbiamo 11.682 milioni di euro BTP 30a al 5.80% (tasso medio 4.33). Nel 2002 abbiamo 6.852 milioni di euro BTP 30a al 5,61% (tasso medio 3,74). Nel 2003 abbiamo 14.850 milioni di euro BTP 30a al 5,07% (tasso medio 2,72) cioè abbiamo pagato con un tasso quasi il doppio. Nel 2004 abbiamo i BTP 30€i 4.000 milioni di euro con tasso a 4.81 e BTP 30a 11.541 milioni di euro al 5,10% (considerando il tasso medio a 2,66) cioè quasi il doppio. Nel 2005 abbiamo BTP 30€i 2.901 milioni di euro con tasso 4,23 e BTP 30a 6.000 milioni di euro con tasso a 3,97 considerando il tasso medio a 2,47 cioè sempre più in discesa. Nel 2006 abbiamo BTP 30€i 2.588 milioni di euro con tasso 4,31 BTP 30a 8.700 milioni di euro con tasso 4,32 considerando il tasso medio a 3,32. Nel 2007 abbiamo BTP 30€i 1.246 milioni di euro con tasso 4,62 e BTP 30a 11.000 milioni di euro con tasso 4,89 con tasso medio a 4,14. Nel 2008 abbiamo BTP 30€i 2.400 milioni di euro con tasso 5,08% e BTP 30a 9.417 milioni di euro con tasso 5,15% ( tasso medio a 4,09%). Nel 2009 abbiamo BTP 30€i 4.050 milioni di euro con tasso 5,07% e BTP 30a 13.434,23 milioni di euro con tasso 5,28% ( tasso medio a 2,18%). Nel 2010 abbiamo BTP 30€i 2.912,76 milioni di euro con tasso 4,85% e BTP 30a 9.048,72 milioni di euro con tasso 4,90% ( tasso medio a 2,10%). Nel 2011 BTP 30a 3.464,10 milioni di euro con tasso 5,47% ( tasso medio a 3,61%).

[2] Manca il 2013 ma se date un’occhiata alle scadenze titoli suddivisi per anno potete notare nella pagina 9 emissioni con tassi relativamente alti rispetto a quelli medi di mercato che ci accompagneranno fino al 2063…Questo sta diventando un serio problema intergenerazionale.