Entra in vigore il “two-pack”: completato il ciclo di sorveglianza di bilancio e migliorata ulteriormente la governance economica per la zona euro. Ma quali sono i costi per i paesi europei e quali i vantaggi?

Con la legge di bilancio n. 468 /1978 l’Italia aveva la piena sovranità nazionale. Con la Legge 362 del 1988: si ha la prima Riforma della Legge 468 e con la Legge 208 del 1999: si prospetta l’assetto normativo vigente.

Ma con la firma del Trattato di Maastricht negli anni ’90 l’Italia ha subito la perdita della politica monetaria e ne riceveva una politica fiscale vincolata con il Patto di stabilità e crescita.

Con la legge di contabilità e finanza pubblica nel 2009 l’Italia assicura la coerenza della programmazione finanziaria. La Legge 39 del 7 aprile 2011 ha modificato la 196 per adeguarla alle regole adottate dalla UE (semestre europeo).

Con la riforma del 2005 (regolamenti CE n. 1055 e 1056) entra in vigore il saldo strutturale di bilancio e viene introdotto un ulteriore parametro l’Obiettivo di Medio Termine (OMT). Nel 2010/2011 con il Six Pack l’Italia ha subito ulteriori restrizioni della sovranità nazionale in tema di bilancio, per poi definitivamente perdere la propria sovranità con il Trattato sulla stabilità (noto come fiscal compact, sottoscritto il 2 marzo 2012 da 25 Stati dell’Unione Europea), che ha imposto ai Paesi firmatari di rivedere la normativa nazionale in materia di finanza pubblica per fronteggiare disavanzi e debiti eccessivi.

In Italia la legge costituzionale n. 1/2012 ha recepito il Trattato introducendo l’introduzione del pareggio di bilancio con “l’equilibrio tra le entrate e le spese del proprio bilancio tenendo conto delle fasi avverse e delle fasi favorevoli del ciclo economico”. Ma vediamo in dettaglio i vari passaggi dal Trattato ad oggi.

Il Trattato istitutivo dell’UE stabilisce che “la Commissione sorveglia l’evoluzione della situazione di bilancio e dell’entità del debito pubblico negli Stati membri, (… ). In particolare esamina la conformità alla disciplina di bilancio sulla base di due classici parametri da rispettare:

1) se il rapporto tra il disavanzo pubblico, previsto o effettivo e il prodotto interno lordo superi un valore di riferimento (3% del PIL) vedi tavola 1 del link;

2) se il rapporto tra debito pubblico e prodotto interno lordo superi un valore di riferimento (60% del PIL) vedi tavola 1 del link.

Con il rafforzamento del “Patto di stabilità e crescita” la Commissione Europea ha enfatizzato la sorveglianza sull’evoluzione della situazione di bilancio e dell’entità del debito pubblico negli Stati membri sia nella dimensione preventiva sia in quella correttiva.

Con le sei proposte legislative del cosiddetto “six-pack“, si è rafforzato, in vari modi, il patto di stabilità e crescita.

Il Six pack (entrato in vigore il 13 dicembre del 2011) “Riforma la Governance Economico Europea” ed è formato da 5 Regolamenti e una Direttiva. Sancisce: 1) regole più severe sul debito pubblico; 2) sanzioni più efficaci; 3) controllo della spesa[1]; 4) criteri comuni sui bilanci; 5) prevenzione degli squilibri macroeconomici; 6) trasparenza e democraticità.

L’obiettivo del six pack è stato quello di mirare a rafforzare il patto di stabilità e crescita:

- per un controllo sulle politiche fiscali;

- per innovare il sistema di governance con: –azioni preventive; -azioni correttive;

- con nuove misure che sorvegliano e prevengono una crescita smisurata dei debiti sovrani e deficit degli Stati Membri.

La parte preventiva[2] del patto attualmente richiede ai paesi che non abbiano raggiunto il proprio obiettivo di medio termine (OMT) (che nella maggior parte dei casi consiste nel pareggio di bilancio) un miglioramento del saldo strutturale (ossia al netto degli effetti del ciclo economico e delle misure di carattere temporaneo) di almeno lo 0,5 per cento del prodotto l’anno (il deficit strutturale annuo della pubblica amministrazione non deve superare lo 0,5% del PIL). Al requisito sul saldo strutturale si affianca anche quello sul vincolo alla crescita della spesa pubblica, il cui tasso non deve superare il tasso di crescita di medio periodo dell’economia, tenendo conto degli effetti delle misure discrezionali sulle entrate. L’aggregato di spesa di riferimento è dato (per ogni anno) dal totale delle spese della P.A. al netto della spesa per interessi, della spesa nei programmi europei pienamente coperti da fondi comunitari e della componente non discrezionale (cioè quella legata al ciclo economico) delle spese per indennità di disoccupazione. Inoltre l’aggregato considerato deve essere corretto dalla volatilità intrinseca nella serie degli investimenti sostituendo al valore annuale di questi ultimi la media degli stessi calcolata tra l’anno t e i precedenti tre anni[3].

Per la parte correttiva del Patto e ai fini della Procedura per i disavanzi eccessivi,

le proposte della Commissione attribuiscono alla dinamica del debito pubblico un’importanza analoga a quella dell’indebitamento netto, rendendo efficaci indicazioni del Trattato di Maastricht. In particolare, viene proposta una regola numerica che stabilisce per ogni anno un obiettivo per l’incidenza del debito sul PIL determinato sulla base dei valori registrati nel triennio precedente e tale da implicare obbligo per i Paesi con un debito pubblico superiore al 60% del PIL, di rientrare entro tale soglia nel giro di 20 anni, riducendo il debito di un ventesimo dell’eccedenza di ogni anno.

Tra le azioni correttive quella che interessa in particolare l’Italia è la regola del debito[4] . La procedura per i disavanzi eccessivi può essere avviata con riferimento non solo all’indebitamento netto, ma anche alla traiettoria del debito. Se il rapporto fra il debito pubblico e il PIL è superiore al 60 per cento, lo scostamento deve ridursi di almeno un ventesimo all’anno. La regola si applica dopo un certo periodo dalla conclusione della procedura[5]; per l’Italia la prima valutazione avverrà nel 2016 come sostiene la Banca d’Italia nell’audizione parlamentare del 23 aprile 2013.

La conformità alla regola del debito può essere valutata considerando il valore del rapporto nei tre anni precedenti, al netto o meno degli effetti del ciclo, ovvero le previsioni per il triennio che inizia nell’anno precedente quello in cui viene effettuata la valutazione.

Secondo il Def redatto dal MEF “gli Stati membri il cui debito superi il 60% del PIL devono ridurre tale rapporto ad un ritmo adeguato e convergere verso un valore di riferimento. Affinché una riduzione sia considerata “adeguata” è necessario che la distanza del rapporto debito/PIL dalla soglia del 60% si riduca al passo di un ventesimo all’anno, calcolato con riferimento alla media dei tre anni antecedenti la valutazione. Nel caso in cui il debito sia superiore al 60% del PIL e si allontani dal benchmark costruito sulla media degli ultimi tre anni, due ulteriori criteri devono essere tenuti in considerazione, ossia:

a) se, sulla base di previsioni a politiche invariate è prevista una correzione del debito nei due anni successivi rispetto al primo anno di valutazione;

b) se vi sono effetti attribuibili al ciclo economico. Solo se entrambe le condizioni (a-b) non sono soddisfatte, è prevista l’apertura della procedura per disavanzi eccessivi con la redazione del rapporto in base all’art. 126(3) del TFUE.

La prima valutazione della Commissione e del Consiglio europeo sulla conformità alla regola del debito avverrà per l’Italia nel 2015 ossia al termine del periodo di transizione di tre anni successivi alla chiusura della procedura per deficit eccessivo“.

Secondo l’audizione della Banca d’Italia:

- “il vincolo relativo al debito pubblico richiede che l’eccedenza del rapporto tra il debito e il PIL rispetto al 60 per cento si riduca di un ventesimo all’anno negli ultimi tre anni che terminano con quello di valutazione (prospettiva backward-looking), tenendo anche conto degli effetti del ciclo economico;

- o che tale riduzione si produca nel triennio che comprende l’anno in corso più i due anni successivi all’ultimo anno per cui sono disponibili i dati, sulla base delle previsioni della Commissione europea (prospettiva forward-looking) o nell’applicazione del parametro di riferimento si deve tenere conto degli effetti del ciclo economico sul ritmo di diminuzione del debito. Durante una crisi economica il ciclo economico ha effetto sia sul livello del debito pubblico (minori entrate e maggiori uscite) che sul Pil (il Pil nominale è inferiore al PIL potenziale).

Secondo il MEF:

- la valutazione del rispetto della regola sul debito per l’Italia avverrà per la prima volta nel 2016, con riferimento alla dinamica del debito nel triennio 2013-15 (in una prospettiva backward-looking) e a quella stimata per il triennio 2015-17 (in una prospettiva forward-looking)“.

A questo punto è lecito domandarsi ma l’Italia dovrà essere valutata per la regola del debito nel 2015 (Banca d’Italia) o nel 2016 (MEF)?

Il deficit pubblico dovrà essere in ogni caso, e cioè qualunque sia la fase congiunturale, mantenuto sempre al di sotto del 3% del PIL. Obbligo per ogni stato di garantire correzioni automatiche con scadenze determinate se non è in grado di rispettare gli obiettivi di bilancio; impegno a inserire le nuove regole in norme di tipo costituzionale.

Nel Consiglio europeo dell’1-2 marzo 2012 è stato firmato il nuovo “Trattato sulla stabilità, il coordinamento e la governance nell’Unione Economica e Monetaria” (cd. Fiscal Compact) che impone un limite dello 0,5% del rapporto tra l’indebitamento strutturale, cioè al netto del ciclo economico e delle misure una tantum e il Pil. Le regole stabilite nel Fiscal Compact hanno avuto come obiettivo di fondo rendere ancora più rigidi e vincolanti i parametri deficit/Pil e debito/Pil, inserendo anche sanzioni automatiche per i paesi che li violano.

Tra le regole inserite nel Fiscal Compact, le più importanti sono quelle previste nel Protocollo sui deficit eccessivi cioè quelle previste nel primo regolamento “Procedura disavanzi eccessivi”, poi modificato nel 2005, allegato al Trattato.

Una delle regole fondamentali è quella del pareggio di bilancio in costituzione. Ogni paese che ha sottoscritto il Fiscal Compact ha avuto tempo fino al 1° gennaio 2014 per inserire tale regola nella propria Costituzione. Solo i paesi che avranno ottemperato a tale obbligo potranno ricevere prestiti dall’Unione Europea in caso di difficoltà finanziarie (in Italia nel 2012 ci siamo affrettati a mettere il pareggio di bilancio in costituzione: perché tanta fretta? Forse perché si prevedeva che avremmo avuto bisogno di ricevere questi aiuti)?

Quindi con il patto di stabilità e crescita sono state stabilite regole chiare per garantire conti pubblici credibili. Il problema fondamentale che è emerso, a seguito della crisi economica e finanziaria mondiale, è stata una evidente scarsa governance economica e un’inefficacia sorveglianza dei bilanci dei paesi membri al livello europeo.

Nel frattempo in ITALIA cosa è successo.

Con la Legge costituzionale n. 1/2012 sono stati modificati gli artt. 81, 97, 117 e 119 della costituzione per adeguarli alle regole del Fiscal Compact.

Con l’articolo 81 della Costituzione lo Stato “assicura l’equilibrio tra le entrate e le spese del proprio bilancio, tenendo conto delle fasi avverse e delle fasi favorevoli del ciclo economico“. Il ricorso all’indebitamento detto strutturale è consentito solo al fine di considerare gli effetti del ciclo economico e, previa autorizzazione delle Camere adottata a maggioranza assoluta dei rispettivi componenti, al verificarsi di eventi eccezionali[6] .

Il contenuto della legge di bilancio, le norme fondamentali e i criteri volti ad assicurare l’equilibrio tra le entrate e le spese dei bilanci e la sostenibilità del debito del complesso delle pubbliche amministrazioni sono stabiliti con legge approvata a maggioranza assoluta dei componenti di ciascuna Camera, nel rispetto dei principi definiti con legge costituzionale.

Le Camere approvano ogni anno i bilanci e il rendiconto consuntivo presentati dal Governo. Con la legge di approvazione del bilancio non si possono stabilire nuovi tributi e nuove spese. Ogni altra legge che importi nuove o maggiori spese deve indicare i mezzi per farvi fronte.

Con l’art. 117 della Costituzione si ottiene: l’armonizzazione dei bilanci pubblici e il coordinamento della finanza pubblica e del sistema tributario. Questo articolo enumera puntualmente le competenze demandate alla potestà legislativa esclusiva dello Stato, quelle relative alla legislazione concorrente fra Stato e Regioni ed infine stabilisce che la potestà legislativa generale residuale è di competenza delle Regioni.

Con la legge del 24 dicembre 2012, n. 243 sono disciplinati i principi e le regole di bilancio riferite al complesso delle amministrazioni pubbliche. Esse riguardano, in particolare, la definizione dell’equilibrio di bilancio (l’equilibrio dei bilanci corrisponde all’obiettivo di medio termine), l’introduzione di una regola sull’evoluzione della spesa e le regole in materia di sostenibilità del debito pubblico.

L’equilibrio dei bilanci si considera conseguito quando il saldo strutturale, calcolato nel

primo semestre dell’esercizio successivo a quello al quale si riferisce, soddisfa almeno una delle seguenti condizioni:

a) risulta almeno pari all’obiettivo di medio termine ovvero evidenzia uno scostamento dal

medesimo obiettivo inferiore a quello indicato dall’articolo 8, comma 1;

b) assicura il rispetto del percorso di avvicinamento all’obiettivo di medio termine nei casi

previsti dagli articoli 6 e 8 ovvero evidenzia uno scostamento dal medesimo percorso inferiore a quello indicato dall’articolo 8, comma 1.

Le politiche di bilancio così come sono state previste hanno accentuato la crisi in una zona con una moneta ‘estera’, cioè l’Euro. Ciò ha comportato meccanismi ancora più forti dove la Commissione Europea ha proposto altri due regolamenti (“two-pack”) per rafforzare la sorveglianza di bilancio nella zona euro:

1) Un regolamento che rafforza la sorveglianza economica e di bilancio degli Stati membri nella zona euro che si trovano o rischiano di trovarsi in gravi difficoltà per quanto riguarda la loro stabilità finanziaria.

2) Un regolamento sulle disposizioni comuni per il monitoraggio e la valutazione dei documenti programmatici di bilancio e per la correzione dei disavanzi eccessivi negli Stati membri della zona euro.

I “two-pack” sono entrati in vigore il 30 maggio 2013 in tutti gli Stati membri della zona euro. Le nuove misure hanno l’obiettivo di aumentare la trasparenza delle decisioni di bilancio, rafforzano il coordinamento nella zona euro, a partire dal ciclo di bilancio 2014, e riconoscono le necessità specifiche degli Stati membri della zona euro oggetto di forti pressioni finanziarie.

L’entrata in vigore del “two-pack” prepara inoltre la strada a futuri interventi per rafforzare l’Unione Economica e Monetaria, come annunciato dalla Commissione nel “Piano per un’Unione Economica e Monetaria autentica e approfondita“. Il provvedimento approvato dal Parlamento Europeo assegna alla Commissione Europea (perché delegare la CE e non farlo fare direttamente al Parlamento Europeo?) la possibilità di pronunciarsi sui bilanci nazionali dei 17 Paesi della zona euro (a partire dal 2014) ed eventualmente di porre il veto (perché fino ad oggi la Commissione poteva esprimere solo raccomandazioni invece con questi ultimi regolamenti l’Italia e tutti gli altri paesi europei hanno perso di fatto la libertà di gestire la politica di bilancio).

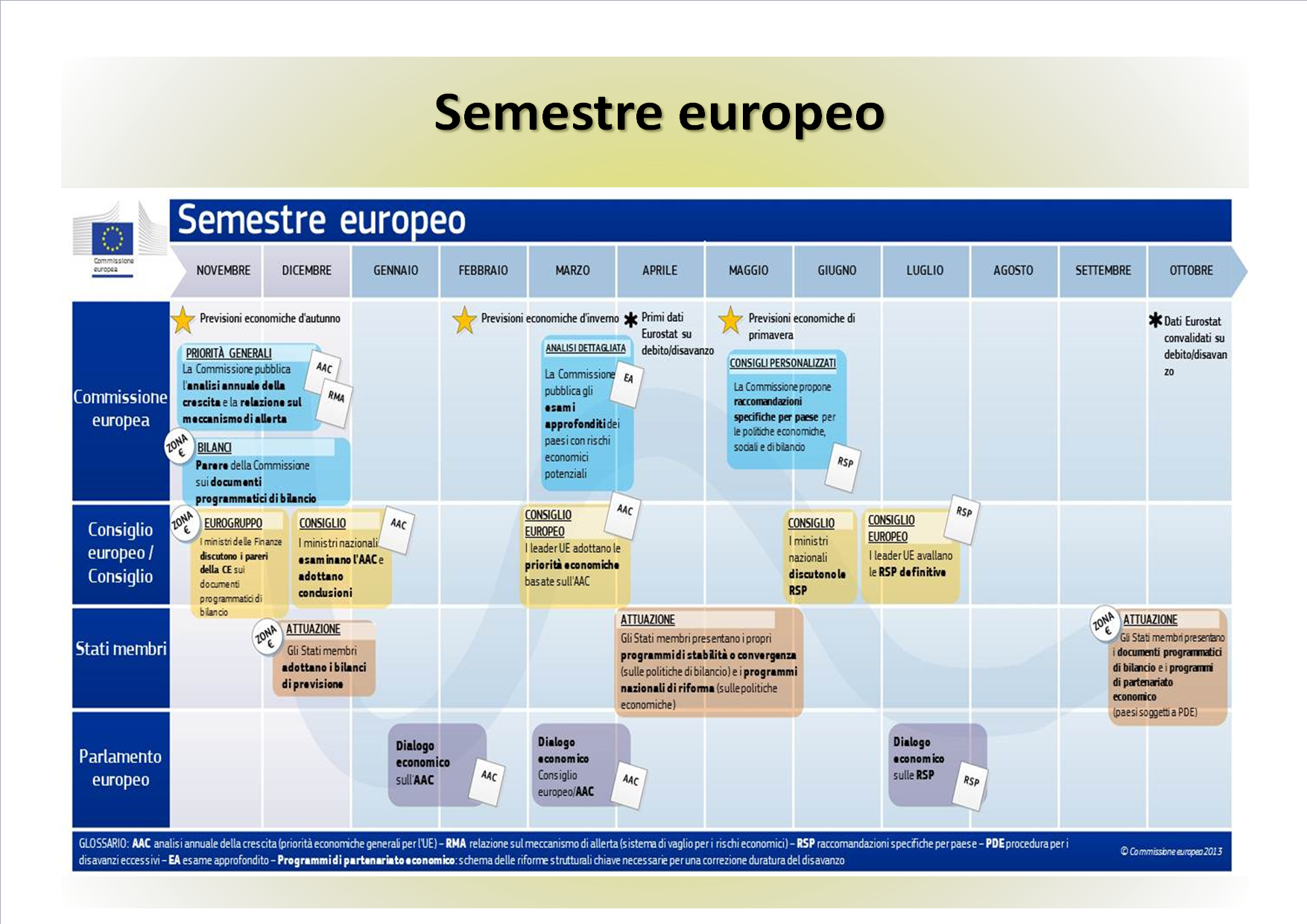

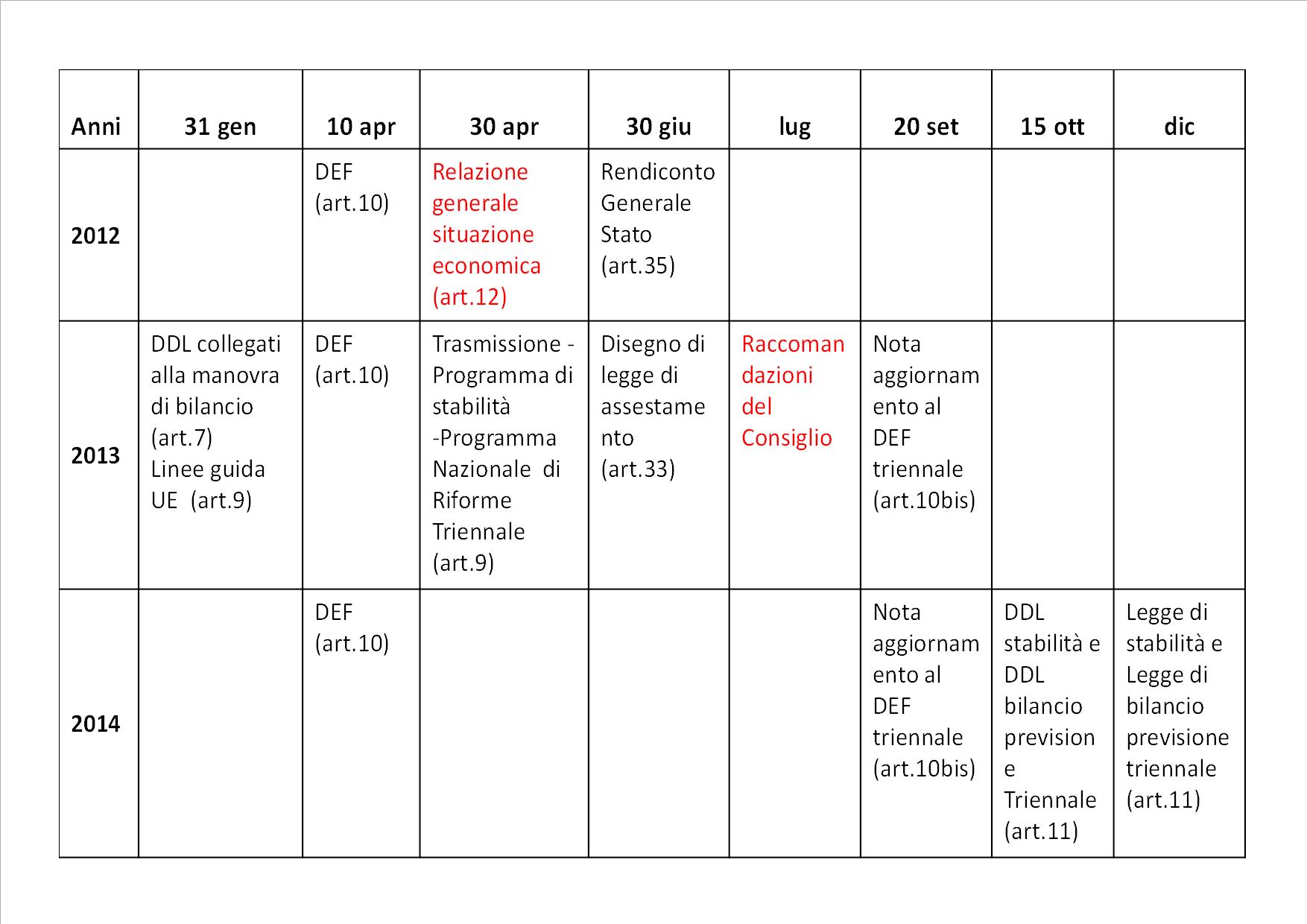

Il “two-pack” introduce un calendario e regole di bilancio comuni per gli Stati membri della zona euro (tavola 1) e prevede anche la presentazione, in autunno, dei piani di bilancio per l’anno successivo.

- gli Stati membri della zona euro devono pubblicare entro il 30 aprile i loro piani di bilancio a medio termine (programmi di stabilità), indicando inoltre le loro priorità politiche per la crescita e l’occupazione per i 12 mesi successivi (programmi nazionali di riforma) nell’ambito del semestre europeo sul coordinamento delle politiche economiche;

- gli Stati membri della zona euro devono pubblicare entro il 15 ottobre i loro progetti di bilancio per l’anno successivo;

- gli Stati membri della zona euro devono pubblicare entro il 31 dicembre i loro bilanci per l’anno successivo.

Tavola 1 – Esempio del ciclo della programmazione nel 2013

La sorveglianza coordinata si svolge in autunno, ossia tra un semestre europeo e l’altro, e completa quindi il quadro di governance esistente preparando gli sviluppi della primavera successiva e verificando il seguito dato dalle raccomandazioni formulate nel semestre precedente.

La sorveglianza coordinata si svolge in autunno, ossia tra un semestre europeo e l’altro, e completa quindi il quadro di governance esistente preparando gli sviluppi della primavera successiva e verificando il seguito dato dalle raccomandazioni formulate nel semestre precedente.

Una delle principali innovazioni del “two-pack” è che la Commissione esaminerà ciascun progetto di bilancio, e formulerà un parere in merito, entro il 30 novembre. Se individuerà gravi inosservanze degli obblighi del patto di stabilità e crescita, la Commissione chiederà allo Stato membro interessato di presentare un piano riveduto. La Commissione pubblicherà inoltre una valutazione globale delle prospettive di bilancio dell’intera zona euro per l’anno successivo. I pareri della Commissione sui bilanci nazionali e sulla zona euro agevoleranno le discussioni in sede di Eurogruppo.

I dati statistici da utilizzare per l’applicazione del protocollo sulla procedura per i disavanzi eccessivi allegato al trattato che istituisce la Comunità europea devono essere forniti dalla Commissione (Eurostat) che ne garantisce la qualità. Ad esempio nel 2012 la commissione ha riferito al Parlamento Europeo sulla qualità dei dati.

Un aspetto importante è che il “two-pack” rafforzerà la solidità dei processi di bilancio nazionali obbligando gli Stati membri a redigere i loro progetti di bilancio in base a previsioni macroeconomiche indipendenti e a incaricare organi indipendenti di verificare il rispetto delle regole di bilancio nazionali. Il “two-pack”:

- introduce un sistema di monitoraggio che integrerà gli obblighi previsti dal patto di stabilità e crescita.

- integra nel diritto dell’UE alcuni degli elementi del trattato sul patto di bilancio, tra cui l’obbligo per gli Stati membri soggetti a procedura per i disavanzi eccessivi di predisporre programmi di partenariato economico e l’obbligo di coordinare ex ante i piani di emissione del debito pubblico degli Stati membri.

Gli Stati membri soggetti a procedura per i disavanzi eccessivi sono inoltre tenuti a riferire ulteriormente sulle misure adottate.

La sorveglianza rafforzata prevista dal “two-pack” si integra e incorpora nell’ordinamento giuridico dell’Unione Europea le prassi operative del regolamento MES/EFSF per i paesi che beneficiano di assistenza finanziaria a titolo precauzionale. La partecipazione al MES da parte dell’Italia non è indolore, come è ormai noto, ingenti somme di risorse pubbliche sono state riallocate in questo fondo.

I programmi di aggiustamento macroeconomico hanno una portata molto ampia, che va al di là delle questioni di bilancio e della sorveglianza multilaterale. In pratica, si chiede allo Stato membro di prendere tutti i provvedimenti necessari per migliorare la sua situazione economica e finanziaria a breve, medio e lungo termine. La sospensione dell’attuazione della procedura per gli squilibri macroeconomici e/o della procedura per i disavanzi eccessivi, nonché del monitoraggio dei conti e della presentazione delle relazioni nell’ambito del patto di stabilità e crescita e del semestre europeo, contribuiranno ad evitare la duplicazione degli obblighi relativi al monitoraggio e alla presentazione delle relazioni.

Nell’applicazione dei regolamenti e delle raccomandazioni adottate il Consiglio, la Commissione e gli Stati membri tengono in conto le norme e la prassi nazionali e l’articolo 28 della Carta dei diritti fondamentali dell’Unione europea.

In definitiva i costi che derivano da questa burocrazia europea sono ormai noti a tutti proprio perché legati alla perdita della sovranità totale italiana che riguarda la politica di bilancio che si associa alle altre perdite quali la politica monetaria e la politica fiscale. Ma i vantaggi di questa nuova governance europea mi sfuggono al momento, soprattutto uno in particolare: il rigore che l’Europa impone all’Italia nella tenuta dei conti pubblici. Ma anche su questo aspetto si nota una certa perplessità sul rispetto dei vincoli di stabilità e crescita da parte del nostro paese[7].

Note

[1] La regola di spesa introdotta con il nuovo patto di stabilità e crescita nel 2011 rafforza gli impegni relativi al rispetto del vincolo di bilancio qualificando ulteriormente la convergenza verso l’obiettivo di medio periodo (OMT). Tale regola trova applicazione a partire dal 2012 ed è già stata recepita a livello nazionale dall’Italia con la legge n.243/2012.

[2] Il braccio preventivo si basa principalmente sull’articolo 121 del TFUE ( sorveglianza multilaterale ) e il suo funzionamento è stabilito nel regolamento ( CE ) n 1466/97 e sue successive modifiche .

[3] Per i paesi che hanno conseguito il proprio MTO, l’aggregato di spesa di riferimento, espresso in termini reali, può muoversi in linea con il tasso di crescita di medio periodo del PIL potenziale. Per quelli lontani dall’MTO, la crescita dell’aggregato di spesa dev’essere ridotta rispetto al tasso di crescita potenziale di medio termine di un ammontare (shortfall) che comunque garantisca una riduzione del saldo strutturale di bilancio di almeno 0,5 punti percentuali ogni anno.

[3] E’ stata introdotta con il Regolamento europeo 1177 del 2011 tale regolamento modifica il Patto di Stabilità e Crescita, stabilendo il ritmo con il quale il debito pubblico in eccesso deve convergere alla soglia del 60% del Pil (articolo 2 del Regolamento 1467/1997).

[4] La procedura di infrazione è una decisione assunta dal Consiglio su proposta della Commissione che redige un rapporto ai sensi dell’articolo 126(3) del TFUE.

[5] Con la legge “rinforzata” 243 del 24 dicembre 2012, che ha reso operative le modifiche costituzionali, è stato poi precisato che l’equilibrio di bilancio corrisponde all’obiettivo di medio termine previsto dal Fiscal Compact.

[6] La prima verifica secondo le nuove regole previste dal Regolamento 1177/2011 sarà effettuata sullo stock di debito pubblico al 31 dicembre 2015.

[7] Ad esempio se notiamo come la decisione della Commissione di sottoporre a sorveglianza rafforzata uno Stato membro dovrebbe essere presa in stretta cooperazione con il comitato economico finanziario (CEF), con l‘Autorità europea di vigilanza che include l’Autorità bancaria europea, istituita dal rispettivo regolamento, l’Autorità europea delle assicurazioni e delle pensioni, istituita dal rispettivo regolamento, l’Autorità europea degli strumenti finanziari e dei mercati, istituita dal rispettivo regolamento e il Comitato europeo per il rischio sistemico (CERS), istituito dal rispettivo regolamento relativo alla vigilanza macroprudenziale del sistema finanziario nell’Unione europea. Ci dobbiamo domandare ma sono proprio necessari tutti questi comitati per il buon funzionamento della sorveglianza europea?

La riproduzione di questo articolo è autorizzata a condizione che sia citata la fonte:

http://www.monicamontella.it/

– RSS ——> Follow these topics: Finanza pubblica

Follow

Follow e-mail

e-mail comments feed

comments feed