a cura di Monica Montella e Franco Mostacci

JEL Classification: H6, H60, H61, H62, H63, H68, H69

Il saldo primario che nel primo trimestre 2013 è risultato negativo per 9,6 miliardi di euro, ha un valore annualizzato[1] rispetto al Pil pari al 2,3%, leggermente inferiore alla stima governativa contenuta nel Def del 2013 (2,4%). Per mantenere l’obiettivo fino alla fine dell’anno, i conti pubblici dovranno replicare l’ottima performance del 2012 e quindi far registrare nei prossimi tre trimestri del 2013 un avanzo primario non inferiore ai 45 miliardi di euro. Un risultato ambizioso alla luce della politica economica che conduce l’attuale Governo.

L’indebitamento netto annualizzato (al netto degli swap sui derivati) è risultato pari a 48 miliardi di euro, rispetto ai 45 miliardi di euro previsti dal Governo in carica per il 2013. Il rapporto indebitamento/Pil (3,1%) ha già superato la ben nota soglia del 3%.

La contrazione del Pil (reale) annualizzato viaggia ad un ritmo di -2,6%, ben lontano dal -1,8% previsto dal FMI per il 2013, e lontanissimo dalla stima governativa del -1,3% contenuta nel Def. In soldoni, sono da recuperare circa 23 miliardi di euro di crescita di Pil nominale.

Nel frattempo il debito pubblico è aumentato di 80 miliardi di euro rispetto all’anno precedente. Nel solo primo trimestre di quest’anno è cresciuto di 46,4 miliardi di euro rispetto ai 63,1 previsti per l’intero 2013 dal Governo[2]. Già nel primo trimestre il rapporto debito/Pil ha raggiunto quota 130,2%.

L’ultimo indicatore, il raccordo disavanzo-debito[3] annualizzato, è pari a 32 miliardi di euro ed è fortemente influenzato dall’andamento dei flussi finanziari.

Già dal primo trimestre 2013, sia al numeratore che al denominatore, i rapporti fondamentali di finanza pubblica (deficit/Pil e debito/Pil) divergono rispetto alle previsioni governative del Def, come anche conferma l’analisi sulla sostenibilità del debito pubblico.

Con l’analisi della sostenibilità del debito pubblico[4] si verifica se, a un dato momento, il servizio del debito pubblico sia assicurato. A tal fine è necessario che i governi siano caratterizzati da solvibilità e liquidità.

L’elevato livello del debito pubblico con il quale ci troviamo oggi a dover fare i conti, per assicurarne il servizio e garantire la sostenibilità, ha origini remote. I Governi che si sono succeduti negli ultimi 50 anni, sia pure con responsabilità diverse, hanno esposto il Paese ad una situazione non sostenibile con un debito pubblico sempre crescente[5]. Se poi aggiungiamo che da un certo periodo in poi, la spesa per interessi ha iniziato a gravare pesantemente sui saldi di finanza pubblica, il quadro è veramente desolante.

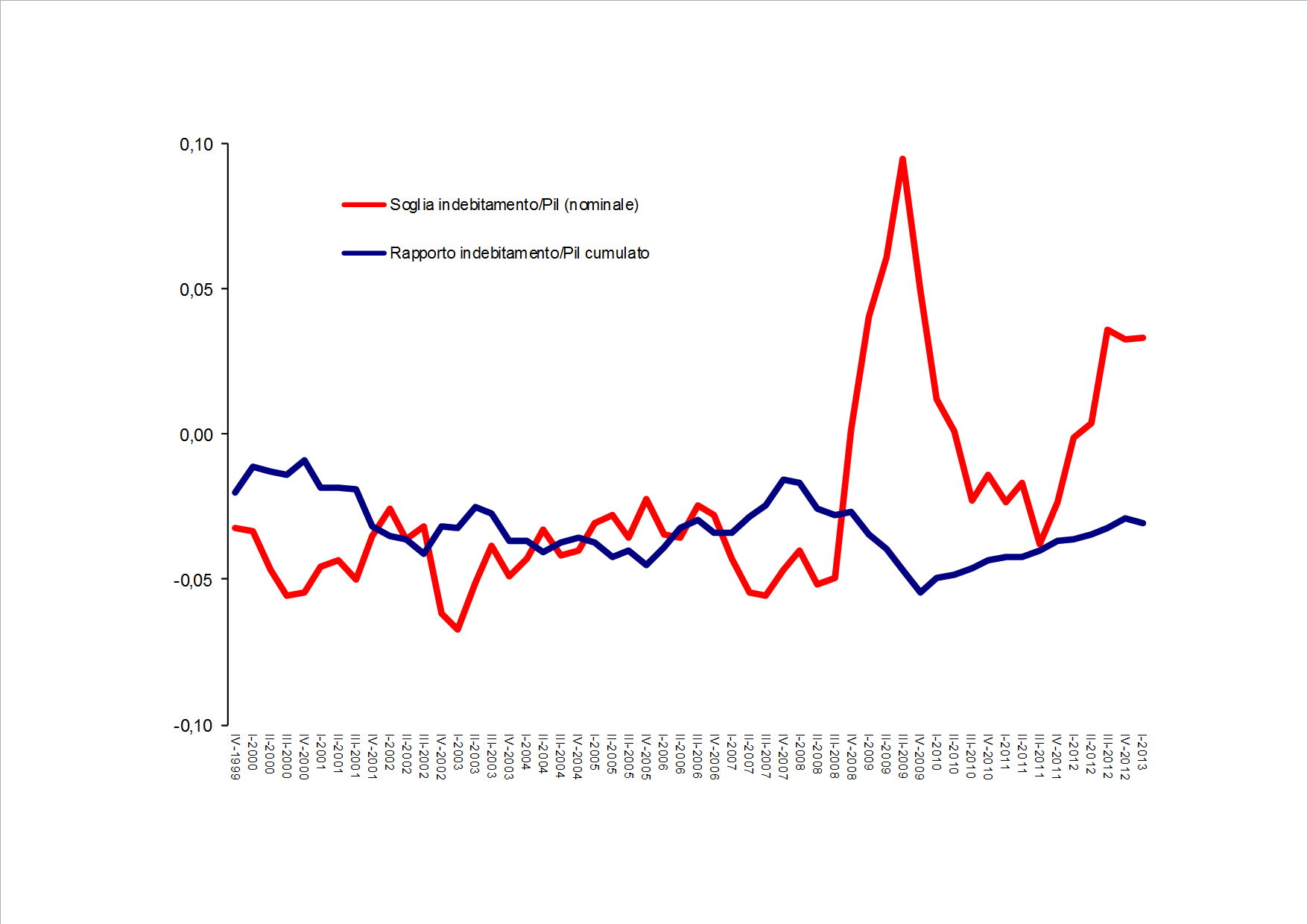

In un’ottica di solvibilità, la “soglia convenzionale” di sostenibilità[6](linea rossa in figura 1) è il punto che mantiene costante il rapporto tra debito e PIL[7]. Il debito pubblico è sostenibile negli anni in cui il rapporto indebitamento/Pil è superiore alla soglia.

Figura 1 – Indebitamento netto e soglia di sostenibilità del debito pubblico – Anni 1999-2013 (dati trimestrali annualizzati)

Fonte: elaborazioni su dati Istat e Banca d’Italia

Nel 2009, l’accumulazione del debito è stata alimentata soprattutto dalla componente legata alla recessione infatti i valori sono marcatamente insostenibili. Nell’ultimo trimestre del 2012 timidi segnali di ripresa hanno influenzato positivamente la soglia di sostenibilità, mentre l’indebitamento da -5,4% del IV trimestre del 2009 ha raggiunto -2,9%.

Nel primo trimestre 2013 si ha un’inversione di tendenza che causa un’ampliamento della forbice tra l’indebitamento netto e la soglia convenzionale. Un cambio di direzione dei due indicatori che non fa ben sperare.

La politica economica adottata dal Governo impoverisce il paese con scelte insostenibili di breve periodo, continuando nel frattempo a chiudere gli occhi davanti agli sprechi e alle lobby di potere.

Note

[1] La presente analisi scaturisce da un sistema più complesso di monitoraggio di breve periodo dei conti pubblici composto da un set di indicatori tra loro integrati, che seguono le diverse fasi della creazione del debito pubblico, indispensabile quale strumento preventivo di analisi per la sostenibilità del debito pubblico. Lo strumento di monitoraggio è basato su dati trimestrali che sono cumulati su base annua (si intende la somma del trimestre corrente e dei tre trimestri precedenti) e consentono di proiettare l’andamento del dato annuale. Il set di indicatori a cui si fa riferimento sono: il saldo primario, l’indebitamento netto, il Pil trimestrale e il debito pubblico.

[2] Tenendo in debita considerazione il Documento di Economia e Finanza (DEF) del 2013 si nota che per il triennio 2013-2015 il debito pubblico continuerà ad aumentare di 117 miliardi di euro (102 miliardi di euro di indebitamento e 15 miliardi di euro di flussi finanziari), nonostante il perseguimento del pareggio di bilancio strutturale previsto dalla riforma costituzionale.

[3] Il raccordo disavanzo-debito, detto anche raccordo tra stock e flussi o flussi finanziari corrisponde a quella parte della variazione del rapporto debito/ PIL che non si riflette nel disavanzo. I flussi finanziari sono l’insieme di: a) partite finanziarie, aggiustamenti cassa/competenza, classificazioni di transazioni e discrepanze (passaggio da indebitamento netto a fabbisogno del settore pubblico); b) dismissioni/acquisizioni mobiliari, classificazioni di transazioni e discrepanze (passaggio dal fabbisogno del settore pubblico al fabbisogno della pubblica amministrazione); c) variazioni dei depositi del Tesoro presso la Banca d’Italia, scarti (premi) di emissione (rimborso), effetto delle variazioni del cambio sulle passività in valuta estera (passaggio dal fabbisogno della pubblica amministrazione alla variazione del debito pubblico).

[4] Sia la BCE che la Banca d’Italia definiscono la sostenibilità, secondo l’approccio del vincolo di solvibilità (medio e lungo termine), come la capacità di generare nel tempo avanzi primari in misura sufficiente ad assorbire il costo del servizio del debito (attuale e futuro). Nell’ambito della definizione della sostenibilità delle finanze pubbliche, è però essenziale considerare anche: 1) le passività potenziali delle amministrazioni pubbliche, la cui voce più importante riguarda le misure di sostegno pubblico al settore finanziario; 2) le passività implicite, cioè i costi associati all’invecchiamento della popolazione che costituiscono una sfida importante per la sostenibilità dei conti pubblici; 3) il vincolo di liquidità, un indicatore di breve termine che fa riferimento alla capacità del governo di mantenere l’accesso ai mercati finanziari, in modo da poter onorare tutti gli obblighi. Nel presente lavoro si è analizzata soltanto l’aspetto della solvibilità. Per approfondimenti sull’analisi convenzionale di sostenibilità vedi: E.Ley (2010) “Fiscal (and External) Sustainability”; R. Ercoli (2009) “Effetti delle procedure di bilancio: miti e ‘falsi’ miti”; L. Pasinetti (1998) “European Union at the end of 1997: who is within the public finance “sustainability zone”.

[5] M. Montella, F. Mostacci – “Dal passato un debito pubblico insostenibile” in LaVoce.info del 6 settembre 2012

[6] La soglia dell’indebitamento in senso convenzionale è quel valore che dovrebbe assumere l’indebitamento netto affinchè il rapporto debito/Pil rimanga stazionario.

dove: g è la variazione del pil nominale del periodo; d è il debito/Pil(t-1) cioè il rapporto debito pil del periodo precedente; f è il rapporto del raccordo disavanzo-debito (o flussi finanziari)/Pil del periodo.

[7] L’analisi può essere condotta indifferentemente rispetto al saldo primario o all’indebitamento. Nel presente lavoro si è scelto quest’ultimo aggregato.