pubblicato su ![]()

Il dibattito sulle critiche rivolte dal Dipartimento del Tesoro degli Usa, dal FMI e dalla BCE al surplus commerciale della Germania e alle sue ricadute negative sull’economia globale ma soprattutto all’interno dell’area Euro, suggerisce un’analisi più approfondita del profilo macroeconomico dei principali Paesi Europei.

Nella Contabilità Nazionale si considera l’uguaglianza in un determinato lasso di tempo tra PIL e importazioni da un lato e consumi privati, consumi pubblici, investimenti fissi lordi ed esportazioni dall’altro come evidenzia l’espressione seguente:

PIL + IMP = C + G + I + EXP

dove a sinistra sono rappresentate le risorse di un paese, cioè la formazione del PIL (approccio del valore aggiunto), mentre a destra dell’espressione abbiamo la destinazione economica delle risorse o semplicemente impieghi del PIL (approccio della spesa).

Un Paese ha quindi tre modi per impiegare le proprie risorse che ha prodotto o acquisito: per soddisfare direttamente i bisogni pubblici e privati; per inserirle nuovamente nel processo produttivo al fine di alimentare nuovi processi e infine per cederle ad altri sistemi produttivi.

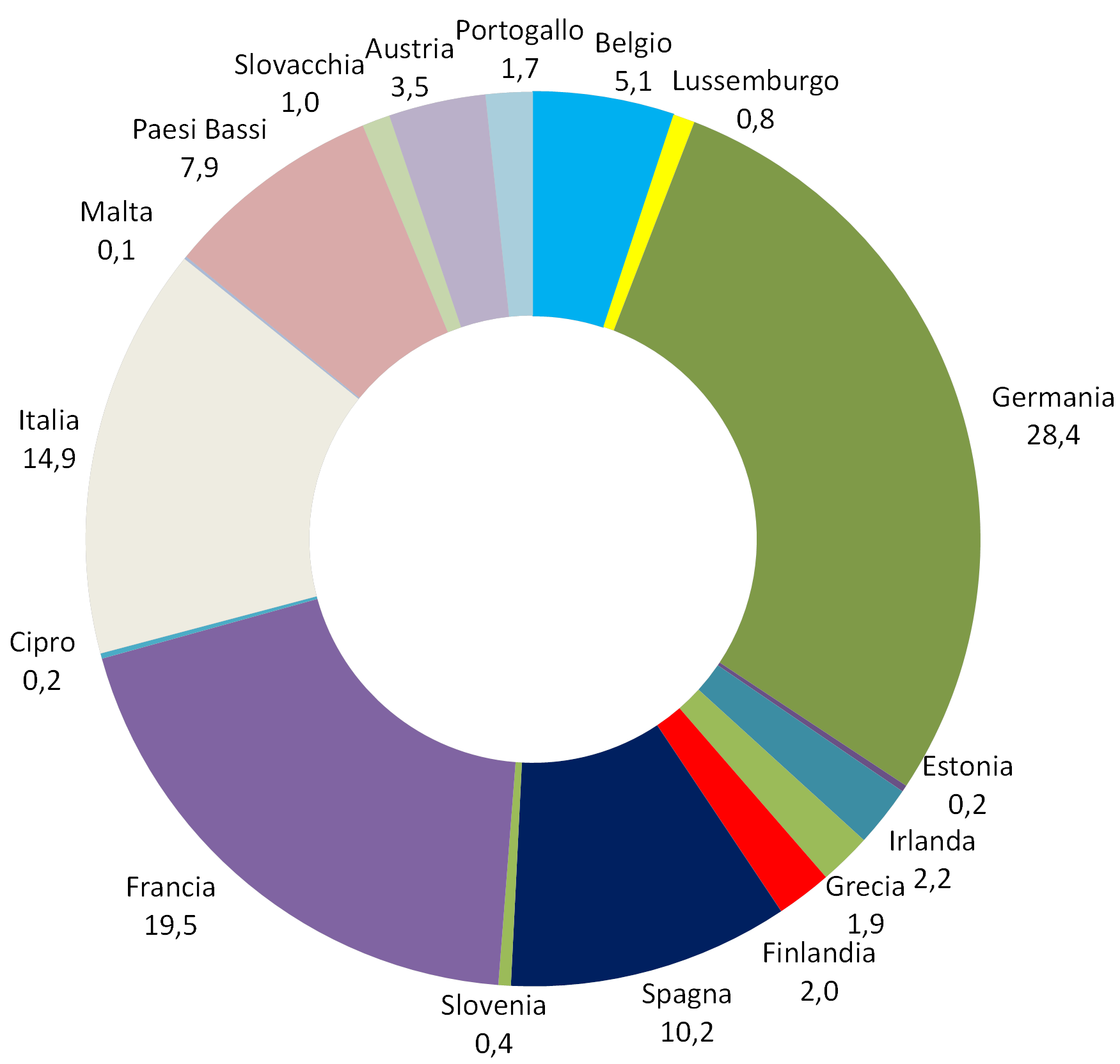

Figura 1 – Quota sul totale UE17 delle Risorse/Impieghi a prezzi dell’anno precedente per Paese – Anno 2012 (Composizione percentuale)

Fonte: Elaborazioni su dati Eurostat (AMECO)

In Europa i quattro principali Paesi – Germania (28,4), Francia (19,5%), Italia (14,9%) e Spagna (10,2%) – che presentano elevate quote in termini di risorse presi nel loro insieme coprono quasi i tre quarti dell’intera area euro 17.

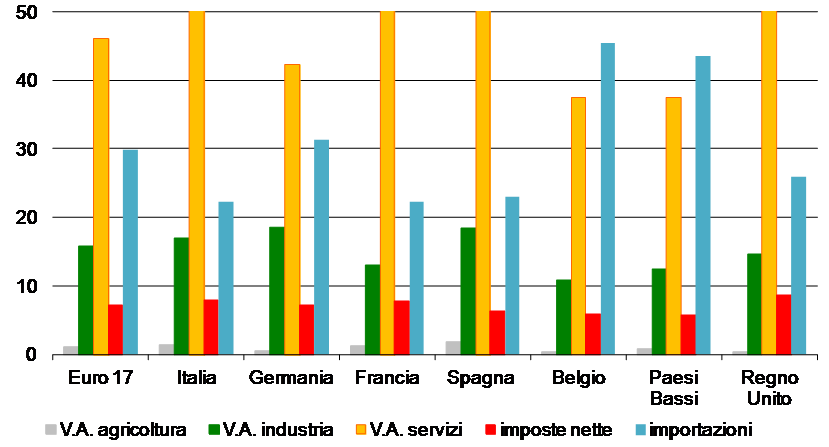

La distribuzione dei Paesi per importanza economica è utile per interpretare la composizione percentuale delle risorse (figura 2).

Figura 2 – Risorse a prezzi dell’anno precedente – Anno 2012 (Composizione percentuale)

Fonte: Elaborazioni su dati Eurostat (AMECO)

L’area dell’euro e il Regno Unito sono caratterizzate da un forte grado di terziarizzazione delle loro economie, con valori superiori al 50% dei servizi per Francia, Italia, Spagna e Regno Unito. Il settore industriale nell’area dell’euro si pone intorno al 15% con punte più elevate in Germania e Spagna.

Particolarmente alta è la quota di importazioni in Belgio e Paesi Bassi, mentre le imposte nette variano tra 5,7% (Paesi Bassi) e 8,7% (Regno Unito).

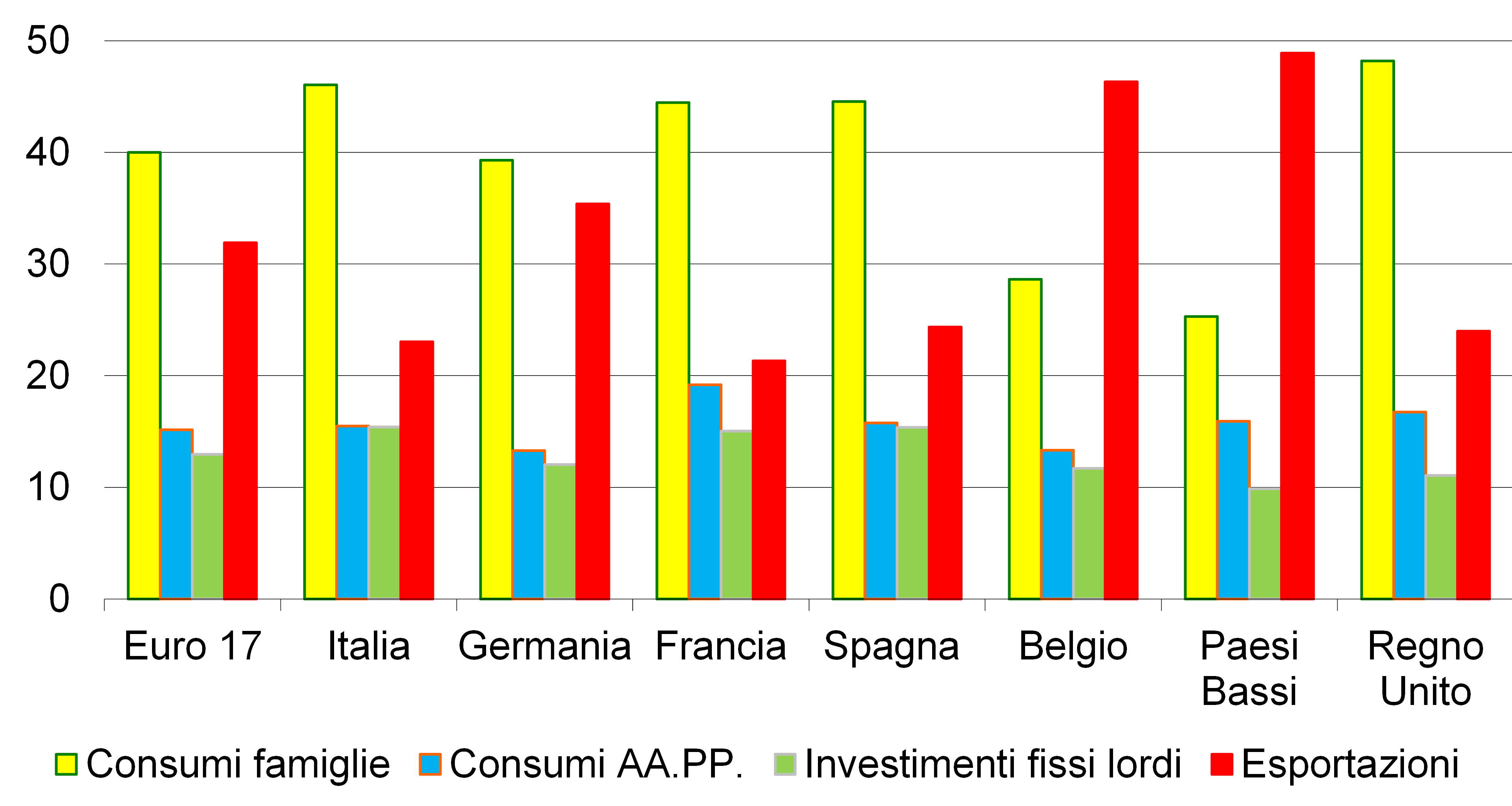

L’analisi degli impieghi (figura 3) consente di evidenziare ulteriori squilibri macroeconomici.

Figura 3 – Impieghi a prezzi dell’anno precedente – Anno 2012 (Composizione percentuale)

Fonte: Elaborazioni su dati Eurostat (AMECO)

Il Belgio e i Paesi Bassi associano una quota elevata di esportazioni e importazioni e di conseguenza le altre componenti della domanda hanno quote ridotte (economie di transito). La quota di consumi privati è di gran lunga prevalente nel Regno Unito (48,2%), in Italia (46,1%), in Francia e in Spagna (44,5%). In Germania la quota di consumi privati è solo leggermente superiore alle esportazioni che si spingono fino al 35,4%.

La quota della spesa pubblica oscilla tra un valore minimo di 13,3% (Germania) e un massimo di 19,2% (Francia).

L’Italia, la Spagna e la Francia destinano una quota del 15% agli investimenti fissi lordi.

La domanda estera netta[1] è positiva per l’area dell’Euro (2,1%), grazie soprattutto al traino della Germania (4,1%) e dei Paesi Bassi (5,4%). La Francia (-0,9%) e il Regno Unito (-1,9%) risultano invece le più penalizzate con valori negativi.

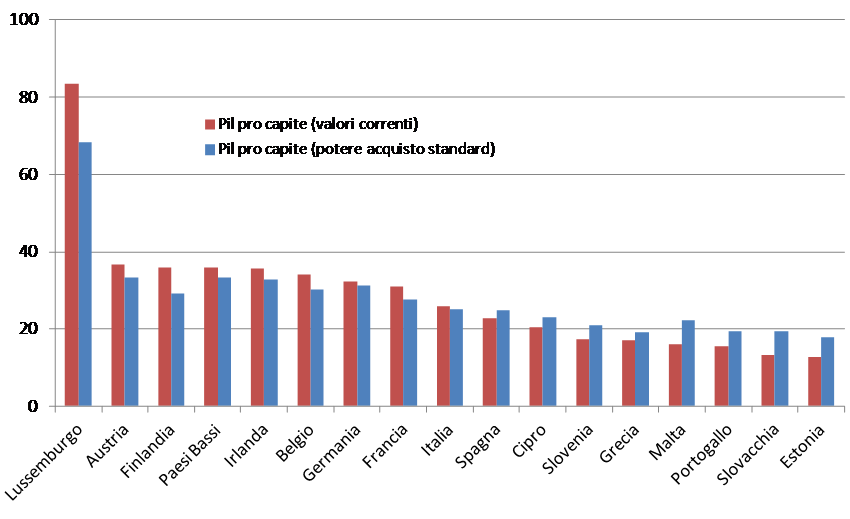

Nella figura 4 sono posti a confronto per i 17 Paesi dell’Euro i valori del Pil pro capite a valori correnti e a parità di potere d’acquisto.

Figura 4 – Confronto PIL pro-capite per Paese Anno 2012 (migliaia di euro)

Fonte: Elaborazioni su dati Eurostat (AMECO)

Nella figura precedente è molto interessante notare che il Pil pro capite a parità di potere d’acquisto si riduce rispetto a quello a prezzi correnti per i Paesi che hanno un maggiore benessere economico ed aumenta per i Paesi con maggiori difficoltà.

In Lussemburgo si registra il maggior Pil pro capite a valori correnti (83.586 euro) e in Estonia il più basso (12.696 euro) con un rapporto di 7:1.

La media europea è di 28.463 euro e l’Italia (25.727 euro) si trova al di sotto della media in compagnia dei Paesi con maggiori difficoltà. L’Irlanda (35.611 euro), pur essendo annoverata tra i PIIGS, ha un Pil pro capite elevato.

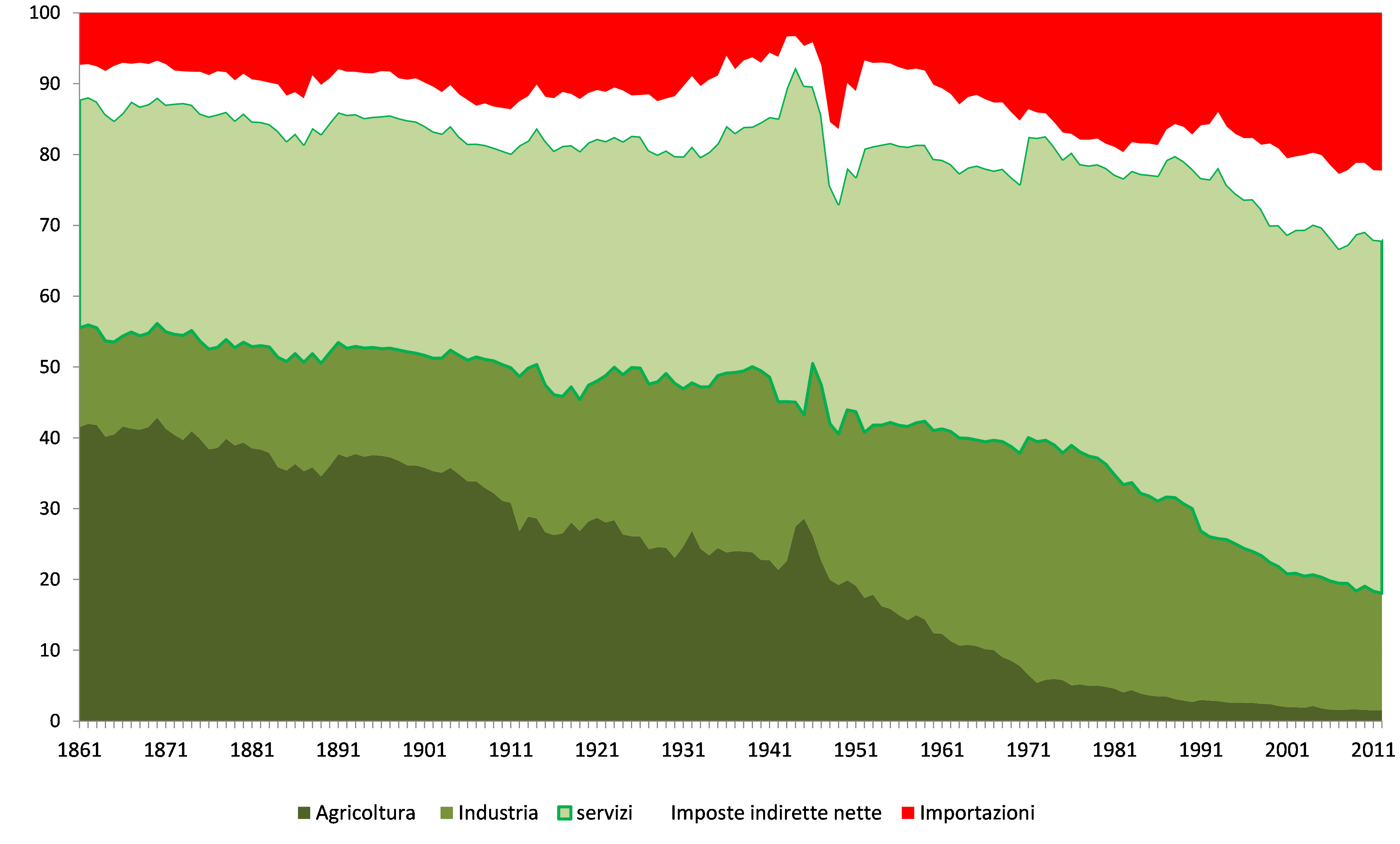

Per meglio comprendere come l’Italia sia arrivata in questa situazione possiamo ripercorrere l’evoluzione dei suoi aggregati macroeconomici a partire dal 1861 sia dal lato delle risorse (figura 5) sia dal lato degli impieghi (figura 6).

Figura 5 – Risorse a prezzi dell’anno precedente – Anni 1861-2012 (Composizione percentuale)

Fonte: Elaborazioni su dati Istat e Banca d’Italia

La quota dell’agricoltura si è ridotta progressivamente passando dal 41% del 1861 all’1,5% di quella attuale. Nei primi 50 anni dall’Unità d’Italia l’agricoltura ha rappresentato il settore prevalente, ma già dal 1912 si assiste al sorpasso dei servizi.

L’Italia non è mai stato un Paese a prevalenza industriale. Nei primi anni della sua esistenza la quota non arrivava al 15%. Il picco maggiore si è raggiunto nel 1972 (34%), ma da allora si è progressivamente contratta fino al 16% attuale.

Il settore dei servizi non è stato mai inferiore al 30% del totale delle risorse. A partire dalla fine degli anni ’80 la quota ha raggiunto e superato quote prossime al 50%.

Le importazioni hanno avuto una breve impennata negli anni immediatamente successivi al secondo dopoguerra, ma solo a partire dal 2000 hanno raggiunto una quota stabilmente superiore al 20%.

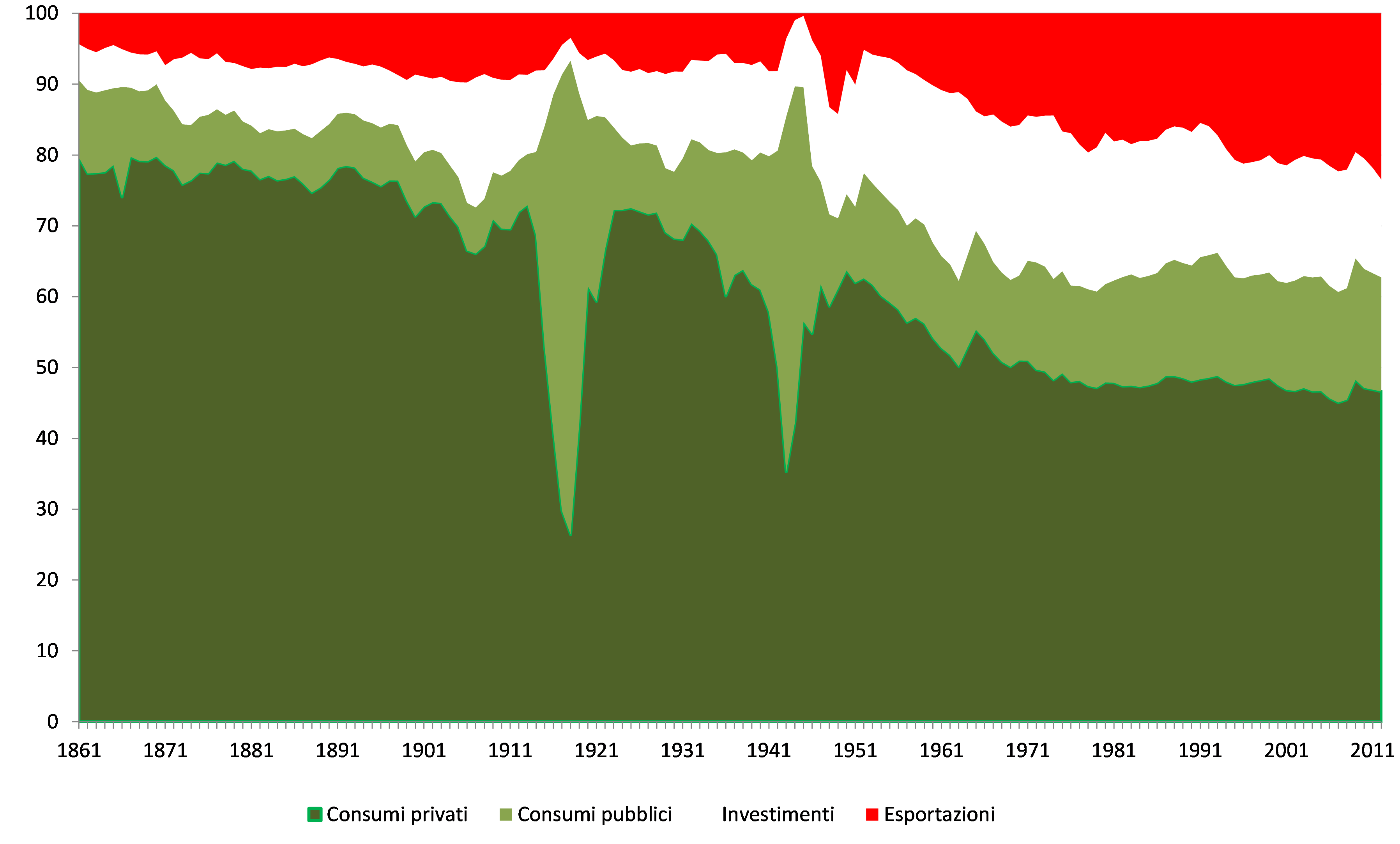

Figura 6 – Impieghi a prezzi dell’anno precedente – Anni 1861-2012 (Composizione percentuale)

Fonte: Elaborazioni su dati Istat e Banca d’Italia

Dal lato degli impieghi si evidenziano i periodi delle due guerre mondiali in cui i consumi privati si sono contratti fortemente a favore dei consumi pubblici. Nella seconda guerra mondiale aumentarono anche gli investimenti mentre le esportazioni quasi si azzerarono.

Nella storia dell’Italia la quota dei consumi privati è sempre stata prevalente, ma se nei primi anni arrivava a sfiorare l’80%, ora si è ridotta al 46%.

La quota della spesa pubblica per consumi, inizialmente pari a circa il 10%, a partire dagli inizi degli anni ’80 si è ampliata con valori superiori al 15%.

Nel 1861 la quota della spesa per investimenti fissi lordi era pari al 5% del totale degli impieghi. Il periodo d’oro degli investimenti è stato quello del boom economico tra gli anni ’50 e la fine degli anni ’70 con quote superiori al 20%. Attualmente gli investimenti sono pari al 14%. Ma in questi ultimi 20 anni in Italia si è assistito anche ad un vero e proprio tracollo degli investimenti netti che si riflette sull’attività di produzione.

Le esportazioni sono fortemente cresciute nel corso del tempo e a partire dalla seconda metà degli anni ’90 sono stabilmente al di sopra del 20%, con un massimo di 23% proprio nel 2012.

In conclusione, la depressione che vive l’Europa è grave sia per intensità che per lunghezza. In un’Europa fortemente orientata sui servizi, si assiste a una crisi da domanda interna con segnali positivi che provengono solo dall’export verso i Paesi extraeuropei. Tenendo conto delle diversità economiche esistenti (a cui si dovrà porre rimedio) e superando gli egoismi nazionali, si dovrebbero ripensare la politica fiscale e il mercato del lavoro per redistribuire le risorse ed evitare che uno solo dei Paesi europei possa crescere a danno degli altri. Contemporaneamente, si deve proseguire con una politica di spesa pubblica efficiente mirando ad eliminare gli sprechi permettendo di recuperare risorse che possono influenzare a livello macroeconomico la dinamica del PIL.

Al momento una politica super espansiva della Germania potrebbe salvare l’Europa. Senza interventi in questa direzione, che comunque hanno tempi lunghi per essere realizzati, si rischia che possano aumentare gli squilibri tra le diverse aree facendo naufragare il progetto solidale europeo.

Note

[1] Il dato non è consolidato ed è quindi al lordo degli scambi commerciali tra Paesi che avvengono all’interno dell’area Euro.