![]() Pubblicato sul fatto quotidiano.it *

Pubblicato sul fatto quotidiano.it *

Lo Stato italiano possiede oltre l’80 per cento di quote di Cassa Depositi e Prestiti attraverso il Ministero delle Finanze (MEF), il capitale restante è detenuto da alcune fondazioni: Cariplo, Fondazione San Paolo, e altre. Il bilancio di Cassa Depositi e Prestiti è dieci volte quello messo insieme di Unicredit e Intesa Sanpaolo. Il ministero dell’Economia, essendo azionista quasi totalitario, esercita pienamente i suoi doveri istituzionali ma, nel momento in cui lo fa, deve spiegare ai cittadini italiani con grande Trasparenza quali sono gli obiettivi che intende perseguire con questa enorme quantità di denaro generata dai risparmi del popolo italiano considerando che l’utilizzo di questa straordinaria quantità di risparmio delle famiglie è deciso dalla politica.

L’importanza della trasparenza su questo ente è quindi fondamentale perché se ad esempio il governo volesse usare la Cassa Depositi e Prestiti per risolvere crisi industriali – come ha dimostrato di voler fare nel caso dell’Ilva – dovrebbe cambiarne lo statuto[1]. Ma se succedesse a favore di chi?

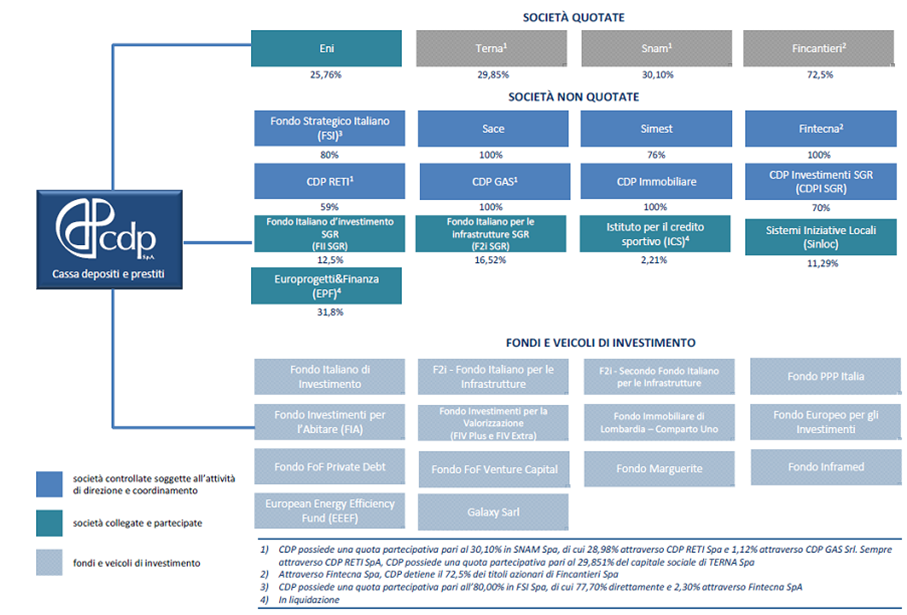

Da ricordare che Cassa depositi e prestiti controlla: i prestiti allo stato; il pagamento dei debiti dei comuni; la partecipazione in 424 aziende operanti in ogni settore[2], produttivo o improduttivo, a parte poi ENI FINTECNA, SACE, SNAM, TERNA, quindi il petrolio, il gas e l’elettricità[3].

Figura 1 – Società quotate e non e fondi e veicoli di investimento di Cassa Depositi e Prestiti.

Fonte: Relazione-finanziaria-semestrale-consolidata-2015_ita

Cassa Depositi e Prestiti attraverso i suoi fondi si occupa di strade, scuole, immobili, calamità naturali, agroalimentare, turismo, alberghi, beni culturali, difesa, grande distribuzione, telecomunicazioni, assicurazioni, intermediazione finanziaria.

Il governo italiano riconosce un rendimento a Cassa Depositi e Prestiti per i fondi che questa tiene in giacenza presso il conto corrente di tesoreria.

L’importo totale afferente alla voce “C/C presso la Tesoreria[4]” è risultato complessivamente di 152 miliardi al 31 dicembre 2014. La componente maggiormente rilevante compresa in questa voce è quella relativa alle giacenze sui conti correnti di Tesoreria intestati alla Cassa Depositi e Prestiti S.p.A. (CDP) che, alla stessa data, è risultato pari a 147 miliardi di euro[5]. Cassa Depositi e prestiti ha un attivo che ammonta a 350 miliardi di euro[6].

Il debito pubblico in strumenti finanziari non negoziabili comprende, oltre ai prestiti, ai depositi ed al circolante, anche la parte di risparmio postale (buoni postali ordinari e a termine) che – dopo la trasformazione nel 2003 di Cassa Depositi e Prestiti in società per azioni e la classificazione nel settore delle istituzioni finanziarie – è rimasta nel bilancio dello stato centrale quale sua passività fino al rimborso (DEF 2015). I mutui erogati dalla Cassa Depositi e Prestiti S.p.A., la cui titolarità giuridica appartiene agli enti locali, ma il cui onere di rimborso è integralmente a carico dell’Amministrazione Centrale, si è attestato intorni ai 32 miliardi di euro a fine 2014.

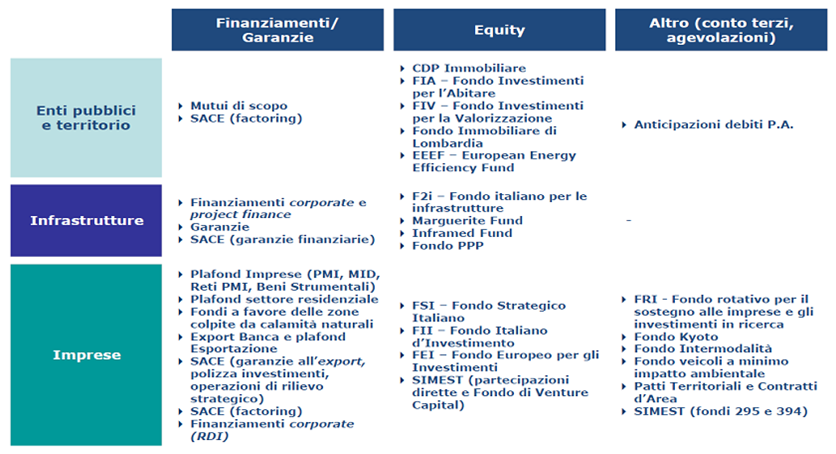

Cassa Depositi e Prestiti può incidere strategicamente in positivo o in negativo sul tessuto produttivo italiano[7]. Ad esempio il credit crunch rende difficoltoso l’accesso al credito da parte delle imprese un controllo sulle scelte di utilizzo delle risorse finanziarie è necessario soprattutto a seguito della nomina dei nuovi amministratori[8].

Figura 2 – Strumenti utilizzati da Cassa Depositi e Prestiti per espletare la propria attività

Fonte: Relazione-finanziaria-semestrale-consolidata-2015_ita

Entro dicembre è atteso il riassetto per un nuovo piano “industriale” di Cassa Depositi e Prestiti. Con Gallia[9] e Costamagna[10], il presidente del consiglio Renzi e il ministro dell’economia Padoan ci stanno lavorando a stretto contatto. Tra le tante iniziative del nuovo piano ne è emersa una molto interessante quella per il “Fondo per il contrasto alla povertà educativa” inserito nel comma 6 dell’articolo 24 della legge di stabilità. Il fondo è alimentato, con un Protocollo d’intesa, anche dalle Fondazioni bancarie a cui però “verrà corrisposto un contributo, sotto forma di credito di imposta, pari al 75% dei versamenti effettuati”[11].

Ma chi dovrebbe controllare tutto questo operato lo ha fatto finora?

Dovrebbe farlo la Commissione parlamentare per la vigilanza sulla cassa depositi e prestiti che per legge “dovrebbe presentare annualmente al Parlamento una relazione[12] sulla “direzione morale” e sulla “situazione materiale” della Cassa e ne approva i rendiconti consuntivi di tutte le gestioni che, previa parifica da parte della Corte dei conti, sono trasmessi in allegato alla predetta relazione al Parlamento entro l’anno successivo a quello cui essi si riferiscono”[13]. Ad oggi non sono disponibili on line i verbali dell’attività della commissione apparentemente “FANTASMA”[14], ed inoltre la composizione della Commissione mista dovrebbe essere composta da quattro Senatori e di quattro Deputati, di tre Consiglieri di Stato e di un Consigliere della Corte dei conti, scelti dalle rispettive Camere e dai Presidenti degli Istituti di appartenenza[15]. Ma emerge che le “scarse” competenze dei componenti della commissione e soprattutto la poca trasparenza sulla produttività in un momento strategico così importante per la Cdp, effettivamente pensar male è peccato ma spesso si indovina.

Di fatto, per il ritardo della Commissione i due sistemi di controllo Parlamentare e Corte dei Conti non procedono integrati così come prevede la legge.

Nel contempo un gruppo di cittadini attraverso l’Osservatorio Trasparenza[16], si è prefissato, tra i vari obiettivi, di monitorare anche enti pubblici di rilevanza Nazionale. Uno di questi è stata proprio la società per azioni a controllo pubblico Cassa Depositi e Prestiti. Dal monitoraggio è emerso un delicato problema di trasparenza[17] di questa strategica società. E’ completamente assente la sezione “Amministrazione Trasparente”. Non sono stati di conseguenza nominati né il responsabile della trasparenza né quello del potere sostitutivo. Non esiste un piano triennale della trasparenza e neanche quello della prevenzione della corruzione[18]. Il tutto giustificato dalla redazione WEB Relazioni istituzionali e Comunicazione Esterna dell’ente dal fatto che bisogna attendere i lavori di un tavolo tecnico congiunto MEF/ANAC/CONSOB che ad oggi non risulta ancora concluso.

Insomma che aggiungere al quadro delineato, possiamo solo affermare che i cittadini italiani esigono trasparenza su come i loro risparmi sono gestiti in Cassa Depositi e Prestiti ma la macchina amministrativa attuale, con la sua lentezza e inefficienza, non ne permette l’accesso tempestivo alle informazioni.

Le considerazioni contenute nel presente lavoro non impegnano l’istituto di appartenenza dell’autore.

Note:

[1] Lo Statuto di CDP, come quello di ogni Società per Azioni, è lo strumento giuridico competente a determinare l’oggetto sociale della società in concreto è solo lo Statuto che può disciplinare il perimetro delle attività consentite e può essere modificato solo con il voto degli azionisti che rappresentino almeno l’85% del capitale sociale.

[2] Sono in atto diverse opzioni di privatizzazioni. Alcune delle operazioni di cessione di società partecipate indirettamente dallo Stato, ovvero tramite società controllate, che erano state programmate negli anni precedenti, sono state già concluse nel 2014. Esse includono le cessioni di quote in Fincantieri, CDP Reti, TAG (Trans Austria Gasleitung), per il tramite della Cassa Depositi e Prestiti e Ray Way, società indirettamente detenuta dal MEF per il tramite di RAI.

[3] http://www.cdp.it/static/upload/rel/relazione-finanziaria-semestrale-consolidata-2015_ita.pdf

[4] C/C n. 29813 e n. 29814.

[5] Lo Stato italiano raccoglie circa 250 miliardi di euro di risparmio dai propri cittadini di ceto medio basso e di lavoratori stranieri, e quasi 150 miliardi di depositi vengono trasferiti al conto di tesoreria per il finanziamento dello stato.

[6] Leggi http://www.cdp.it/annual-report/includes/fb/it-relazione-gestione-impresa-2014/index.html#51

[7] Ad esempio dal 2010 nel Fondo Italiano d’Investimento (FII) CDP ha fornito risorse pari a circa 1,5 miliardi. Con il Fondo salva imprese la Cassa Depositi e prestiti ha garantito un investimento da 1 miliardo nella Banca della sace per aiutare le imprese a internazionalizzarsi. Con il Fondo strategico sono stati attratti capitali di fondi sovrani per 6 miliardi ed sono state vendute partecipate come Ansaldo energia cioè le reti che hanno permesso di arricchire il bilancio di CDP degli anni passati e i dividendi distribuiti al tesoro pari a 2,9 miliardi dal 2010 al 2014 per ricevere 1 miliardo dalla CINA di state grid , e i Prestiti del Fondo strategico che investe 80 milioni nel gruppo alberghiero di Rocco Forte che non ha niente di italiano ma ha un fatturato di 246 milioni per 600 milioni di debiti e bilanci in perdita, obiettivo della manovra trasformare vecchie strutture militari sul Garda a Venezia a Bergamo a Torino in nuovi alberghi di lusso ma chi avrebbe dovuto controllare la mission di cdp è housing sociale non alberghi di lusso. Con 165 milioni di euro si è entrati nell’azienda della famiglia Cremosini eccellenza delle carni nella Trevi, un’azienda di ingegneria; nella Sia, una società di servizi bancari, e così via. Altri finanziamenti approvati per oltre 1,9 miliardi di europer per opere di edilizia scolastica per operazioni a supporto dell’export fino a interventi nella cantieristica e nella meccanica.

[8] Con la trasformazione in società per azioni di CDP le risorse si sono trasformate in strumenti di finanziamento degli investimenti delle infrastrutture e delle imprese. Tema molto delicato.

[9] Fabio Gallia è un banchiere italiano. È amministratore delegato e direttore generale di Cassa Depositi e Prestiti. È inoltre Vicepresidente del Fondo Strategico Italiano.

[10] Costamagna Presidente di CC & Soci Srl, Salini-Impregilo e AAA-Advanced Accelerator Applications siede anche nel consiglio di amministrazione di Luxottica FTI Consulting Inc, Virgin Group Holdings Ltd e dell’International Advisory Council dell’Università commerciale Luigi Bocconi. Nominato presidente della Cassa Depositi e Prestiti nel giugno 2015.

[11] Giuseppe Guzzetti è garante per le fondazioni in termini di redditività (18,4%). Per le fondazioni azioniste la politica dei dividendi è simile al 2014 e viene garantita anche per il 2016 con una clausola che prevede la possibilità di uscita in caso di mancate promesse.

[12] L’archivio storico sulla RELAZIONE DELLA COMMISSIONE DI VIGILANZA SULLA CASSA DEPOSITI E PRESTITI è fermo alla XIV legislatura http://storia.camera.it/documenti/doc/faccette/classificazioni:Relazioni%20sulla%20Cassa%20depositi%20e%20prestiti?da=20#nav

[13] La Commissione svolge la sua attività secondo gli artt. 3 (modif. dall’art. 19-bis del d.l. 10.11.1978 n. 702 conv. con modif. in l. 8.1.1979 n. 3), 4 e 5 del T.U. 2.1.1913 n. 453 e successive modificazioni e integrazioni.

[14] La CASSA DEPOSITI E PRESTITI per legge è sottoposta al controllo del Parlamento e della Corte dei conti ( quest’ultima prepara dopo due anni la Relazione sul risultato del controllo eseguito sulla gestione finanziaria di Cassa depositi e prestiti S.p.A. infatti nel 2015 la relazione è riferita per l’esercizio 2013 quindi troppo tardi per procedere con eventuali interventi), in luogo della vigilanza della Banca d’Italia. Il Parlamento esercita la sorveglianza per il tramite di una Commissione parlamentare, la Commissione per la vigilanza sulla Cassa Depositi e Prestiti (art. 1, comma 3 della l. 13.5.1983 n. 197 di ristrutturazione della Cassa). Si tratta, in realtà, di una commissione mista di componenti di origine parlamentare e togati, composta di quattro Senatori e di quattro Deputati, di tre Consiglieri di Stato e di un Consigliere della Corte dei conti, scelti dalle rispettive Camere e dai Presidenti degli Istituti di appartenenza.

[15] Se si dà uno sguardo alle competenze dei membri della Commissione si può notare che oltre a commercialisti vi è una Laureata in scienze geologiche; un Geologo; un Diplomato di istituto tecnico commerciale. Senza offesa per i titolo di formazione menzionati ma sarebbe stato più efficiente inserire persone più competenti in materia per avere un controllo parlamentare efficace http://www.parlamento.it/leg/17/BGT/Schede/Bicamerali/v3/4-00071.htm

[16] http://www.beppegrillo.it/listeciviche/liste/roma/documenti/

[17] Vedi http://www.cdp.it/trasparenza.html

[18] Nell’area documentale dell’Osservatorio Trasparenza https://drive.google.com/folderview?id=0B8GnsxYUVvBbY3NYcVp5YVltdzQ&usp=sharing ci sono tutte le istanze di accesso civico fatte dall’Osservatorio per la trasparenza dell’ente e le risposte pervenute anche quella dell’ANAC.