articolo pubblicato su economiaepolitica.it

In assenza di una politica fiscale comune, e privi di sovranità sulla loro politica monetaria e del cambio, gli stati europei, caratterizzati da una struttura economica eterogenea, hanno reagito in maniera differente alla crisi economica. Ciò ha finito per aumentare le differenze tra di essi creando di fatto situazioni di forti vantaggi per alcuni e di sofferenza per altri, senza nel contempo alcuna possibilità di attuare politiche redistributive. Si tratta di differenze che non solo emergono chiaramente da una analisi di come la crisi economica ha colpito i redditi di famiglie e imprese nei vari paesi, ma che rendono evidente la necessità di interventi da parte delle istituzioni europee per ridurre gli squilibri macroeconomici e realizzare un’Europa più solidale.

In effetti, da una analisi comparata degli indicatori statistici[1] sia sotto il profilo strutturale che per quanto concerne la loro evoluzione temporale, emerge un quadro economico europeo disomogeneo per quanto concerne le condizioni di famiglie e imprese.

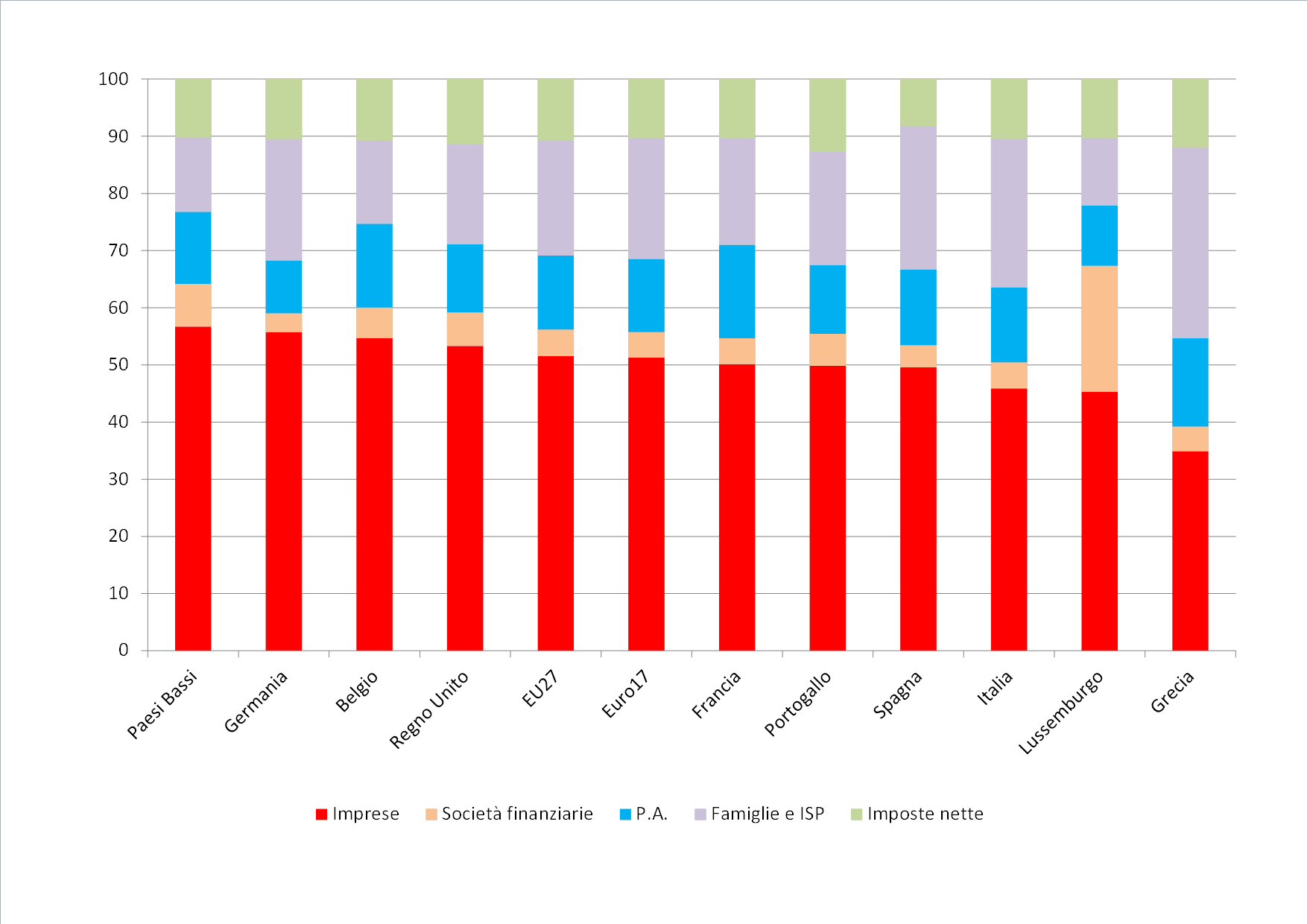

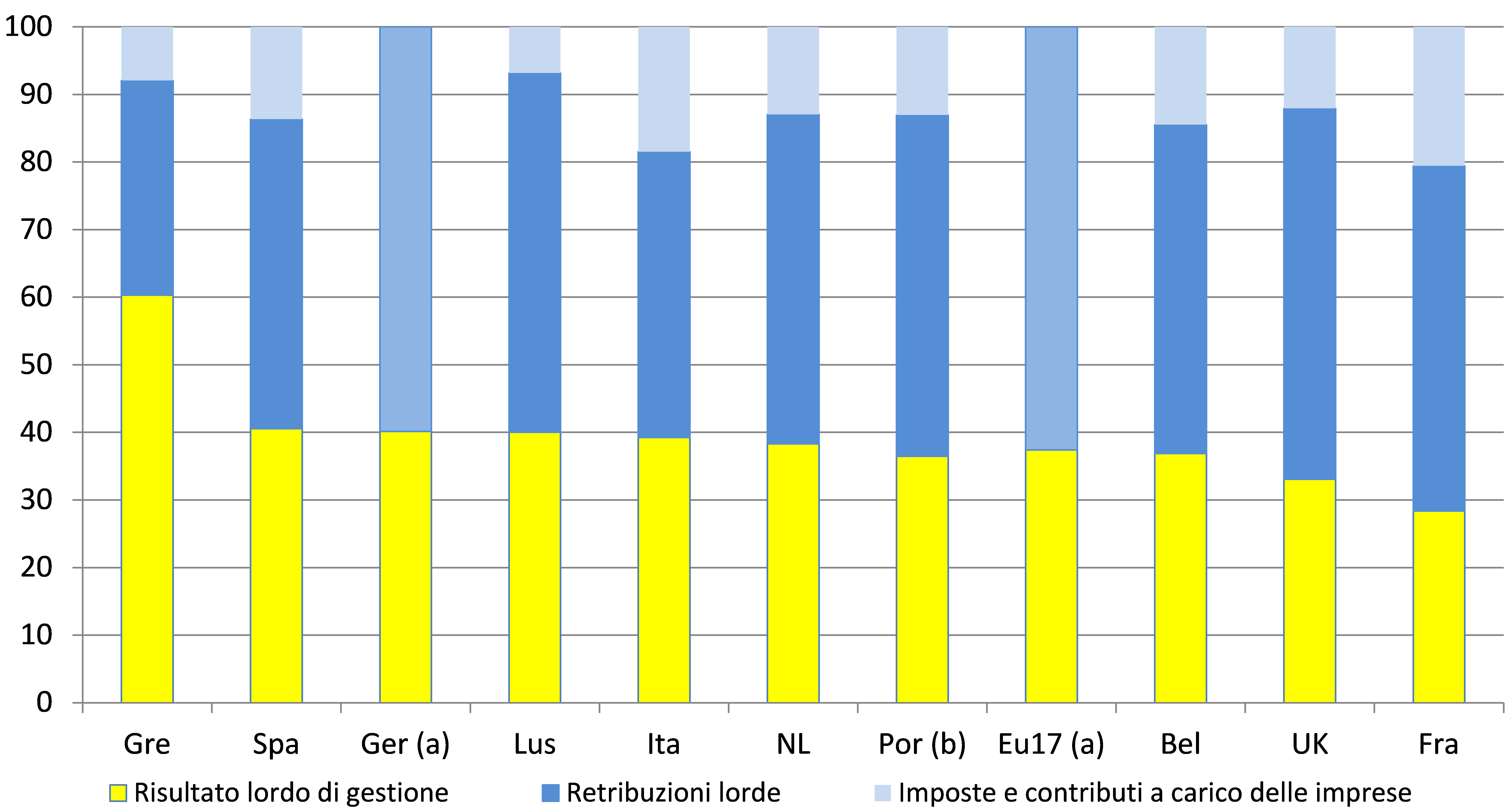

La situazione è più omogenea riguardo alle imprese. In quasi tutte le economie del vecchio continente nel 2012 il prodotto interno lordo per settore istituzionale deriva per circa la metà dalle imprese (cfr. figura 1). Inoltre, sul loro valore aggiunto (figura 2) i costi di produzione (retribuzioni lorde dei lavoratori e imposte) incidono in gran parte dei paesi europei quasi nella stessa misura (del 60%), ad eccezione della Grecia (40%) e di Francia e Regno Unito, per i quali si ha un aggravio maggiore (circa il 70%). Con un cuneo retributivo anch’esso abbastanza elevato – anche se non quantificabile in questa analisi – si può ritenere che in Italia una fetta consistente dei costi di produzione siano quelli sottratti dallo Stato, i quali non affluiscono al reddito disponibile delle famiglie.

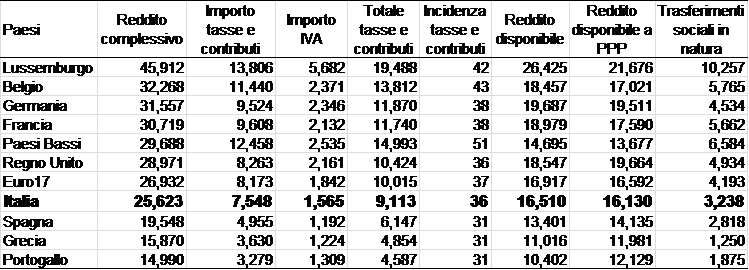

Se passiamo ora a valutare il benessere economico delle famiglie, calcolando il loro reddito complessivo pro-capite comprensivo dei trasferimenti in denaro (tavola 1), si vede che i cittadini del Lussemburgo hanno il maggior benessere economico in Europa con 45.912 euro l’anno, seguiti poi da tutti gli altri paesi della stessa area geografica (Germania, Belgio, Francia e Paesi Bassi). In basso ci sono i paesi Pigs, di cui il più povero è il Portogallo con 14.990 euro di reddito pro-capite. In genere ad alti redditi lordi corrisponde una maggiore imposizione fiscale[2] e contributiva, non solo in livello, ma anche in termini di incidenza. La variabilità tra Paesi europei ricchi e poveri si riduce se si considera il reddito disponibile (al netto di tasse e contributi),[3] e soprattutto se lo si confronta a parità di potere d’acquisto (PPP)[4], nei cui termini il Regno Unito scala quattro posizioni per il più alto livello dei prezzi, ponendosi al secondo posto dopo il Lussemburgo e prima della Germania.

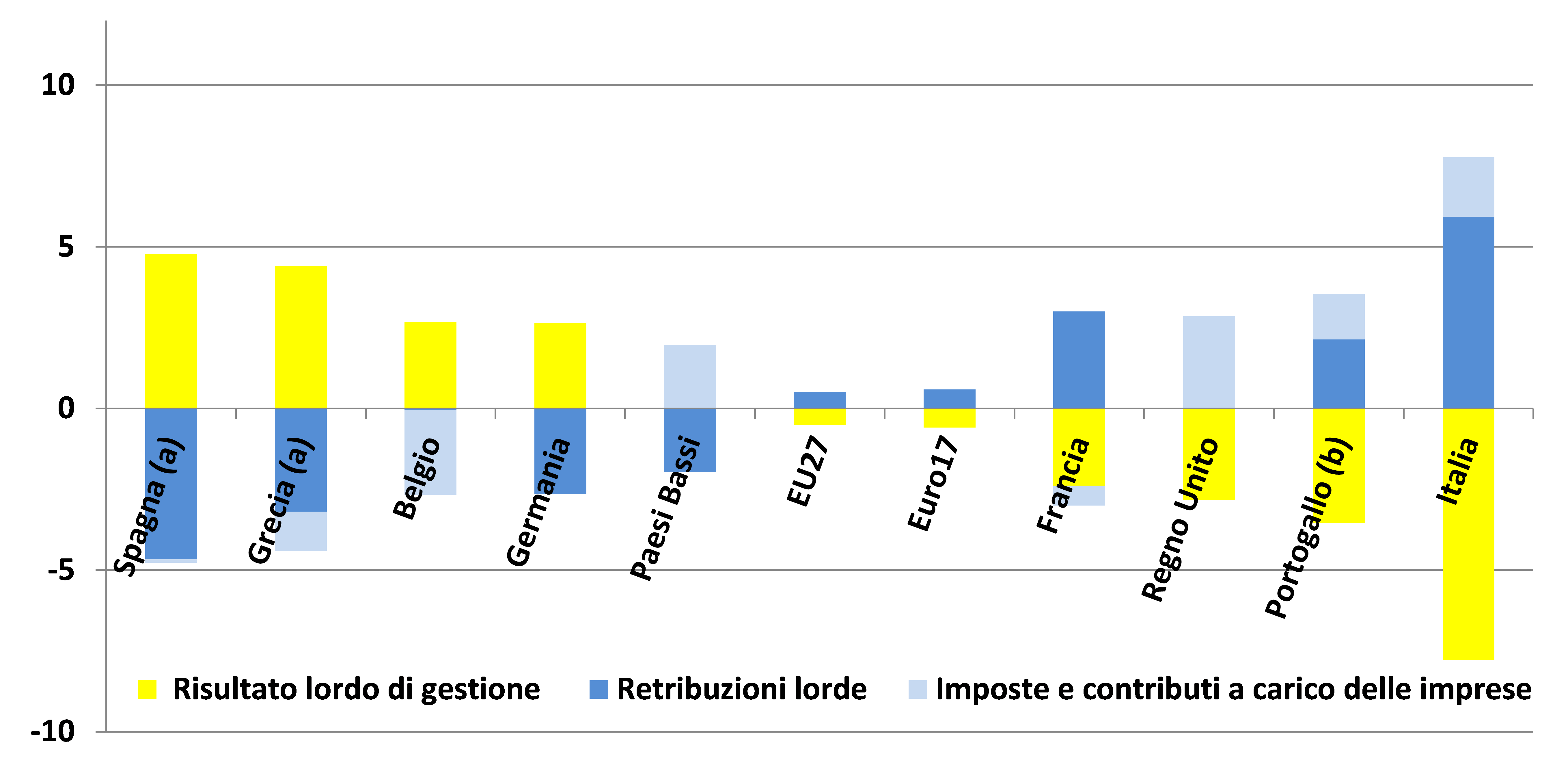

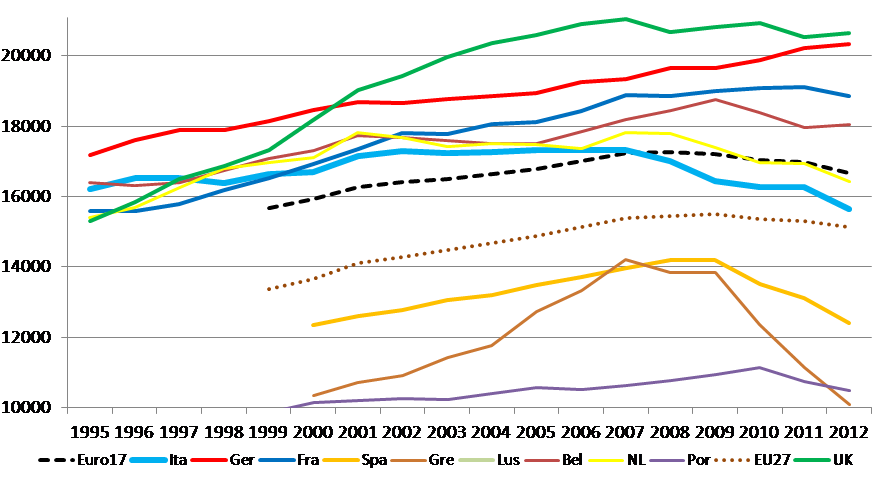

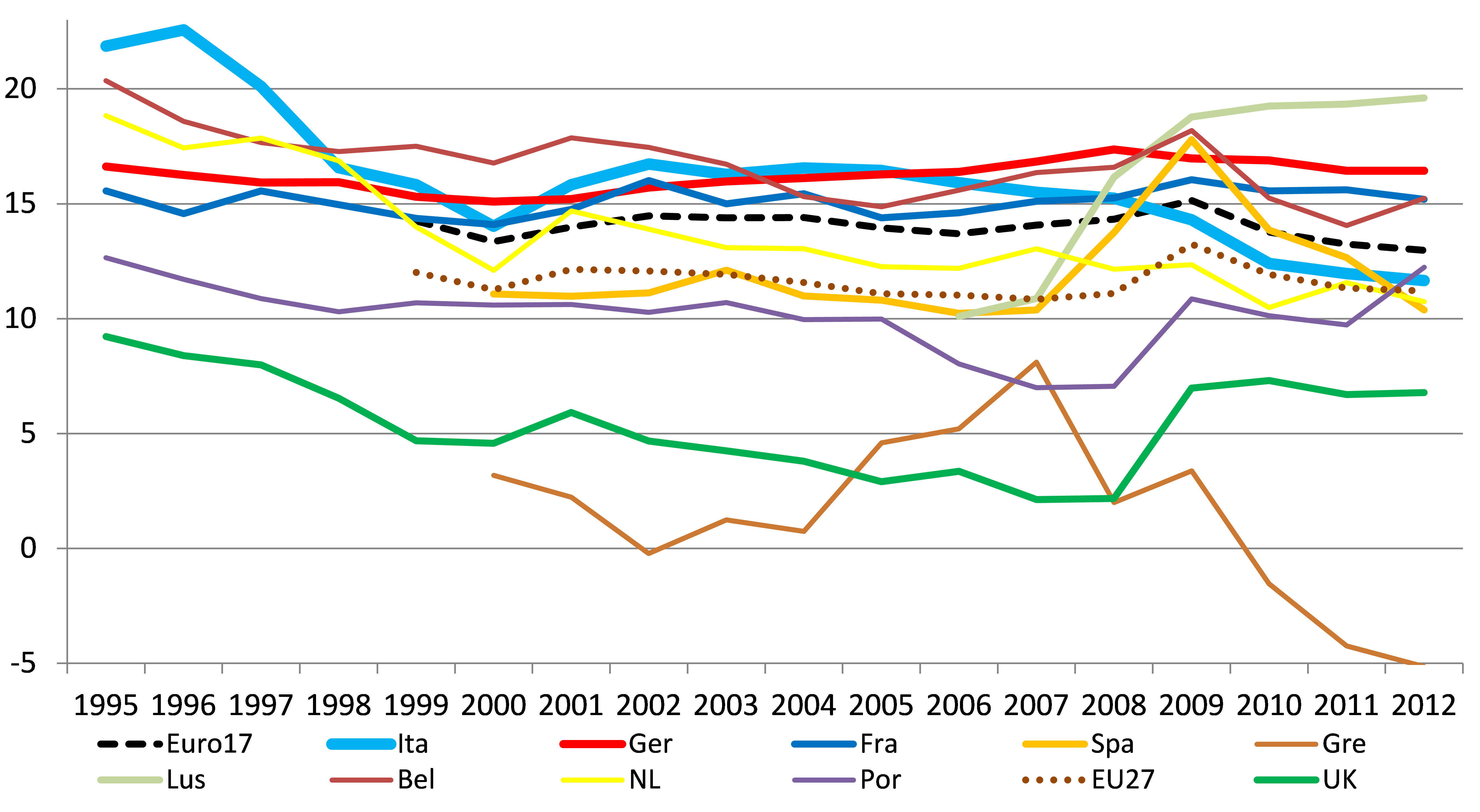

In tale contesto europeo e nel periodo considerato la situazione italiana risulta profondamente deteriorata. Da un lato l’Italia è il paese europeo in cui la quota del risultato lordo di gestione sul valore aggiunto tra il 1999 e il 2012 (figura 3) si è di gran lunga ridotta (-7,8%) con un aumento altrettanto consistente delle retribuzioni lorde (+5,9%). Dall’altro, il potere d’acquisto delle famiglie[5], misurato in termini pro capite (figura 4), è nel 2012 diminuito del 3% rispetto al 1995. Più in particolare, dal 2007 al 2012 (periodo della crisi economica), il reddito disponibile delle famiglie è rimasto invariato e ciò ha causato una diminuzione del 10% del loro potere d’acquisto. L’Italia è risultata la più alta d’Europa per inflazione al consumo (figura 5), ma ciò soprattutto nel periodo 1995-2001 che precede l’entrata in circolazione dell’euro. La caduta del reddito reale disponibile delle famiglie ha ovviamente influito sulla propensione al risparmio delle famiglie italiane, che si è fortemente ridotta (figura 6), passando dal valore più alto in Europa del 22 per cento nel 1995, a solo 11,7% nel 2012.

In confronto l’evoluzione della Germania è completamente antitetica. La composizione del valore aggiunto delle imprese dal 1999 al 2012 (figura 3) registra una riduzione dei costi di produzione (-2,6%). Inoltre il potere d’acquisto pro capite delle famiglie aumenta dal 1995 al 2012 del 18% (figura 4), e ciò anche per un incremento del 5% negli ultimi 5 anni di contro ad una contrazione in tutti gli altri paesi europei. Non a caso la propensione al risparmio delle famiglie tedesche è rimasta invariata ad un livello del 16,5% (figura 6), e ora supera quella italiana di circa 5 punti.

Il deterioramento delle condizioni dell’economia italiana è dunque evidente, e vede anche un ingente trasferimento di risorse dai settori produttivi alla pubblica amministrazione senza che a ciò seguano miglioramenti nella qualità dei servizi offerti dalla Pubblica amministrazione. Tra le cause di questo deterioramento c’è a nostro avviso la ridotta struttura dimensionale del sistema produttivo che, con una prevalenza di piccole e medie imprese, non riesce a competere nel mercato globale. E la mancanza di adeguate politiche industriali rende ancora più difficile la sopravvivenza delle imprese italiane. A ciò vanno aggiunti l’inefficienza e i comportamenti illeciti nella pubblica amministrazione che stanno causando un carico fiscale eccessivo sia sulle imprese che sulle famiglie, rallentando la crescita economica. Il quadro è dunque preoccupante, ed unito alle politiche di austerità imposte dall’Europa, potrebbe impedire all’Italia di riappropriarsi di un ruolo di guida nel processo di convergenza e di sviluppo delle economie europee.

Note

[1] Per approfondimenti sugli aggregati elaborati si veda la nota metodologica. I dati utilizzati sono riferiti ai conti per settori istituzionali pubblicati da Eurostat (aggiornati al 20 dicembre 2013).

[2] L’insieme delle imposte indirette che gravano sulle famiglie non è ricostruibile in misura omogenea per tutti i Paesi a partire dalle informazioni disponibili. Ci si è limitati a considerare il solo gettito Iva incassato dalla pubblica amministrazione che è stato attribuito per intero alle famiglie, non avendo informazioni sulla quota residuale a carico degli altri settori istituzionali per tutti i Paesi europei considerati.

[3] Il valore che si ricava è al netto del pagamento dell’Iva e per questo motivo non coincide con il reddito disponibile ottenuto a saldo del conto della redistribuzione del reddito.

[4] Sono stati utilizzati gli indici delle parità di potere d’acquisto PPP, ponendo la media dei 27 Paesi dell’Unione europea uguale a 1. I Paesi che hanno un reddito disponibile PPP inferiore al reddito disponibile hanno un livello di prezzi maggiore rispetto alla media europea e viceversa.

[5] Il potere d’acquisto delle famiglie è uguale al reddito lordo disponibile delle famiglie in termini reali, ottenuto utilizzando il deflatore della spesa per consumi finali delle famiglie espressa in valori concatenati con anno di riferimento 2005.

Appendice Statistica

Figura 1 -Il prodotto interno lordo per settore istituzionale – Anno 2012, composizione percentuale

Fonte: elaborazioni su dati Eurostat

Figura 2 – Distribuzione del valore aggiunto delle imprese in Europa – Anno 2012, composizione percentuale

Fonte: elaborazioni su dati Eurostat- (a)Dati disaggregati non disponibili (b) Dati disponibili fino al 2011

Figura 3 – Il valore aggiunto delle imprese e le sue componenti – Anni 1999-2012, variazione della composizione percentuale

Fonte: elaborazioni su dati Eurostat- (a) differenza 2000-2012 (b) differenza 1999-2011

Tavola 1 – Redditi, tasse e contributi, trasferimenti – Anno 2012, valori procapite in euro

Fonte: elaborazioni su dati Eurostat

Figura 4 – Potere d’acquisto pro capite – Anni 1995-2012, valori in euro a prezzi 2005

Fonte: elaborazioni su dati Eurostat

Figura 5 – Contributi alla variazione del deflatore della spesa per consumi delle famiglie per sotto periodi – Anni 1995-2012, valori percentuali

Fonte: elaborazioni su dati Eurostat

Figura 6 – Propensione al risparmio di famiglie – Anni 1995-2012, valori percentuali

Fonte: elaborazioni su dati Eurostat

La riproduzione di questo articolo è autorizzata a condizione che sia citata la fonte:

http://www.monicamontella.it/

– RSS ——> Follow these topics: benessere economico, Unione Europea

Follow

Follow e-mail

e-mail comments feed

comments feed